Le paradigme de la relation banque - clients dans les services bancaires sur internet( Télécharger le fichier original )par Sébastien ENONGA Université Catholique d'Afrique Centrale - Option Quantitative de la Maitrîse en Economie de Gestion 2006 |

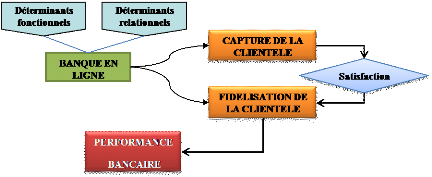

II. PROBLEMATIQUEL'une des grandes interrogations qui animent le monde bancaire aujourd'hui est de savoir comment s'adapter aux changements de « style de vie » des clients de façon à maximiser leur satisfaction sous la contrainte d'un profit important. La banque en ligne est une réponse à des clients qui veulent pouvoir réaliser leurs opérations de routine quand ils le désirent et sans souci sécuritaire parce qu'ils savent que la banque l'a levé à l'origine; en même temps, ils ont un besoin grandissant de conseil car la diversité des placements, la multiplication des produits et l'évolution erratique des marchés financiers les déroutent. Il en naît une sorte de « rupture enrichissante» dans la relation traditionnelle qui lie le client à sa banque et l'inquiétude essentielle tourne autour de la capitalisation par la banque de ce nouveau modèle relationnel. Rendu à ce stade de l'observation, la préoccupation de ce mémoire vise à saisir comment est-ce que le modèle relationnel entre la banque et le client sur le canal Internet peut être un facteur de capture et de fidélisation de la clientèle, et donc de performance. III. CADRE THEORIQUEAu terme de l'article 1 de la loi française du 13 juin 1941, sont considérés comme banques les entreprises ou établissements qui font profession habituelle de recevoir du public, sous forme de dépôts ou autrement, des fonds qu'ils emploient pour leur propre compte, en opérations d'escompte3(*), de crédit4(*) ou en diverses opérations financières. La banque à distance peut être définie comme toute activité bancaire destinée à un client ou à un prospect, se déroulant à partir d'un point de service électronique (téléphone, micro-ordinateur, téléviseur, distributeur automatique de billets ou guichet automatique de banque) et utilisant un système de télécommunication tel que le réseau téléphonique, la télévision par satellite, le minitel ou Internet. La banque par Internet est donc une composante de la banque à distance. La banque en ligne (BEL) est un système basé sur le réseau Internet qui permet aux clients d'une banque d'accéder à leurs comptes et à des informations générales sur les produits et services bancaires via un ordinateur ou tout autre outil intelligent (AYADI et al., 2004). Elle ajoute un canal de distribution supplémentaire aux canaux bancaires existants pour un coût marginal modéré et permet de segmenter plus finement la clientèle avec des produits adaptés. Selon l'Association Française des Banques, la BEL correspond à l'utilisation d'Internet par une institution financière pour offrir à ses clients une gamme de services bancaires plus ou moins large, allant de la simple vitrine commerciale à la gestion à distance de transactions financières, en passant par la consultation des comptes. Par paradigme, il faut entendre un modèle ou un schéma. Dans notre recherche, le paradigme de la relation banque - clients désigne le modèle ou le schéma relationnel qui prévaut dans le cadre des services bancaires sur Internet. Ces derniers sont un ensemble de prestations ou de services soutenus par l'interface technologique qu'est le site web bancaire et destinés à une clientèle qui en fait un usage contextuel. Le transport des données sur le site web se fait avec les protocoles Internet : HTTP (HyperText Transfert Protocol), HTTPS (HyperText Transfert Protocol Sécurisé), TCP/IP (Transmission Control Protocol/Internet Protocol), FTP (File Transfert Protocol) et SMTP (Simple Mail Transfert Protocol). Le client bancaire est une personne physique ou morale agissant à titre privé ou professionnel : on parle alors de particuliers et d'entreprises. La différence entre le prospect et le client réside dans le fait que le premier est d'abord capturé par la banque et ensuite fidélisé par satisfaction progressive ; le second est déjà capturé par la banque et n'est plus que sujet à des processus de fidélisation. Mais il peut arriver que ce dernier soit sujet à un nouveau processus de capture, du fait des coûts de substitutions sur lesquels nous ne nous attarderons pas. Par capture, il faut donc entendre un ensemble de procédés élaborés dans l'optique d'acquérir ou d'attirer une population de prospects ou de consommateurs, et de bloquer des clients du fait des coûts de substitutions dus au changement d'enseigne bancaire. Par contre, la fidélisation est une panoplie de procédés concourant à rendre une population de clients ou de consommateurs attachés à un produit ou à un service, et consistant à gérer et à faire fructifier le capital client. S'agissant de la performance, la littérature recense, entre autres, quatre grandes approches théoriques de l'efficacité ou de la performance : une approche économique, une approche sociale, une approche systémique et une approche politique. La dimension économique repose sur la notion d'objectifs à atteindre. La dimension sociale découle des apports de l'école des relations humaines et met l'accent sur les dimensions humaines de l'organisation ; le point central est la morale et la cohésion au sein de l'entité considérée. La dimension systémique met en exergue les capacités de l'organisation. La dimension politique consacre le règne du relativisme où tout individu peut avoir ses propres critères pour juger l'efficacité d'une organisation. Dans le cadre de notre mémoire, nous nous attarderons presque entièrement sur la performance commerciale car nous estimons que notre apport s'insèrera dans le cadre du marketing bancaire. Il ressort donc de toutes ces mises en lumières le schéma suivant qui met en relief de façon illustrée le cadre théorique de notre recherche sur le paradigme de la relation banque-clients dans les services bancaires en ligne.

Figure 1 : Cadre théorique de la recherche. * 3 Forme de prêt consentie par un banquier à son client par la mise à disposition immédiate du montant d'un effet de commerce sous déduction de l'agio sans attendre l'échéance * 4 Délai qu'un créancier accorde à son débiteur pour le règlement d'une dette. |

|