B. Les moyens, les conditions et les

finalités de l'usage

L'objectif d'usage des banques est de conduire l'internaute

à réaliser la quasi-totalité de ses opérations

bancaires sur leur site web.

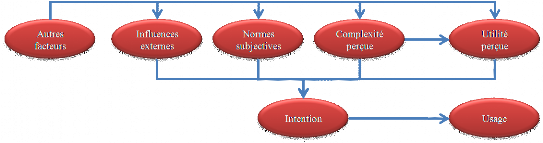

Figure 6: Diagramme causal relatif

à l'usage.

1. Les moyens de

l'usage

Divers moyens d'usages sont ainsi proposés par les

banques :

§ des moyens de communication omniprésents

remplissent une fonction à la fois relationnelle (être toujours

à l'écoute et en relation avec le client) et marketing

(recueillir des données personnelles pour personnaliser la relation

clientèle). Ces moyens de communication (chat, email, liste de

diffusion, formulaire, etc.) visent à maintenir le contact avec la

clientèle et plus spécialement avec celle qui ne fréquente

régulièrement les agences.

§ des moyens techniques de personnalisation

(entrées par profils d'internaute -artisans, visiteurs, clients, etc.- ;

et adaptation dynamique de l'interface au client) sont proposés pour

guider le client durant l'utilisation du portail Internet. En effet, face

à l'offre pléthorique de services, la personnalisation du portail

place d'emblée l'internaute sur des rails pour l'accompagner vers des

offres commerciales ciblées.

§ des moyens de fidélisation avec des banques qui

profitent d'Internet pour s'inscrire dans une logique de diversification de

leur activité en combinant des produits bancaires classiques. L'objectif

est de proposer aux internautes un site intégré à partir

duquel ils pourront réaliser toutes leurs opérations, qu'elles

soient bancaires ou non. Tous les usages d'Internet deviennent dès lors

possibles à partir de ce seul portail. On maintient ainsi le client dans

le giron et sous l'influence de la banque. Cette dernière peut

déterminer précisément les besoins et conduites de

consommateur pour lui proposer des offres idoines.

§ des moyens d'actions car la banque cherche

également à développer des usages plus

opérationnels en délégant à l'internaute les

transactions élémentaires du guichetier. On trouve ainsi tout un

arsenal d'opérations (virements, consultation des comptes, etc.) qui

permettent aux utilisateurs d'intervenir en temps réel sur leurs

comptes. Cependant, on remarque aussi que les services de simulation et de

souscription des produits restent très peu développés par

rapport à la totalité des produits proposés.

Il s'agit sans doute d'éviter de donner toute

l'information au client pour limiter les comparaisons entre sites et aussi pour

le pousser à entrer en contact avec son conseiller afin d'obtenir les

données manquantes.

|