Le paradigme de la relation banque - clients dans les services bancaires sur internet( Télécharger le fichier original )par Sébastien ENONGA Université Catholique d'Afrique Centrale - Option Quantitative de la Maitrîse en Economie de Gestion 2006 |

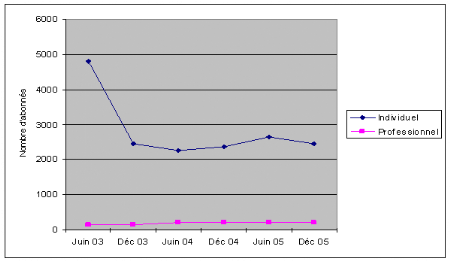

Section 2 Les déterminants fonctionnels de « bicec.com »Nous avons utilisé l'approche d'évaluation par scoring, qui est très répandue dans les études relatives à la banque en ligne dans les pays émergents. L'évaluation est faite sur la base d'une grille d'analyse synthétisant les principales caractéristiques des sites web bancaires. Le scoring est un outil d'aide à la décision. Dans le milieu financier, c'est une étude de la corrélation historique entre le phénomène étudié (défaut, attrition, achat ; etc.) et les caractéristiques des individus et de l'opération. Nous nous sommes donc inspirés des méthodes de scoring, en les enchevêtrant, pour réaliser nos études. De plus, l'analyse sera poursuivie autour des écarts de conception (interactivité, offre de produits et de services, services à valeur ajoutée, etc.) et des écarts de délivrance (ergonomie, lenteurs de chargement du site29(*), etc.). Les scores sont 1 si l'entité mise en lumière existe et 0 dans le cas contraire. A. Scoring des sites web bancairesCette rubrique trouve sa justification dans le taux d'augmentation de la population d'internautes au Cameroun. Notre pays connaît une croissance assez soutenue du marché de l'Internet depuis la libéralisation du secteur des télécommunications en 1998 (Cf. annexe 4). Les connexions des utilisateurs s'effectuent par VSAT, réseau téléphonique public commuté (RTPC), par liaison spécialisée radioélectrique, filaire ou par wireless. Les services Internet les plus courants sur le marché sont : le web, l'hébergement des sites, la messagerie, le forum et la téléphonie IP (bien qu'elle ne soit pas encore réglementée). Tous ces services sont offerts au public grâce à une vingtaine d'ISP (Internet Service Provider) déclarés. Les statistiques montrent une augmentation importante des internautes dans le pays; le graphique suivant présente la proportion d'abonnés à Internet auprès de la Cameroon Telecommunications, en abrégé CAMTEL :

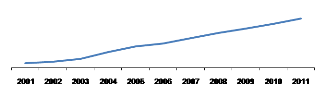

Figure 10: Nombre d'abonnés à Internet via CAMNET. Il se dégage de ce graphique une hausse régulière du nombre d'abonnés professionnels qui s'évaluait à 144 au 1er trimestre 2003 et qui se chiffre à 221 au 2e trimestre 2005. Le nombre d'abonnés individuels a une tendance à la baisse ; il est passé de 4 807 au 1er trimestre 2003 à 2 462 au 2e trimestre 2005. Cette baisse se traduit par l'entrée de nouveaux opérateurs sur le segment Internet et l'utilisation très prisée de la téléphonie IP offerte à prix abordable par les nouveaux entrants dans le secteur. D'un autre coté, les statistiques de la Banque mondiale (2001 à 2005) et une estimation évolutive30(*) en fonction de la tendance linéaire des précédentes données statistiques (2006 à 2011) montrent une augmentation de la population d'internautes au Cameroun.

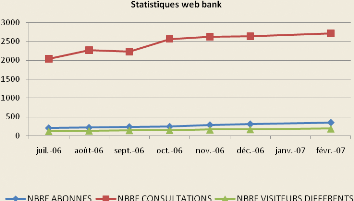

Figure 11: Evolution du nombre d'utilisateurs d'Internet au Cameroun. Les précédents constats justifient quelque part la ruée des banques commerciales vers le nouveau canal de distribution des services qu'est Internet et donne quelque peu un sens à notre analyse. Par conséquent, le scoring des sites web bancaires que nous avons effectué s'est inspiré des travaux de Comunale en 2001 sur l'évaluation de la banque en ligne en Suisse31(*) (Cf. annexe 5). Le graphique qui suit relève les statistiques sur la fréquence d'utilisation de la partie transactionnelle de « bicec.com ».

L'analyse comparative du service « bicec.com » permettra d'avancer des observations sur les critères d'interactivité, les critères de contenu, les critères techniques et les critères de services. Les sites web évalués32(*) le 10 mai 2007 sont ceux des établissements bancaires disposant ou ayant en projet un site web à caractères informationnel et transactionnel. Notre échantillon est donc constitué de sept banques sur dix.

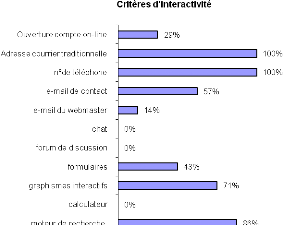

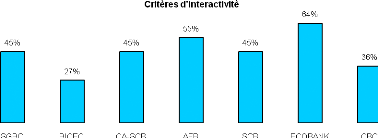

L'évaluation portant sur les éléments d'interactivité des sites web bancaires au Cameroun nous permet de remarquer que notre échantillon s'accorde sur les détails que sont l'adresse courrier électronique et le numéro de téléphone (100%). Ensuite viennent le moteur de recherche (86%), les graphismes interactifs (71%), l'e-mail de contact (57%), les formulaires (43%), les ouvertures de comptes en ligne (29%) et l'e-mail du webmaster (14%). Nous remarquons qu'aucun site web bancaire au Cameroun n'intègre le chat, les forums de discussion ou un calculateur.

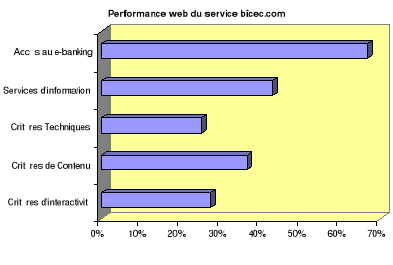

Sur l'ensemble de l'échantillon étudié, « bicec.com » intègre seulement trois des onze critères d'interactivité retenus : moteur de recherche dans la partie web banking, numéro de téléphone et adresse courrier traditionnelle. Ledit service arrive donc en queue de peloton de l'échantillon (27%).

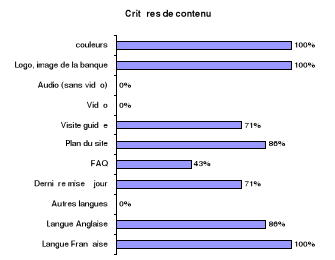

L'évaluation portant sur les éléments de contenu des sites web bancaires au Cameroun nous fait remarquer que notre échantillon s'accorde sur les critères que sont les couleurs, le logo ou l'image de la banque et la langue française (100%). Ensuite viennent le plan du site et la langue anglaise (86%), la visité guidée et la dernière mise à jour (71%), et l'option FAQ (43%). Nous remarquons qu'aucun site web bancaire au Cameroun n'intègre l'audio, la vidéo et les langues autres que le français et l'anglais.

Sur l'ensemble de l'échantillon étudié, « bicec.com » intègre seulement quatre des onze critères de contenu mis en exergue : langue française, visite guidée pour la partie web banking, logo ou image de la banque et couleurs. Ledit service arrive donc en queue de peloton de l'échantillon (36%).

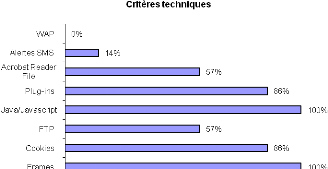

L'évaluation portant sur les critères techniques des sites web bancaires au Cameroun nous fait remarquer que notre échantillon s'accorde sur les critères que sont java/java script et les frames (100%). Ensuite viennent les plug-ins et les cookies (86%), Acrobat reader files et FTP (57%), et les alertes SMS (14%). Nous remarquons qu'aucun site web bancaire au Cameroun n'intègre une option WAP dans ses fonctionnalités.

Sur l'ensemble de l'échantillon étudié, « bicec.com » n'intègre que deux des huit critères techniques soulignés dans l'étude : les frames et java/ java script. Ledit service arrive donc en queue de peloton de l'échantillon (25%).

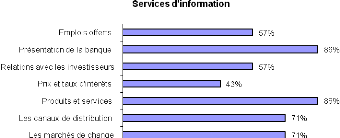

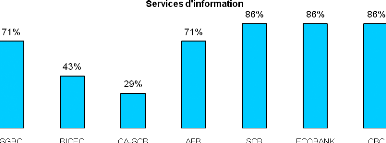

L'évaluation portant sur les services d'information des sites web bancaires au Cameroun nous fait remarquer que notre échantillon s'accorde sur les éléments que sont la présentation de la banque, des produits et des services (86%). Ensuite viennent les canaux de distribution et les données sur le marché de change (71%), les relations avec les investisseurs et les emplois offerts (57%), et les prix et taux d'intérêts (43%). Nous notons ici que tous les éléments sont intégrés dans au moins un des sites de notre échantillon.

Sur l'ensemble de l'échantillon étudié, « bicec.com » intègre seulement trois des sept critères d'information mis en exergue : les marchés de change, les canaux de distribution et les produits et services. Ledit service arrive en avant dernière position avec 43%.

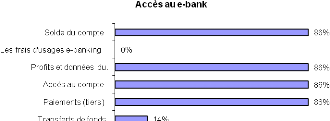

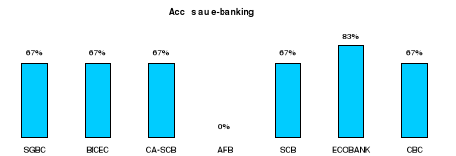

L'évaluation portant sur l'accès au e-banking des sites web bancaires au Cameroun nous fait remarquer que notre échantillon s'accorde sur les entités que sont l'accès au compte, son solde, le paiement des tiers et les données du portefeuille (86%). Ensuite vient le transfert des fonds avec 14%. Aucun site web bancaire ne met en lumière les frais d'usages e-banking.

Sur l'ensemble de l'échantillon étudié, « bicec.com » intègre quatre des six critères d'accès au e-banking soulignés dans l'étude : la paiement des tiers, l'accès au compte, les données du portefeuille et le solde du compte. Ledit service arrive donc en deuxième position dans l'échantillon (67%).

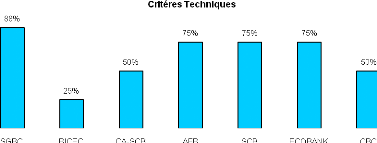

Sur l'ensemble du site Internet de la BICEC, nous constatons que la partie transactionnelle (accès au e-banking) est prioritaire (67%). Ensuite arrivent les services d'information (43%), les critères de contenu (36%), les critères d'interactivité (27%) et les critères techniques (25%).

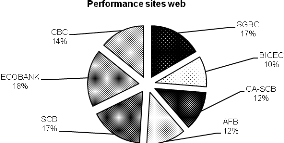

Globalement, nous notons qu'en matière de performance des sites web bancaires de notre échantillon, « bicec.com » est très mal doté. Sur les quarante trois critères de cette étude, ledit service n'en intègre que 17, soit une performance de 40%. Il est donc globalement classé en queue de peloton de notre échantillon avec 10% de performance. * 29 Cela traduit l'inadaptation de l'infrastructure et l'incapacité du système d'information bancaire à traiter d'importants flux d'information * 30 L'utilisation de la fonction PREVISION d'Excel a été faite pour prévoir l'évolution du nombre d'internautes de 2006 à 2011. Il est donc important de retenir que les valeurs sur cette période sont estimées et non réelles. * 31 http://ibo.unige.ch/sibes2001.htm * 32 Dans cette première étude, à partir des pourcentages, on peut retrouver le nombre d'établissements qui est concerné par le constat qui est établit : n = [pourcentage * 7] * 0.01. |

|