Le paradigme de la relation banque - clients dans les services bancaires sur internet( Télécharger le fichier original )par Sébastien ENONGA Université Catholique d'Afrique Centrale - Option Quantitative de la Maitrîse en Economie de Gestion 2006 |

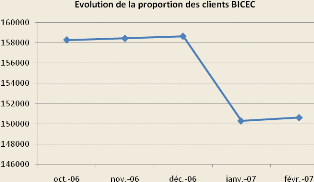

B. Le Groupe Banque Populaire : la maison mèreLe groupe Banque populaire est un groupe bancaire et financier mutualiste dont les secteurs d'activité sont la banque et l'assurance. Il est composé des banques populaires régionales et de ses caisses spécialisées, du Crédit coopératif (pour l' économie sociale), du Crédit maritime, de la CASDEN (pour les personnels de l'éducation), de l' ACEF (pour les fonctionnaires), d' ASE (pour les étudiants), ainsi que de la Banque Fédérale des Banques Populaires, organe central du groupe. Il co-détient Natixis (issu du rapprochement de Ixis et de Natexis Banques Populaires) avec le groupe caisse d'épargne. Ce groupe mutualiste est né au début du XXe siècle, avec le souci de procurer aux entrepreneurs individuels (artisans, commerçants, professions libérales, PME, etc.) l'offre de services bancaires que leur refusaient, souvent, les grandes banques commerciales. Les Banques Populaires sont restées très implantées dans le secteur de l'entreprise, avec près d'une PME sur trois, en France, cliente du groupe. Natixis complète cette approche, avec une clientèle de grands groupes industriels et commerciaux, en France comme à l'étranger. Le groupe Banque populaire, au 31décembre 2006, est composé de 21 banques populaires, de 76 sociétés de caution mutuelle, de 3 000 000 de sociétaires, de 7 000 000 de clients, de 45 000 collaborateurs, de 2 856 agences en France et de 117 implantations internationales. C. Les activités de la banque : les offres de « bicec.com »Les activités de la banque sont gérées dans l'environnement progiciel DELTA BANK26(*) de la société DELTA INFORMATIQUE qui est un fournisseur de technologie bancaire. La BICEC assure le financement du besoin en fonds de roulement des entreprises, le financement d'opérations du commerce extérieur et le financement de la consommation. Elle peut s'appuyer sur un réseau dense au niveau national, une informatisation performante et une avance considérable en matière de monétique. En matière d'exploitation, il faut noter qu'elle dispose de cinq directions régionales (Littoral, Centre-Sud-Est, Ouest, Sud Ouest et Nord) et que l'ensemble de son réseau d'agences fonctionne en temps réel grâce au système de communication par satellite VSAT27(*). Ce réseau d'agences est le plus important du Cameroun (environ 160 000 clients et 30 000 cartes bancaires28(*), 30 GAB et plus de 14 Guichets Western Union). Outre la BCI, implantation du groupe banque populaire au Congo, à qui elle apporte un soutien technico-administratif, la BICEC ne dispose d'aucune implantation extérieure, mais offre l'accès à de nombreux services à distance. Même si la proportion des clients de la banque a eu une tendance à la baisse entre Octobre 2006 et Février 2007, les offres ne sont pas moins ciblées : la clientèle des particuliers ne « mange pas à la même table » que la clientèle Entreprises.

Pour la clientèle de particuliers, le service Allo Bicec permet d'obtenir des informations sur son compte par téléphone. Les GAB offrent un service 7j/7 et 24h/24 sur l'étendue du réseau et à l'étranger avec la carte VISA BICEC. L'offre sms permet de recevoir sur son téléphone portable de nombreuses informations dont le solde de son (ses) compte(s) ou les informations sur le virement de son salaire par exemple. Concernant la clientèle Entreprises, le service Allo bicec fax permet d'obtenir des informations sur son (ses) compte(s) par fax. Les terminaux de paiement électronique (TPE) facilitent et sécurisent les paiements des clients d'entreprises. Le service en ligne bicec.com est une vitrine de la banque qui donne accès à la consultation et à la gestion de son (ses) compte(s) sur le canal Internet. Il permet d'effectuer des opérations (détail des écritures, affichage d'extraits, téléchargements de relevés d'opérations) sur son (ses) compte(s), l'édition par impression ou envoie par la poste des relevés d'identité bancaire, l'édition de bordereau de remise chèques, l'établissement et la consultation des virements, les demandes de chéquiers et de chèques, les oppositions sur chèques, la consultation des prêts en cours, des dépôts à terme, des effets de commerce à encaisser, des bons de caisse et des cours de devises. Il permet aussi d'effectuer des opérations sur les effets de commerce à payer et sur les domiciliations permanentes. * 26 Delta-Bank est un système bancaire complet, intégrant les processus de gestion Front Office et Back Office. Les fonctionnalités du système couvrent tous les aspects de la gestion bancaire, du Grand Livre aux canaux de diffusion. Ce système offre un large éventail de fonctionnalités commerciales pour tous les domaines bancaires, notamment les services aux particuliers et aux entreprises, transactions interbancaires, titres et placements. * 27 Virtually Stopping Any Traffic en détaillé, c'est un ensemble de services de télécommunications par satellite utilisant une partie étroite de la capacité totale du satellite grâce à un terminal d'émission - réception de petite dimension permettant l'échange d'informations à bas ou moyen débit. * 28 Source : BICEC, décembre 2002. |

|