Le paradigme de la relation banque - clients dans les services bancaires sur internet( Télécharger le fichier original )par Sébastien ENONGA Université Catholique d'Afrique Centrale - Option Quantitative de la Maitrîse en Economie de Gestion 2006 |

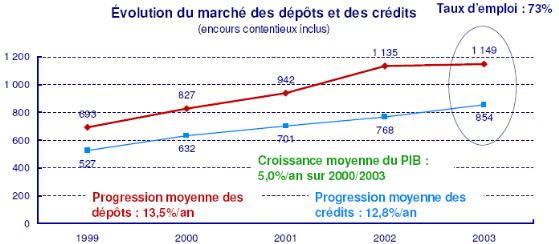

CONCLUSION PARTIELLESomme toute, il semble que la banque en ligne offre des services nouveaux et originaux par rapport à sa forme classique : capacité de s'informer et de se former, mais aussi possibilité d'agir et d'interagir en s'affranchissant des contraintes de temps (agir à tout moment), d'espace (de chez soi ou de tout autre point dans le monde) et d'expertise (agir seul sans l'aide d'un conseiller mais avec l'assistance du dispositif). Si les services (en termes de fonctionnalités, d'ergonomie et encore de contenu proposés) témoignent de la volonté des banques de développer une relation soutenue et privilégiée avec leurs clients (pour mieux les séduire, les conserver et les gérer), les usages identifiés montrent que les internautes profitent aussi des consultations pour acquérir un « savoir » et un « savoir faire » bancaire. En effet, employé surtout comme une base d'informations et de connaissances, la banque en ligne permet à l'utilisateur de développer des compétences dans les domaines techniques (connaissance des produits, de leurs modes de calcul, etc.), opérationnels (manipulation des comptes) et relationnels (obtenir des données pour négocier un prêt). Par rapport au dispositif bancaire traditionnel, les capacités d'action, d'information et d'interaction de l'internaute se trouvent ainsi décuplées dans un tel environnement. Ce qui ouvre la voie à des usages d'un nouveau type basés sur une plus grande interactivité (avec la banque et le conseiller via le site web et la messagerie), une meilleure réactivité (par les informations dispensées et les produits/offres proposés sur le site) et une pro-activité plus forte (par la capacité de simuler et d'anticiper la gestion de ses comptes). Pour autant, si le client n'a jamais été aussi (virtuellement) proche de sa banque, les usages qu'il déploie au contact de la banque en ligne lui permettent paradoxalement d'être plus autonome et moins dépendant de son banquier. En finitude, la validation de notre cadre conceptuel a été effectuée à partir d'une méthode de collecte de données basée sur une observation directe et sur la base d'enquêtes réalisées auprès de quelques responsables et employés de banques, des utilisateurs et non utilisateurs de services bancaires en ligne. Elle a permis entre autres l'évaluation de la performance commerciale reliée à l'adoption de la banque en ligne et l'estimation du niveau de réalisation des objectifs prévus par la banque, suite à l'adoption de la banque en ligne. DEUXIEME PARTIELA BANQUE EN LIGNE ET SES IMPLICATIONS A LA BICEC Le paysage bancaire camerounais comprend, au 24 mai 2007, dix banques commerciales dont très peu dispose d'un site Internet à caractères informationnel (vitrine) et transactionnel (banque en ligne). L'investissement dans les canaux de distribution des services bancaires à la Banque Internationale du Cameroun pour l'Epargne et le Crédit (BICEC) est en place dans le cahier des charges. Cette recherche d'innovation se matérialise par la croissance du nombre de Guichets automatiques de banque (GAB) et par l'apparition d'une nouvelle offre centrée sur la banque en ligne par l'intermédiaire de « bicec.com ». Cette partie de la recherche « décortiquera » le service de banque en ligne de la BICEC et les conditions de son exploitation tant par les clients que par la banque elle-même. Après cette évaluation multicritère dudit service, nous mettrons en relief des appréciations relatives aux constats que nos études auront préalablement mis en lumière. La seconde partie de ce mémoire présente, en chapitre premier, la banque et les déterminants fonctionnels et relationnels de son service de banque en ligne. L'analyse des données, leur interprétation et des recommandations feront l'objet du chapitre deuxième. CHAPITRE I APERÇU DES DETERMINANTS FONCTIONNELS ET RELATIONNELS DU SERVICE « bicec.com »Selon une étude21(*) de Jean PERRIEN et d'ELISSAR Toufaily publiée en Février 2006, les caractéristiques du site web sont de deux ordres : fonctionnelles et relationnelles. Les aspects fonctionnels d'un site web sont les dimensions techniques régissant leur architecture. Il s'agit de la facilité d'utilisation ou ergonomie, du design ou de l'aspect esthétique, de la qualité et de la quantité d'informations proposées, de l'offre de produits et de services, de la sécurité des données financières, du respect de la vie privée, du degré d'interactivité ou de personnalisation proposé, et de la fiabilité du site. Par ailleurs, les dimensions relationnelles s'inscrivent dans une logique basée sur le principe de causalité : modalités d'interaction ? impact relationnel ; ces modalités d'action sont, entre autres, les communautés virtuelles, les informations à valeur ajoutée, les options de personnalisation ou la communication dite intelligente. Les variables d'impact relationnel sont, quant à elles, la confiance, l'interactivité sociale, la qualité de service et l'apprentissage. Après une présentation de la banque à travers son historique, sa maison mère et ses activités, nous analyserons son service de banque en ligne sous l'angle de la capture et de la fidélisation de la clientèle en ligne, et suivant une série de critères relatifs aux performances du site, de la partie web banking, du niveau webmarketing et d'utilisation de la banque en ligne. Il est important de préciser que les scoring des sites web bancaires et de la partie transactionnelle seront mis en exergue dans le cadre d'une étude comparative. Section 1 Présentation de la BICECLa Banque Internationale du Cameroun pour L'Epargne et le Crédit est issue des nombreuses restructurations qui ont touché le milieu bancaire camerounais. Elle fait aujourd'hui partie des meilleurs enseignes bancaires, mais comme tous les établissements du même secteur, elle doit subir la conjoncture et s'adapter. A. Un bref historiqueL'« ancêtre » de la BICEC est la Banque Internationale pour le Commerce et l'Industrie du Cameroun (BICIC) qui a été créée en 1962. Cette dernière a connu le retrait de l'appui technique de la Banque Nationale de Paris (BNP) en octobre 1994. A partir du 26 novembre 1996, elle reçoit l'appui technique du Groupe Banque populaire, mais elle est fermée en mars 1997 et ses actifs sont repris le 19 mars par l'actuelle BICEC. Dans le cadre de la privatisation, le Groupe Banque Populaire en prend le contrôle en Janvier 2000. La BICEC est donc née le 19 mars 1997. Au 31 décembre de la même année, son capital est réparti entre l'Etat camerounais et le Crédit foncier du Cameroun. Soulignons aussi qu'en 1994, ses parts de marché étaient de 30,5% (en termes d'emplois) et de 25% (en termes de ressources)22(*). Aussi, on a noté une croissance continue du marché depuis 1999 et une stagnation des dépôts en 200323(*).

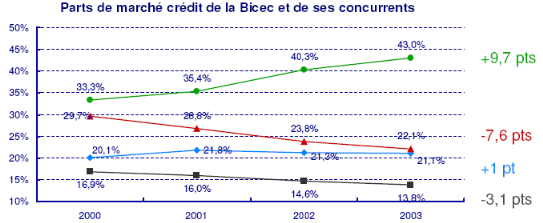

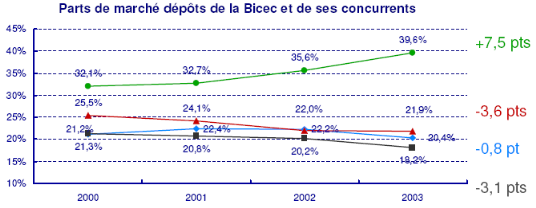

Cependant, après un gain continu de parts de marché jusqu'en 2001, la BICEC cède du terrain en 2003, comme le montre le graphique suivant :

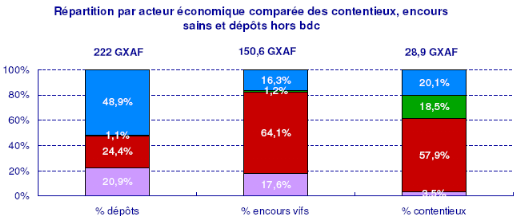

Dans un marché des crédits et des dépôts attaqué par les autres banques, la BICEC a mieux résisté sur la période que ses concurrents directs.

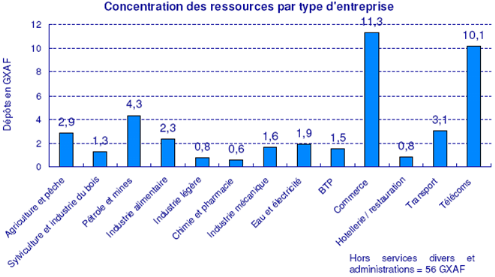

Par ailleurs, le schéma de privatisation avait prévu la répartition suivante du capital : Groupe Banque Populaire (52,5 %), DZ bank (1,5 %), ICBPI (1,5 %), SFI (7,25%), Proparco (7,25%), Intérêts privés (15 %), État Camerounais (10%), Personnels et encadrements (4,5%). D'un autre côté, dans un contexte de concurrence vive entre les dix banques commerciales du pays, les trois premières banques (dont la BICEC) représentent 74% des crédits et 78% des dépôts24(*). Les secteurs du commerce, des télécommunications, du pétrole, du transport et de l'agriculture sont les principaux déposants.

Ces dépôts sont majoritairement fournis par les particuliers, tandis que les entreprises forment le principal consommateur de crédits.

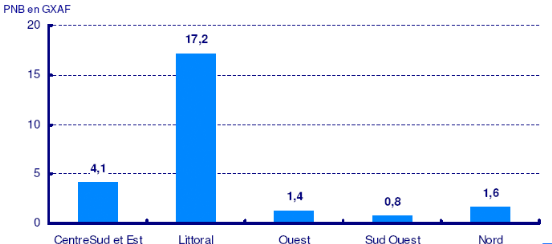

Il faut noter aussi que selon le rapport dont nous avons précédemment fait mention, les régions contribuent de manière inégale au PNB de la banque ; cette situation est graphiquement illustrée dans ce qui suit.

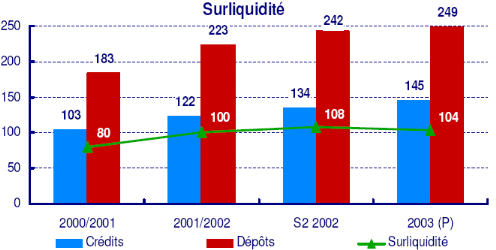

Données 2003 sur la base du résultat provisoire à début janvier ; PNB après impact du Taux de Cession Interne. La surliquidité de la banque a augmenté de 31% en montant sur la période. Aujourd'hui, elle se situe au 1er rang par la taille de son réseau (27 agences sur environ 77 dans le pays), au 1er rang en terme de collecte de dépôts (22,86%) et au 2eme rang en terme de crédits (21,68%).

GXAF ; encours fin de période.

* 21 http://www.chaire-msf.uqam.ca/pages/pdf/msf02-06.pdf * 22 Les pourcentages ont été calculés en prenant en compte la part de marché des emplois et des ressources en 1994 de la Banque Méridien - Banque Internationale pour l'Afrique Occidentale au Cameroun ( respectivement 9% et 16%) et du Crédit Agricole du Cameroun (7% dans les deux cas). Par conséquent, le total n'est pas égal à 100%. * 23 Se référer au rapport de la mission d'inspection de la banque fédérale des banques populaires, réalisée le 04 mars 2004 à la BICEC. * 24 Source : www.izf.net * 25 Source BEAC non actualisée. |

| |||||||||||||||