Mutation de l'environnement financier de l'UEMOA et Performances économiques du Bénin( Télécharger le fichier original )par Fidelia Beugre DAGO Université de Cocody-Abidjan, UFR Sciences économiques et de Gestion, Programme GPE de la WBI (World Bank Institute) - DESS - GPE (Gestion de la Politique Economique) 2007 |

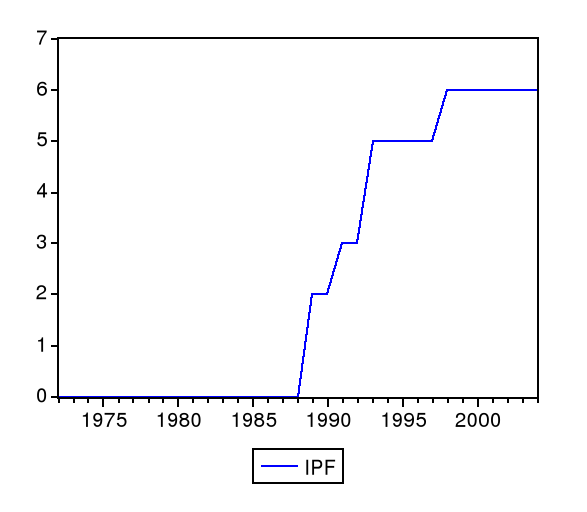

III-1-2- Méthode de construction de l'indicateurPar référence à ces auteurs16(*), nous construisons pour le Bénin un indice de politique financière. En outre, nous vérifions le lien qui existe entre les indicateurs de développement financier et cet indice. Cette variable est utilisée comme une variable proxy de la libéralisation financière. Le calcul de cet indice est un exercice qualitatif reposant sur le type et l'année de libéralisation. Ainsi, la construction de notre indice regroupe les six différents éléments retenus du processus de libéralisation financière dans l'UMOA que sont : · Libéralisation des taux d'intérêt ; · Instauration des réserves obligatoires17(*) ; · Instauration de la réglementation prudentielle ; · Levée des barrières à l'entrée du système bancaire et financier 18(*); · Suppression de l'allocation sectorielle de crédit; · Privatisation des banques d'Etat19(*). Il est important de souligner que les mesures n'ont pas été appliquées de façon simultanée dans tous les pays de l'UMOA. Les autorités monétaires tiennent comptent de la spécificité de chaque système bancaire et financier. Ainsi, chaque pays a sa séquence d'application des mesures. Par exemple, la privatisation des banques d'Etat a été appliquée au Mali à partir de 1989, en Cote d'Ivoire en 1991. Par contre tous les pays de l'UMOA ont été soumis à la libéralisation des taux d'intérêt et aux dispositions prudentielles en 1993. Le tableau suivant retrace pour le système bancaire et financier du Bénin la séquence d'application des mesures. Tableau 4 : La séquence de la libéralisation financière au Bénin

Source : Divers rapport BCEAO, Demirgûc-Kunt and Detragiache (1998) et Luc Laeven (2000). Ce tableau indique la séquence de libéralisation financière avec respect de chacun de six différentes mesures. Les croix dans les cases indiquent l'année et le type de mesure de libéralisation en question qui arrive à effet. Le nombre 2 indique la mise en oeuvre de deux mesures en 1989, et lorsque nous atteignons le nombre six (6), cela indique que six (6) mesures sont effectives. Cet indicateur saisi donc les effets de ces six mesures. Le graphique suivant met en évidence l'évolution de ces mesures. Graphique 7 : Indicateur de politique financière pour le Bénin

Source : nos calculs Considérant certaines faiblesses de cet indicateur de politique financière, notamment les valeurs nulles pour les années avant la mise en oeuvre de la reforme financière, il s'avère nécessaire d'améliorer la qualité de cet indicateur et de mieux capter l'effet sur les performances économiques du Bénin. Nous proposons donc à la différence de Amaira Bouzid (2003) qui utilise cet indicateur malgré les valeurs nulles, et Bandiera et alii (2000) qui construit son indicateur à partir de la méthode d'analyse en composante principale, la construction d'un indicateur plus élaboré en estimant un modèle macro-économétrique qui permet de capter les effets des indicateurs de développement du secteur financier sur toute la période de notre étude. Ensuite nous générons à partir de ce modèle stable un nouvel indicateur plus pertinent. Le modèle à estimer se présente comme suit ;

IPF est l'indicateur de départ, construit à partir des mesures mises en oeuvre. CSP représente les crédits accordés au secteur privé : l'hypothèse attachée à cet indicateur est que le système financier qui accorde plus de crédit aux entreprises privées est plus engagé dans le contrôle de ces entreprises et des dirigeants dans le but de se prémunir contre le risque d'insolvabilité, d'assurer la mobilité des capitaux vers les meilleurs emplois possibles, par opposition au système financier réprimé qui débloque des crédits au profit des entreprises publiques et de l'Etat. MM est la monnaie au sens large, reflète la liquidité de l'économie et l'efficience de l'intermédiation financière. Concernant l'indicateur de la libéralisation

financière externe, qui mettra en évidence l'innovation

technologique, nous mettrons l`accent sur le stock des investissements directs

étrangers qui visent la capacité d`un pays à attirer et

retenir les investisseurs étrangers ( Les variables de contrôle que nous avons choisies ont été sélectionnées vu l`importance de leur pouvoir prédictif et leur impact sur le niveau d'activité du secteur réel. Pour la détection d'une éventuelle

multicolinéarité, nous avons utilisé le test de Klein

(1962). Ce test consiste à comparer le coefficient de

détermination Afin d'éviter une régression fallacieuse, il est indispensable de s'assurer que les variables considérées sont stationnaires. Dans le cadre de notre étude, nous avons utilisé le test de stationnarité ADF. Le test ADF (Augmented Dickey-Fuller) est le plus souvent celui qui est utilisé pour l'analyse de la stationnarité des variables. Les résultats des tests, effectués sous EVIEWS 4.1 pour toutes les variables, sont présentés dans le tableau ci-dessous. Les décisions sont prises à 5 %. Tableau 5 : Résultats des tests ADF

Source : Nos calculs sous EVIEWS Il ressort du tableau que les variables, Crédit au secteur privé (CSP), la masse monétaire (MM), l'indicateur de politique financière (IPF) et le stock d'IDE sont intégrés d'ordre 1. Le fait que toutes les variables soient intégrées d'ordre 1, nous permet de rechercher une relation de long terme grâce au test de cointégration de Johansen. Dire que les variables sont cointégrées signifie que le mécanisme de transmission entre les variables explicatives et la variable à expliquer est stable au cours du temps. Tableau 6 : Résultats du test de cointégration de Johansen Trace test

Source : Nos calculs sous EVIEWS Le test de Johansen a été effectué sur les séries intégrées de même ordre. Comme le suggère Johansen, le test se fait de façon séquentielle. Ici, seule la première étape est présentée dans le tableau 6. L'hypothèse Ho de l'existence d'une relation de long terme entre les variables est acceptée. En effet, cette hypothèse est retenue car la Trace statistic (17,594) est inférieure à la valeur critique (24,31). Cette hypothèse étant retenue, le test s'arrête là et on conclut à l'existence d'au plus une relation de co-intégration entre les variables. Dès lors, les résultats de notre estimation vérifient l'existence de relation de long terme entre les variables de développement financier et l'indicateur de politique financière. La relation de long terme est la suivante. Toutes les variables sont transformées en logarithme afin de faciliter les interprétations. Tableau 7 : Résultat de l'estimation de l'indicateur de politique financière

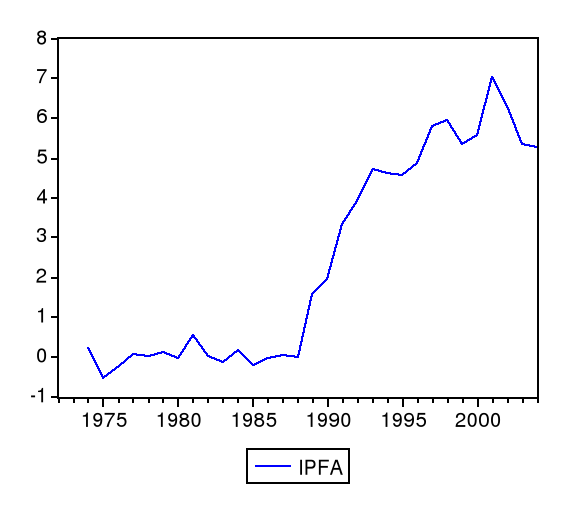

Source : nos calculs sous Eviews, * et ** indiquent le taux de significativité respectivement au seuil de 1% et 5%. Le Après cette estimation, nous avons procédé aux tests de validation du modèle estimé. Les résultats de ces tests sont présentés en annexes de ce document. . Le correlogramme des résidus exhibait une possibilité d'autocorrélation d'ordre 2. La méthode de correction proposée par le logiciel consiste à introduire dans l'équation à estimer AR (2), dont le coefficient est -0,64. Cette méthode a permis de conclure la résolution du problème d'autocorrection survenue ci avant. Le test de White donne une P-value qui est égale à 0,74. Cette valeur est supérieure à 0,05. On conclut qu'à 5 %, les résidus sont homoscédastiques. Le test de normalité des résidus de Jarque-Béra effectué montre la normalité des résidus au seuil de 5 %. En effet, la valeur de Jarque-Bera est JB=1,75. Elle est inférieure à 5,99, la valeur limite. On conclut que les résidus suivent une distribution normale. Les résidus de la régression sont stationnaires (voir annexe), ce qui valide la relation de long terme En somme, les erreurs sont non corrélées, normales et homoscédastiques. Donc les estimateurs par les moindres carrés ordinaires sont BLUE. Par ailleurs le test de Cusum montre que le modèle est structurellement stable, car la courbe représentant les coefficients ne coupe pas le corridor. A partir des paramètres de cette estimation, nous simulons une nouvelle série IPFA (Indicateur Amélioré de Politique Financière) qui dépend essentiellement de l'évolution de nos indicateurs de développement financier. Graphique 8 : Evolution de l'indicateur amélioré de politique financière Source : Nos calculs sous EVIEWS Etant donné que l'indice amélioré de politique financière est un indice synthétique calculé à partir de la régression des indicateurs de développement financiers, notamment, le crédit au secteur privé, la masse monétaire, les investissements directs étrangers, on s'intéresse moins à sa valeur qu'à sa tendance dans le temps. L'IPFA s'interprète de la façon suivante : lorsque le système financier est soumis à des mesures de politique financière administrée, l'indice de politique financière a une évolution descendante. Par contre, lorsque les autorités monétaires mettent en place une politique de libéralisation financière, la tendance de l'IPFA sera à la hausse. Le graphique ci-dessus montre l'évolution de indice de politique financière. Deux principales conclusions s'en dégagent : d'abord, l'évolution de l'indice de politique financière reflète bien les effets des mesures mises en oeuvre par les autorités monétaire. En effet, sur la période 1972-1988, l'évolution de l'indice correspond aux années pendant lesquelles les autorités monétaires de l'UMOA ont pratiqué une politique de financement administré. Puis, le niveau s'est élevé à partir de 1989, l'année à laquelle les premières mesures de libéralisation financière furent appliquées au Bénin. * 16 Ary Tanimoune (2001), Amaira Bouzid (2003) * 17 La BCEAO a mis en application un système de réserves obligatoires à partir d'octobre 1993. La constitution de réserves obligatoires était prévue depuis 1975 mais elle n'avait pas été appliquée. * 18 Entrée de nouvelles banques sur le marché. * 19 Limitation de la part de l'Etat dans le capital des banques |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

). En effet pour tenir compte de l'ensemble des canaux par lesquels

l'ouverture financière peut affecter les performances

économiques, il nous parait nécessaire de rajouter les IDE dans

notre équation de croissance. Les IDE induisent l'innovation

technologique. Leur effet positif a été démontré

par plusieurs auteurs comme Borensztein, De Gregorio et Lee (1995).

). En effet pour tenir compte de l'ensemble des canaux par lesquels

l'ouverture financière peut affecter les performances

économiques, il nous parait nécessaire de rajouter les IDE dans

notre équation de croissance. Les IDE induisent l'innovation

technologique. Leur effet positif a été démontré

par plusieurs auteurs comme Borensztein, De Gregorio et Lee (1995).  y de l'équation de long terme estimée, aux coefficients de

corrélation simple

y de l'équation de long terme estimée, aux coefficients de

corrélation simple  (Xi ;Xj) des variables explicatives. Le résultat du test

nous a permis de constater qu'il n'existe aucune corrélation entre les

variables explicatives du modèle. En effet le coefficient de

détermination de la régression est supérieur aux

coefficients de corrélation entre les variables explicatives (

(Xi ;Xj) des variables explicatives. Le résultat du test

nous a permis de constater qu'il n'existe aucune corrélation entre les

variables explicatives du modèle. En effet le coefficient de

détermination de la régression est supérieur aux

coefficients de corrélation entre les variables explicatives (

(Xi ;Xj)).

(Xi ;Xj)).  Contre

Contre

coefficient de détermination ajusté

coefficient de détermination ajusté de notre estimation est de 0,97 ; ceci traduit que 97 % de

l'indicateur de politique financière est imputable aux variables

exogènes. Les P-value sont les probabilités critiques. Les

coefficients dont les P-value sont inférieures à 5 % (0,05) et10

% (0,10) sont significatifs. Les T-calculés sont les statistiques de

Student et la valeur critique du T de Student ou T lu est 1,96.

de notre estimation est de 0,97 ; ceci traduit que 97 % de

l'indicateur de politique financière est imputable aux variables

exogènes. Les P-value sont les probabilités critiques. Les

coefficients dont les P-value sont inférieures à 5 % (0,05) et10

% (0,10) sont significatifs. Les T-calculés sont les statistiques de

Student et la valeur critique du T de Student ou T lu est 1,96.