enjeux et limites de la microfinance dans un contexte de lutte contre la pauvreté: Etude à partir du CPS Diourbel( Télécharger le fichier original )par Serigne Cheikh FALL Ecole Nationale des Travailleurs Sociaux Spécialisés- Dakar - Diplôme d'Etat en Travail Social 2006 |

3-2-1-2 La gestion institutionnelleLa gestion institutionnelle nous amène à parler des horaires de travail, du degré de formalisme, du réseau relationnel, de l'animation au niveau de l'institution, de la gestion financière et comptable... En ce qui concerne le premier point relatif aux horaires de travail, ils sont visibles au niveau de la porte d'entrée par un affichage sur du papier blanc avec encre noire. On peut lire : HORAIRES DE TRAVAIL DU LUNDI AU VENDREDI : MATIN : 8H -13H APRES-MIDI : 15H -17H VENDREDI : MATIN : 8H -13H APRES-MIDI : 16H -18H Cette présentation des horaires dénote une certaine rigueur dans la gestion du temps et son utilisation. Le temps étant une denrée précieuse pour toute organisation, sa gestion s'impose comme un point de stratégie pour la programmation et la planification des actions. Du point de vue du client, la fixation des horaires présente des avantages hautement salutaires si l'on sait que la plupart de la clientèle est composée de promoteurs d'activités génératrices de revenus. Mais malgré cet avantage de la présentation des horaires devant la porte, à un emplacement visible il faut tout de même reconnaître que le statut scolaire de la clientèle n'a pas été sérieusement pris en compte du fait simplement que, comme l'ont montré les résultats de notre enquête, 44 % de l'échantillon n'ont pas fréquenté l'école française. Si on peut donc dire sans risque de nous tromper que la plus grande partie de la clientèle est analphabète, on ne peut pas pour autant ignorer sa capacité à déchiffrer l'écriture arabe, compte tenu du statut de ville religieuse de cette partie du Sénégal. Tout cela pour dire que l'institution gagnerait à adapter son langage écrit à la réalité sociologique de sa zone d'intervention. Pour ce qui concerne maintenant le degré de formalisme, il faut signaler que nous le mesurons à travers la circulation de l'information interne, l'accessibilité au personnel et particulièrement le chef, les conditions d'entrée dans le sociétariat, les procédures de recouvrement des créances en souffrance. L'information interne émanant de la source unique qu'est le Directeur Régional, celui-ci la met à la disposition du secrétaire suivant le cas pour diffusion. Il faut préciser que là également les procédés sont d'une souplesse telle, que la communication orale entre le Directeur et les agents est privilégiée du fait des vertus que le père de l'Organisation Scientifique du Travail en la personne de Frederik Winslow Taylor avait décelé dans cette forme de circulation de l'information. Pour ce qui concerne maintenant l'accessibilité au personnel, les entretiens ont pu permettre de recueillir des appréciations sur les agents de la banque et notamment sur leur accessibilité et leur ouverture. L'unanimité s'est faite sur le jugement porté sur le Directeur qui ne met aucune formalité contraignante pour recevoir ses clients. Il n y a pas d'horaires de visite au Directeur comme c'est le cas dans certaines banques commerciales au Sénégal. En outre, le personnel dans sa presque totalité a fait l'objet de jugement du même type. Cette disponibilité du personnel trouve certainement son explication dans la philosophie de ASACASE que nous allons voir plus largement dans la partie réservée à la logique d'intervention du CPS. Parlant des conditions d'entrée dans le sociétariat, nous pouvons dire les formalités sont à la portée des clients qui doivent souscrire des droits d'adhésion, la part sociale, deux photos d'identité et la photocopie de la pièce d'identité. Les avis recueillis en ce qui concerne les modalités de participation au sociétariat sont unanimes quant à sa souplesse. Cependant, le sociétaire qui, après avoir reçu un crédit n'honore pas son engagement vis-à-vis de l'institution à terme échu, subira une pénalité dont le montant est régulé ainsi qui suit : - 5% du montant du crédit du 5 au 15 - 10% du crédit à partir du 16 et avant la fin du mois en cours. - A partir du mois suivant, débute la phase contentieuse qui peut aller jusque devant le juge pour le recouvrement du crédit accordé. Sur ce dernier point, les statistiques mettant en oeuvre cette phase de la procédure ne sont pas disponibles mais des avis recueillis sur place nous permettent de penser que c'est une procédure exceptionnelle. Pour terminer sur ce point relatif au degré de formalisme, nous avons pu montrer que les procédures se veulent souples pour mieux répondre à la caractéristique de ce genre d'institution qui met en avant la proximité et l'accessibilité ; même s'il faut reconnaître une volonté nette de ne pas tomber dans le piège du laxisme et de la complaisance coupable. Parler du réseau relationnel nous amène à parler des rapports que le CPS entretient avec le milieu environnant. (Voir diagramme de polarisation). ANEJ

Graphique 6 : diagramme de polarisation Le CPS reçoit du PLCP (Programme de lutte contre la pauvreté) et de l'ANEJ (Agence Nationale pour l'Emploi des Jeunes) une mise à disposition de fonds dans le cadre de la lutte contre la pauvreté et l'emploi des jeunes en sa qualité d'agence d'exécution. Ces fonds sont à leur tour alloués à l'ONG EGA, à l'Association pour le Développement et la Promotion de la Jeunesse (ADPJ) et aux Caisses Populaires d'Epargne et de Crédit (CAPEC) qui traitent directement avec les populations bénéficiaires. Il faut noter également une relation avec les structures de compétences décentralisées à travers ce qu'on appelle le Réseau de compétences siégeant en commission des crédits pour une étude technique des projets devant faire appel à l'expertise décentralisée. A côté de ces relations, existe aussi un partenariat avec des réseaux au niveau africain et international d'instituions s'activant dans le secteur de la microfinance et la labellisation. Tout ce réseau relationnel tissé avec le monde microfinancier et institutionnel contribue à renforcer les capacités d'action du CPS mais, il faut cependant noter des défaillances dans l'exploitation optimale de ces opportunités si l'on sait que dans une antenne comme celle de Ziguinchor, le partenariat avec le Conseil Régional a produit des résultats significatifs comme la mise à disposition de locaux ; ce qui n'est pas encore le cas à Diourbel. Quant à l'animation, elle « ... consiste à amener des individus ou groupes d'individus à se conduire en sujets capables d'examiner eux-mêmes leur réalité sociale, de la soumettre à une réflexion critique et de l'analyser, de se rendre compte de ce qu'ils peuvent changer, de prendre des initiatives et de considérer d'un oeil critique les actions qu'ils ont entreprises, tout cela de façon continue. » (Tilakaratna, 1988). L'animation dans le contexte de promotion de la microfinance revêt un aspect tout à fait particulier car étant étroitement liée à la responsabilité sociale dévolue aux institutions de microfinance comme nous le montre le SPI (Social Performances Indicator) du Groupe Consultatif d'Appui aux Pauvres (CGAP) de la Banque Mondiale. C'est pourquoi, il n'est pas compréhensible que l'IMF se contente simplement d'accorder des crédits ou de collecter l'épargne locale pour prétendre lutter contre la pauvreté, elle a une mission d'éducation, de formation et d'influence positive vis-à-vis de son environnement. Ceci se fait par exemple à travers l'implication des populations dans des programmes mobilisateurs d'impact social comme par exemple la lutte contre le paludisme, les IST/SIDA, la Santé de la Reproduction... A la lumière de ce que peut être l'animation des IMFs, nous avons pu constater que des efforts sont encore à consentir par le CPS, qui certes ne le néglige pas, de l'avis d'un responsable, mais tarde à manifester des signes convaincants d'actions en ce sens.

Les critères de viabilité financière et de pérennité des institutions prennent alors le dessus sur leur responsabilité sociale, c'est pour cela qu'une attention particulière est accordée à la gestion financière et comptable. La gestion est assurée par un agent recruté spécialement à cet effet pour tenir un SIG (Système d'Information et de Gestion) afin de mieux suivre les comptes d'exploitation et de résultats de l'institution. Il faut dire que cette exigence est aussi dictée par les instructions émanant de la loi PARMEC et celles de la BCEAO, mais aussi du contrôle dévolu à la Cellule AT/CPEC du MEF. La régularité de comptes et leur tenue tout court, constitue un enjeu très important pour les institutions de microfinance à l'heure actuelle dans la mesure où elle donne une certaine visibilité mais aussi et surtout une garantie de transparence pour les acteurs- bailleurs et clients.

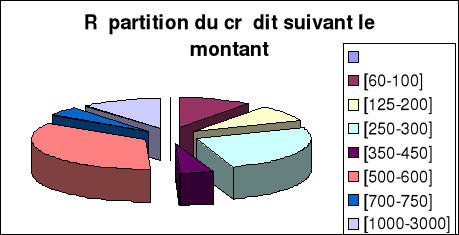

La finalité de toute institution de microfinance c'est de mettre à la disposition d'un certain nombre de personnes exclues du système de financement classique, des microcrédits pour les aider à lutter efficacement contre la pauvreté. De ce point de vue, le CPS se distingue à travers une politique de crédits adaptés aux objectifs de développement d'activités génératrices de revenus. La fourchette des crédits est de 25000FCFA à 10millions de francs, le montant est fonction du projet dont le promoteur est porteur et de sa pertinence. Durant l'exercice 2005 qui est déjà clôturé, le montant total des crédits s'élève à 168 295 000FCFA pour un nombre de bénéficiaires de 525, soit en moyenne 320561F par bénéficiaire. Cette enveloppe est importante si on la compare à l'épargne collectée au cours de la même année qui s'élève à 26 652 001 FCFA. C'est donc dire la capacité du CPS à mobiliser des moyens autres que l'épargne pour répondre au besoin de crédit exprimé avec force par les sociétaires. Le tableau suivant nous montre l'état du crédit relevé au niveau de notre échantillon. Tableau N°6 : Répartition des clients selon le montant du crédit

A la lumière de ce tableau nous pouvons dire que le CPS accorde une part très importante de son capital aux crédits et particulièrement à ceux situés dans la fourchette [500- 600], assez substantiels pour accompagner la promotion des activités génératrices de revenus. Les crédits les plus bas s'élèvent à 60 000F et les plus élevés à 3 millions. Il faut dire que l'agence régionale statue sur les crédits dont le montant est inférieur à 1 million. Dépassé ce montant, c'est le niveau national qui délibère pour donner son aval en fonction des critères de disponibilité de fonds, d'adéquation entre projet et promoteur, et de la validité des garanties (actes de cautionnement, nantissement de biens et services, aval sur salaire...). En outre, les conditions d'octroi des crédits (taux d'intérêt est de 1%) ont été jugées satisfaisantes par les sociétaires interrogés. Des études ont pu montrer que pour atteindre l'équilibre financier en milieu rural les IMF bien gérées ont besoin de taux d'intérêt de l'ordre de 2 à 3% par mois. Les griefs sont surtout portés contre le délai de remboursement qui est de un an (12 mois) quel que soit le montant du crédit, les échéances de remboursement (le 5 de chaque mois) et le temps qui s'écoule entre la libération des fonds du crédit et le début du premier remboursement qui ne fait pas un mois selon certains. Mais la plus grande défaillance du crédit est selon les clients, son insuffisance. 32 clients sur 36 ont affirmé que le montant des crédits était une limite de l'impact du CPS sur la lutte contre la pauvreté. Ils ajoutent que la banque pouvait développer de nouvelles formes de crédits dits « crédits express » à l'occasion par exemple d'événements comme la tabaski, la rentrée scolaire ou les cérémonies familiales. La question que nous nous posons à nouveau c'est comment concilier les besoins sans cesse répétés d'augmentation des montants des crédits et les capacités réelles de ces sociétaires à s'installer véritablement dans des activités porteuses de valeur ajoutée. La question est tout à fait légitime si on sait que les seuls bénéficiaires de montants importants sont des artisans classiques (menuisiers ébénistes et métalliques). Or, il nous semble qu'à ce niveau de prétention, des voies novatrices devraient faire l'objet d'une attention toute particulière en ouvrant de nouvelles perspectives d'emplois dans des secteurs comme l'agriculture, l'artisanat d'art, les services, les PME ou encore les PMI. Somme toute, la capacité du CPS à accorder des montants de crédit élevés est certes importante mais il faut en même temps évaluer les chances de réussite des projets financés ainsi que leur impact sur la vie économique réelle du milieu, pourvu que des ressources externes soient mobilisables.

Graphique 7

L'épargne mobilisée au cours de l'année 2005 s'élève à 26 652 005 FCFA. L'épargne est un produit qui est né il y a juste un an, plus précisément en novembre 2005. Elle constitue de l'avis du Directeur de l'Agence la deuxième raison de sollicitation du CPS après le crédit. Nos enquêtes n'ont pas montré le contraire car en terme d'ordre de priorité pour les besoins financiers, l'épargne est souvent citée par les bénéficiaires après le crédit. Si on sait que pour l'exercice 2005, le nombre d'épargnants faisait moins de 354, on peut estimer l'épargne moyenne individuelle à 75 288 FCFA. Les dépôts enregistrés cette année suivent déjà une évolution favorable de l'avis des responsables et ceux-ci sont impulsés par la nouvelle exigence qu'est l'épargne obligatoire. L'épargne obligatoire/forcée se définit comme le montant de l'épargne que les clients d'une IMF sont tenus de maintenir en dépôt s'ils veulent conserver ou obtenir un prêt. Il peut s'agir d'un compte de dépôt détenu par l'IMF ou des comptes d'épargne intermédiaire maintenus à l'extérieur de l'IMF. A part cette forme d'épargne, il existe aussi l'épargne volontaire considérée comme le montant de l'épargne déposée par les clients auprès de l'IMF sans qu'ils y soient tenus pour l'obtention d'un prêt existant ou futur. Il peut s'agir des comptes de dépôt détenus par l'IMF ou des comptes d'épargne intermédiaire conservés à l'extérieur de l'IMF dans le cadre de l'ensemble des prestations financières offertes par l'IMF. Dans le cas du CPS qui n'a pas de comptes d'épargne intermédiaire conservés à l'extérieur, la réalité de l'épargne est visible à travers les données recueillies sur place. La faiblesse de son montant combiné à l'insuffisance d'apports extérieurs de financement, explique certainement le recours à une épargne forcée, ce qui n'a pas reçu l'assentiment de la plupart des clients qui déplorent son caractère obligatoire. Les efforts du CPS en matière de mobilisation de l'épargne sont donc salutaires mais ne devraient pas camoufler ceux qui devraient être fournis pour augmenter les capacités de refinancement par la diversification du partenariat.

Le CPS a hérité de la structure qui lui a donné naissance une tradition qu'il pérennise et qui est sa spécificité, c'est la promotion d'activités génératrices de revenus. Tous les projets qui font l'objet d'étude de financement sont ceux qui sont orientés vers ces AGR. Et les conditions d'agrément des projets soumis au financement sont étroitement liées à cette exigence du CPS. Les observations que nous avons pu faire sur le terrain d'étude ainsi que les enquêtes montrent qu'à la question « Quel usage avez-vous fait des micro-crédits ? », 36 unités d'analyse sur 36 répondent en disant se servir de ces micro-crédits pour développer des activités génératrices de revenus. Nous avons pu nous rendre compte des effets positifs des crédits sur la transformation effective des conditions socio-économiques de bénéficiaires comme nous l'atteste cette restauratrice pour qui sa réussite est due aux crédits du CPS. La restauration n'est pas la seule activité où l'incidence des microcrédits a été perceptible, nous pouvons multiplier les exemples et citer aussi le commerce avec cette femme ancienne employée de la SONATEL qui part d'un crédit de 100 000 FCFA pour ouvrir une boutique qui en l'espace de six mois a vu son chiffre d'affaires doubler. Ou encore cette autre femme d'un retraité de l'enseignement qui a pu se lancer dans des activités de services en mettant sur pied un télécentre. Le combat contre la pauvreté c'est avant tout un combat pour la promotion des activités génératrices de revenus qui sont seules capables d'améliorer les conditions de vie des groupes se trouvant dans un état de dénuement parfois pouvant les exposer à des risques. Ainsi donc, le ciblage des ces groupes vulnérables est tout aussi important que sa prise en charge et c'est pourquoi, le CPS gagnerait à orienter davantage ses actions vers les cibles jeunes qui sont reconnues notamment par tous les experts en développement comme groupe vulnérable. Or, de ce point de vue les actions en direction des jeunes dans le contexte diourbellois ne peut faire l'économie d'une réflexion en profondeur des services non financiers tels que la formation, y compris le diagnostic des potentialités et la recherche de créneaux porteurs. A cette fin, il ne serait pas illusoire pour le CPS de se doter d'un pool de compétences en matière de détection et de diagnostic des opportunités du milieu pour mieux faire face aux demandes.

Le CPS a inscrit son action sur des valeurs et une philosophie qui orientent ses choix programmatiques. Ainsi, toute demande de financement de projet passe d'abord au comité de crédit pour être évaluée quant à ses chances de succès ou d'échec ; et si le projet est rentable, il a des chances d'être financé. Ce processus est sous-tendu par les valeurs déclinées ainsi, OEuvrer à l'insertion socio-économique réelle et durable des publics défavorisés, les jeunes et les femmes notamment. Participer à un développement local durable. Mettre l'expertise au service de la pérennisation de l'activité et pas seulement arborer une approche purement financière. Toujours assurer un bon taux de remboursement des prêts en distinguant clairement les activités de crédit des activités d'appui et d'accompagnement qui sont gérés par des services différents. Toutes ces actions retenues par ASACASE et qui sont encore en vigueur avec CPS ont comme fondement la valeur en la personne humaine et en sa capacité à opérer un sursaut s'il est mis dans les conditions favorables à son auto-développement. C'est ce qui explique la place que les autorités de la banque disent donner à l'accueil et que nous avons pu constater sur le terrain. La personne qui se présente à la banque avec son idée encore floue de projet, est accompagnée par une équipe de spécialistes qui a pour tâche de l'aider à préciser son idée, de lui donner forme et de monter ensuite un dossier de projet qui passe au comité de crédit. En plus, le suivi-conseil élevé au rang de norme, permet d'assurer un bon taux de recouvrement car de cette façon les agents sur le terrain auront l'opportunité de voir les problèmes venir et de réagir alors à temps. Cette conception de l'intervention a valu, plus à ASACASE qu'au CPS, une distinction dans le paysage microfinancier du Sénégal. En effet, depuis la naissance du CPS les données ont changé et les pratiques comme la formation obligatoire avant la mise à disposition de crédits est maintenant facultative malgré le maintien du suivi-conseil. Autant dire que le CPS est entrain de glisser vers une nouvelle orientation qui l'éloigne de sa logique d'antan.

Les IMFs ont de plus en plus un rôle très important dans le développement des pays sous-développés et l'enjeu est donc à la perception de ce nouveau rôle. Alors, pour se maintenir dans le paysage microfinancier et se pérenniser tout en étant viable, il faut dégager des perspectives politiques, des perspectives managériales et des perspectives programmatiques.

Les perspectives politiques renvoient à la vision d'avenir du CPS en vue d'une plus grande diffusion des services et d'une meilleure réponse à l'attente des objectifs globaux de développement. Ceci nous amène à apprécier ce qu'on appelle le taux de pénétration qui se calcule par le rapport entre le nombre de bénéficiaires et le nombre de familles. Les perspectives politiques s'apprécient également dans le dispositif opérationnel mis en place pour alléger les souffrances des populations démunies tout en favorisant l'intégration sociale des catégories et groupes marginalisés ou vulnérables. La tendance jusque là observée ne donne pas une totale satisfaction dans la mesure où rien que dans son environnement immédiat, le CPRS souffre de son déficit de communication. Or, la politique nationale de lutte contre la pauvreté à travers la Stratégie de croissance accélérée (SCA) repose sur la mise en oeuvre de programmes de création de richesses adaptés à la situation des groupes cibles par l'outil microfinancier. Sous ce rapport, les IMFs ont un rôle déterminant dans l'atteinte de ces objectifs nationaux. Cette confiance au secteur microfinancier est d'autant plus confortée que les données disponibles montrent que l'épargne individuelle contribue au financement du secteur informel à hauteur de 67 %, ce qui confine ce secteur encore dans un stade moyennement productif. Les perspectives sont donc claires pour les autorités du CPS. Mais cette clarté de vue ne doit pas passer sous silence ce qui semble à nos yeux un levier de taille si on veut mieux cadrer avec les objectifs généraux de promotion économique et sociale. Il s'agit de la politique davantage orientée vers la jeunesse. Cette frange jeune qui représente plus de 60% de la population de la ville de Diourbel et qui est tentée par l'immigration, même clandestine, a de bonnes raisons de rester sur place si les conditions de promotion socio-économique sont aménagées. Le CPS aura certainement un grand rôle à jouer dans l'accompagnement de l'Etat du Sénégal dans la mise en oeuvre du plan REVA (Retour vers l'Agriculture). Son expérience dans le domaine du partenariat avec l'Etat du Sénégal à travers par exemple le fonds de la Jeunesse ou encore les fonds de lutte contre la Pauvreté devrait faciliter cette nouvelle dynamique. Enfin, l'un des champs encore en friche pour le CPS reste la politique de participation du sociétariat à travers les organes classiques d'une IMF que sont l'Assemblée Générale, le Conseil d'Administration, le Comité de Crédit, le Conseil de Surveillance... Une meilleure implication pourrait permettre de s'appuyer sur la clientèle diversifiée comme relais dans la propagation de l'information en ce qui concerne le CPS. 3-2-6-2 Les perspectives managériales Le Crédit Populaire Sénégalais basé à Diourbel a juste fait un an de fonctionnement mais il a bénéficié de l'expérience fort enrichissante de ASACASE. Ce qui fait que sur le plan du management de ses activités, il n'a rien à envier aux grands réseaux comme le CMS, PAMECAS, ou encore ACEP. Néanmoins, il faut reconnaître de réelles difficultés dans la tenue aisée des systèmes de gestion et notamment des procédures de gestion qui sont perfectibles. Ces faiblesses sont elles liées à l'absence du comptable qui est la personne préposée à ce poste ? Rien n'est moins sûr dans la mesure où même si c'était le cas, on pourrait observer une faiblesse d'un tel système qui ne permet pas au chef d'agence de pouvoir accéder aux comptes de l'agence à partir de son poste.

En outre, les faiblesses dans le système de communication de la structure sont imputables en grande partie à un statut quo qui se manifeste par une absence de stratégies adaptées au contexte local pour la visibilité de la structure, en lieu et place de la reconnaissance de l'exclusivité de la tâche au niveau national. Il s'avère utile pour une meilleure réponse à la demande des promoteurs de développer de nouvelles compétences afin d'optimiser l'organisation et le contrôle d'activités comme la formation, l'animation...

Dans sa vision de coller à la réalité de son milieu, le CPS a développé le transfert d'argent compte tenu du fort taux d'immigrés noté dans la zone. Cette sensibilité aux mutations qui s'opèrent dans son environnement immédiat dicte les commissions d'études d'impact et autres études sur la demande ambiante. Car le CPS a compris que c'est en restant ouvert aux besoins de sa clientèle qu'elle atteindra ses objectifs de développement.

Mais le microcrédit en l'état actuel n'est pas une panacée comme nous le dit Betty Wampfler du CIRAD-SAR. Il n'est pleinement efficace que s'il peut s'appuyer sur d'autres formes de soutien au développement, notamment l'organisation des marchés, la mise en place d'infrastructures, l'aide technique aux producteurs, le soutien à l'éducation, la lutte contre l'analphabétisme. C'est pour cette raison que les promoteurs du CPS ont montré la voie en invitant la banque à développer des programmes à l'avenir en direction de secteurs comme l'éducation sous la forme de soutien à la scolarisation des enfants des promoteurs, à la santé ..., aux crédits de type immobilier par un allongement de la durée du remboursement. Certes, la non disponibilité des ressources longues pour ce genre d'opérations pose problème mais le développement de nouveaux partenariats comme l'ont démontré des réseaux comme le Crédit Mutuel Sénégalais avec la BIMAO (Banque des Institutions Mutualiste d'Afrique de l'Ouest) devraient permettre de lever certaines contraintes. En guise de résumé sur les capacités de réponses du CPS, nous pouvons noter qu'il a sorti une enveloppe de FCFA 168 295 000 pour sa première année d'existence, pour une collecte de dépôts totale de FCFA 26 652 005. L'institution est aussi dotée de capacités requises pour promouvoir la formation, le renforcement des capacités et le suivi-conseil des clients. Cependant, les faiblesses en matière de communication (visibilité de produits comme le transfert d'argent) et surtout d'implication des clients dans le fonctionnement de "leur banque" sont paralysantes pour l'image de l'institution. De plus, les potentialités issues de la logique d'intervention devraient davantage être mises au service de la promotion du partenariat afin d'augmenter le portefeuille et faire face aux pressants besoins de crédits mais aussi de formation. |

|

Source : enquête sur le terrain

Source : enquête sur le terrain