III.1.2.2. Encours moyen de crédit

Cet indicateur va nous éclairer sur le montant moyen de

crédits décaissés au cours de cette période de

notre étude, notamment de 2006 à 2008.

Formule : Montant total des crédits

décaissés/nombre total des crédits

décaissés

Tableau n° 6 : Encours

moyen de crédit

|

Années

|

Crédits décaissés

|

Nbre des Crédits

décaissés

|

|

2006

|

1.909.000

|

33

|

|

2007

|

19.829.800

|

214

|

|

2008

|

41.185.000

|

463

|

|

Total

|

62.923.800

|

710

|

|

EMC

|

88.625,07

|

Source : nos calculs sur base des

données récoltées.

Commentaires :

Un examen attentif de ce tableau n° 6, nous fait voir que

la CAMEC/Lukala a un encours moyen de crédit normal qui est de

88.625,07 FC.

III.1.2.3. Nombre d'emprunteur et la moyenne

Nous avons tenu compte des emprunteurs totaux,

c'est-à-dire les bénéficiaires actifs et non actifs. Dans

ce tableau, l'évolution des bénéficiaires de

crédits pendant cette triennale et sa moyenne d'emprunteurs.

Tableau n° 7 : Evolution des emprunteurs et

la moyenne

|

Année

|

Nombre

|

Variation en %

|

|

2006

|

33

|

|

|

2007

|

214

|

548,48

|

|

2008

|

463

|

116,36

|

|

Moyenne

|

236

|

Source : les données

récoltées auprès du gérant

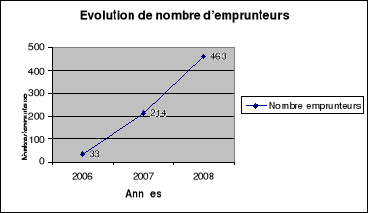

Graphique n° 5 : Evolution de nombre

d'emprunteurs

Source : élaboré sur base

du tableau n° 7.

Commentaire

L'étude du tableau n° 7 et le graphique n° 7

nous montrent que l'évolution des emprunteurs de la CAMEC a connu une

forte augmentation de 548,48% en 2007 puis une diminution de 116,36% en 2008

avec une moyenne de 236 emprunteurs.

La variation brusque en 2007 est due à l'augmentation

de 6 fois de nombre d'emprunteurs qui est passé de 33 à 214.

Ceci s'explique par l'agrandissement de l'activité de crédit. Et

en 2008, elle a connu une diminution car ce nombre a tout simplement

doublé de 214 à 463. Ceci s'explique par le fait que les

disponibles de la CAMEC ne permettent pas de satisfaire toutes les demandes

exprimées par ses clients et beaucoup de demandes ne remplissent pas les

conditions requises.

III.1.2.4. Encours moyen de crédit par emprunteur

(EMCE)

Cet indicateur est utilisé pour mesurer l'encours moyen

de crédit par emprunteur pendant cette période triennale de

notre étude. C'est-à-dire la moyenne des crédits en

souffrance ou impayés par emprunteur.

Formule : Encours brut de crédits/Nombre total

des emprunteurs

Tableau n° 8 : Encours moyen

de crédit par emprunteur

|

Année

|

EBC

|

Nbre total emprunteur

|

EMCE

|

|

2006

|

-

|

33

|

-

|

|

2007

|

1.100.000

|

214

|

5.140,19

|

|

2008

|

1.114.000

|

463

|

2.406,05

|

|

Moyenne

|

|

|

3.118,31

|

Source : nos calculs sur base des

données récoltées.

Commentaire

Ce tableau n° 8, nous informe que l'encours moyen de

crédits par emprunteur est passé de 0 en 2006 à 5.140,19

FC en 2007 puis une diminution en 2008 de 5.140,19 FC à 2.406,05 FC avec

une moyenne triennale de 3.118,31 FC par emprunteur.

Ces résultats reflètent que la CAMEC a un

encours moyen de crédit par emprunteur faible, c'est-à-dire

qu'une moyenne de 3.118,31 FC est en souffrance par emprunteur. Il faut encore

quelques efforts des agents de crédit pour le recouvrement de

crédits décaissés.

|