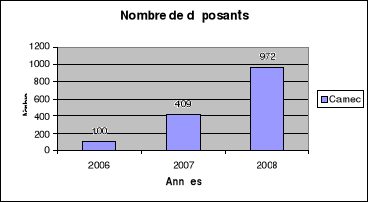

III.1.1.3. Nombre des déposants

A ce stade si, l'indicateur éclaire sur

l'adhésion de membre à la CAMEC/Lukala période par

période.

Tableau n° 3 : nombre des

déposants

|

Année

|

Nombre

|

Variation en %

|

|

2006

|

100

|

|

|

2007

|

409

|

309,00

|

|

2008

|

972

|

137,65

|

Source : Nos

calculs sur base des données recueillies

Graphique n° 3 : Nombre de

déposants

Source : Sur base du tableau

n° 3

Commentaire :

2006, l'année d'ouverture, 100 membres se sont

adhérés et le nombre a augmenté quatre fois en passant de

100 à 409 en 2007 avec une variation de 309% et le double en passant de

409 à 972 en 2008 avec variation de 137,65%. Ceci montre combien

était forte la mobilisation des dirigeants de l'IMF CAMEC et

l'intérêt porté par la clientèle de sa juridiction

pendant la période de 2006 à 2007 et une nette faiblesse de

mobilisation en 2008.

III.1.1.4. Encours moyen par déposant (EMD)

Les chiffres globaux sont parfois trompeurs. C'est ainsi que

nous avons préféré prendre le montant moyen annuel de

l'épargne par épargnant.

Formule : Montant Total des dépôts

/Nombre d'épargnants

Tableau n° 4 : Encours moyen par

déposant

|

Années

|

Nombre d'épargnant

|

Epargne brute

|

EMD

|

|

2006

|

100

|

2.207.000

|

22.070,00

|

|

2007

|

409

|

12.207.500

|

29.847,19

|

|

2008

|

972

|

20.552.650

|

21.144,70

|

|

Moyenne

|

24.353,96

|

Source :

Nos calculs sur base des données récoltées.

Commentaires :

Comme on peut lire sur le tableau n°4, l'encours moyen

par déposant est passé de 22.070 FC en 2006 à 29.847,19 FC

en 2007 puis à 21.144,75 FC en 2008 avec une moyenne de la

période de 24.353,96 FC par épargnant.

Ceci démontre que l'encours moyen par déposant

est suffisamment faible. Ce qui démontre la faiblesse de la CAMEC/Lukala

à mobiliser l'épargne des ses membres.

III.1.2. Activité Crédit

Afin de pouvoir apprécier l'état de

l'activité crédit qui est l'activité de base pour une IMF,

quelques indicateurs ci-dessous seront utiles pour notre analyse : -

Encours brut de crédit

- Nombre d'emprunteur

- Encours moyen de crédit

- Total du bilan

- Encours de crédit par emprunteur

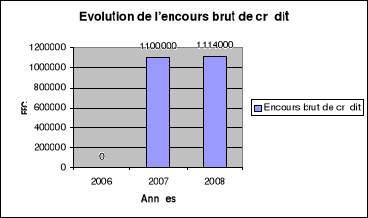

III.1.2.1. Encours brut de crédit (EBC)

C'est le volume de crédits qui ne sont pas encore

recouvrés. C'est-à-dire, qui est encore entre les mains de

clients. C'est parmi les indicateurs utilisés par les IMF pour

apprécier l'évolution de l'activité. Dans ce tableau il

montre son évolution durant ces trois années de notre

étude.

Formule : Total de crédits

décaissés - Total de crédits remboursés

Tableau n°5 : Encours brut de

crédit

|

Années

|

Crédits décaissés

|

Crédits remboursés

|

EBC

|

|

2006

|

1.909.000

|

1.909.000

|

-

|

|

2007

|

19.829.800

|

18.729.800

|

1.100.000

|

|

2008

|

41.185.000

|

40.071.000

|

1.114.000

|

|

Total

|

2.240.000

|

Source : Nos calculs sur base des

données récoltées.

Graphique n° 4 : Evolution de l'encours brut

de crédit

Source : nos calculs sur base des

données récoltées.

Commentaires :

il ressort du tableau n° 5 et du graphique n° 5 que

tous les crédits octroyés en 2006 étaient

remboursés, l'encours brut se fait remarquer qu'en 2007et 2008 avec un

accroissement allant de 1.100.000 FC à 1.114.000 FC. L'écart est

de 14.000 FC.

Cette situation démontre combien les Agents de

crédits de l'IMF/CAMEC sont forts pour le recouvrement. Et compte tenu

de cet écart, nous sentons aussi combien les IMF contribuent de

façon non négligeable au financement de l'économie

nationale et par là, à la lutte contre la pauvreté.

|