III.1.1.1. Epargne de la période de l'exercice

Il est question de l'épargne brut

récoltée auprès des épargnants pendant une

période donnée.

Tableau n° 1 : Epargne

brut

|

Année

|

Montant

|

Variation en %

|

|

2006

|

2.207.000

|

|

|

2007

|

12.207.500

|

453,13%

|

|

2008

|

20.552.650

|

68,36%

|

Source : les données

récoltées à la CAMEC/LUKALA

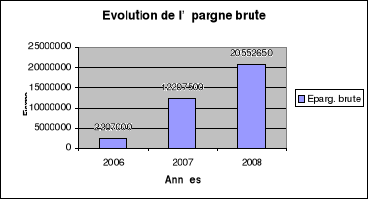

Graphique n° 1 : Evolution

de l'épargne brut

Source : Elaboré sur

base du tableau n° 1

Commentaire

Il est vrai que plusieurs IMF fonctionnent avec

l'épargne récoltée auprès des épargnants. A

cet effet, celle-ci est l'une des activités principales des IMF. Ce qui

fait qu'elle puisse occuper une place prépondérante même

dans la croissance économique d'un pays.

L'analyse du tableau et graphique ci - haut nous fait

remarquer que l'épargne de la CAMEC subit une très forte

variation de 453,13% en 2007 puis une diminution remarquable de 68,36% en 2008.

Ceci ressort que la capacité mobilisatrice des membres pour

épargner était forte entre 2006 et 2007 et une faiblesse

constatée entre 2007 et 2008. Cette faiblesse est due à

l'incident qu'a connu la Cilu en 2008 car les membres étaient incapables

d'épargner. La CAMEC LUKALA doit encore mobiliser ses membres à

épargner plus.

III.1.1.2. Epargne par catégorie

Le tableau ci-dessous montre combien les membres se sont

mobilisés en épargnant selon leurs préférences

entre autre, l'épargne à vue, l'épargne à terme et

l'épargne obligatoire.

Tableau n° 2 : Epargne par

catégories

|

Années

Catégorie

|

2006

|

2007

|

2008

|

Moyen.

|

|

montant

|

%

|

montant

|

%

|

montant

|

%

|

|

|

Ep. à vue

|

1.416.940

|

64,20

|

8.836.920

|

72,39

|

13.816.900

|

67,23

|

67,94

|

|

Ep. terme

|

503.000

|

22,79

|

2.175.100

|

17,82

|

4.320.650

|

21,02

|

20,54

|

|

Ep. oblig.

|

287.060

|

13,01

|

1.195.480

|

9,79

|

2.415.100

|

11,75

|

11,52

|

|

Total

|

2.207.000

|

100

|

12.207.500

|

100

|

20.552.650

|

100

|

100

|

Source : élaboré sur base de

données récoltées

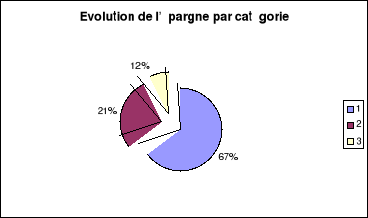

Graphique n° 2 : Epargne par

catégories

Source : élaboré a

partir du tableau n° 2

Commentaire

Le tableau et le graphique n° 2, renseignent que sur

l'épargne total récoltée par la CAMEC/Lukala durant la

période 2006 à 2008 ; 67% sont constitués des

épargnes à vue, 21% sont des épargnes à terme et

seulement 12% font partie de l'épargne obligatoire. Ceci invite la CAMEC

de mieux motiver ses membres en épargnant plus à terme et fait

voir la méfiance des clients à placer leur argent pour une

période assez longue.

Nous signalons que si une IMF chercherait à octroyer

des crédits avec les fonds des épargnes, elle pourrait utiliser

les 21% des épargnes à terme sachant que les restes des

épargnes pourraient être sollicités n'importe quand par les

épargnants. D'où l'IMF est incapable d'utiliser les

épargnes de membres pour un éventuel crédit ou un

placement dans une institution financière pour être

rémunéré.

|