Une Institution de Micro Finance (IMF) dans la lutte durable contre la pauvreté, cas de la CAMEC/LUKALA( Télécharger le fichier original )par Rigaud LUSAKU ISTC/MBANZA-NGUNGU - GRADUE EN GESTION FINANCIERE 2008 |

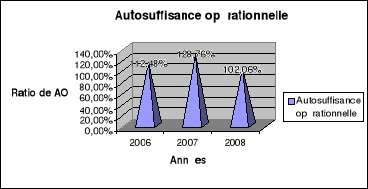

III.2.4.3. Ratio de L'autosuffisance opérationnelle (25(*))L'autosuffisance opérationnelle est la mesure la plus élémentaire de la pérennité. Elle indique si les produits d'exploitation sont suffisants pour couvrir toutes les charges d'exploitation à l'aide de ses revenues opérationnelles. Les charges financières et dotations aux provisions pour créances douteuses sont incluses dans ce calcul parce qu'elles constituent des coûts normaux (et significatifs) d'exploitation. En se concentrant sur la couverture des coûts, l'AO traduit la capacité de l'IMF à poursuivre ses opérations sans subventions futures. C'est un indicateur de viabilité. Les institutions qui ne peuvent pas couvrir leurs coûts nécessitent des injections périodiques de fonds extérieurs pour être en mesure de continuer à opérer. Formule : Produits/charges d'exploitations + charges financières + dotations aux provisions pour créances douteuses. Norme BCEAO : > 130% Tableau n° 22 : Ratio de l'autosuffisance opérationnelle

Sources : élaboré sur de données recueillies au près du gérant Graphique n° 11 : Evolution de l'autosuffisance opérationnelle

Source : élaboré sur tableau n° 22 Commentaire L'analyse approfondie du tableau n° 22 et graphique n°11, laisse voir que les ratios d'autosuffisance opérationnelle ont évolué positivement au cours de deux premières années à savoir 2006 et 2007. Ils sont passés de 112,48 % à 128, 76 % ; mais ont légèrement baissé en 2008 passant de 128,76 % à 102,06 %. Partant de la comparaison par rapport à la norme mondiale, qui veut que ce ratio soit supérieur à 130 %, nous disons que l'équilibre est minimum. Sa faiblesse indique que les produits générés par l'IMF ne permettent pas à celle-ci de couvrir totalement ses charges opérationnelles. Toutefois, une analyse tendancielle montre les efforts consentis par la CAMEC pour frôler l'autosuffisance opérationnelle. Ainsi, l'atteinte ou non de l'autosuffisance opérationnelle et financière dans une IMF entraîne deux conséquences simultanées. Cela peut être illustré dans les deux schémas ci-dessous. Schéma n° 1 : Cercle vicieux de la pauvreté des clients des IMF (26(*)) Blocage de l'épargne rupture du crédit Pauvreté Bas revenue IMF (Crédit, Epargne) Faillite de l'IMF Absence de viabilité Source : Monsieur Gaston BONDO-MBONDO, RIFIDEC (www.rifdec.com) Commentaires En examinant le schéma ci-haut, il découle : il y a une situation de pauvreté et du bas de revenu des ménages dû au manque ou à la faiblesse des activités génératrices de revenus que celle-ci peut être résolue par une IMF en octroyant des crédits et en collectant l'épargne des membres. Or s'il est incapable de couvrir les diverses charges d'exploitation, l'IMF tombe en faillite, les épargnes de membres sont bloquées suivie d'une rupture des crédits. Et on rentre à la case de départ, c'est-à-dire les pauvres redeviennent pauvres. C'est l'échec des IMF dû à la mauvaise situation financière. Ne pas arriver a rompre ce cercle vicieux, les pauvres resteront et les membres à revenus intermédiaires seront privés des services financiers et ne sauront développer leurs affaires. D'où, il faut briser ce cercle pérennisant les activités des IMF. Au regard des contraintes dues surtout à l'insuffisance financière, qui empêche de satisfaire les demandes exprimées par leurs clients membres et bénéficier par conséquent d'une économie d'échelle, le schéma suivant sera mieux pour arriver à rompre ce cercle. Schéma n° 2 : Cercle vertueux de la croissance des IMF et Clients (27(*)) Amélioration des conditions du bénéficiaire Institutions financière classique/Bailleurs de fonds IMF Pauvres exclus de service financier Croissance économique (4) (6) (1)

(8) (7) (5) (3) (9) (2) Source : Monsieur Gaston BONDO-MBONDO, RIFIDEC Commentaire (1) Les Institutions financières classiques et des Bailleurs des fonds doivent soutenir par financement les IMF pour un bon fonctionnement, bien qu'elles aient des fonds propres. (2) Les IMF interviendra efficacement et régulièrement sur la population pauvre et/ou exclue du système formel par l'octroi de crédits et que cette population arrive à rembourser tous les crédits reçus. (3) La population bien servie et si elle oriente bien les crédits reçus, celle-ci va voir sa situation de vie s'améliorée. (4) Cette situation, lui permet même de solliciter un service dans des banques classiques. (5) D'autres (conductions de vies améliorées) plutôt continuent à recourir aux IMF. C'est de cette manière que l'autosuffisance opérationnelle permettra la viabilité financière qui lui permettra de lutter durablement et efficacement contre la pauvreté. (6), (7), (8) et (9), leur interaction va agir sur la croissance économique du pays. Et cette croissance a un impact sur le niveau de vie de ménages. * 25 Claude R, Ajustements aux états financiers et calcul d'indicateurs de viabilité , p32 * 26 www.rifdec.com * 27 www.rifdec.com |

|