B- Présentation et analyse des données

à caractère quantitatif

La question n°4 qui se trouve dans notre questionnaire

adressé aux agents ciblés a été posée pour

conduire l'enquête à la vérification de l'hypothèse

liée au problème de l'apurement tardif des comptes . Les

résultats découlant de la question n° 4 sont

consignés dans le tableau ci-après:

Tableau n°7 Répartition

des données d'enquêtes concernant les problèmes qui

retardent l'apurement des comptes

|

Modalités

|

Nombre d'observations

|

Fréquence relative (%)

|

|

Le manque de temps de la part des agents chargés de

l'apurement ;

|

6

|

21

|

|

Absence de formation du personnel sur le concept l'apurement ;

|

5

|

18

|

|

Non codification des opérations comptables

|

11

|

40

|

|

Autres

|

6

|

21

|

|

TOTAL

|

28

|

100

|

Source: Réalisé par nous

même sur la base des résultats de la question n°4:

«Qu'est ce qui selon vous retarde

L'apurement des comptes?»

NB : Un même

enquêté a coché plusieurs cases.

Une analyse des résultats de cette question

consignée dans le tableau n° 4 révèle que 21 % des

réponses font comprendre que le retard dans l'apurement des comptes est

dû au manque de temps de la part des agents chargés de

l'apurement, 18 % des réponses nous montrent que l'apurement tardif des

comptes est dû à l'absence de formation du personnel; 40% des

réponses révèlent que ce retard est dû à la

non codification des écritures et enfin celles des 21% correspondent

à la modalité "Autres".

Dans "Autres", nous avons recensé tous les

problèmes évoqués par les agents et qui retardent

l'apurement des comptes. Il apparaît de nos dépouillements que les

agents ont soulevé également le problème de l'oubli de

l'apurement des opérations.

Il ressort de l'analyse des données quantitative et

qualitative, que l'apurement tardif des comptes s'explique principalement par

la non codification des écritures.

II- Présentation et analyse des

données d'enquêtes par rapport à

la production et le classement

tardifs des pièces comptables

Nous présenterons et analyserons les résultats

d'enquêtes auprès des agents des Service Initiateurs . A ce titre,

la question n° 7 utilisée ci-dessus a été

posée pour conduire l'enquête à la vérification de

l'hypothèse liée à ce problème.

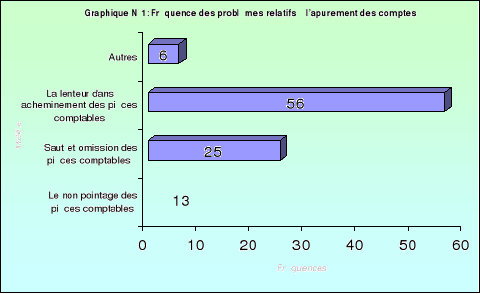

Les résultats obtenus montrent que certains agents ont

estimé que les difficultés rencontrées résident

dans le saut et omission des pièces comptables. Par contre, la

majorité des enquêtés ont pensé que la

difficulté majeure rencontrée dans la production et le classement

tardifs des pièces comptables est la lenteur dans l'acheminement des

pièces comptables.

|

Modalité

|

Nombre d'observation

|

Fréquence relative (%)

|

|

Le non pointage des pièces comptables

|

2

|

13

|

|

Saut et omission des pièces comptables

|

4

|

25

|

|

La lenteur dans acheminement des pièces comptables

|

9

|

56

|

|

Autres

|

1

|

6

|

|

TOTAL

|

16

|

100

|

Tableau n°8 :

Répartition des données d'enquête relatives aux avis des

enquêtés sur la production et le classement tardifs des

pièces comptables

Source : Réalisé par nous

mêmes sur la base des résultats de la question n°

7 :« « qu'est-ce qui explique la

Production et le classement tardifs des pièces

comptables »

.

SECTION 2: VÉRIFICATION DES

HYPOTHÈSES, APPROCHES

DE SOLUTIONS ET CONDITIONS DE MISE

EN oeUVRE

Procédant à la vérification des

hypothèses formulées compte tenu des seuils de décision

fixés, il sera proposé des solutions aux problèmes retenus

et défini les conditions de leur mise en oeuvre.

PARAGRAPHE1: VÉRIFICATION DES

HYPOTHÈSES ET

SYNTHÈSE DU

DIAGNOSTIC

Nous aborderons l'appréciation du degré de

validation des hypothèses à partir de l'analyse des

résultats de nos enquêtes et de la formulation de la

synthèse.

I- Degré de validation

des hypothèses

A- Degré de

validation de l'hypothèse n°1

Pour la résolution du problème lié

à l'hypothèse spécifique n°1, qui est l'apurement

tardif des comptes, le seuil de décision fixé pour la question

n°7 est la réponse qui rassemblera au moins 25 % de la

fréquence.

Il ressort de nos analyses que 40% (modalité "Non

codification des écritures ") des agents ont estimé que

l'apurement tardif des comptes résulte de la non codification des

opérations comptables. Les entretiens ont révélé

que cette situation est due au fait que certains agents des Services

Initiateurs accordent moins de crédit aux opérations de

l'apurement des comptes.

L'hypothèse selon laquelle la non codification

des opérations comptables par les Services Initiateurs est à la

base de l'apurement tardif des comptes est totalement

vérifiée.

|