Intermédiaires Financiers et Distribution de crédit à Leogane (cas des Institutions de Microfinance)( Télécharger le fichier original )par Winston HENRY Université d'Etat d'Haiti - Licence ès Sciences Economiques 2009 |

· Son HistoriqueDans la vie économique de tout pays, le système financier particulièrement le système bancaire joue un rôle très important. A travers le processus d'intermédiation financière ce dernier facilite les échanges entre les agents économiques et l'émergence des entreprises publiques et privées. Ce que les dirigeants haïtiens ont pu comprendre peu de temps après la reconnaissance de l'indépendance d'Haïti par la France. En 1826, le gouvernement de Boyer a eu le projet de création d'une banque. Malheureusement ce projet ne fut finalement lancé qu'en 1874. Le local fut construit, cependant il a fallu attendre les six prochaines années, la présidence de Salomon pour assister à l'implantation de la première Banque en Haïti. Le 30 septembre 1880 soit 76 ans après l'indépendance Nationale, une institution financière dénommée Banque Nationale d'Haïti a vu le jour dans le pays pour la première fois dans l'histoire d'Haïti. Il s'agissait d'une société anonyme française dont le siège social est à Paris et le conseil d'administration est à Port au Prince. Elle fut autorisée à fonctionner dans le pays pendant cinquante ans avec un capital social de dix millions de francs. Elle était à la fois une banque d'émission, une banque commerciale et elle était chargée aussi de gérer les fonds du trésor. Cette expérience n'a pas été une réussite totale puisque la Banque Nationale d'Haïti était mal vue par le public. Bien que protégée par le gouvernement pendant un certain temps, cette institution devait fermer ses portes suite à la résiliation du contrat de concession en octobre 1910. Une autre institution, dénommée cette fois-çi Banque Nationale de la République d'Haïti allait succéder à la première. Elle fonctionna dans le pays pendant six ans (1910-1916) avec une majorité française; ensuite elle devint totalement américaine avant d'être vendue en 1935 à l'Etat haïtien. La BNRH fut achetée par l'Etat haïtien pour un million de dollars, tirés des réserves du trésor public. En fait, la société américaine continuera à gérer la BNRH jusqu'à ce que l'on ait obtenu ce qu'on appelle la libéralisation financière en 1947. La stabilité politique imposée par les américains suite à leur intervention en Haïti en 1915 et les réformes monétaires entreprises dans les premiers mois de l'année 1919 entraînèrent l'installation de plusieurs banques dans le pays. Parmi lesquelles, on peut citer : la Royal Bank of Canada en 1919, la American Foreign Banking Corporation en 1920 et quelques autres banques spécialisées dans les opérations de change. A la suite de la libéralisation financière en 1947, d'autres banques ont vu le jour en Haïti dont IHCAI, IDAI et BNDAI en 1951, Banque Populaire Colombo Haïtienne en 1955 et la Banque Commerciale d'Haïti 1960 pour suspendre ses opérations en 1967. Au cours des années 1970, certaines banques étrangères, notamment américaines, ont intégré le circuit bancaire haïtien en ouvrant des succursales dans le pays, rejoignant ainsi la Banque Royale du Canada qui s'était déjà installé depuis 1919. Parallèlement, en tant que banques domestiques récemment créées on retrouvait la Banque Populaire Haïtienne (BPH), la Banque de l'Union Haïtienne (BUH), la Banque Industrielle et Commerciale d'Haïti (BICH) et, un peu plus tard la Banque Nationale de Crédit issue de la refonte de la Banque Nationale de la République d'Haïti (BNRH) en 1979. A l'exception de la BNC qui avait hérité des succursales de province de l'ex-BNRH et de la BUH qui était présente dans deux villes de province (Cap-Haïtien et Cayes), les banques commerciales et leurs agences, au nombre de treize en 1979, se trouvaient principalement à Port au Prince, avec position dominante des succursales de banques étrangères. Cette domination commença à s'affaiblir à partir de la deuxième moitié des années 1980, après que les succursales de banques étrangères eurent choisi de se désengager progressivement du marché haïtien. En effet, des investisseurs haïtiens entreprirent d'acquérir le patrimoine local des banques étrangères qui se retiraient. Ceci occasionna la création de nouvelles banques domestiques. En 1986, la Banque Royale du Canada cédaient ses activités à la Société Générale de Banque (SOGEBANK). Pendant la deuxième moitié de la décennie 1980, deux banques d'épargne et de logement (BEL) à capitaux privés haïtiens furent créées: la Banque de Crédit Immobilier (BCI) en 1985 et la Société Générale d'Epargne et de Logement (SOGEBEL) en 1988. Pendant la décennie suivante, de nouvelles banques à capitaux privés haïtiens émergèrent. Il s'agit de la UNIBANK (1993), la Société Caraibéenne de Banque (SOCABANK, 1995) et la Banque Métropolitaine d'Haïti (BMH) ou METROBANK, 1996. La banque de la Promotion Commerciale et Industrielle (PROMOBANK) reprenaient les activités de la Banque Nationale de Paris en 1994; la Banque Intercontinentale de commerce (BIDC) reprenaient aussi les activités de la First National Bank of Boston en 1996 et celles de la METROBANK en 1997. L'acquisition en novembre 1998 de la BIDC et de sa filiale BMH par la SOGEBANK porta le système bancaire à douze établissements : deux banques commerciales d'Etat, deux succursales de banques étrangères, sept banques commerciales à capitaux privés haïtiens et une banque de logement. La BCI a changé de dénomination en 1996 pour devenir la CAPITAL BANK qui a acquis en mars 1999 le statut de banque commerciale. Avec la SOCABEL la dernière du système jusqu'à 2005 le système bancaire haïtien est constitué d'une banque centrale (BRH), deux banques commerciales publiques, sept banques commerciales nationales privées, deux banques étrangères (CITIBANK, SCOTIABANK) et deux banques d'épargne et de logement (SOGEBEL, SOCABEL).16(*) Parallèlement il existe le Fonds de Développement Industriel (FDI) et la Société de Financement de Développement des Entreprises (SOFHIDES) qui sont des structures de financement formelles traditionnelles et qui sont organiquement connectés au système bancaire. Bref, qu'en est il de la distribution du crédit bancaire en Haïti ? · Banques Commerciales et Distribution du crédit en Haïti Les études réalisées sur le système bancaire haïtien l'ont toujours qualifié d'un système centralisé au triple plan spatial, social et sectoriel. Certains auteurs parlent même d'une certaine concentration du capital. Au cours de la décennie 1980-1990 le porte feuille de crédit des établissements bancaires a enregistré une progression annuelle moyenne de 6,3 %. Cette évolution modérée peut être liée à l'attitude de prudence des banquiers face à l'instabilité politique et aux incertitudes de la conjoncture économique à partir du milieu des années 1980. Exprimés en pourcentage des prêts totaux, les prêts à court terme octroyés à la fin des années 1980, tels que le crédit documentaire et les avances en comptes courants, ont varié entre 55% et 67%. Les succursales de banques étrangères établies en Haïti s'étaient attribuées approximativement 60% du total des prêts octroyés au secteur privé au début des années 1980. Cette part du marché de crédit des banques étrangères déclina progressivement pour s'établir à 42% au cours de l'année 1986. L'entrée en jeu de nouveaux acteurs locaux au cours des années 1992-1998 suite en partie à la baisse graduelle des coefficients de réserves obligatoires, survenue en milieu du décennie, le porte feuille de crédit des banques a évolué à un rythme annuel moyen de 24,6 % passant de 2 237.8 à 8 367.5 millions de gourdes. Toutefois, en ce qui a trait à la distribution du crédit, le système a gardé son caractère centralisé. Certains parlent d'une concentration au triple plan : spatial, social et sectoriel. -Distribution spatiale En ce qui concerne la distribution du crédit en Haïti au plan spatial une étude réalisée par Fritz Deshommes sur le fonctionnement des banques commerciales en Haïti, leur logique et leur motivation dont un extrait a été publié dans son ouvrage intitulé « Politiques Economiques en Haïti, Rétrospectives et Perspectives, (Cahiers Universitaires, Mai 2005) nous a révélé ceci. Au 30 septembre 1995, le porte feuille de crédit brut des banques commerciales totalisait 4,323.8 millions de gourdes. Plus que la moitié soit 65% du portefeuille de crédit concerne des banques n'ayant aucune succursale en province. Le reste est partagé entre douze succursales de Port au prince et 17 succursales de province. Ce que le tableau suivant met en évidence : TABLEAU I.- Distribution Spatiale du crédit bancaire en Haïti (1995)

Source : Calculs à partir du Rapport Annuel, 1995 (Fritz DESHOMMMES, 2005) Par ailleurs, selon les données fournies par la BRH pour cette même période, 90% des dépôts sont collectés à Port au prince. Avec la politique de proximité des banques commerciales manifestée à partir de l'établissement des succursales dans les différentes villes de province on aurait pu s'attendre à une certaine amélioration au niveau de la distribution du crédit bancaire au plan spatial. Il faut dire, des efforts considérables que nous avons déployés pour retrouver les statistiques sur la distribution spatiale du crédit se révélaient tous vains. Les chiffres portant sur la distribution géographique du crédit bancaire n'étaient pas disponibles. En dépit, de l`absence ou de l'indisponibilité de ces données statistiques, nous avons tenté de retrouver quelques éléments de réponse à partir d'une analyse de l'organigramme des succursales de banque commerciale dans les différentes villes de province. Les recherches dans le cadre de cette étude nous ont permis de constater qu'au niveau du personnel des succursales de banque de province la présence d'un officier de crédit, pour ne pas parler d'un service de crédit, se fait complètement ignorer. Il est dans la majorité des cas, question d'un service à la clientèle avec de jolies jeunes filles qui s'occupent en général des ouvertures de comptes, vente de chèques de direction, certification de chèques et d'autres services qui ne sont pas liés à l'octroi du crédit ; un service de caisse avec en moyenne trois guichets payeurs, et la direction qui s'occupe en grande partie de la promotion et de la supervision des deux services. En gros, c'est tout ce qui fait l'organigramme d'une succursale de banque de province sans tenir compte du messager pour le transfert des courriers au siège social (qui se trouve toujours à Port au Prince), des agents de sécurité et le personnel de soutien. Il y a peut être des raisons valables qui pourraient expliquer un tel choix. En effet, il s'agit quand même d'un fait qui pourrait nous porter à remettre en question une quelconque volonté des banques commerciales à offrir le crédit aux populations vivant dans les villes de province. Ainsi, les politiques de proximité menées par les banques commerciales haïtiennes en plaçant des succursales dans certaines villes de province semblent ne pas changer en rien le caractère centralisé du système bancaire au niveau de la distribution spatiale du crédit. Si au plan géographique le crédit bancaire reste encore concentrer au niveau de la zone métropolitaine de port au prince. Qu'en est-il au plan social ? Qui sont les bénéficiaires du crédit dans le système ? A qui prêtent les banques commerciales ? - Distribution Sociale Cette question se révèle d'une importance capitale, car de récentes études de la banque mondiale ont prouvé que l'accès au crédit à un impact important sur la réduction de la pauvreté. Ce qui les porte à plaider pour une finance en faveur des pauvres. « La finance affecte la pauvreté et la distribution des revenus par divers canaux, le premier étant la croissance économique qui augmente globalement les niveaux de revenus et aide à réduire la pauvreté. Des études empiriques ont montré qu'un doublement du crédit au secteur privé par rapport au PIB est associé à une augmentation de deux points de pourcentage dans le taux de croissance du PIB. Cette croissance additionnelle à son tour se traduit par une baisse de la pauvreté. La finance aide aussi à réduire la pauvreté par des canaux Complémentaires, particulièrement en réduisant la concentration des revenus et en augmentant l'égalité de revenus, conduisant à une plus forte réduction de la pauvreté. »17(*) De 1993 à 2004 le nombre des emprunteurs au niveau du système bancaire est passé de 1838 à 6462 ; soit une croissance moyenne annuelle de 19,45%. En effet, une augmentation plus élevée a été aussi décelée au niveau de l'encours des prêts de 75000 gourdes et plus qui passe d'un montant de 2231,8 millions de gourdes à 12742,7 millions ; soit une variation à la hausse de 470,96% en 12 ans avec une croissance moyenne annuelle de 39,24%. Ce qui nous porte à reformuler une seconde fois cette même interrogation : Qui sont les bénéficiaires de ces prêts ? Afin de pouvoir avancer quelques éléments de réponse à cette importante interrogation nous allons faire une analyse du crédit bancaire sur une période de douze de 1993 à 2004. Il est vrai que notre étude est portée sur la période allant de 2000 à 2005, cependant ce choix est bien sur justifié par notre souci d'avoir une meilleure idée de la distribution du crédit en Haïti au plan social. Ainsi, nous nous proposons de scinder les emprunteurs du système bancaire au cours de cette période en deux grandes catégories : Les grands et les petits emprunteurs. Sont appelés petits emprunteurs ceux qui ont bénéficié un prêt inférieur à un million de gourdes et de grands entrepreneurs ceux qui ont le privilège de pouvoir bénéficier un prêt dont le montant est égal ou supérieur à un million de gourdes. Faisons donc l'analyse pour la première catégorie à partir des données du tableau suivant : Tableau 2.- Répartitions des Prêts Bancaires <1000000 de Gourdes suivant le nombre et l'encours de prêts (1993-2004)

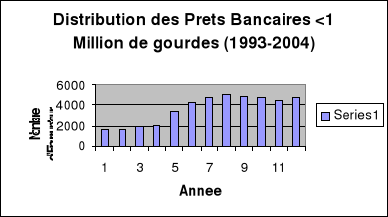

Source : Calculs Personnels à partir des rapports annuels de la Banque Centrale *MG : Million de Gourdes En considérant le nombre des emprunteurs du système bancaire dits petits en valeur absolue nous pouvons imaginer qu'un effort considérable a été réalisé à ce niveau dans le système bancaire haïtien. De 1993 à 2004, ils ont passé de 1644 à 4777. Une augmentation de 190% en 12 ans, soit une croissance de 15,83 l'an. Donc, la courbe traduisant l'évolution du nombre des petits emprunteurs au sein du système bancaire à une pente positive. Ce qui pourrait nous porter à croire à une éventuelle déconcentration du crédit au plan social. Graphe 1.-

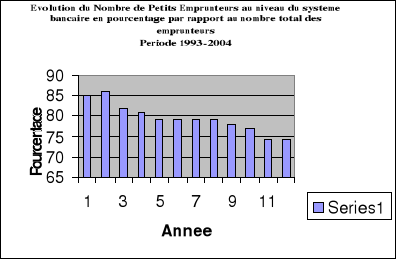

Source : Calcul Personnel à partir des rapports annuels de la BRH Toutefois, il serait imprudent d'arriver à une telle conclusion en se basant uniquement sur ces données. Voyons de préférence la tendance en terme de pourcentage disons mieux en valeur relative. Si, le graphique précédent pouvait nous porter à croire que le marché de crédit bancaire au cours de la période 1993-2004 était plus ouvert aux petits emprunteurs, la distribution du nombre de petits emprunteurs au niveau du système en terme de pourcentage ou en valeur relative nous révèle une idée contraire. Car le graphique représentant cette distribution a une tendance à la baisse. Ce qui explique une certaine diminution en terme de pourcentage du nombre de petits emprunteurs au niveau du système bancaire haïtien au cours de la période considérée. Si en 1993 le nombre de petits emprunteurs du système bancaire représentait 85% de la population des emprunteurs du système, en 2004 ils ne représentaient que 74% de cette population. Ce que le graphe suivant mettra en évidence. Graphe2.-

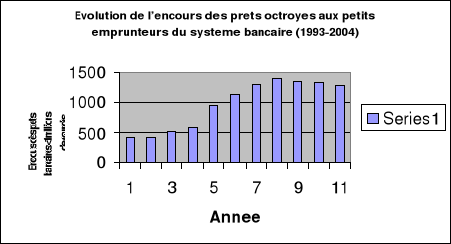

Source : Calcul Personnel à partir des rapports annuels de la BRH Essayons de poursuivre l'analyse au niveau de l'encours de prêts. Ce qui nous permettra de comprendre en terme monétaire le volume des fonds qui ont été accordés à chaque catégorie d'emprunteur. Que nous révèle l'analyse de l'encours des prêts pour la catégorie des petits emprunteurs du système bancaire haïtien ? En valeur absolue, la tendance est croissante au niveau de l'encours des prêts octroyés aux petits emprunteurs du système de 1993 à 2004. Les fonds accordés en terme de prêts à cette catégorie d'agents non financiers déficitaires ont connu une augmentation de 251.6% soit une croissance annuelle 20.96%. En 1993 les petits emprunteurs du système bancaire bénéficiaient des prêts dont l'encours total est estimé à 399.1 millions de gourdes. En 2004 ce montant à déjà atteint le cap de 1403.27 millions de gourdes. Ce qui sous-entend que des fonds plus importants ont été accordés à ce groupe. (voir le graphe 3) Graphe 3.-

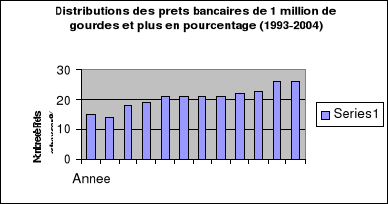

Source : Calcul personnel à partir des rapports de la BRH Toutefois, en terme de pourcentage la tendance est aussi différente. Car, si en 1993, l'encours des prêts octroyés aux petits emprunteurs représentait 18% de l'encours total, en 2004 il ne représentait que 11.54%. Qu'en est-il des prêts d'un million de gourdes et plus ? La prochaine partie de cette section s'occupera bien sûr de la répartition des prêts bancaires d'un million de gourdes et plus. Pour ce faire, on va procéder de la même manière que pour la catégorie des prêts inférieurs à un million de gourdes. Cela dit, toute l'analyse va se faire à travers une interprétation du tableau suivant : Tableau3.- Répartition des Prêts Bancaires d'un Million de gourdes et Plus de 1993 à 2004

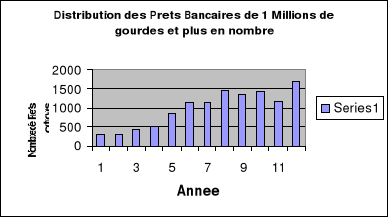

Source : Calculs Personnels à partir des rapports annuels de la Banque Centrale Au cours de la période allant de 1993 à 2004 le nombre des grands emprunteurs du système ont cru de 473% soit une croissance annuelle de 39.42%. Le nombre de ces derniers a passé de 294 à 1685. Il faut surtout rappeler que les grands emprunteurs en terme de pourcentage représentent une part plus importante de l'effectif des emprunteurs du système bancaire. S'ils représentaient 15% en 1993, en 2004 ils constituaient déjà 26% de la population des emprunteurs du système bancaire. Ce que les graphes 4 et 5 nous permettrons de comprendre facilement. Graphe 4.-

Source : Calcul personnel à partir des rapports de la BRH Graphe 5.-

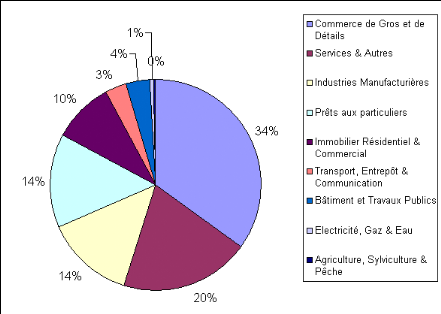

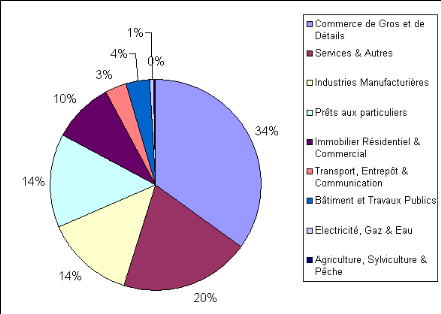

Source : Calcul personnel à partir des rapports de la BRH Il faut dire aussi que cette même tendance se développe au niveau de l'encours des prêts. En 1993 les grands emprunteurs bénéficiaient 82% de l'ensemble des fonds prêtés dans le système bancaire qui représentait un montant de 1832.7 millions de gourdes. En analysant encore une fois les chiffres présentés plus haut mais sous un autre angle nous constatons que : si le graphe traduisant l'évolution du nombre global des emprunteurs du système dans le temps a une tendance croissante, c'est le cas contraire pour celui décrivant l'évolution du nombre des emprunteurs et de l'encours des prêts de moins de 250,000.00 gourdes. En 1993, ces derniers représentaient 58% de la population des emprunteurs du système bancaire bénéficiant seulement 7% de l'encours des prêts. En 2004, ils représentaient 43% et bénéficiaient une part plus mince de l'encours des prêts 3,24%. De l'autre côté, la tendance contraire est observée en ce qui a trait à la catégorie des emprunteurs bénéficiant des prêts de 5 millions gourdes et plus. Ils représentaient seulement 4% du nombre total des prêts octroyés en 1993 pour avoir bénéficié 61% de l'encours des prêts pour cette même année. En 2004 le nombre des prêts de 5 millions et plus représentait déjà 9% du nombre global des prêts bénéficiant 68,13% de l'encours des prêts. Ce qui explique en terme plus clair que chaque 100 gourdes de prêts qui ont été accordé par le système bancaire national en 2004, plus de 68 gourdes allaient dans la catégorie des prêts de 5 millions gourdes et plus. De là, nous avons remarqué à partir de ces chiffres que le système bancaire tend à garder son caractère centralisé pour ne pas dire que la concentration du crédit traditionnel s'intensifie au plan social. En effet, que se passe-t-il au niveau sectoriel ? Quelles sont les activités qui ont été financé ? - Distribution Sectorielle (activités financées) La distribution du crédit bancaire traditionnel au niveau des différents secteurs d'activités ne cesse de garder son caractère centralisé comme c'est le cas pour l'ensemble du système à plusieurs niveaux. Le portefeuille de crédit des banques commerciales d'Haïti est constitué en grande partie de prêts finançant le commerce de gros et de détails. En fait, trois secteurs d'activité partagent à eux seuls les 2/3 du portefeuille de crédit des banques commerciales haïtiennes. Toutefois, on est curieux de voir : quels sont les secteurs d'activité qui ont été privilégiés ? Graphe6.- Concentration du crédit bancaire par secteur d'activité (1999-2004)

Source : Source : Rapport BRH Tableau4.-REPARTITION DE L'ENCOURS DES PRETS PAR SECTEUR D'ACTIVITÉ EN POURCENTAGE (1999 - 2004)

Source: BRH A travers les chiffres présentés plus haut il devient évident que le crédit bancaire traditionnel est aussi concentré au niveau des secteurs d'activité. On a pu constater au cours de la période considérée trois secteurs d'activité sur les neuf secteurs considérés partagent à eux seuls plus des 2/3 de l'encours des prêts. Pendant que certains secteurs importants de l'économie nationale comme le secteur agricole n'arrivent pas à rafler 1% de l'encours des prêts. Certes, à partir des années 2003-2004 on a constaté une certaine baisse au niveau de la part de crédit octroyée au secteur : commerce de gros et de détails. Toutefois à partir du graphe précédent il est clair que ce secteur d'activité ne cesse d'avoir la part du lion au niveau de la distribution de crédit. En moyenne, les secteurs : commerce de gros et détails, Services et industries manufacturières bénéficient respectivement 34%, 20% et 14% de l'encours des prêts. Pendant que les secteurs : agricole, Electricité gaz et eau, transport communication et entrepôt, bâtiment et travaux publics partagent entre eux moins de 10% de l'encours des prêts. C'est ce qui explique en quelque sorte le désir de certains dirigeants et entrepreneurs haïtiens de mettre sur pied à coté du système bancaire d'autres structures financières en vue de faciliter l'émancipation des entrepreneurs et groupements coopératifs et paysans. 2.- LES STRUCTURES FINANCIERES LIÉES AU SYSTEME FORMEL En 1951, l'Institut Haïtien de Crédit Agricole et Industriel (IHCAI) a pris naissance. Il accorda des prêts surtout aux propriétaires sur garantie hypothécaire et à certains groupements coopératifs. Cette institution échoua dans sa mission puisque les petits entrepreneurs ne pouvaient pas avoir accès aux prêts faute de garantie; moins de 10% des prêts accordés par l'IHCAI ont atteint le secteur de la production agricole. Il fonctionna à la manière des banques suivant les mêmes procédures. De plus avec le volume des impayés, la hausse du portefeuille à risque, l'IHCAI fut remplacé par l'Institut de Développement Agricole et Industriel (IDAI) en 1961. Etant financé à partir des prêts provenant de la Banque Interaméricaine de Développement (BID), l'Institut de Développement Agricole et Industriel (IDAI) a eu son conseil d'administration détaché de la BNRH et les fonds furent utilisés conformément aux accords signés entre la BID et l'Etat haïtien. Ses interventions se portèrent sur : - le crédit au secteur agricole avec quatre sous-programmes : le crédit supervisé, le crédit orienté, le crédit autonome et le crédit coopératif - le crédit au secteur industriel comprenant trois sous-programmes : le crédit au secteur privé, le crédit à la société d'équipement national (SNE), le secteur des huiles essentielles. Il faut noter que les petits entrepreneurs sont à nouveau tenus à l'écart du fait que les coûts de gestion des prêts de l'IDAI étaient très élevés par rapport à leur revenu. En 1984, la Banque Nationale de Développement Agricole et Industrielle (BNDAI) succéda à l'IDAI. Mais rien n'a changé en réalité. Un autre nom, mais la même institution. Malheureusement de nombreux clients faisant abus de leur influence politique n'ont pas honoré leurs dettes en vers l'entreprise. Le niveau des prêts délinquants étant aggravé à un point tel que les opérations de prêts de la BNDAI ont été purement et simplement suspendues. Parallèlement à ces institutions, le Bureau de Crédit Rural Supervisé (BCRS) fut créé en 1956 dans le but de soutenir les institutions du DARNDR. La politique du BCRS consistait à accorder des prêts à des fermes de type familial de 4 à 6 ha à des taux d'intérêt très bas. Cependant, l'impact du bureau a été presque insignifiant par rapport à la population à desservir. Pour le remplacer en 1959 la Banque de Crédit Agricole fut mise en pied. La loi du 17 septembre 1963 l'a consacré comme organisme autonome sous la tutelle du DARNDR. La BCA a pour mission, la promotion économique et sociale des agriculteurs ruraux. Au départ, il accordait des prêts individuels, mais à partir de 1963, il a changé de stratégie pour accorder des prêts collectifs à des groupes paysans, à des coopératives et surtout des sociétés agricoles de crédit (SAC). De 1959 à 1962, la BCA reçut des ETATS-UNIS une aide d'un million de dollars pour le crédit agricole et une contrepartie haïtienne de 925,000.00 gourdes. En gros l'expérience de la BCA est enrichissante. Cependant il faut avouer que la population à desservir était loin d'être couverte par cet organisme. Il faut mentionner aussi que l'État n'était pas le seul à vouloir intervenir pour une meilleure distribution du crédit dans le pays. En 1983, 143 hommes d'affaire se sont réunis pour faire naître sur le territoire haïtien une nouvelle institution financière dénommée : «Société Financière Haïtienne de Développement« (SOFIHDES). Comme son nom l'indique sa mission est d'aider à la promotion d'une nouvelle classe d'entrepreneurs haïtiens tout en encourageant de nouveaux investissements industriels locaux. En 1994, cette institution avait bénéficié de la Banque Européenne d'Investissement (BEI) un prêt de six millions de dollars américains. Selon les termes du contrat, la SOFIDHES doit accorder des prêts variant entre 60,000.00 dollars et plus. Il faut signaler qu'au cours de cette année l'entreprise a eu d'excellents résultats. Ses avoirs passaient de 81.60 millions en 1994 à 97.7 millions de gourdes en 1995, avec une croissance de profit opérationnel de 391% pour la même période; soit 2.3 millions contre 0.5 million. (Lettre de la conjoncture volume 5 #40) Cependant, il est évident que sa politique ne tenait pas compte du secteur non structuré de l'économie nationale. Puisque sans vouloir exagérer la quasi-totalité de ces entreprises n'ont pas un fonds de roulement supérieur au montant minimal des prêts accordés par la SOFHIDES. En dépit, des différentes et multiples initiatives qui ont été prises en vue d'assurer une meilleure distribution du crédit tant par l'Etat que par le secteur privé des affaires les acteurs disons mieux les entrepreneurs du secteur informel ont été toujours écartés. Une sorte de barrière à l'entrée a été toujours dressée contre ces derniers. Le marché du crédit formel leur était toujours inaccessible. Ainsi, la distribution du crédit sur le marché formel a toujours gardé son caractère centralisé. Toutefois, qu'en est-il de la composante informelle du marché de crédit ? B) LA COMPOSANTE INFORMELLE Le secteur informel de plus en plus joue un rôle important dans l'économie des pays en voie de développement. Dans la seule région Amérique latine et Caraïbes, les emplois informels représentent 54 % des emplois urbains, ce qui suscite des préoccupations depuis quelques années. Chez nous en Haïti certains avancent des chiffres estimant la contribution du secteur informel jusqu'à 70 %. Selon le rapport de la Banque mondiale intitulé « Informalité: Retrait volontaire et Exclusion », préparé par Guillermo Perry, Économiste en chef à la Région Amérique latine et Caraïbes de la Banque mondiale, en collaboration avec Omar Arias, Pablo Fajnzylber, William Maloney, Andrew Mason et Jaime Saavedra les travailleurs indépendants du secteur informel qui détiennent 24 % des emplois urbains, et les travailleurs salariés du secteur informel, qui détiennent environ 30 % de tous les emplois urbains et plus de la moitié des emplois du secteur informel avance que : la poursuite d'une activité dans le secteur informel peut aujourd'hui tenir à deux raisons : l'exclusion du secteur formel et le retrait volontaire de ce même secteur. En fait, pour corroborer cette assertion des économistes de la Banque mondiale nous pouvons avancer que c'est aussi valable pour le secteur financier de l'économie nationale. Car le secteur financier de l'économie nationale n'a pas échappé de ce phénomène qualifié de dualisme. Face à un caractère centralisé du système financier formel, les agents économiques évoluant dans le secteur informel de l'économie nationale ont dû recourir aux structures de financement alternatives comme les institutions de financement Intermédiaires (SFI), les caisses populaires formant ce qu'on appelle les institutions de microfinance (IMF) et d'autres structures de financement telles que : le «solde», le «sabotage»et l'usure. 1.-Le Solde Le solde constitue aussi l'une des structures de financement utilisées par l'agent économique haïtien pour financer ces principaux besoins de consommation et/ou d'investissement. Il constitue en la formation formelle ou informelle d'un club dont les participants versent une somme d'argent déterminée à une fréquence régulière et à chaque période le capital collecté appelé « main » est remis à l'un des membres à tour de rôle. La somme à verser, les règles du club, les procédés de rotation doivent être délibérément consentis, agréés et acceptés par chaque membre. C'est une institution d'origine africaine; On le retrouve sous divers noms en Afrique et dans les Amériques. Ce système de crédit rotatoire fonctionne au Nigéria sous le nom de Esusu et a été étudié par Basco en 1945 et Uchendu en 1965. On le retrouve aussi à Trinidad comme Susu (Herskovitz,1946), aux Iles Bahamas sous le nom de Esu (Growley); à la Jamaique, il est connu comme «partners» (Katzin); en Guyanne britanique comme «Throwing the box» (Smith, 1995). En la République Dominicaine, on le reconnaît sous le nom de San (Billingsley) et en Haïti, sous le nom de sangue (Laguerre 1976). On parle aussi de solde à Port au Prince et comblé dans la zone de Jérémie pour se référer à la même réalité. Avec la migration des antillais vers les Etats Unis on retrouve cette institution dans les communautés haïtiennes et Jamaïcaines de New York (Harlem & Brooklin) et à Miami.18(*) Actuellement, en Haïti le solde prend un ampleur tel: une entreprise haïtienne serait en difficulté de nier l'existence d'une telle activité entre les membres de son personnel à un moment quelconque de son histoire. Il est aussi très rare de trouver actuellement dans un marché public un petit marchand ne faisant pas partie d'un consortium, d'une sangle ou d'un solde. Bref, en Haïti actuellement, nul n'est censé ignorer l'existence d'une telle structure de financement soient dans les milieux formels ou informels. 2.-Le Sabotage On parle aussi de sabotage. Celui-ci est en quelque sorte la même pratique que le solde avec une seule différence. Dans le cas du sabotage les participants sont plus nombreux en général, le versement et la réception de la main comme on le dit sont journaliers. Cette pratique fonctionne surtout avec des petits commerçants, les détaillants exposant leurs marchandises sur les trottoirs ou dans les marchés publics. C'est en fait une structure qui est en train de faire son petit bonhomme de chemin chez nous en Haïti. Certains d'entre eux (sabotage) finissent par s'établir comme de véritables institutions. TITI SABOTAGE en est un exemple flagrant. 3.- L'usure En ce qui concerne l'usure, cette dernière communément appelée dans le langage haïtien « coup de poignard » était considérée comme un prêt consenti à un taux d'intérêt supérieur à celui fixé par l'Etat ou à celui accepté sur le marché formel par le jeu de l'offre et de la demande. Avec la libéralisation des taux d'intérêt sur le marché haïtien en 1995 ne fixant plus les limites de variation des taux d'intérêt est considérée comme l'usure tout prêt consenti ou offert à un taux fortement supérieur par rapport à celui du marché formel. Comme c'est le cas par exemple des gens qui prêtent ou empruntent de l'argent à des taux mensuels voisinant les 20%. Dans certains cas, le prêt est octroyé à des taux quotidiens dépassant celui du marché bancaire par mois : soit 5% par jour. L'usurier peut prêter 500 gourdes à son débiteur qui doit lui verser 25 gourdes comme intérêt chaque jour pendant que ces 500 gourdes continuent à produire des intérêts. Faisant exception des dimanches où les activités commerciales dans la majorité des cas sont ralenties, cet usurier gagne au bout d'un mois 575 gourdes pendant que ces 500 gourdes continuent à générer des intérêts ; soit un taux de 125%. Le débiteur étant en difficulté n'ayant pas d'autres recours se trouvent astreints à accepter un prêt avec de telles conditions. Car, il est en train de négocier avec un couteau sur la gorge. En effet, cet un véritable « coup de poignard » qui paradoxalement sauve des vies, financent l'éducation de beaucoup d'enfants; couvre les frais de voyage de nombreux compatriotes haïtiens vivant actuellement aux USA, Canada, Guadeloupe, Martinique, Guyane constituant la diaspora haïtienne dont la survie de l'économie nationale en dépend grandement de leurs transferts de fonds. Cette structure de financement fait usage de deux méthodologies. Certains d'entre eux prêtent en exigeant un gage, d'autres n'exigent rien. Contrairement à ce que l'on pourrait imaginer ce marché n'est pas ouvert à tous. C'est un marché secret et restreint. Il faut trouver un parent, un ami pour s'y introduire. Et, le plus souvent l'usurier fonctionne sous le couvert de l'anonymat en faisant croire qu'il agit pour le compte de quelqu'un d'autre. Ce caractère discret et réservé de ce marché explique en quelque sorte les difficultés que nous avons à fournir des chiffres quant au fonctionnement, à l'évolution de cette structure de financement. Ce chapitre traitant du système financier haïtien mettant en évidence les composantes formelles et informelles de ce système nous a renseigné sur la concentration du crédit bancaire en Haïti. Nous avons aussi constaté que ce caractère centralisé de ce marché a suscité l'émergence des structures de financement alternatives dont certaines sont liées au système formel et d'autres au système informel telles que : l'usure ou « coup de poignard »,le solde, le sabotage. Ainsi, il ne nous reste qu'à aborder la micro finance qui, elle aussi est considérée comme une structure alternative répondant aux besoins de financement des exclus du système bancaire. Qu'en est-il de la microfinance ? En quoi ces institutions ont joué leur rôle d'intermédiaires financiers ? Quels sont les résultats en termes de distribution de crédit ? Le troisième chapitre soit le dernier de ce travail traitera de ces questions à travers une analyse empirique de la microfinance à différent niveau : mondial, national et local. * 16Suite à l'acquisition de la PROMOBANK par la SOGEBANK et l'acquisition de la SOCABANK par la BNC en 2007 le système bancaire est maintenant constitué d'une banque centrale (BRH), de deux (2) banques commerciales publiques, de cinq (5) Banques Commerciales Nationales Privées et d'une banque d'Epargne et de Logement. * 17 Par Stijn Claessens, Conseiller supérieur, et Neesham Kranz, Coordinatrice Communications & Connaissances, Vice Présidence du Secteur Financier, Banque Mondiale * 18 Le sangle haïtien p.4 |

|