SOMMAIRE

Introduction GENERale

.......................................................................1

CHAPITRE I : EVOLUTION DU PRIX DU PÉTROLE DANS LES

CONTEXTES ECONOMIQUE ET FINANCIER CONTEMPORAINS.......4

Introduction...............................................................................5

I.1 Evolution du prix du

pétrole......................................................6

I.1.1 Mouvement du prix du

pétrole............................................................6

I.1.2 Déterminants du prix du

pétrole.........................................................8

a) Equilibre offre et

demande....................................................9

b) Le contexte

économique....................................................................17

c) Les aléas météorologique ou

géopolitique...............................21

d) Anticipation financière et

volatilité......................................22

I.2 Crise financière enfantée de la crise de

subprimes.........................23

I.2.1 Crise de

subprimes..............................................................................23

a) Histoire de la crise de

subprimes..........................................23

b) Transmission de la

crise.......................................................25

I.2.2 Conséquences de la

crise.....................................................26

a) Sur les banques et les établissements

financiers........................26

b) Sur les marchés financiers

internationaux..............................27

c) conséquences sur les autres secteurs

économiques......................27

I.3 Impact de la crise sur le marché du

pétrole..................................28

I.3.1 Les canaux

directs............................................................28

I.3.2 Les canaux

indirects..........................................................29

I.4 Mesure de crise et modèle

économétrique...................................31

I.4.1 Mesure de la crise financière actuelle à

l'aide d'un indice de

crise........................................................................................31

a) L'Index of Market Shocks

IMS.............................................31

b) Construction de l'indice

IMS................................................31

I.4.2 Modèle de

cointégration.....................................................33

a) Les conditions de

cointégration............................................33

b) Test de cointégration entre deux

variables.............................34

c) Estimation du modèle à correction d'erreur

(MCE)..................34

I.4.3 Modèle

VAR....................................................................35

a) Présentation du modèle

VAR..............................................35

b) Estimation du modèle

VAR.................................................35

Conclusion

.......................................................................................................36

CHAPITRE II : MISE EN ÉVIDENCE EMPIRIQUE DE L'IMPACT

DE LA CRISE FINANCIÈRE RÉCENTE SUR LE PRIX DU

PÉTROLE.................37

Introduction

.....................................................................................................38

II.1 Présentation des données et analyse graphique

........................ ..........39

II.1.1 Présentation des

données.................................................................39

II.1.2 Analyse

graphique..............................................................................40

II.2 Analyse descriptive et analyse de

stationnarité............................43

II.2.1 Analyse

descriptive.........................................................43

II.2.2 Analyse de

stationnarité...................................................45

a)Analyse de stationnarité des séries pour la

première

période....................................................................................46

b) Analyse de stationnarité des séries pour la

deuxième

période....................................................................................47

c) Analyse de stationnarité des séries pour la

troisième

période....................................................................................48

II.3 Modélisation de la relation entre les deux

séries..........................49

II.3.1 Première

période..............................................................49

a) Test de

cointégration.........................................................49

b) Modèle à correction

d'erreur...............................................50

II.3.2 Deuxième

période............................................................51

II.3.3 Troisième

période............................................................51

a) Test de

cointégration.........................................................51

b) Modélisation vectorielle

autorégressive.................................52

II.4 Période de

vérification...........................................................57

Conclusion...............................................................................60

Conclusion génerale :

......................................................................61

Annexes

........................................................................................................64

BIBLIOGRAPHIE......................................................................106

INTRODUCTION GENERALE

L'histoire du pétrole est déjà ancienne,

mais chaque fois, un évènement intervient et nous renseigne sur

la particularité et la complexité de cette matière

première. Via son importance, le pétrole échange les

effets avec plusieurs marchés dont le plus important est le

marché financier. Comme il a un impact remarquable sur ce marché,

le marché pétrolier est aussi affecté par le

marché financier.

En effet, et comme présenté par Locher (2001),

le pétrole est issu de la décomposition de matières

organiques végétales et animales. Il peut se présenter

sous différents états naturels et sous plusieurs compositions.

Son grand pouvoir énergétique fait de lui un agent

économique incontestablement stratégique. Le raffinage du

pétrole brut permet d'en produire différents combustibles

utilisés massivement dans la vie quotidienne (pour l'échauffement

et le transport...).

Comme n'importe qu'elle matière première, le

pétrole est coté sur les marchés financiers.

L'unité de référence est le baril (159 litres)

exprimé en dollars « la monnaie quasi-unique de

négociation ». Mais l'importance et la complexité de

cette variable réside, tel que mentionné par le CNUCED (2009),

dans l'existence de plusieurs types de brut et des marchés physiques qui

reflètent chacun le prix de brut.

Le système financier mondial traverse une crise

profonde depuis le milieu de 2007. Cette crise, circonscrite initialement au

marché immobilier américain, a progressivement affecté

l'ensemble du système financier mondial, puis, elle devient une crise

économique générale.

La forte dépendance des pays touchés par cette

crise vis-à-vis le pétrole soutient le transfert des mouvements

sur les grands marchés financiers vers le marché

pétrolier. En effet, Locher (2001) affirme que le poids de titres des

sociétés du secteur pétroliers dans les différents

indices (dont on peut citer le CAC 40 et l'Euro-Stoxx 50) est important et

constitue donc un facteur de soutien non négligeable de la relation

pétrole - marché financier. La question qu'on se pose est la

suivante : Comment les évènements qui surviennent sur le

marché financier influencent l'évolution des cours du

baril ?

Plus précisément, notre problématique

est la suivante: Existe-t-il une relation entre la crise financière

récente et l'évolution de prix de pétrole ? En cas

d'existence, quel est l'impact de cette crise sur le prix de pétrole

à long terme ?

L'objectif de ce travail consiste alors à analyser

les effets de la perturbation actuelle vue par les marchés financiers

sur le prix de pétrole en se basant sur des modèles

économétriques afin de promouvoir le bon fonctionnement de cette

étude.

L'étude de cette crise semble être importante du

fait qu'elle se distingue des autres et apparaisse comme la plus importante

depuis la crise de 1929. En outre, elle peut nous apporter des

éclairages sur l'impact de la forte nervosité au sien du

marché boursier sur le prix du pétrole. Pour bien mener cette

étude, nous allons procéder comme suit :

Dans le premier chapitre nous allons étudier les

fondements théoriques des chocs de volatilité entre le

marché pétrolier et le marché boursier. Nous

présentons ainsi une étude historique du prix du pétrole

et son détermination ainsi qu'une représentation de la crise

financière actuelle tout en analysant leurs causes ainsi que leurs

conséquences sur l'activité économique en

général, et en particulier la vulnérabilité du prix

du pétrole. De plus, nous essayerons de faire une synthèse

économétrique de la transmission de la crise à travers une

étude de possibilité de la cointégration afin de

modéliser la relation entre les deux séries temporelles.

Ensuite, une application empirique sur l'indice de crise IMS

(présenté par Maillet et Michel 2002) qui nous permettra de

visualiser les effets de la crise sur le prix du pétrole, fera l'objet

d'un deuxième chapitre.

Chapitre I :

EVOLUTION DU PRIX DU PÉTROLE DANS LES CONTEXTES

ÉCONOMIQUE ET FINANCIER CONTEMPORAINS

Introduction

Actuellement le pétrole est la principale source

d'énergie dans le monde et le moteur de toute économie. Le

marché de l'or noir est caractérisé depuis 2003 par la

flambé des cours. En effet, les prix ne cessent d'augmenter en

réalisant un pic dépassant 145 dollars en juillet 2008 avant de

retomber au dessous de 100 dollars en octobre 2008. Cette diminution du cours

se poursuit jusqu'au atteindre des valeurs inférieures à 40

dollars au début de 2009.

D'autre part, on remarque que la période entre 2007 et

2008 est caractérisée par la nervosité du marché

financier suite à la crise dite « subprime ». Cette

crise qui a débuté sur le marché financier

américain puis par effet de contagion, elle s'est propagée sur

les autres marchés des différentes régions pour devenir

une crise économique à la fin de l'année 2008.

L'objectif central du présent chapitre vise à

présenter la relation entre ces deux phénomènes en quatre

étapes :

Dans une première étape, nous

représentons l'évolution du prix du pétrole à

travers un bref regard rétrospectif et une explication simplifiée

des déterminants de prix de l'or noire.

Nous analysons, dans une deuxième étape, d'une

manière abrégée la crise financière actuelle

dès son déclanchement avec la crise des subprimes jusqu'à

l'heure actuelle.

Dans une troisième étape, nous fournissons un

cadre de réflexion permettant une meilleure maîtrise de la

propagation de la crise vers le marché pétrolier.

Dans une dernière étape, nous

présenterons l'indice de nervosité des marchés financiers

tel que proposé par Maillet et Michel (2002).

I.1 Evolution du prix du pétrole

L'or noir ne cesse de capter l'attention par la perturbation

de son prix. En effet, l'année 2008 marque une violence dans le

mouvement du cours du baril. Ces variations imprévues sont difficiles

à expliquer dans ce nouveau contexte financier complexe, risqué

et incertain vécu dans le monde entier ; ce qui nous oriente vers

l'analyse des déterminants de prix du pétrole.

I.1.1 Le mouvement du prix du pétrole

L'or noir est caractérisé par la forte

fluctuation de son prix. Depuis 1973, plusieurs événements

historiques permettent d'expliquer en partie l'évolution de ce prix.

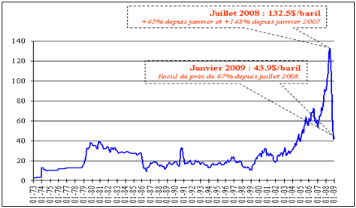

(figure1)

figure1 : Prix nominaux d'une moyenne des prix du

Brent FOB UK, du WTI FOB USA Gulf et du DUBAÏ FOB Dubaï 1973 -

Janvier 2009 (en dollars par baril)

Source : CNUCED, Bulletin mensuel des produits

de base (2009)

Le 5 octobre 1973 marque le début de la guerre du Yom

Kippour entre la Syrie, l'Egypte et Israël. Les pays du moyen orient

producteurs de pétrole réduisent leurs productions par la mise de

l'embargo sur les pays soutenants Israël notamment les Etats-Unis, ce qui

rend légitime le boom des cours du baril. Le prix de

référence de l'époque (Saudi Arab Light) passe de 2,59 $/b

à 11,65 $/b de septembre 1973 à mars 1974 (fin de l'embargo). Ce

choc pétrolier entraîna une crise économique globale au

cours des années 1970.

Un deuxième choc pétrolier a eu lieu en 1979. Ce

dernier était une réponse aux tensions créées sur

le marché du pétrole par la guerre entre Irak et Iran et la

révolution khomeynienne. En effet, l'OPEP1(*) a bénéficié de cette situation en

poussant les prix vers quasiment le triple.

Entre 1987 et 1997 le prix du pétrole se stabilise

à l'exception du pic de 1990 lors de la première guerre de Golf.

Puis la crise financière asiatique a mit un terme brutal sur cette

accalmie des prix à partir de 1997.

Le déclin des prix se poursuit jusqu'à

février 1999 pour atteindre 10 $/b. Puis à partir de mars 99,

à la suite d'un accord de réduction de la production des pays de

l'OPEP aussi d'Oman, de la Fédération de Russie, de Mexico et de

la Norvège, les prix n'ont cessé d'augmenter jusqu'à

atteindre plus de 30 $/b un an plus tard. Afin de stabiliser les prix entre 20

et 25 $/b l'OPEP décida alors d'augmenter la production. Cet acte ne

donne pas ses fruits attendus de faite que les prix ne redescendirent

qu'à 28 $/b à partir de décembre 2000.

Depuis 2000, le cours de pétrole a connu une hausse

très importante. La moyenne des prix du pétrole2(*) a été de 18.5$

environ sur la période 1985-2000 alors que celle-ci est de 41.6$ sur la

période 2000-2007.

De plus, si on se situe en juillet 2008, on remarque que

cette forte volatilité persiste. De faite, Guillaumin, Lescaroux et

Mignon (2008) affirment que le prix du baril a augmenté de 98% pour une

période d'une année, de 168% depuis janvier 2005 et de 91% depuis

janvier 2006 et de 35% depuis janvier 2008.

Ce cours ne conserve pas son orientation

à la hausse. Après réaliser un pic de 132.5 $/b en juillet

2008, le prix moyen a chuté au dessous de 100 $/b en 3 mois. Cette

chute s'accentua jusqu'au atteindre un prix moyen de 43.9$ en janvier 2009.

Cette forte volatilité de prix du brut nous pousse vers

l'analyse des déterminants de prix de pétrole.

I.1.2 Les déterminants du prix du

pétrole

Contrairement à la majorité des biens et

services, ce n'est pas une simple confrontation de l'offre et la demande qui

permet de déterminer le prix du pétrole. Mais il y a d'autres

facteurs qui influencent sur le prix et qui expliquent une part de sa

volatilité.

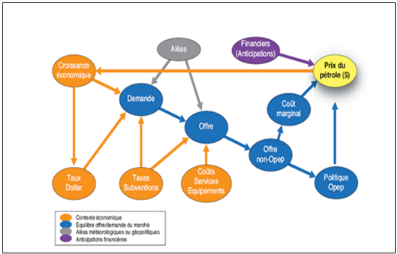

Figure2: déterminants de prix de pétrole.

Source : Institut français de

pétrole (panorama 2009)

Cette figure montre toute la complexité de la

formation du prix du brut. L'équilibre offre - demande du marché

pétrolier, l'environnement économique, les aléas de

divers ordres (géopolitiques et extra économiques) ainsi que les

anticipations financières constituent les déterminants principaux

du cours du baril de l'or noir .

a) Equilibre offre - demande du marché du

pétrole

Comme tout autre bien et service lors de la confrontation de

l'offre et de la demande, est déterminé le prix de pétrole

qui est un prix d'équilibre influencé par la suite par les autres

facteurs. Ainsi l'offre et la demande sont les déterminants les plus

importants de prix de l'or noir. En effet, toutes choses étant

égales par ailleurs, une hausse ( baisse) de la demande fait augmenter (

diminuer) le prix et une hausse ( baisse) de l'offre fait diminuer (augmenter)

le prix.

a-i) La demande de pétrole

La demande de pétrole est définie par l'agence

internationale de l'énergie (AIE) comme étant les livraisons

provenants des raffineries et/ou des stocks primaires, par la combustion

directe de brut ou de pétrole non conventionnel ainsi que par la

variation des stocks realisés par les consommateurs finals et les

distributeurs(Maurice 2001).

ü Régard rétrospectif sur la

demande mondiale de pétrole

Après les augmentations et les dimunitions alternatifs

enregistrés lors de la période de deux premiers chocs

pétroliers, la demande mondiale de pétrole, selon Maurice (2001),

ne cesse d'augmenter atteignant 74.5 Mb/j en 2000 avec un taux moyen de

progression de 1.4% par an tout le long de 17 années

précidentes.

Ce taux s'est multiplié par 1.6 durant la

période 2000-2007( soit un taux moyen de 2.24% par an) jusqu'à

obtenir une demande mondiale de 86.2 Mb/j en2007.

Dans la conjoncture actuelle la demande mondiale a

baissé à 85.8 Mb/j en 2008 et les estimations prévoient

que cette baisse se porsuivra.

ü Les phènomènes influençant

la demande de pétrole

L' évolution de la démande mondiale de

pétrole est dûe essentiellement aux plusieurs

phénomènes :

- La croissance économique mondiale.

- La concentration géographique de la

démande.

- La saisonalité.

- La croissance économique

mondiale

Maurice (2001) affirme que la demande de

pétrole est fortement corrélée à la croissance

économique. En effet, des études telle que celle de la direction

de prévision ( Buissé, Depecker et Tissot, 2001) et qui utilise

le PIB de l'OCDE comme variable explicative a trouvé qu'une variation de

1% du taux de croissance entraîne une variation de la demande de

pétrole de 0.9% à CT et de 1% à LT.

Ainsi, une croissance démographique et

économique mondiale qui est representée par une augmentation du

PIB peut justifier l'augmentation de la demande mondiale et celle de prix de

pétrole.

2004 confirme le dynamisme de l'économie mondiale qui

enregistre une croissance de 5.1% du PIB soit plus qu'un point en addition par

rapport à l'année précédente. Cette performance

économique est accompagnée par une augmentation de la demande de

pétrole.

En revanche, la croissance de l'économie mondiale

connaît un ralentissement à partir de 2005 (soit 4.8% du

PIB) ; ce qui cause le récule du rythme de la croissance de la

demande mondiale.

Ce récule n'est pas expliqué par la forte

progression de prix du pétrole car le niveau élevé des

prix est repense à la croissance mondiale qu'à la forte demande

en pétrole des pays émergents (Chine, Inde, Brésil) et des

pays producteurs du Moyen-Orient. Selon l'Agence Internationale de l'Energie

(AIE), deux tiers de la hausse de la demande mondiale sont

référés à la Chine et le Moyen-Orient.

- La concentration

géographique

Au niveau de la demande, les quantités

consommées de pétrole sont inégalement reparties, de fait

que environ 69% de la demande mondiale est concentré dans les pays

suivants : Etats-Unis, chine, Japon, Inde, Ruissie, Allemagne,

Corée du sud, Canada, Arabie Saoudite, Brésil, France, Italie,

Espagne, Royaume-Uni et Iran.

Meritet (2006) affirme que deux importants

phénomènes justifient radicalement cette concentration :

- Les pays développés, en particulier le premier

d'entre eux, les Etats-Unis (25% de la consommation mondiale) cherchent

à améliorer leur efficacité énergitique et à

assurer leur croissance et performance économique.

- Les pays en voie de développement, dont la Chine,

deuxième consommateur mondial, enregistrent des taux de croissance

élevé mais ils disposent de peu de ressources naturelles. Leur

dépendance énergitique ne cesse donc de croitre.

De plus, l'expension du secteur de transport et l'augmentation

de flotte mondiale augmentent leur besoin pétrolier. Par exemple, en

Chine, les ventes de véhicules ont augmenté de 26% sur un an, des

pénuries de carburants sont apparues ce qui pousse le gouvernement a

augmenté les prix des produits raffinés de 10% pour restaurer les

marges des raffineurs ce qui pourrait contribuer à une augmentation de

la demande d'importation de brut.

- La saisonalité

La demande de pétrole varie avec les saisons. A la

sortie de l'hiver, mois de Mai, elle a subit un declin, ensuite augmente avant

de connaître un léger ralentissement en août et novembre et

culminer à la fin du quatrième trimestre.

Ces variations saisonnières sont justifiés par

celles des produits raffinés. Par exemple, celle de fioul de chauffage

qui augmente en hiver et celle de carburant pour les transport pendant le reste

de l'année avec une pointe pendant l'été(Maurice 2001).

a-ii) L'offre de pétrole

L'offre de pétrole est essentiellement

déterminée par les pays membres de l'OPEP. Mais ça

n'ignore pas que la participation des pays hors OPEP est aussi en

déterministe. Cet ensemble producteur pousse à la hausse son

offre, mais son niveau reste modeste par rapport à la croissance de la

demande pétrolière mondiale.

En effet, Garrez (2008) affirme que l'offre à court

terme est restreinte par les difficultés de production et par l'absence,

voulue ou subie, de marges de production. À long terme, l'augmentation

de la production se heurte à des difficultés techniques et

à la nécessité de pratiquer des investissements de plus en

plus lourds. D'autres plusieurs facteurs peuvent influencer l'offre de

pétrole.

ü Des ressources concentrées

géographiquement

L'union pétrolière (2007) avance une

définition des ressources de pétrole selon laquelle ces

ressources ont été considérées comme étant

la quantité du pétrole existant dans les gisements sous

l'écorce terrestre. Ces ressources sont constituées en

moitié par du pétrole traditionnel (ou des ressources

exploitables) et L'autre moitié se compose de pétrole lourd, de

sables asphaltiques et de schistes bitumineux. Environ 60% des gisements

pétrolifères à coût faible sont concentrées

en moyen orient principalement dans les pays de Golf. L'Arabie Saoudite

possède seule 25 % des réserves prouvées dans le monde.

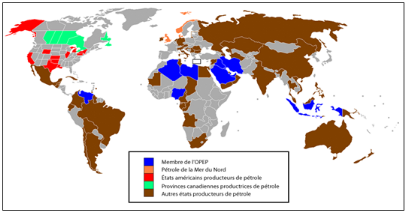

Donc on peut marquer que par symétrie à la

concentration de la demande, il ya une concentration géographique de

l'offre (figure3). En effet, environ 86% de la production mondiale de

pétrole est d'origine les pays de l'OPEP (eux seuls contrôlent

quasiment 42.5% de la production mondiale en 2007), les Etats-Unis, Russie,

Chine, Mexique, Canada, Norvège, Brésil et Royaume- Unis.3(*)

Figure 3 : Régions productrices de pétrole

dans le monde

Source : Wikimedia Commons 2006

(wikipedia).

ü Le niveau de réserves

Comme étant une énergie non renouvelable, le

pétrole est caractérisé par des réserves

limitées. Ces dernières qualifient selon l'Union

pétrolière les gisements déjà découverts,

exploitables économiquement par des techniques connues et compte tenu du

niveau actuel des prix. Le type de réserves se distingue selon la

difficulté d'exploitation attendue. On trouve trois types de

réserves ; les réserves confirmées ou

prouvées, les réserves probables et les réserves

éventuelles qui sont définis par comme suit :

- Les réserves prouvées sont celles qui ont 90%

de chance d'être récupérées grâce aux

techniques actuelles et dans des conditions économiques courantes.

- Les réserves probables sont celles de gisements

encore à découvrir et ayant 50% de chance d'être

produite.

- Les réserves éventuelles sont des

réserves incertaines dont la probabilité d'être

exploitables est comprise entre 5 et 10%.

On parle aussi des réserves en pétrole non

conventionnel. Ce dernier est formé d'hydrocarbures denses et fortement

visqueux qui doivent être fluidifiés ou allégés pour

être produites en quantités suffisantes et économiquement

rentables. Ces ressources concernent essentiellement les bruts extra lourds du

Venezuela et les sables asphaltiques du Canada. Elles sont assez

coûteuses à mobiliser car leur extraction exige

énormément d'énergie et d'eau. En outre, certaines de ces

exploitations sont assez destructrices de l'environnement.

On ne peut pas fixer avec précision le niveau des

réserves c'est pourquoi qu'avec l'avancement dans le temps et le

développement des techniques de forage et la situation de marché,

on doit réviser les réserves soit à la hausse soit

à la baisse.

Cependant les réserves évoluent sans cesse et

contrairement à ce qu'on pense, les réserves identifiées

n'ont jamais été aussi importantes qu'à l'heure actuelle,

les estimations varient entre 1050 Gb (giga barils ou milliards de barils)

d'après le « Oil and Gas Journal » et 1200 Gb

d'après « US Geological Survey ». En tenant compte

de l'évolution de la consommation mondiale récente, ces

réserves peuvent assurer entre 53 et 63 ans de production (CNUCED

2009).

ü Capacité de production

Maurice (2001) est d'avis que la production mondiale de

pétrole est plafonnée par les capacités de production

disponible. En effet, il ne faut pas dépasser la limite propre à

chaque champ d'exploitation, fonction de la configuration du gisement, de la

technologie installée et de l'historique de l'extraction.

Dépasser cette limite peut risquer d'endommager le champ et de

compromettre son avenir.

Les capacités disponibles et leur renouvellement

dépendent des efforts de l'exploration et d'extension. De nos jours, on

remarque un manque des capacités de production car les investissements

dans l'exploration et la mise en exploitation des gisements sont trop chers et

ils se ralentissent après le choc de 1986.

ü Capacité de raffinage

Saniere, Serbutoviez et Silva (2006) soulignent que dans le

contexte de forte croissance (entre 2002-2006), le secteur de raffinage affiche

des bonnes performances économiques. Grace à une forte demande de

pétrole provoquant des prix élevés des produits

pétroliers et raffinés, les marges de raffinages se maintiennent

à des niveaux élevés.

Cette situation est accompagnée par une saturation des

capacités de raffinage car les investisseurs n'exploitent pas les

recettes requises pour la construction des nouvelles raffineries mais ils se

limitent à améliorer l'efficacité de celles existantes.

Dans ces conditions, des tensions ponctuelles fortes peuvent apparaître

en cas de baisse non programmée des capacités disponibles.

Silva (2006) mentionne que les Etats -Unis présentent

un déficit profond en termes de capacité de raffinage depuis une

vingtaine d'années en raison d'une demande qui croit à un rythme

supérieur à l'installation de nouvelles capacités. En

parallèle, l'Europe se trouve dans une situation d'équilibre

fragile avec une capacité de raffinages quasiment stable depuis une

dizaine d'années. En zone Asie/Pacifique, l'accélération

de la demande ces dernières années et le ralentissement de

l'installation des capacités de raffinage depuis 1999 entrainent un

déficit croissant qui atteint 1.5 Mb/j en 2004.

Dans ces conditions de tentions entre capacité de

raffinage et demande et malgré les prévisions d'un ralentissement

de la demande, le taux d'utilisation des raffineries se maintient à des

niveaux élevés dépassant 90% dans les trois zones.

ü Pétrochimie

Saniere, Serbutoviez et Silva (2006) proposent que, soutenue

par une bonne santé de l'économie et des perspectives

encourageantes, la tension offre- demande de produits pétrochimiques

garantie le maintien de marges élevées et par conséquent

une bonne rentabilité de l'industrie pétrochimique.

La demande des produits pétrochimiques tel que le

naphta, éthane, oléfines (éthylène et

propylène) et aromatique (benzène) a considérablement

augmenté ce qui entraine une amplification sensible des dépenses

globales (investissement, maintenance,...) se concentrant sur les catalyseurs

et produits chimiques nécessaires dans cette industrie.

Il est à noter que le Moyen-Orient qui est une grande

zone productrice de gaz naturel associé, bénéficie d'une

matière première à très bas prix permettant le

coût de production de l'éthylène le plus bas au monde.

Mais malgré Le renversement de tendance technique et

les bonnes performances de cette industrie ne se sont pas encore sensiblement

traduites par des investissements dans de nouvelles capacités afin de

plus développer ce secteur.

ü Forage

Serbutoviez et Silva (2008) affirment que le nombre des puis

forés dans le monde en 2007 est de 105 000. La majorité de ces

puits sont forés à terre. Les forages en mer ne présentent

que 3.5% du total mondial. Cette proportion est quasiment constante pour les

dernières années au niveau mondial. 50% de l'activité de

forage on shore est attribué aux Etats-Unis et 18%au Canada. Alors que

le troisième plus gros acteur du forage on shore est la Chine dont

l'activité occupe 17% de l'activité mondiale.

Pour l'activité de forage en mer, la zone

géographique la plus active est l'Asie-pacifique qui représente

sans la chine 36% du nombre de forages off shore. Les autres zones

géographiques à forte activité e forage off shore sont les

Etats-Unis (17%), l'Europe (15%), l'Afrique (9%), la Chine (8%) et

l'Amérique Latine (7%).

Les niveaux soutenus des prix du pétrole et du gaz,

depuis 2004, ont poussé à la hausse les marchés

parapétroliers et notamment celui du forage. Le marché a plus que

doublé en quatre ans pour atteindre en 2007 le niveau record de 50 G$.

Ainsi le chiffre d'affaire du marché du forage étant aux deux

tiers off shore, tant que la croissance de ce marché tout segment

confondu a enregistré un taux e croissance de 22% en 2007.

ü Capacité de transport

Une proportion importante des capacités de transport

est constituée de navires ayant 20 à 25 ans d'âge, Maurice

(2001) affirme donc qu'il est observable qu'il y a un net besoin de

renouvellement.

L'insuffisance apparente des capacités de transport de

pétrole brut et des produits raffinés semble avoir exercé

une pression à la hausse sur les tarifs des navires pétroliers

avec de probables répercussions sur les cours du brut.

a-iii) La variation des stocks

La variation des stocks remplie les écarts entre le

flux de la production et celui de la demande. On distingue trois

catégories de stocks du pétrole qui sont

présentées par Maurice (2001) comme suit :

- Une catégorie liée aux contraintes de type

industriel tout au long de circuit qui va de la production du brut à la

sortie du raffinage.

- Une catégorie liée à des motifs de

précautions pour répondre à des situations de crise ou en

prévision de l'aléa climatique. C'est le cas pour les stocks

stratégiques constitués par les différents Etats notamment

ceux membres de l'OCDE.

- Une catégorie qui répond à des

inquiétudes d'arbitrage, en fonction des anticipations de prix.

D'Anjou et Vachon (2008), ont noté que la variation

des stocks de l'or noir des pays de l'OCDE est un bon indicateur des

déséquilibres du marché à court terme. En effet,

une baisse de stocks conduit à une insuffisance de l'offre par rapport

à la demande ce qui fait augmenter les prix. A l'inverse, une hausse de

stocks suggère un excès de production par rapport à la

demande ce qui fait baisser le prix.

b) Le contexte économique

En dehors de l'équilibre naturel offre/demande,

d'autres facteurs peuvent jouer directement ou indirectement sur le prix de

pétrole.

b-i) Croissance économique

Généralement, lorsque l'activité

économique va bon, la demande de pétrole va augmenter conduisant

à la hausse de prix. Inversement, lorsque l'économie va mal, les

prix tendent souvent à se replier ou à croitre moins

rapidement.

Depuis 2002 la croissance économique était

rapide, cependant, cette progression reste inégalement repartie et se

situe principalement aux Etats-Unis pour les pays industrialisés et dans

les pays émergents, notamment la chine. Cette tendance économique

générale implique directement le prix de pétrole qui tend

vers la hausse.

b-ii) Services et équipements

Saniere, Serbutoviez et Silva (2006) soulignent que la forte

reprise de l'activité sismique a entraîné depuis 2005 une

nette hausse des prix des services et relancé les investissements dans

les moyens de production (navires d'acquisition et équipements de

mesures sismiques) qui étaient largement insuffisant pour satisfaire la

demande.

Le marché de la géopolitique marque une

croissance sur les deux segments, celui de l'acquisition et du traitement

(services) et celui d'équipements :

Concernant le premier, après des années de

surcapacité et des équipes sous-utilisées, le

marché de l'acquisition et du traitement est réparti en forte

hausse depuis 2005. En effet, les moyens d'acquisition se sont trouvés

saturé avec une utilisation fréquente, ce qui a provoqué

une forte hausse des prix de services. De plus, pour améliorer le

rendement de ce secteur les investisseurs cherchent à fournir des

subventions à la demande dans l'off shore4(*) par le financement des nouveaux bateaux d'acquisition

sismique.

Concernant le deuxième, il continue de

bénéficier de la relance de l'exploration

pétrolière et de la demande soutenue en matériel

acquisition sismique off shore et on shore5(*) de nouvelle génération. Ce qui permet

une forte augmentation de nombre d'installation en constructions terrestres

ainsi que maritimes.

b-iii) Les taxes

Maurice (2001), juge la légitimité des taxes sur

les produits pétroliers de fait que la combustion du pétrole

dégage du CO2. Le prix du pétrole (ou plutôt

celui de produits raffinés) doit donc intégrer la variable duale

de contingentement ou ce qu'on appelle « taxe sur le

carbone ». Cette obligation fiscale relève des objectifs de

protection écologique, De faite que cette taxe, représentant un

coût pour les pays producteurs ainsi que pour les raffineries, vise

à la limitation de l'émission pétrolière. Ces taxes

s'ajoutent aux prix de vente des produits raffinés vendus par les

raffineries ou les réseaux de distribution.

b-iv) Le taux de change euro/dollar

Dans la mesure où les cours de pétrole sont

libellés en dollar, on peut constater qu'il ya une forte relation entre

les deux variables.

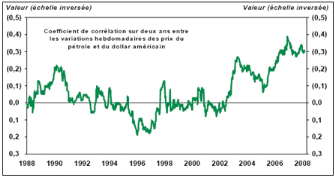

On peut montrer qu'il y a un lien négatif entre le

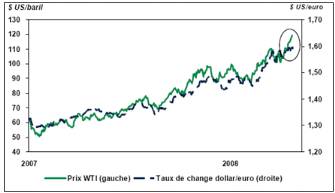

dollar et le prix de pétrole. (Figure 4).

Figure4 : l'évaluation des prix du pétrole

est de plus en plus corrélée négativement avec le dollar

américain.

Sources : Datastream et Desjardins,

Études économiques(2008)

Ainsi la faiblesse du dollar contribue à la hausse de

prix de l'or noir à partir de deux canaux.

- le premier est indirect et qui résulte de la

réaction des pays exportateurs des produits pétroliers suite

à la dépréciation du dollar par rapport aux autres

monnaies. Ces pays subissent une perte de pouvoir d'achat puisqu'ils

n'achètent pas tous ses importations en dollar donc ils vont augmenter

le prix de pétrole pour compenser cette perte.

- Le deuxième est direct et il provient de transfert

des placements.

En effet, la dévalorisation du billet vert a

contribué à l'appréciation récente du

pétrole. En septembre 2007 le baril atteint les 80 dollars et le dollar

a diminué jusqu'à 1.4 pour un euro. De plus ce n'est pas un

hasard lorsque le prix de pétrole et l'euro ont établi leur

record historique au même moment (figure5).

Figure5 : record de prix de pétrole et creux du

dollar par rapport à l'euro au même moment

Sources : Datastream et Desjardins,

Études économiques (2008)

b-v) la spéculation

Les marchés pétroliers sont

caractérisés par la complexité à partir de

deuxième choc pétrolier en 1979 avec l'apparition des

marchés à terme tels que le « New York Mercantile

Exchange » (NYMEX) et le « International Petroleum

Exchange » (IPE).

Comme il était marqué par Meritet (2006), ces

dernières années, sont négociés environ 200

millions de baril par jour sur ces deux marchés c'est-à-dire plus

que le double de la production ou la consommation physique mondiale.

Les spéculateurs opèrent sur les marchés

financiers de pétrole et cherchent à réaliser un profit

par l'achat et la vente des contrats à termes tout en arbitrant entre

les différentes maturités. En effet, les traders échanges

des barils papiers plusieurs fois sans qu'ils vendent ou achètent

effectivement le pétrole. En cas où les prix de l'or noir tendent

à la hausse, ils achètent massivement des contrats papiers ainsi

la hausse de prix s'accélère qui est en faveur des pays

producteurs. A l'inverse, lorsque les prix tendent à la baisse les fonds

spéculatifs vont vendre leurs contrats ce qui contribue à la

baisse de prix de brut.

c)Les aléas météorologiques ou

géopolitiques

c-i) Les tensions géopolitiques

Les conflits existant entre les intérêts des pays

exportateurs et importateurs de pétrole ainsi que la volonté des

pays développés d'être indépendants

énergétiquement sont des principaux causes de

l'instabilité politique des pays producteurs ce qui touche directement

la production et par la suite le prix de pétrole.

En effet, Guillaumin, Lescaroux et Mignon (2008) se partagent

l'avis que la zone de moyen orient est caractérisée par des

complexités et des fragilités politiques, économiques et

sociales dont on peut citer la menace de la paix iranienne suite à sa

politique visant la baisse de sa propre offre du pétrole pour orienter

la différance au service de son plan nucléaire, l'invasion du

Koweït par l'Irak qui a été sanctionné par le fait

que ses exportations sont régies par le programme

« pétrole contre nourriture », les actes de

terrorisme, l'intervention américaine en Irak, le conflit entre

Hezbollah et Israël, etc.

Les tensions géopolitiques et l'incertitude politique

(à l'Irak, Iran, Nigeria, Venezuela...) résultant des actes de

sabotage contre des installations pétrolières en moyen orient

ainsi que les craintes d'une rupture des approvisionnements dans d'autres pays

producteurs ont fait peser des risques sur la production de pétrole

causant une hausse de prix de baril ; celui de la mer du nord a

été multiplié par 4.8 de janvier 2002 à novembre

2007, il est passé de 19.4$à 92.5$.

Loin de s'améliorer, cette situation s'est

aggravée, les tensions se multiplient en freinant l'investissement et le

développement de l'économie de ces pays (Meritet 2006).

c-ii) Les phénomènes

naturels

D'une autre coté, Les aléas naturels ou

climatiques menacent les productions et les raffinages de pétrole.

D'une part, plusieurs gisement sont difficiles à

être exploiter tel que les nappes sous couche de sel, les gisements

profonds et très profonds (étant de plus de 1000 mètres

voire de plus de 2000 mètres) ce qui peut serrer la production de

pétrole.

D'autre part, les infrastructures de raffineries peuvent

être endommagées par des catastrophes naturelles tel est le cas

des cyclones Katrina et Rita dans le golf du Mexique qui ont détruit

une partie de production en 2005.

d) Anticipation financière et

volatilité

Monchy (2001)6(*) est d'avis que faire des prévisions est

toujours un exercice difficile, même risqué si on veut s'assurer

d'une certaine crédibilité, notamment lorsqu'on parle du prix du

pétrole. Cette variable assez difficile à expliquer car elle est

liée non seulement au contexte contemporain mais elle intègre

aussi les anticipations futures sur les plans financier et

économique.

En effet, Alazard et Maisonnier (2009) représentent

l'évolution du prix du brut (la suite de pic du juillet 2008, est bien

connue avec une chute brutale, en quatre mois le Brent a perdu environ 100$)

comme étant le résultat d'un retournement important et soudain du

contexte économique. Les révisions de la croissance mondiale par

la FMI et de la demande de pétrole par l'AIE mettent en évidence

ces évolutions brutales en modifiant totalement les données pour

le secteur pétrolier.

Maurice (2001) suppose que la que la volatilité du prix

du brut est plus forte que pour la plus part des autres actifs. Cette

volatilité est intéressante aussi pour les produits

raffinés, et elle représente un risque contre lequel on cherche

une couverture, en s'adressant aux marchés à terme

pétroliers et accélérant les échanges des produits

dérivés tel que les options ou les swaps; ce qui fournisse une

volatilité additionnelle au prix du pétrole liée à

l'intervention sur le marché financier.

Le prix de pétrole reste exposé à un

risque fort de volatilité à cause des changements sur les

différents marchés financiers et économiques liés

au pétrole, l'imprévisibilité des tensions

géopolitiques, ainsi que la méfiance face aux comportements des

pays membres de l'OPEP qui visent majorer leurs recettes. Cette

volatilité prend un poids important dans la composition du prix du

pétrole récemment et elle est assez justifiable dans le contexte

de crise mondiale financière de 2008.

I.2 Crise financière enfantée de la crise des

subprimes 7(*)

Les perturbations sur les marchés financiers peuvent

porter plusieurs noms selon les phénomènes qui se manifestent sur

la place. On parle de « bulle » quand il y a une tendance

haussière des valeurs sur le marché, de

« crise » quand la tendance est à la baisse. Nous

pouvons distinguer entre ces variations non seulement par le sens de mouvement

des valeurs mais aussi par leur brutalité. Lorsque la baisse est

soudaine et importante, il s'agie d'un « Krach » et

lorsqu'elle est longue, mais néanmoins sévère, on parle

d'une « crise ».

La crise financière globale récente est une

crise financière qui a touché les marchés boursiers et les

marchés des crédits de l'USA, s'est étendue par contagion

et devient internationale. Cette crise trouve son origine dans les pertes assez

graves des établissements financiers provoquées par la crise des

subprimes marquant une crise de liquidité interbancaire et une crise de

crédit ou ce qu'on appelle « Credit Crunch ».

I.2.1 Crise des subprimes

La crise des subprimes ou « Subprime mortgage

crisis » est une crise qui a touché le secteur des prêts

hypothécaires américains et qui a participé au

déclenchement de la crise financière de 2007-2008, qui s'est

poursuivie par la crise financière globale actuelle.

a) Histoire de la crise des

subprimes

Afin d'éviter une récession éventuelle

menaçant l'économie américaine suite à

l'étalement de la bulle internet (200) et l'attaque de terrorisme (11

septembre 2001), la FED8(*)

a baissé le taux d'intérêt directeur plusieurs fois.

En effet, entre 2003 et 2004, la FED a pratiqué des

taux d'intérêt trop faibles (le taux directeur a baissé

jusqu'à 1%). Ce qui incite les banques à distribuer des

crédits d'une manière massive pour récolter un

supplément de rémunération pouvant subventionner la

faiblesse de taux d'intérêt. Ces crédits sont

octroyés même pour des personnes qui sont jugées

insolvables. Il est à noter que ces prêts sont à taux

variable et indexés généralement sur le taux directeur de

la FED majoré par une « prime de risque qui peut être

assez importante.

D'autres facteurs ont contribué à augmenter

l'endettement hypothécaire :

- L'Etat encourage les propriétaires à

s'endetter car les intérêts hypothécaires sont

déductible à l'impôt ce qui fournit une recette

supplémentaire pour l'Etat.

- Le pouvoir des institutions financières de refuser

des prêts est limité par la décision de la loi

appelée « community Reinvestment ACT »9(*) dont le but est de favoriser une

politique monétaire libérale.

- La dérèglementation et les

facilités offertes sur le marché hypothécaires.

- Les organismes semi - étatique Freddi Mac10(*) et Fannie Mae11(*) ont été

incités à fortement abaisser leurs critères de

sélections aux prêts hypothécaires.

Ces sources de financement abondantes ont attiré une

clientèle à risque d'être douteuse et de gonfler la demande

pour les propriétés. Cette hausse de la demande conduit à

une hausse des prix ou le phénomène appelé par

« bulle immobilière ».

En 2006, La FED, au début du mandat de Ben Bernanke (Le

président de la FED), a augmenté son taux directeur de 1%

à 5% afin de réduire les pressions inflationnistes grandissantes.

Cette hausse du taux directeur a causé le recul du secteur immobilier et

entraîné une augmentation dans les mensualités des

remboursements des crédits hypothécaires ce qui oblige une

proportion très importante des ménages à cesser de

rembourser leurs crédits et quitter leurs biens immobiliers qui ont

été saisis par les établissements financiers puis mis en

vente.

Une offre supplémentaire se présente sur le

marché immobilier en causant une baisse de prix. En effet, les

établissements de crédit n'ont pas pu récupérer que

partiellement la somme prêtée ce qui d'éclanche la crise

des subprimes au deuxième semestre 2006 avec le krach des prêts

immobiliers à risque.

Cette crise est révélée par l'annonce

d'importantes provisions passées par la banque HSBC12(*) et elle se transforme en crise

financière mondiale à partir de l'été 2007 à

cause de la titrisation de créances et d'autres facteurs qui

accélèrent la contagion.

b) Transmission de la crise

b-i) Par titrisation

La titrisation est une opération financière dont

l'emprunteur n'intervient pas et par la quelle une banque revend ses

créances sur des marchés spécialisés, souvent

groupées avec d'autres valeurs. Cet acte permet à la banque

à la fois de se refinancer par les recettes de la vente et de

réduire son risque, car ce dernier se répartie sur les

investisseurs qui achètent ces créances.

Le marché du subprime a été massivement

financé par la titrisation de fait que les créances

étaient regroupées dans des véhicules de financement ad

hoc13(*) et

transformées en titres négociables souscrits par les

investisseurs. Ces titres sont échangés non seulement sur la

bourse américaine, mais aussi sur d'autres places

étrangères.

En effet, à partir du début 2007. La crise de

crédits subprimes a jeté le doute sur l'ensemble des

véhicules de titrisation de créances essentiellement les

créances hypothécaires portant sur l'immobilier américain

(RMBS) et aussi les paniers de créances diversifiées

appelés CDO, ABS et CMBS.14(*) Ces créances ont causé la transmission

de la crise du marché hypothécaire vers le marché

financier.

b-ii) Par les fonds d'investissement

Les fonds d'investissement qui ont eux-mêmes

acheté les créances titrisées ont contribué

également à la transmission de la crise.

En effet, Les crédits subprimes, comme ils offrent des

rendements élevés grâce à la prime de risque

élevée payée par l'emprunteur, les investisseurs ont

exercé une forte demande de ce type de produits afin d'augmenter les

performances de leurs fonds d'investissement ou

OPCVM.

Après la chute de la valeur des crédits

hypothécaires, Ces fonds se sont trouvés menacés.

L'effondrement de la valeur de deux fonds d'investissement de la banque

américaine

Bear Stearns15(*), révélé

le 17 juillet 2007, a donné le signal de la crise de confiance.

L'annonce, intervenue le soir même d'une séance record à la

New York Stock

Exchange (14 000 points atteints en séance), va donner le

signal de la baisse. Ce sont désormais tous les fonds d'investissement

qui vont à leur tour devenir douteux.

Ces fonds ou ces produits financiers adossés aux

crédits immobiliers à risque sont touchés par la crise

immobilière et aident à sa propagation dans le système

bancaire et les sociétés des valeurs mobilières.

I.2.2 Conséquences de la crise

a) Sur les banques et les établissements

financiers

Les incertitudes sur les engagements directs et indirects des

établissements financiers en matière de crédit à

risque, ainsi qu'une crainte d'un ralentissement général des

activités de banque de financement et d'investissement, qui

étaient très rentables et moteurs de la croissance au cours des

années précédentes, ont fini par entraîner une

véritable crise de confiance entre banques. De faite, une crise de

liquidité est née sur le

marché

interbancaire accompagnée d'une envolée du

taux

interbancaire.

Une fois cette crise de confiance envers les banques

engagée, les investisseurs ont cessé de financer les

ABCP16(*), obligeant les

banques à les financer elles-mêmes. La crise de liquidité

bancaire a conduit les banques centrales,

Banque

centrale européenne (BCE) et

américaine

(Fed) en premier lieu, à procéder à de massives injections

de liquidité sur le marché interbancaire afin de permettre aux

établissements de refinancer leur activité et d'éviter le

déclenchement d'une

crise

systémique (crise de tout le système). Malgré ces

efforts, La

crise de

liquidité est renforcée par l'

asymétrie

d'information entre

banques, qui sont donc

réticentes à se prêter entre elles, causant la faillite

des plusieurs établissements financiers et bancaires tels que Bear

Stearns, Fanny Mae et Freddy Mac.

b) Sur les marchés financiers

internationaux

Les marchés financiers, qui avaient subi une

première crise de confiance au début 2007, avant de se reprendre

au début de l'été, atteignent leur plus haut niveau annuel

à la mi-juillet. Ils chutent à partir du 18 juillet (annonce de

l'effondrement de deux hedge funds17(*) de Bear Stearns) un mouvement accentué le 9

août avec l'annonce du gel des trois fonds monétaires dynamiques

de BNP Paribas Investment Partners, filiale de Paribas. La chute des cours

s'accentue avec la

crise

financière de l'automne 2008. La semaine du 6 au 10 octobre 2008

restera dans les mémoires comme une des pires semaines que les bourses

mondiales aient connus.

Malgré les interventions étatiques dans le

secteur financier (le plus fameux est le plan de Paulson), la crise continue

à se propager en affectant la sphère économique.

c) Conséquences sur les autres secteurs

économiques

La crise financière affecte l'

activité

économique par le biais de la baisse du moral des ménages qui

est traduite par un changement profond dans leurs comportements ; ils

deviennent plus prudents, ils dépensent moins, ils diminuent leurs

endettements et surtout ils voyagent moins; et des chefs d'

entreprises à

cause des difficultés rencontrées et du resserrement des

conditions de

crédits

(hausse des

taux

d'intérêt, sélection plus forte des emprunteurs). Ces

facteurs pèsent sur la

consommation des

ménages et

sur l'investissement des entreprises, provoquant une forte réduction de

la croissance. Cette crise économique de 2008, à laquelle

d'autres facteurs ont contribué, se traduit par une récession aux

États-Unis

à partir de décembre 2007.

De plus, le taux de chômage augmente à cause des

licenciements pratiqués par plusieurs entreprises qui deviennent soit en

difficulté de se refinancer soit en faillite. Ces effets néfastes

de la crise causent la récession économique par le biais de chute

de demande des biens et services. En particuliers, la demande de pétrole

a été reculée depuis octobre 2008 appelé

« Octobre noir pour l'or noir ».

I.3 Impacte de la crise sur le marché du

pétrole

On peut penser qu'il existe un lien entre la situation

financière actuelle et la perturbation récente du marché

de l'or noir. En effet, la crise financière mondiale s'est

pénétrée dans les différents secteurs de

l'économie ce qui conduit à un ralentissement de la croissance de

la demande mondiale en énergie et la baisse de la consommation des

produits pétroliers accompagnés par une baisse de prix du brut

à travers deux types de canaux directes et indirectes :

I.3.1 Les canaux directs

La perturbation sur le marché financiers se transmette

directement au marché à terme du pétrole.

Selon Sindic (novembre 2008), les causes réelles des

variations récentes de prix du l'or noir sont les processus

spéculatifs se greffant sur des anticipations conjoncturelles qui ne se

sont pas ensuite, confirmés.

L'offre mondiale de pétrole se stabilise entre

2006-2007 et la demande ne cesse pas d'augmenter en la dépassant au

début 2008. Ceci a stimulé les actes spéculatifs se

basant sur des prévisions d'un prix de 200$/b en fin d'année.

Cette orientation spéculative vers le marché du pétrole se

justifie encore par la volonté de substituer à la perte subie sur

les marchés financier et immobilier.

Or, la récession économique américaine se

manifestant par la diminution de la consommation et donc la demande de

pétrole. Sur le plan symétrique, l'offre s'accroit entrainant un

retournement spéculatif craignant l'approfondissement de la crise

économique mondiale.

En outre, la crainte et le manque de confiance se propagent

dans le système financier poussant les spéculateurs à

retirer leurs fonds du marché des matières premières ce

qui génère une baisse des cours.

Dans un deuxième lieu, on peut citer le déclin

de l'activité des sociétés pétrolières

cotées en bourse. OYE MBA (2009) note que la plupart des

sociétés pétrolières de petite et moyenne taille

cotées en bourse sont en rupture de cash car elles ne peuvent plus lever

les fonds nécessaires auprès des banques. Même les grands

groupes pétroliers « les majors »18(*) sont obligés d'investir

sur fonds propres et ne peuvent donc continuer à financier leurs

projets. Par ailleurs, face à cette difficulté de se refinancer

et le manque de liquidité, la demande pétrolière de ces

sociétés a diminué en causant une réaction vers la

baisse de prix du brut.

Dupuis et D'Anjou (2008) soulignent que La crise

financière, qui réduit énormément l'accès au

crédit, menace de freiner l'investissement dans de nouvelles

capacités de production pétrolière. Ce

phénomène associé à la chute des prix du brut sous

le seuil de rentabilité pour certains projets, menace l'offre future de

pétrole. Ces économistes sont d'avis que les craintes

d'insuffisance pourraient s'aggravées tant que l'économie

mondiale n'est pas en vigueur.

I.3.2 Les canaux indirects

La crise financière influence le prix du pétrole

en touchant indirectement ses déterminants principaux qui se

présentent tout court par l'offre et la demande.

Le niveau bas du prix du pétrole a provoqué

une perte excessive dans les recettes des pays exportateurs de pétrole.

Dans un premier lieu, ces derniers, comme était évoqué par

Artus (2009), préservent leur offre élevée pour substituer

à cette perte sur le prix. Cette offre excessive a été un

catalyseur de déclin du prix du brut. Dans un second lieu, face à

la baisse de la demande des pays de l'OCDE, les pays membres de l'OPEP ont

décidé de réduire leur quota d'exportation, et cette

décision a été suivie d'effet pour `instant, avec une

baisse de la production fin 2008 - début 2009. La situation

d'excès massif de l'offre se corrige, donc, par la baisse de

production.

Par ailleurs, et paradoxalement, la baisse de l'offre de

pétrole n'a pas donné effectivement les fruits attendue et le

prix de pétrole reste faible.

Quant à la demande, elle est orientée vers la

baisse par une politique d'économie d'énergie. En effet, Artus

(2009) explique cette orientation baissière de faite qu'après le

pic de prix de 2008 et avec le problème de réchauffement

climatique, la plus part des pays ont annoncé qu'ils vont mettre en

place des politiques d'économie d'énergie et de réduire

l'utilisation des combustibles le plus possible en faveur des énergies

renouvelables.

Dans un contexte d'une crise économique, de manque de

confiance ainsi que du manque de liquidité au sein du système

bancaire, les crédits à la consommation deviennent difficiles. De

plus, le licenciement de grand effectif de salariés effectué par

plusieurs grandes entreprises ainsi que la diminution des salaires d'une autre

proportion ; ces facteurs groupés associés à

l'inflation des prix des biens et des services causent une

détérioration du pouvoir d'achat de ménage. Sous le souci

et la méfiance face à une future obscure le ménage baisse

sa demande globale. Ce qui pousse les entreprises à baisser leur

production et donc leur demande des matières premières et en

particulier le pétrole, provoquant implicitement la baisse des cours de

baril.

Cette diminution de demande de pétrole par les

entreprises est aussi résultat de la récession de cycles de

leurs activités à cause de manque d'investissement et des

crédits orientés vers le financement des entreprises.

Cette crise ne se limite pas à la frontière des

pays développés (essentiellement membre de l'OCDE) mais elle

s'étendu aux pays émergents et exportateurs de pétrole.

Où on peut remarquer un recul de la demande intérieure

liée au crédit comme dans les pays de l'OCDE, ce qu'en voit en

particulier en Chine, et un effet négatif de la baisse du prix du

pétrole sur les pays producteurs elle-même (Artus 2009).

Tout court, cette récession économique et

financière globale touche significativement la demande de pétrole

à travers différents canaux. Cette dernière enregistre un

affaiblissement, qui est prévisible de se poursuivre, se traduisant par

une chute du prix du baril.

I.4 Mesure de crise et modèles

économétriques

I.4.1 Mesure de la crise financière actuelle

à l'aide d'un indice de crise

Une période de crise est caractérisée par

la nervosité du marché et une forte variation des prix

d'où la nécessité de valider des mesures pour

caractériser cette nervosité. Puisque, selon Michel et Maillet

(2002), les mesures traditionnelles de volatilité présentent

beaucoup de désavantages, une nouvelle mesure a été

introduite pour les marchés financiers comme moyen pour quantifier les

crises et mesurer leurs amplitudes.

En se basant sur l'approche de Zumbach et alii (2000), Michel

et Maillet (2002) ont proposé l' « Index of Market

Shocks » (IMS) qui était

une mesure construite par analogie avec l'échelle de richter qui mesure

l'intensité des tremblements de terre.

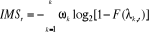

a) L' Index of Market Shocks: IMS

Selon les études effectuées par Maillet et

Michel(2003), nous avons constaté que l'indice IMS présente des

avantages par rapport aux mesures traditionnelles. Ainsi, ces dernières

ne permettent pas de capter parfaitement les comportements et les horizons

hétérogènes des intervenants sur le marché. De plus

cet indice ne dépend pas du choix d'une fréquence d'observation

particulière et tient compte de la discontinuité de la cotation

durant la nuit et de la corrélation entre les volatilités.

Michel et Maillet (2002) ont proposé, dans leur

étude effectuée sur les échantillons français et

américains (CAC40 et Dow Jones), l'existence d'une crise quand la valeur

de l'IMS est supérieure à 3.

b) Construction de l'indice de crise

(IMS)

L'échelle de Guttenberg-Richter repose sur la loi

empirique donnant la probabilité d'observer un tremblement de terre en

fonction de son intensité. Cet indice est noté Rt

et a la formule suivante :

Avec :

E : est l'énergie dissipée lors du

tremblement de terre.

p(E) : est la probabilité de réalisation

d'un tremblement de terre avec une énergie E.

, est un facteur d'échelle.

, est un facteur d'échelle.

Par analogie, sur les marchés financiers,

l'énergie sera la volatilité représentant le carré

du différentiel de prix (le carré de rendement). Donc

l'échelle de Richter devient :

Avec  est la

volatilité à l'instant t et p sa probabilité

correspondante.

est la

volatilité à l'instant t et p sa probabilité

correspondante.

Pour établir l'indice IMS, il faut se

baser sur la structure de la

volatilité. En effet, il faut fixer un intervalle de temps  sur lequel on va calculer la volatilité de l'indice

concerné. Ce même intervalle doit être

discrétisé en sous intervalles

sur lequel on va calculer la volatilité de l'indice

concerné. Ce même intervalle doit être

discrétisé en sous intervalles  tel

qu'il est explicité dans la formule suivante :

tel

qu'il est explicité dans la formule suivante :

Avec :

=

l'horizon de temps adopté pour calculer la volatilité.

=

l'horizon de temps adopté pour calculer la volatilité.

I = Nombre d'observation permettant de calculer

la volatilité.

=

=  =

l'intervalle d'incrémentation du temps.

=

l'intervalle d'incrémentation du temps.

= Ln du

cours de l'action considéré.

= Ln du

cours de l'action considéré.

ti = t - i = la

date d'observation de

= la

date d'observation de .

.

=

=  c'est

un facteur pour annualiser la volatilité.

c'est

un facteur pour annualiser la volatilité.

N = nombre de jours ouvrables par an.

Appliquant l'opérateur Ln à la volatilité

on tire le résultat suivant.

Cette matrice correspond à la matrice de

volatilité suivante :

Finalement, l'indice IMS à l'instant

t pour un horizon  est

donné par la formule suivante :

est

donné par la formule suivante :

Avec : , k =

[1,....K] sont les facteurs agissants sur la variance totale.

, k =

[1,....K] sont les facteurs agissants sur la variance totale.

Avec

Avec

est

la volatilité journalière (hebdomadaire), si les données

sont intra journalières (si les données sont journalières)

de composant k.

est

la volatilité journalière (hebdomadaire), si les données

sont intra journalières (si les données sont journalières)

de composant k.

I = Nombre d'observation, R est le rendement.

= le

poids de chaque facteur. Avec

= le

poids de chaque facteur. Avec  =1.

=1.

F est la fonction de répartition de la loi

normale.

est

l'opérateur log base 2 (

est

l'opérateur log base 2 ( (x) = y

(x) = y

= x).

= x).

I.4.2 Modèle de cointégration

L'analyse de la cointégration présentée

par Granger(1981) et Engel and Granger(1987) est considérée comme

un des concepts les plus importants dans le domaine d'économétrie

et de l'analyse des séries temporelles.

a) Les conditions de

cointégration :

Deux séries Xt et Yt sont dites

cointégrées si les deux conditions suivantes sont

vérifiées.

- Les deux séries doivent être

intégrées de même ordre.

- Une combinaison linéaire de ces séries donne

une série d'ordre d'intégration inférieur

Soient deux séries Xt et Yt

intégrées d'ordre 1 (Xt~>(1) ; Yt

~>(1)) et soit la relation estimée par le MCO entre ces deux

séries est la suivante :

Si  ~> I(0), c'est-à-dire les résidus sont

stationnaires alors les séries Xt et Yt sont

cointégrées et on note Xt,

Yt~>CI(1,1).

~> I(0), c'est-à-dire les résidus sont

stationnaires alors les séries Xt et Yt sont

cointégrées et on note Xt,

Yt~>CI(1,1).

b) Test de cointégration entre deux

variables

Pour tester la cointégration entre deux variables,

Engel et Granger ont proposé un algorithme en deux

étapes :

Première étape : Pour que

deux séries peuvent être cointégrées, il faut

quelles soient intégrées de même ordre. Il convient donc de

déterminer l'ordre d'intégration de chaque série à

l'aide des tests de stationnarité ou de non stationnarité

(Dickey-Fuller Augmente, Phillips-Perron, KPSS...).

Si les deux séries ne sont pas intégrées

de même ordre alors la procédure s'arrête à cette

première étape.

Deuxième étape : Si la

première condition est vérifiée, on estime par les MCO la

relation de long terme entre les variables :  .La

relation de cointégration est acceptée lorsque le vecteur

résiduel

.La

relation de cointégration est acceptée lorsque le vecteur

résiduel  issu de

cette régression est stationnaire

issu de

cette régression est stationnaire  ~>I(0).

~>I(0).

La stationnarité du résidu est testée

à l'aide des tests usuels de stationnarité.

c) Estimation du modèle à correction

d'erreur (MCE)

Lorsque deux séries sont non stationnaires et

cointégrées, il convient d'estimer leur relation par un

modèle de correction d'erreur. Cette estimation se fait en deux

étapes.

- Etape1 : Estimation par les MCO de la relation de long

terme :

- Etape2 : Estimation par les MCO de la relation du

modèle dynamique de court terme :  ; avec

; avec

est la

force de rappel vers l'équilibre de long terme et elle doit être

significativement négative.

est la

force de rappel vers l'équilibre de long terme et elle doit être

significativement négative.

I.4.3 Modèle VAR

a) Présentation du modèle

VAR

L'absence de cointégration entre deux séries non

stationnaires Xt et Yt et l'existence d'une

causalité entre les séries stationnaires par différence

première DXt et DYt nous permet d'estimer un

modèle VAR.

Le modèle VAR(p) « Vector

Autorgressive » à deux variables et p retard

s'écrit :

Sous forme matricielle, le modèle VAR(p) est

noté comme suit :

Avec : Les variables Xt et Yt sont

stationnaires.

Les perturbations  et

et  sont

deux bruits blanc homoscédastiques et non

auto-corrélées.

sont

deux bruits blanc homoscédastiques et non

auto-corrélées.

b) Estimation du modèle VAR

Dans le cas du modèle VAR, chacune des équations

peut être estimée par la méthode des MCO

indépendamment les unes aux autres. Il est préférable de

faire un test de causalité au sens de Granger avant de chercher à

estimer le modèle VAR.

Après l'estimation de ce modèle, on effectue

des tests sur les résidus afin de valider ce processus. Ces tests

doivent prouver l'absence d'auto-corrélation et

l'homoscédasticité des résidus.

Conclusion

En somme, le prix de pétrole n'est pas si facile

à comprendre. Et la complexité de ses déterminants parait

de plus en plus accentuée dans un contexte risqué et incertain.

Le risque peut être dramatique via les crises survenues tel que la crise

financière et économique récente qui était

résultat de crise de subprimes. En effet, on a essayé d'analyser

l'impact possible de cette crise sur le prix du pétrole avec

l'explication des différents canaux de transmission potentiels.

L'étape suivante consiste à vérifier

l'existence de cet impact à travers une modélisation

économétrique.

Chapitre II :

MISE EN ÉVIDENCE EMPIRIQUE DE L'IMPACT DE LA

CRISE FINANCIÈRE RÉCENTE SUR LE PRIX DU

PÉTROLE

Introduction

Plusieurs travaux sont orientés vers l'analyse de la

relation entre le marché financier et le prix du pétrole. Ces

travaux, tels que celui de Alexandre et De Benoist (2009) et celui de Gasperini

(2005) Ainsi que Lescaroux et Mignon (2008) ont montré qu'il existe une

relation dans le sens où le prix du pétrole influence les valeurs

sur le marché financier.

Dans la situation actuelle de crise financière, les

prix du pétrole connaissent une chute brutale. Ce qui nous pousse de

proposer que la nervosité du marché financier peut aussi

influencer le prix du pétrole. C'est-à-dire, que le sens inverse

de la relation prouvée par les études évoquées

ci-dessus peut être mis en évidence pour ces conjonctures.

Dans ce cadre, nous proposons notre hypothèse. En

effet, notre étude a pour objectif de voir si la crise financière

est responsable de la chute brutale du prix du pétrole depuis octobre

2008. Pour ce faire, nous proposons, dans ce chapitre, l'étude empirique

de la nature de relation entre le prix du pétrole et l'indice de crise

« Index of Market Shocks » (IMS).

Tout d'abord, nous allons présenter notre base de

données et faire une analyse graphique, dans une première

section. Puis, nous allons faire une analyse descriptive et une étude

de stationnarité des séries, dans une deuxième section.

Ensuite, nous allons élaborer, dans une troisième section, le

modèle de cointégration, le test de causalité au sens de

Granger ainsi que le modèle VAR adopté en cas d'existence pour

les différentes périodes. Enfin, nous analyserons la persistance

de la relation adoptée entre les deux séries par le biais d'une

période de vérification dans une section quatrième.

II.1 Présentation des données et analyse

graphique

II.1.1 Présentation des données

Afin de déterminer le lien qui existe entre le prix du

pétrole et la crise financière récente, nous avons

considéré une série du prix du pétrole et une

série de l'indice IMS. Les deux séries sont hebdomadaires et

couvrent la période allant du 01/01/2002 au 27/03/2009

c'est-à-dire en total 378 observations.

Pour la série du prix du pétrole, nous avons

utilisé le prix du brut qui fait référence du

marché américain : West Texas Intermediate(WTI) et qui est

extraite auprès du site « Energy Information

Administration » (EIA).

Pour le calcul de l'IMS hebdomadaire, nous proposons la

construction d'un indice mondial composé de dix indices des

premières places boursières entre 2002 et 2007(Selon

« World Federation of Exchanges »). Le tableau suivant

présente la pondération de chaque indice qui est

représentée par la part de sa capitalisation boursière

dans la capitalisation totale des dix indices.

Tableau1 : Pondération de chaque indice dans la

construction de L'IMS

|

place boursière

|

moyenne capitalisation boursière (2002/2007) en

milliard de dollars

|

Pondération en %

|

|

Allemagne

|

1 320,6

|

4,22

|

|

Euronext

|

2 783,1

|

8,90

|

|

Hong-Kong

|

1 243,9

|

3,98

|

|

Italie

|

796,4

|

2,55

|

|

Royaume-Uni

|

2 981,0

|

9,53

|

|

Nasdaq

|

3 309,0

|

10,58

|

|

New-York Stock Exchange

|

12 905,7

|

41,26

|

|

Tokyo

|

3 683,0

|

11,78

|

|

Toronto

|

1 334,3

|

4,27

|

|

Suisse

|

919,8

|

2,94

|

|

total

|

31 276,9

|

100

|

Les indices utilisés dans notre étude sont le

DAX pour la place de l'Allemagne, CAC 40 pour l'Euronext, le HSI pour la place

du Hong-Kong, le MIB30 pour l'Italie, le FTSE100 pour le Royaume-Uni, le

Nasdaq100 pour la Nasdaq, le S&P500 pour New-York Stock Exchange, le Nikkei

pour Tokyo, le S&P TSX pour Toronto et le SSMI pour Suisse. Les

données de ces indices sont journalières et extraites du site

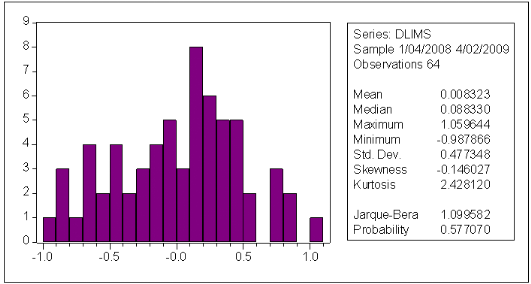

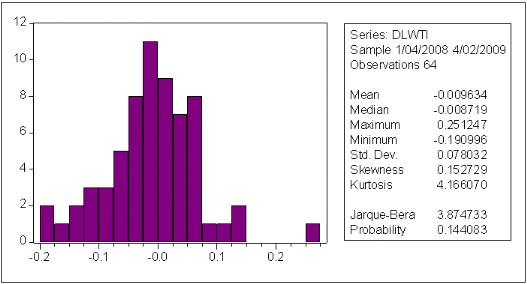

www.yahoo-finance.fr. Pour chaque mesure de l'indicateur IMS, nous calculons la

volatilité hebdomadaire de chaque indice.

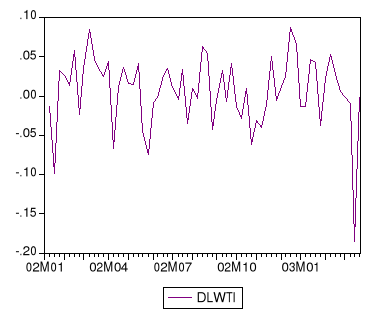

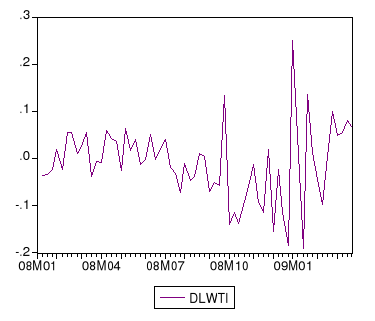

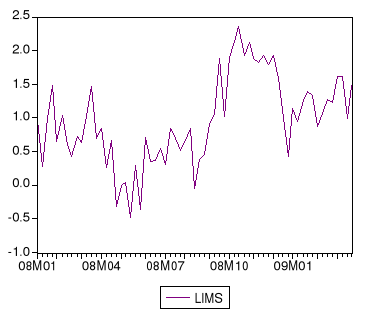

Les deux séries sont transformées en logarithme

népérien afin de stabiliser la variance. Ces séries en Log

sont notées comme suit :

LWTI : pour le prix du pétrole ;

LIMS : pour l'indicateur IMS.

II.1.2 Analyse graphique

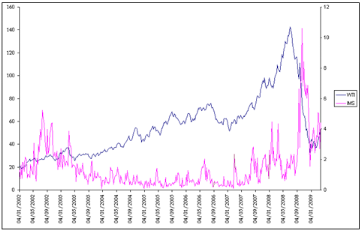

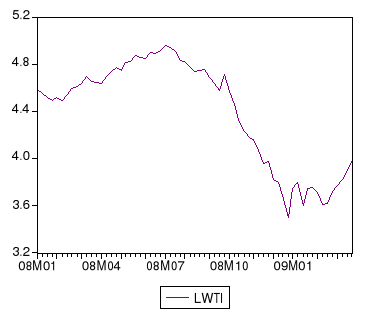

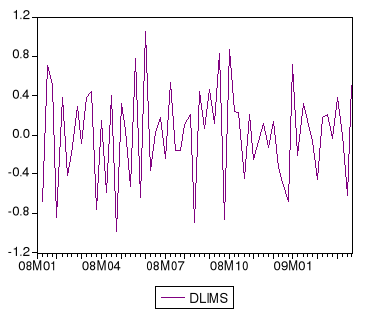

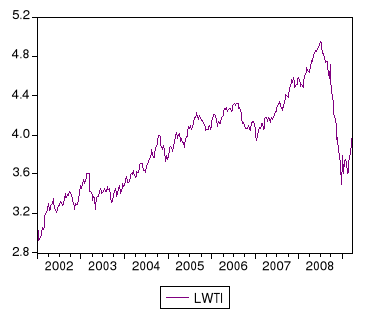

Figure6 : Prix du pétrole brut (WTI) et IMS

hebdomadaires entre 2002et 2009

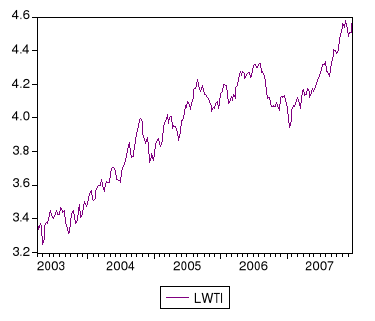

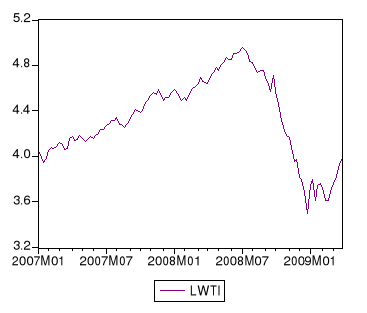

Ce graphique décrit l'évolution hebdomadaire du

prix du pétrole ainsi que celle de l'indicateur de crise l'IMS entre

2002 et 2009. Les cours du prix du brut WTI sont représentés sur

l'axe des ordonnées à gauche et les valeurs de l'IMS sont

représentées sur l'axe des ordonnées à droite.

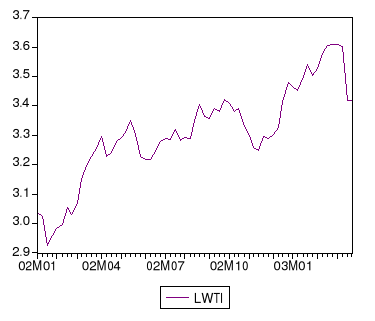

Le prix du pétrole marque une hausse importante entre

2002 et 2006 à la suite de la guerre en Irak en 2003 qui cause une

perturbation sur les marchés pétroliers ainsi que la destruction

des raffineries dans le golf du Mexique en 2005. La hausse du cours du baril

était remarquable au cours de cette période mais le prix ne

dépasse pas le 80$/b. En effet, le prix du baril a

réalisé un pic de 75,63$/b en Août 2006 avant de

redescendre à 51.51$/b en janvier 2007. Puis à partir de cette

date, le prix du pétrole ne cesse pas d'augmenter jusqu'à

atteindre son record historique en juillet 2008 avec une valeur de 142.52$/b.

En se situant à cette date, on estime que l'augmentation du prix se

continuera ; mais après ce pic, le prix fait une chute libre vers

des valeurs au dessous de 40$.

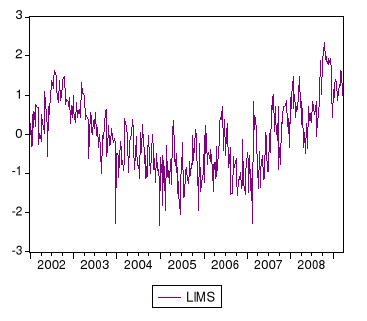

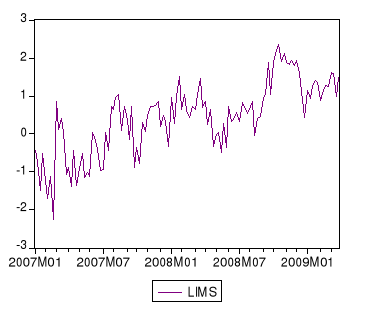

La courbe de l'IMS indique qu'il y a turbulences sur le

marché financier à l'échelle mondial pendent

l'été 2002 puisque l'indicateur dépasse la valeur

arbitraire de 3 (5.21 juillet 2002 et 4.41).Cela peut être dû

à l'explosion de la bulle internet et aux effets de l'attaque du 11

septembre 2001 contre l'Amérique. Aussi en mars 2003 l'IMS a

enregistré une valeur de 3.85>3 ce qui est un indicateur de crise

cela correspond peut être à la guerre en Irak. Puis l'indice a

connu une période de stagnation ce qui est traduit par une

stabilité sur le marché financier avant d'être en forte

perturbation depuis janvier 2008 où l'indicateurs IMS a

enregistré des valeurs très élevées 4.46 le 25

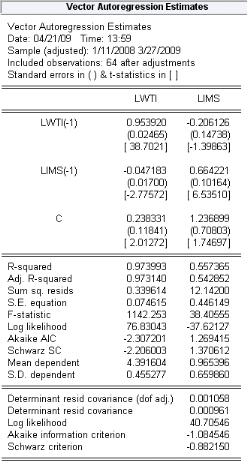

janvier, 6.61 le 19 septembre, 8.44 le 10 octobre et 10.61 le 17 octobre. La

crise financière est accentuée à cette période avec

la faillite des plusieurs établissements financiers, provoquant une

crise économique à la fin de 2008. En effet, nous remarquons une

simultanéité entre la chute brutale du prix du pétrole et

le survol de l'indice IMS.

Selon les indications de l'indice de crise IMS, on peut