PARAGRAPHE 1 : Vérification des

hypothèses

Il s'agit ici d'apprécier le degré de

validité des hypothèses à partir de l'analyse des

données de nos enquêtes en vue d'une synthèse du

diagnostic.

I- Vérification de l'hypothèse relative

à la dégradation de la qualité du portefeuille

A- Analyse des indicateurs de qualité de

portefeuille

L'analyse des indicateurs se fera en quatre points que sont les

analyses : globale, par produit, par montant et par durée de

remboursement.

1- L'analyse globale

Ce point utilisera les indicateurs de gestion du risque de

crédit notamment le taux de respect des échéances, le

portefeuille à risque à 90 jours et le taux de perte sur

crédit. Elle présentera la situation globale du PADME et celles

des Agences.

a- le taux de respect des

échéances

Tableau 11 : Taux de respect des

échéances du PADME et des Agences (2002-2006)

Taux de respect des échéances

(%)

|

100 50 0

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

PADME

|

Cotonou

|

Porto-Novo

|

Parakou

|

Abomey

|

|

2002

|

94,78

|

94,18

|

95,75

|

94,54

|

99,71

|

|

2003

|

93,68

|

93,34

|

94,45

|

92,03

|

88,73

|

|

2004

|

91,13

|

90,98

|

92,97

|

86,37

|

90,61

|

|

2005

|

85,83

|

88,49

|

83,84

|

79,58

|

88,46

|

|

2006

|

86,82

|

87,92

|

88,04

|

77,33

|

88,85

|

Sources : synthèses d'informations sur

crédit du PADME (2002-2006)

Nous observons de 2002 à 2006, une évolution

décroissante du taux de respect dans le temps. Ce qui signifie que les

clients respectent de moins en moins les échéances de

remboursement, signe de l'augmentation du Risque de Crédit

également.

b- Le portefeuille à Risque (PAR90)

Tableau 12 : Portefeuille à Risque à

90 jours du PADME et des Agences (2002-2006)

Portefeuille a Risque 90 jours (%)

|

100 75 50 25

0

|

|

|

|

|

|

|

|

|

|

|

|

|

PADME

|

Cotonou

|

Porto-Novo

|

Parakou

|

Abomey

|

|

2002

|

0,45

|

0,52

|

0,28

|

38,18

|

0

|

|

2003

|

0,59

|

0,6

|

0,48

|

1,15

|

0

|

|

2004

|

1

|

0,85

|

0,89

|

1,96

|

1,13

|

|

2005

|

10,82

|

5,81

|

18,86

|

11,27

|

4,78

|

|

2006

|

10,19

|

9,38

|

10,39

|

17,80

|

3,31

|

Sources : synthèses d'informations sur

crédit du PADME (2002-2006)

L'analyse du portefeuille à risque montre que de 2002

à 2005 , le PAR90 du PADME connaît une évolution croissante

avec une forte dégradation du portefeuille en 2005 et 2006 qui ne

respecte pas les normes requises par la BCEAO (<3%) , ce qui traduit une

faible maîtrise du risque de crédit.

c- Le taux de perte sur créance

Tableau 13 : Taux de perte sur créances du

PADME et des Agences (2002-2006)

Taux de perte sur créance (%)

|

100 75 50 25

0

|

|

|

|

|

|

|

|

|

|

|

|

|

|

PADME

|

Cotonou

|

Porto-Novo

|

Parakou

|

Abomey

|

|

2002

|

0,75

|

0,91

|

0,52

|

3,89

|

0

|

|

2003

|

0,72

|

0,96

|

0,59

|

0,17

|

0

|

|

2004

|

0,92

|

1,2

|

0,68

|

0,81

|

0

|

|

2005

|

2,55

|

2,44

|

2,52

|

3,46

|

1,64

|

|

2006

|

17,61

|

12,12

|

27,15

|

20,69

|

5,95

|

Sources : synthèses d'informations sur

crédit du PADME (2002-2006)

Les données montrent de 2002 à 2006 que le taux

de perte connaît une évolution croissante dans le temps. En 2005

et 2006, la perte est plus forte au PADME. Ces taux de perte ne respectent pas

les normes requises par la BCEAO (<2%).

Globalement sur le PADME, les données qui montrent une

évolution croissante du taux de perte depuis 2003

traduit que d'année en année l'institution

maîtrise de moins en moins le risque de perte sur créance.

Après l'analyse globale des données, nous allons

nous intéresser à celle du crédit immobilier nouveau

produit mis en place par le PADME en 2004. La conception des produits

adaptés aux besoins des clients étant un préalable

à la gestion du Risque de crédit.

2- L'analyse du crédit immobilier

Tableau 14 : Portefeuille à Risque

à 30 jours du crédit immobilier par Agence

(2004-2006)

Evolution du PAR30 du crédit immobilier

(%)

|

100 75 50 25

0

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cotonou

|

Porto-Novo

|

Parakou

|

Abomey

|

|

|

2004

|

0,63

|

0

|

0

|

0

|

|

2005

|

24,2

|

26,14

|

28,98

|

0

|

|

2006

|

39,5

|

33,97

|

37,05

|

22,48

|

Source : données du PADME (2004-2006)

Les chiffres montrent qu'en 2005, un an après la mise

en place des premiers crédits de ce produit, les portefeuilles à

risque de 30jours sont respectivement de 24, 2% ; 26,14% et 28, 98% pour les

Agences de Cotonou, Porto-Novo et Parakou. Abomey affiche un PAR30

nul qui pourrait s'expliquer par la présence d'un seul client de

crédit immobilier en 2005 dans son portefeuille. Parakou présente

le PAR30 le plus élevé en 2005. C'est le cas en 2006

pour Cotonou (39,5%).

Ces résultats montrent que le risque est

élevé pour le crédit immobilier. Il y a donc une faible

maîtrise du risque de crédit pour ce produit.

En 2003, parallèlement à la décision de

mise en place du crédit immobilier, le PADME a porté le plafond

des prêts qui est passé de 5.000.000 FCFA à 10.000.000

FCFA. Il y a donc eu présence d'un nouveau produit de montant

supérieur à 5000.000 FCFA .Une analyse comparative des

crédits par tranche de montant accordé sera faite pour

apprécier la gestion du Risque de crédit.

3- Analyse par montant (<=5M et

>5M)

Tableau 15 : Portefeuille à Risque à

30 jours des prêts classés par palier de montant (<= et >

5M)

Evolution comparative du PAR30 par montant

de

prêt (%)

|

30

20

10

|

|

|

|

|

|

|

|

0

|

2003

|

2004

|

2005

|

2006

|

|

<=5M

|

1,13

|

2,01

|

14,64

|

10,98

|

|

> 5M

|

0

|

0,82

|

20,68

|

21,31

|

PADME

Sources : synthèses d'informations sur

crédit du PADME (2002-2006)

Nous observons qu'en 2003 et 2004 les deux types de

crédits affichent des PAR30 conforment aux normes requises

par la BCEAO. Mais le PAR30 des crédits de montants inférieurs

à 5.000.000 FCFA reste élevé par rapport au PAR des autres

crédits. Cette tendance pourrait s'expliquer par le fait que les

crédits supérieurs à 5.000.000 FCFA ne sont qu'à

leur début de mise en place. En 2005 et 2006 la tendance est

inversée avec des taux très élevés de 20,68% et

21,31% pour les prêts de montant supérieur à 5.000.000 FCFA

et de 14, 64 % et 10,98% pour les crédits de montant supérieurs

à 5.000.000 FCFA.

Ces résultats laissent entrevoir que le PADME a plus de

difficulté pour le contrôle du Risque de crédit des

montants supérieurs à cinq millions (5.000.000 FCFA).

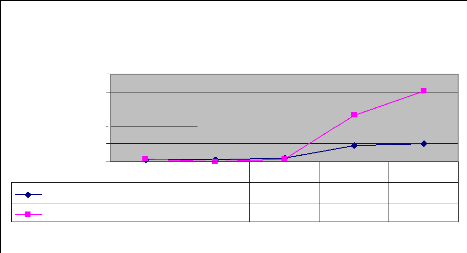

4- Analyse par durée de

remboursement

Tableau 16: PAR30 des prêts

classés par durée de remboursement (<= et > 18

mois)

<=18 mois

>18 mois

Evolution comparative du PAR30 par

durée de remboursement (%)

40

20

50

30

10

0

2002

0,89

1,72

2003

0,16

1,18

PADME

2004

1,79

1,71

26,45

2005

9,25

40,09

2006

10,26

Sources : synthèses d'informations sur

crédit du PADME (2002-2006)

En 2005 et 2006, le portefeuille de crédit de

durée supérieur à 18 mois connaît une plus forte

dégradation que celui des crédits de durée

inférieur à 18 mois. Aucun PAR30 ne respecte les

normes BCEAO sur ces deux années contrairement à 2002 à

2004. Nous observons en 2005 et 2006 des corrélations positives entre le

PAR30 et la durée du crédit.

|

|