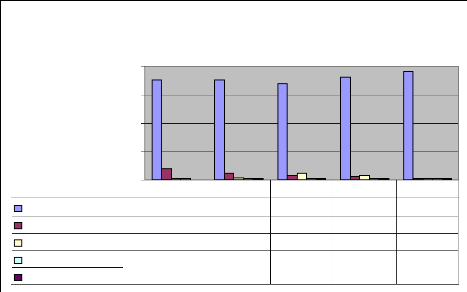

2- La diversification du portefeuille de crédit

Tableau 18: Répartition du portefeuille de

crédit du PADME par secteur d'activités

100

75

50

25

0

Répartition du portefeuille de crédit par

secteur

d'activités (%)

|

2002

|

2003

|

2004

|

2005

|

2006

|

|

Commerce

|

88

|

88

|

85

|

91

|

96

|

|

Artisanat

|

10

|

6

|

4

|

3

|

1

|

|

Service

|

1

|

2

|

6

|

4

|

1

|

|

Agriculture-Elévage

|

1

|

1

|

1

|

1

|

1

|

|

Autres

|

0

|

1

|

1

|

1

|

1

|

Source : Rapports d'activités annuelles du PADME

(2002-2006)

On observe que le secteur du commerce représente une

part importante du

portefeuille de crédit avec respectivement de 2002

à 2006 un pourcentage de

88% ; 88% ; 85% ; 91% et 96%. Ensuite le

secteur de l'artisanat avec

seulement 10% ; 6% ; 4% ; 3% et 1%. Le service occupe la

troisième place avec 1% ; 2% ; 6% 4% ; et 1%, l'agriculture,

l'élevage et les autres ont toujours représenté un

pourcentage infime de 1%.

L'analyse croisée avec les indicateurs de

qualités de portefeuille montre que plus le secteur du commerce

évolue, moins le PADME a la capacité de résister aux chocs

extérieurs (cas des problèmes de commercialisation avec les pays

voisins évoqué dans les rapports d'activités) et la

dégradation du portefeuille se fait plus sentir. Au dessus de 90%

constaté en 2005 et 2006, le portefeuille de crédit s'est

fortement dégradé. Cette répartition montre la faible

diversification du portefeuille de crédit du PADME source de risque de

crédit. Cette faible diversification pourrait en amont être le

fait du choix du segment du marché. La diversification du portefeuille

de crédit étant un élément essentiel pour

réduire le risque global des crédits consentis.

B- Le choix des outils et supports de gestion de

crédit

Le choix des outils ou supports adaptés est d'une

importance capitale pour le contrôle du risque de crédit au sein

d'une IMF. Notre analyse s'intéressera essentiellement aux fiches de

présentation au comité de crédit (supports d'analyse de

prêts) et au contrat de prêt.

1- Les fiches de comité de crédit

A propos de ces fiches, 52,4% des chargés de

prêts et 71,4% des chefs estiment qu'elles comportent des insuffisances

qui les empêchent de mieux présenter le profil des clients et de

prendre des décisions sur des bases plus fiables. De même les

chefs d'agence et de bureaux avouent tous ne disposer d'aucun

élément technique chiffré à partir des fiches pour

s'assurer de la qualité des informations fournies par les chargés

de prêts. Il a été évoqué les

insuffisances relatives aux détails sur le chiffre

d'affaire, de l'évaluation correcte des dépenses familiales du

client et de la rotation de stocks.

Si ces trois éléments souffrent d'indicateurs

d'évaluation, c'est une faible gestion préventive de l'analyse du

profil qui est ainsi faite. Les supports de comités de crédit

n'ont pas prévu des parties pour l'analyse de la trésorerie

future du client, (exemple le budget de trésorerie), un support

important pour s'assurer de la capacité actuelle et future de

remboursement du prêt et de l'appréciation de la trésorerie

du client en fonction des variations saisonnières de l'activité

à financer; ce qui n'est pas à négliger quand on s'en

tient aux propos des clients au cours de l'évaluation de Microsave

Africa - PADME en 2002, qui ont bien mentionné que leurs

activités connaissent d'importantes variations au cours de

l'année.

L'absence de ce support pourrait être un

élément explicatif du fait que de toutes les antennes, Parakou

présente les indicateurs les moins intéressants. Dans les

régions qui sont fortement influencées par les cultures

pérennes comme le coton au Bénin et le café cacao en

Côte d'Ivoire, l'on observe une forte migration de la population ainsi

qu'une variation significative du pouvoir d'achats des clients et de la

rentabilité des activités génératrices de revenus

pendant les périodes de traites ou périodes creuses. Utiliser

donc, un support qui retrace la situation du client comme si la

rentabilité était identique sur toute l'année,

présente un risque de biais important sur l'appréciation de la

trésorerie au cours de la période de remboursement du prêt.

Des échéanciers inadaptés sont source de

défaillance.

2- Le contrat de prêt

De tous les documents de gestion d'un prêt, le contrat

de prêt est une pièce maîtresse du dossier de crédit.

C'est le principal document qui pourrait être éventuellement

être utilisé pour prouver l'engagement. Il y a lieu donc de

se pencher sur un certain nombre d'articles liés

à la gestion du risque de crédit.

Les conditions d'exigibilités

anticipées. C'est un article qui présente les cas

où le prêt pourrait devenir exigible avant son

échéance. Il s'agit en général d'un manquement aux

obligations du contrat de la part de l'emprunteur. Le contrat actuel ne le

traite qu'à l'article 3 « destination du prêt ». Cette

exigibilité ne sera faite qu'en cas de détournement d'objet de

prêt.

Ainsi les conditions d'exigibilité anticipé ne

mentionnent pas celles relatives à l'exploitation de l'activité

telle que la cessation d'exploitation ou de paiement, la faillite personnelle,

de la liquidation des biens (productifs) de l'activité ; de

règlement judiciaire, les conditions liées aux garanties telles

que la destruction totale ou partielle du bien donné en garantie, le cas

de non paiement d'une échéance à la date fixée dans

l'acte.

La communication est un article qui oblige

l'emprunteur à divulguer à l'IMF tout événement

important pouvant influencer la valeur de la créance de l'IMF. De plus,

l'entrepreneur s'engage à fournir à l'IMF ses états

financiers ou des informations sur son activité de façon

régulière. Cet article n'existe pas au PADME.

De même, le contrat traite des frais pour paiement en

retard mais ne mentionne pas les conditions de remboursements

anticipés.

Ainsi le contrat de prêt du PADME bien qu'incluant un

bon nombre d'articles utiles et nécessaires, présente tout de

même des insuffisances sur des éléments de gestion du

Risque de crédit.

3- Analyse des techniques d'évaluation

financière

a- Notion de chiffre d'affaires

A ce niveau diverses interprétations en sont faites. 45,2

% des Chargés de prêts estiment que le chiffre d'affaires est le

montant encaissé sur le mois

tandis que 54,8 % tiennent compte des recettes et des ventes

à crédit. Quant aux Chefs d'agence et de bureaux, 57,1%

assimilent le chiffre d'affaire aux recettes et 42,9% considèrent le

montant encaissé plus les ventes à crédit. Ainsi, d'un

groupe à un autre du personnel opérationnel, la perception et les

bases de données utilisées pour une prise de décision

diffèrent. Cependant, ils se réunissent, prennent des

décisions d'octroi de prêt sans certainement se rendre compte

qu'ils n'ont pas la même interprétation de cette notion ; ce

d'autant plus que la version officielle donnée par le responsable de

crédit est celle selon laquelle le chiffre d'affaires est le montant

effectivement encaissé sur le mois. Certainement que la lecture du

manuel donne une indication de ceux qui respectent les consignes. Puisque

concernant les chefs d'agence et de bureaux, tous ceux qui ont répondu

que le chiffre d'affaires équivaut au montant encaissé, 75 % ont

lu le manuel ; tandis que ceux qui ont eu une position contraire ne l'ont pas

lu. Au niveau des chargés de prêts les partisans de la version

officielle ont à 73,7 % lu le manuel et les autres agents à 60,9

% ne l'on pas lu.

Cette notion de chiffre d'affaires trouve son importance en ce

sens que plus le montant devient subséquent et qu'une activité

grandit, plus forte est la probabilité de faire des ventes à

crédits. D'où l'intérêt pour le PADME de clarifier

ce concept car une activité peut bien être rentable sans

être liquide ou solvable entraînant de ce fait un non remboursement

de la créance.

Pour déterminer le montant à accorder au client,

l'on tient compte du cash-flow de la situation d'exploitation (période

actuelle). D'où l'importance du chiffre d'affaires surtout lorsque les

agents qui considèrent le chiffre d'affaires comme le montant vendu,

devront analyser les activités qui connaissent des ventes à

crédit significatives.

b- Notion de capacité de remboursement du

client

Cette notion est aussi diversement interprétée.

A la question de savoir : « si les revenus de l'activité à

financer sont insuffisants pour rembourser le prêt et que le client

dispose d'autres sources de revenus à même de lui permettre

d'honorer ses engagements, pouvez-vous le financer ? » ; les

chargés de prêts répondent à 66,7 % oui et 33,3 %

non ; 28,6 % des chefs acceptent de financer le client et 71,4 % refusent. Les

divergences ne s'arrêtent pas à ce niveau. Quand il s'est agi de

savoir lorsque les revenus générés par l'activité

à financer sont insuffisants pour rembourser le prêt et que le

client dispose de solides garanties, facile à mobiliser, est-il possible

de le financer ? 81 % des chargés de prêts acceptent de le

financer tandis tous les chefs disent ne pas financer un tel dossier. Ces

différentes réponses montrent à quel point cette notion de

capacité de remboursement est perçue différemment au

niveau du personnel.

De façon générale, on constate que 84 %

des Chargés de prêts interrogés estiment que la

méthode actuelle d'analyse des dossiers de crédits comporte des

insuffisances. Il ressort également que 32 % des Chargés de

prêts acceptent mettre en place un crédit à des clients

malgré leur surendettement ou leur existence dans d'autres IMF ; 32% ont

évoqué le fait qu'ils reçoivent des pressions de la part

des supérieurs hiérarchiques pour mettre en place des

crédits à des clients non finançables et 36 % ont

affirmé avoir monté et mis en place au moins une fois des

crédits par complaisance. On déduit aisément que les

Chargés de prêts de PADME mettent en place de mauvais

crédits.

On conclut donc que l'hypothèse n°2 qui stipule

que la mise en place de mauvais crédits s'explique par les mauvaises

pratiques orchestrées par les agents dans l'étude des dossiers

est globalement vérifiée.

III- Vérification de l'hypothèse

relative à la mauvaise couverture du risque de crédit au PADME

Le PADME utilise le système de caution solidaire pour

les crédits aux groupes et aux groupements. Ce système permet

d'utiliser la pression des membres les uns sur les autres pour assurer une

bonne utilisation et un bon remboursement du crédit. Le PADME exige

trois types de garanties financières : le fonds de garantie, le

dépôt de garantie et la garantie décès.

· le fonds de garantie

Tous les clients doivent constituer dans les caisses du

PADME, un fonds de garantie dont le montant doit être égal

à 10% du montant du crédit obtenu. Le montant total du fonds de

garantie est réparti sur les différents remboursements

programmés pour le client. Ce fonds de garantie est

récupéré par le client à la fin de ses

remboursements.

Lorsque le client devient défaillant (après

décision du comité de contentieux), ce fonds est utilisé

pour couvrir tout ou partie des impayés.

Sur demande du client, ce fonds peut être utilisé

pour solder son crédit.

· le dépôt de garantie

Pour renforcer certaines garanties réelles (terrain

non borné), il est demandé aux clients de faire un

dépôt de garantie dont le montant est égal à 10% du

crédit obtenu. Le dépôt de garantie est assimilé

à un fonds de garantie supplémentaire à la seule

différence qu'il doit être versé intégralement par

le client avant le déboursement de son crédit.

Ce fonds peut être retiré à tout moment par

le client dès que celui-ci apporte la preuve que la parcelle mise en

garantie a été entre temps lotie.

· la garantie décès

Pour se couvrir contre les risques d'insolvabilité

liés au décès des clients, le PADME a mis en place un

système de garantie décès.

Pour certains types de crédits, il peut être

demandé aux clients de souscrire à une assurance vie dans une

compagnie d'assurance.

· Les garanties réelles

Les garanties réelles (terrain, véhicule,

équipements, la fiche de paie du client ou de son avaliseur est aussi

acceptée comme garantie, etc.) permettent de réduire les risques

de défaillance des clients non pas parce qu'elles assurent un

recouvrement systématique des impayés, mais parce qu'elles

fournissent un moyen pour améliorer les remboursements lorsque les

emprunteurs sont en difficultés.

Ainsi les agents de crédits sont chargés de

l'évaluation des terrains, véhicule et équipement mis en

garantie alors qu'ils n'en sont pas experts, une évaluation qui tout

naturellement connaît des faiblesses. Des garanties qui d'ailleurs sont

très peu mobilisées en cas de défaillance. De 2002

à 2006, aucune garantie terrain n'a été mobilisée

alors qu'elle occupe une part prépondérante des garanties prises

au PADME ; cela explique pourquoi, seulement 2,4% des chargés de

prêts préfèrent le terrain et 59,5 %

préfèrent la fiche de paie comme garantie. Quant à leurs

chefs, aucun ne souhaite prendre la garantie terrain et 71,4%

préfèrent la fiche de paie qui est plus simple à

mobiliser. Au niveau des clients (il fallait s'y attendre), ils

déclarent à 75,9% préférer le terrain comme

garantie et estiment à 80,7% ne pas avoir de difficultés à

obtenir de garanties. Quoi de plus normal puisqu'ils sont soutenus par la

direction du PADME. Cet avis est exprimé par le responsable du service

crédit : « si le terrain est la seule garantie

possédée par les clients, il faut l'accepter ». De notre

point de vue, une garantie est prise soit parce qu'elle a une influence

positive sur le comportement de remboursement des

clients, soit parce qu'elle est susceptible d'être

mobilisée en cas d'impayé pour réduire le risque de perte.

Dans le cas contraire, professionnellement cette garantie ne mérite pas

d'être prise par l'IMF. La facilité avec laquelle les clients

fournissent la garantie est révélatrice du fait que soit ils sont

conscients que le terrain ne peut être mobilisé aisément

par le PADME ou que sa valeur est insignifiante par rapport au montant du

prêt, soit les documents fournis sont faux lorsque nous nous

référons aux nombreux problèmes de domaniaux au

Bénin.

Il faut remarquer que 68% des Chargés de prêts

affirment que la technique d'évaluation des garanties n'est pas une

bonne méthode et que seulement 32% estiment que c'est une méthode

acceptable. Il existe dans tout le réseau PADME, un risque qui est

lié aux garanties proposées par les clients. D'une façon

générale, les biens mis en garantie sont mal

appréciés. Les titres des propriétés sont parfois

délivrés sans la vérification de leur existence. Nous

avons la mise en chambre forte des garanties litigieuses et l'institution ne

dispose d'aucun moyen pour avoir des informations sur les sûretés

réelles. Des véhicules garantis sont mis au rebut alors que la

durée des crédits reste à courir.

L'institution n'arrive pas, compte tenu des lois et normes en

vigueur au Bénin, à réaliser les garanties

(sûretés réelles) mais réalisent les garanties

(salaires).

On déduit donc de ce qui précède que

l'hypothèse n°3 selon laquelle la mauvaise couverture des risques

de crédit est due à la mauvaise appréciation et

évaluation des garanties faite par les agents de PADME n'est pas

totalement vérifiée.

|