Crédit-bail et financement des entreprises( Télécharger le fichier original )par Yazami Jaouad FSJES - Licence 2010 |

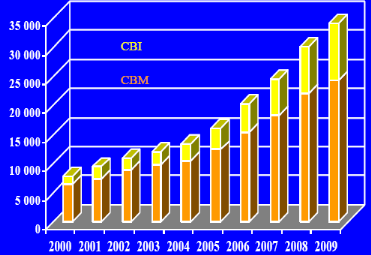

Section 2 : prévision de l'évolution de financement par crédit-bail(2000 - 2010)9(*) :

Conclusion : Le législateur a accepté l'approche économique des opérations de leasing et ce pour les contrats conclus à partir du 1er janvier 2008. Toutefois, cette acceptation engendra des critiques et des problèmes tant tôt fiscaux que comptables, que législateur est amené à les remédier tant que l'entrée en application de cette loi n'a pas encore eu. A titre indicatif, nous mentionnant les points suivants : - L'absence de norme technique régissant les contrats de location. - les entreprises ne peuvent pas appliquer les dispositions comptables pour les biens pris en leasing avant le 1er janvier 2008 et procéder aux déductions fiscales dans le cadre du tableau de détermination du résultat fiscal. On aura alors, et à partir de la clôture de l'exercice 2008, dans le même jeu d'états financiers d'une entreprise deux traitements comptables différents pour des éléments similaires. Le même problème se posera chez les établissements de leasing. - En appliquant la logique de la même loi, le chiffre d'affaire de l'exercice 2008 des établissements de leasing se constituera de produits financiers qui devraient être soumis à la taxe sur la valeur ajoutée au taux de 6%. Toutefois, la même loi parle de loyer qui est normalement soumis à la même taxe au taux de 18%. En outre, et si on applique le taux de 6% au chiffre d'affaires de ces établissements. Ces établissements auront dans quelques années un crédit de taxe sur la valeur ajoutée aussi important, puisque les biens d'équipement acquis sont soumis à cette taxe mais au taux de 18% (règle générale). - La nouvelle disposition rendra le leasing de terrain, actif non amortissable, sans intérêt fiscal pour tout contrat à conclure à compter du 1er janvier. Bibliographie : *les mécanismes financière d'entreprise, DUNOD.1971 * management de projet : fondamentaux méthodes, outils éditions d'organisation 2007 *Gestion financière, Bruno solink : collection gestion-2001 6éme édition *ANSF : ( www.ANSF.org.ma ) *Traité d'économie financière : de l'épargne à l'emploi. H. NEUMAN *toute la fonction financière, SELMER. DUNOD Édition 2006 *introduction à la finance d'entreprise, PA DUFIGOUR.DUNOD 1982 *financier de l'équipement de l'industrie du commerce et des professions libérales par crédit a moyen terme et de leasing, j. DEGAND * Financement des entreprises, Philippe SIMON, Dalloz 1967. * 9 Leasing business forum 2010 : Dakar |

|