Crédit-bail et financement des entreprises( Télécharger le fichier original )par Yazami Jaouad FSJES - Licence 2010 |

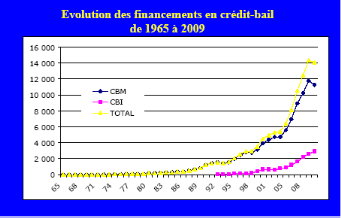

Section 3 : L'impact du crédit-bailLes influences du crédit-bail se manifestant notamment sur les investissements et sur les marché des biens et sur tout sur le plus qui donne aux entreprises pour les financent de leurs investissements et leurs projets : - sur le financement de l'entreprise : La nécessite d'une modernisation accrue de l'équipement des entreprise marocaine Coïncide opportunément avec l'introduction d'une nouvelle formule d'investissement au Maroc, dix ans après l'indépendance. En effet, le crédit bail peut financer une espérance retrouvée envers une prospérité accrue. Actuellement on aperçoit mieux ainsi, le rôle - autrefois contesté par certains milieux que peut jouer le crédit bail dans le domaine des investissements et de financement de l'entreprise. « Froduire vaut mieux que posséder » est un principe beaucoup plus générale mais non moins judicieux rejoint la base de la philosophie économique du crédit bail. C'est ainsi que l'entreprise qui a recours à une société de crédit bail pour se procure un bien d'exploitation met en pratique cette belle vieille formule selon laquelle la propriété juridique d'un bien n'est pas source de richesse, est la propriété économique engendrée par l'usage et l'exploitation du bien qui est manifestement source de richesse. C'est surtout de cette notion de dissociation de la propriété et de l'usage d'un bien de production que l'on peut espérer. Cette prise de conscience pourrait-on dire de la part des entrepreneurs a boule verse quelque peu la manière de voir qui était la leur jusqu'au moment ou le crédit bail a vu le jour au maroc. La propriété d'un bien était considérée beaucoup plus comme un signe de richesse, comme un capital que comme un instrument de travail. Le crédit, c'est à dire la confiance accordée à une entreprise est encoure plus en fonction de ce qu'elle possède que de son aptitude à produire. La vie économique d'un matériel correspondait alors à sa vie physique. Le vieillissement était mal apprécié et les amortissement considérés comme une possibilité d'évasion fiscale. Il n'était pas rare de voir un chef d'entreprise satisfait par en compte d'exploitation dont le bénéfice n'était pas suffisant pour absorber les amortissement alors qu'il n'aurait pas admis qu'il né couvre pas la location par exemple. A cet égard, le crédit bail a contribué à mettre en relief la notion d'obsolescence, c'est-à-dire le vieillissement accéléré d'un bien de production sous l'effet du progrès technique galopant. Il favorise le remplacement des matériels et la modernisation des entreprise qui y recourent et partant, leur donne une chance supplémentaire d'aborder la concurrence avec les meilleures chances de succès. Il fait disparaître cette impression de sécurité que procure la propriété au détriment de la recherche d'une meilleure rentabilité. Facilitant le développement de l'entreprise, le crédit bail contribue également à son autonomie qui aussi un facteur de pros piété. Bien que le recours au crédit bail constitue un appel à des capitaux extérieurs, l'indépendance économique de l'entreprise n'en est pas affectée. On a même prétendu et invoqué en sa faveur qu'il laise intactes les facultés d'emprunt de l'entreprise. En effet, tout investissement financé par un procédé classique se traduit sur plan comptable par la croissance des immobilisations à l'actif du bilan (poste 21) et par l'apparition d'un post du passif. (Emprunt). Dans tous les cas, l'opération est comptabilisée et les prêteurs éventuels peuvent en tenir compte à l'examen du bilan. En ce qui concerne les biens loués et les dettes de loyer purement futures, ils ne figurent pas au bilan. Il en résulte que l'opération de crédit bail n'amoindrit apparemment pas les chances d'obtenir u crédit bancaire. On en a parfois déduit qu'il s'agissait d'un crédit occulte qui permettrait à l'entreprise de surpasser ses facultés normales de crédit, ce qui ne serait souhaitable pour les entreprises, ni profitable pour le crédit bail. Le crédit bail contribue non seulement à accroître les moyens d'équipement et par la même de production des entreprise, mais à accélère leur renouvellement tout en élargissant le pare de matériel. Chapitre 3 :l'avenir crédit-bail dans les financements dans entreprises au Maroc : Nombreux sont les avantages conférés aux entreprises qui optent pour le crédit-bail comme mode de financement des investissements. Le crédit-bail constitue une alternative de développement pour les petites entreprises qui sont a la recherche de moyens de financement a leurs investissement, a est, en même temps un facteur de croissance et d'expansion des grandes entreprises qui ont la possibilité d'accéder a une autre source de financement Le crédit-bail est donc une source de financement mise a la disposition des entreprises de quelque nature que ce soit, leur permettant de réaliser leurs investissements, et ce, a toute les étapes de leur croissance, selon une approche comparative basée sur les coûts engendrés et la rentabilité générée par les différentes options de financement. Section 1 : l'évolution des activités de financement par crédit-bail au Maroc :(1965-2009) Evolution des activités de financement par crédit-bail8(*) :

CBM : crédit-bail mobilier CBI : crédit-bail immobilier

* 8 ANSF, leasing business forum : Dakar 2010 |

|