Crédit-bail et financement des entreprises( Télécharger le fichier original )par Yazami Jaouad FSJES - Licence 2010 |

Chapitre 2 : typologies des opérations de crédit-bail :Section 1 : typologies des opérations de crédit-bail :Parmi les avantages du crédit-bail, l'on peur citer : 1. crédit-bail mobilier :

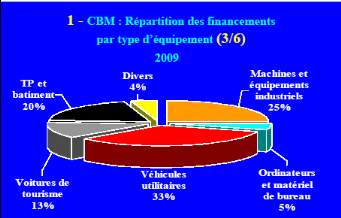

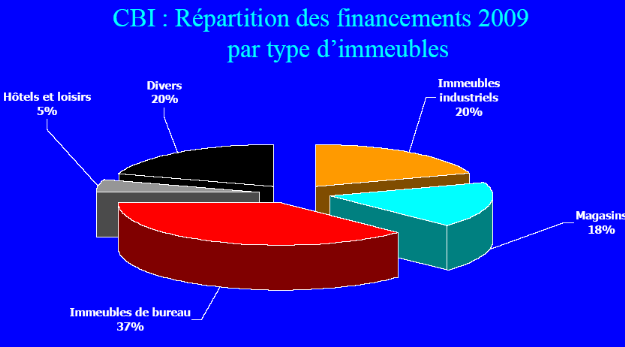

Situé à mi-chemin entre la location pure et l'achat, le crédit bail (ou leasing) se présente comme une technique de financement des investissement en biens mobiliers par les entreprise. Concrètement, par un contrat de crédit-bail, une entreprise, qui cherche à s'équiper, mais qui ne dispose pas des fonds nécessaires pour acheter les biens dont elle a besoin, va recourir à une société de crédit-bail pour l'acquisition de ces biens. La société de crédit-bail loue ensuit ces biens à l'entreprise pour une période déterminée à l'issue de laquelle l'entreprise pourra acheter ces biens pour un prix résiduel prédéterminée. Le crédit-bail mobilier porte principalement sur les biens nécessaire à l'activité de l'entreprise : matériel informatique, mobilier et matériel de bureau, matériel photo, d'impression de fabrication, matériel de travaux publics et de bâtiment, équipement lourds (installations techniques, matériel et outillage), matériel de transport et de manutention (véhicules, autobus, camions et remorques), etc. La répartition du financement par types d'équipement6(*) : 2. crédit-bail immobilier : Le crédit-bail immobilier est une opération laquelle une société de crédit-bail (crédit- bailleur) donne en location un bien immobilier à une entreprise (preneur), qui peut devenir propriétaire de ce bien si elle souhaite, au plus tard à l'expiration du bail (10 ans le plus souvent). Ce type de crédit-bail porte sur les bâtiments d'entreprise, plateaux de bureau, immeubles de bureaux et centres administratifs, entrepôts et centre de distribution, etc. La répartition des financements par type d'immeubles7(*) :

Section 2 : les avantages et les résques induits par crédit-bailParmi les avantages du crédit-bail, l'on peur citer : 1. le crédit bailleur : - bénéficier du droit de propriété sur le bien objet de leasing jusqu'à la cession de ce bien. - bénéficier de l'option d'amortissement accéléré du bien - bénéficier d'une exonération relative aux droits d'enregistrement des actes d'acquisition ou de locaux a usage professionnel (crédit-bail immobilier). 2. le preneur : -possibilité de financement intégral de l'investissement. - ce type de financement ne nécessite pas de garanties lourdes comme c'est le cas du financement classique. - rapidité et efficacité dans le traitement de financement - bénéficier de la déductibilité des loyers de résultat imposable - loyers fixes et non indexé sur le taux du marché monétaire - préservations de la capacité d'autofinancement de l'entreprise - conserver les fonds propres en vue de les affecter au financement des besoins d'exploitation. - éviter « l'effet Massu » dû au surendettement. chez le preneur Une opération de leasing peut suivre le traitement comptable suivant : Au moment de la signature du contrat : Le preneur enregistre en hors bilan, l'engagement réciproque pour le montant de l'investissement projeté dans le cadre du contrat de location. Avant la date de mise en force du contrat : Les dépenses complémentaires sont prises en charge par le locataire de la même manière que celle qui a été développé au niveau de l'approche patrimoniale. Ainsi les écritures se présentent schématiquement comme suit :

A la date de mise en force du contrat : Facturation des intérêts intercalaires Ainsi les écritures se présentent schématiquement comme suit :

Enregistrement de l'actif et prise en compte du passif : À la date de mise en force du contrat, le preneur enregistre le bien loué à titre d'élément d'actif et la dette à titre d'élément de passif à une valeur égale au moindre de la valeur actualisée des paiements minimaux exigibles ou de la juste valeur du bien loué. Ainsi le coût d'entré du bien serait égale à :

Facturation du pré loyer : Le pré loyer fait partie des paiements minimaux Ainsi les écritures se présentent schématiquement comme suit :

Enregistrement des engagements hors bilan Suite à la mise en force du contrat le preneur enregistre En engagement reçus : la valeur résiduelle, bien qu'elle pourrait être constaté en tant qu'élément du coût d'entré de l'immobilisation. Le montant de l'immobilisation doit être indiqué comme valeur faisant partie du contrat de leasing. Pendant la période de location Le preneur prend en charge dans cette phase des loyers et des flux financiers qui s'y rattachent. L'écriture comptable est la suivante :

Travaux d'inventaire Les travaux d'inventaire relatifs aux opérations de leasing portent sur : a) le reclassement des échéances à moins d'un an sur l'obligation qui découle du contrat de leasing. b) La régularisation des charges financières constatées d'avances pour les loyers à intérêt perçu à l'avance. c) La constatation des dotations aux amortissements aux titres des immobilisations à statut juridique particulier. A la levé d'option d'achat · Lorsque le locataire lève l'option d'achat, le règlement du prix d'achat (valeur résiduelle) est enregistré de la manière suivante :

· Lorsque le locataire ne lève pas l'option d'achat, la restitution du bien est enregistrée de la manière suivante :

Inconvénients du crédit-bail : Les inconvénients du crédit-bail peuvent citer comme suite : - le crédit-bail est une technique de financement d'un coût élevé surtout pour les petits investissements. - Ce type de financement est réservé aux biens standards. - Les bien financé ne peuvent être donnés en garantie. - Le locataire en rachetant le bien, même pour une valeur résiduelle faible, doit l'amortir à l'issue du contrat. - Les frais de résiliation du contrat de crédit-bail sont très élevés. - Possibilité pour le bailleur de retirer le bien pour tout défaut de paiement, puisqu'il demeure propriétaire du bien. - Les coûts fixes engendrés par ce mode de financement sont les même quelque soit la taille de l'entreprise (preneur).

* 6ANSF: leasing business forum : Dakar 2010 * 7 ANSF : 25 mars 2010, Dakar |

|