Pour déterminer les expressions des estimateurs de a et

b que nous notons â0 et â1, nous avons fait appel à la

méthode des moindres carrés qui minimisent la somme des

carrés des erreurs

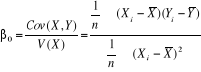

v Où v Où  et et  C'est un estimateur convergent sans biais de a, il prend la valeur

a0 déduite de la régression linéaire par la

méthode des moindres carrés ordinaires. Sa distribution est

normale : C'est un estimateur convergent sans biais de a, il prend la valeur

a0 déduite de la régression linéaire par la

méthode des moindres carrés ordinaires. Sa distribution est

normale :

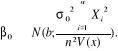

v est un estimateur convergent sans biais de b ; il prend la

valeur b0 déduite de la régression linéaire par

la méthode des moindres carrés ordinaires, sa distribution est

normale : v est un estimateur convergent sans biais de b ; il prend la

valeur b0 déduite de la régression linéaire par

la méthode des moindres carrés ordinaires, sa distribution est

normale : Après expérimentation, â1 prend la valeur

b0. Après expérimentation, â1 prend la valeur

b0.

v La variable aléatoire , où , où  = yi - = yi -   ; qui prend pour valeur VR(y) la variance

résiduelle déduite de la régression linéaire, est

un estimateur biaisé de Á02. Elle est

indépendante de â0 et â1. La

statistique ; qui prend pour valeur VR(y) la variance

résiduelle déduite de la régression linéaire, est

un estimateur biaisé de Á02. Elle est

indépendante de â0 et â1. La

statistique  suit la loi du Khi-deux à (n-2) degré de liberté et

est utilisée pour obtenir des intervalles de confiance de

Á02. La variable aléatoire suit la loi du Khi-deux à (n-2) degré de liberté et

est utilisée pour obtenir des intervalles de confiance de

Á02. La variable aléatoire  est quant elle un estimateur convergent sans biais de la variance

Á02 ; soit est quant elle un estimateur convergent sans biais de la variance

Á02 ; soit

II.1.3. VALIDITE GLOBALE DU MODELE

En construisant le modèle de régression, nous

avons supposé que Y dépendait de X. il convient de tester cette

hypothèse en la comparant avec l'hypothèse nulle selon laquelle Y

est indépendante de X, c'est-à-dire quelle que soit la valeur de

X, nous obtenons toujours approximativement la même valeur de Y.

|