Etude des erreurs se trouve ainsi au centre de la

qualité de la représentation, aussi bien dans le cas des

coefficients de détermination et de corrélation que celui de

l'analyse de la variance (Test de Ficher).

a)

Lois des écarts

La loi des écarts permet de relier l'erreur

associée à l'hypothèses nulle et l'erreur associée

à l'hypothèse alternative « Y dépend de

X ». L'erreur attachée à l'hypothèse nulle est

mesurée par la dispersion totale des Yi par rapport à la moyenne

L'erreur attachée à l'hypothèse

alternative appelée « erreur résiduelle » est

donnée par la somme des carrés des écarts entre les

observations Yi et les valeurs estimées ... par le

modèle s'agit là de l'erreur associée au modèle

notée

La différence entre la dispersion totale et la

dispersion résiduelle correspond à la dispersion explique par le

modèle de régression.

De ces relations, nous pouvons donc déduire

l'équation fondamentale d'analyse de la variance.  .La variabilité totale (SCT) est égale à la

variabilité expliquée (SCE) plus la variabilité des

résidus (SCR). .La variabilité totale (SCT) est égale à la

variabilité expliquée (SCE) plus la variabilité des

résidus (SCR).

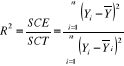

b) Coefficient détermination

Un premier indicateur de qualité de la

représentation consiste à mettre en relation la dispersion

expliquée par le modèle et la dispersion totale des

données. Le coefficient de détermination R2 mesure le

pouvoir explicatif du modèle en évaluant le pourcentage de

l'information restituée par le modèle par rapport à la

quantité d'information initiale.

c) Test de Ficher

Ce test appelé analyse de la variance, permet

d'intégrer la taille de l'échantillon dans l'appréciation

de la qualité de la représentation.

Où K est le nombre de variables explicatives du

modèle.

Cette valeur doit être comparée à celle

qui est lue dans la table de Ficher pour k degré de liberté au

numérateur et n-k-1 degré de liberté au

dénominateur à un seuil donné.

Si Fcal > Ftable, on conclut que le

modèle est globalement explicatif et on adopte H1,

l'hypothèse selon laquelle le modèle est explicatif.

Le tableau ci-après présente l'analyse de la

variance pour un modèle de régression simple.

Tableau n°1. Analyse de la variance

|

Source de variation

|

Degré de liberté

|

Somme des carrés

|

Carrés moyens

|

F calculé

|

|

Régression

|

K = 1

|

SCE

|

|

|

|

Résidu

|

n-k-1

|

SCR

|

|

|

Total

|

n-1

|

SCT

|

-

|

|

F Table

|

F&, k, n-k-1

|

II.1.4. TESTS ET INTERVALLES DE CONFIANCE DES PARAMETRES DE

REGRESSION

a) Tests de signification des

paramètres

Les tests précédents permettent d'avoir une

idée de la validité de la régression dans son ensemble. Il

importe de connaître également la validité des

paramètres estimés afin que ces derniers soient

interprétables. Cette validité est vérifiée par le

biais du test T de Student.

Ainsi, il s'agit de tester l'hypothèse selon laquelle

les paramètres estimés sont statistiques différent de

zéro. Pour ce faire, on pose l'hypothèse que chaque

paramètre est nul, indépendamment des autres, à l'aide de

la distribution de Student à (n-2) degré de liberté.

L'hypothèse alternative est une valeur positive ou négative,

selon le paramètre concerné par le test.

Les hypothèses sont donc formulées de la

manière suivante :

On tester HO :  contre H1 : contre H1 :  ou ou

Si la statistique TCal sur le paramètre est

supérieur, en valeur absolue, à la statistique TTable

de Student, on rejette l'hypothèse nulle. Cela veut dire que le

coefficient est statistiquement significatif.

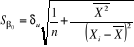

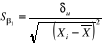

Le calcul de T associé aux paramètres se fait

par la formule :

ü Pour â0,  avec avec

ü Pour â1,  avec avec

L'estimateur sans biais de l'écart-type de l'erreur

est obtenu par la formule : est obtenu par la formule :

|