Conclusion

En résumé, après avoir fait un bref

rappel sur les différents concepts dans la première partie, nous

avons eu dans ce chapitre à développer les différents

modèles permettant d'appréhender les relations existant entre les

variables d'une manière empirique. Nous utilisons la régression

simple et la régression multiple pour les différents

modèles. On distingue deux variables endogènes pour plusieurs

variables exogènes. Nos variables sont des indicateurs monétaires

et réels. Après avoir déterminé ces

différentes relations et variables, il est nécessaire de passer

aux différents tests et d'en tirer les implications des

phénomènes étudiés.

CHAPITRE IV : L'APPORT DES INSTRUMENTS DE

LA POLITIQUE MONETAIRE UTILISES AU CAMEROUN POUR L'ATTEINTE DES OBJECTIFS

FINALS

Après avoir spécifié les modèles

à utiliser et analyser les données, il est important de passer

aux tests. Les implications d'une recherche comme celle-ci dépendent de

la bonne interprétation des résultats des tests. Le volet

empirique étant considéré comme l'étape importante

d'une recherche, il se dégage ainsi plusieurs constats.

Dans ce chapitre, nous analyserons l'efficacité des

instruments de la politique monétaire de la zone BEAC dans une

première section. Dans la seconde section, il sera question des

enseignements des différents tests, c'est-à-dire les instruments

de la politique monétaire utilisés au Cameroun face à

l'inflation et la croissance économique.

Section I : Analyse de

l'efficacité des instruments de la politique monétaire de la zone

BEAC

L'efficacité du nouveau dispositif de gestion

monétaire dans la zone BEAC repose sur plusieurs conditions parmi

lesquelles la grande sensibilité du coût de refinancement des

banques au taux d'intérêt directeurs de la BEAC (Nubukpo, 2003).

Ainsi après une évaluation empirique du facteur ci-dessus en

Afrique de l'Ouest, certains travaux de recherche ont abouti à la

conclusion selon laquelle :

- le taux d'intérêt du marché

monétaire, à court terme influence significativement les taux

débiteurs des banques. A long terme son impact est faible.

- Le taux de prise en pension est l'instrument de politique

monétaire qui, à long terme, influence l'évolution des

conditions débitrices des banques.

Dans cette section, nous analyserons l'impact de taux

d'intérêt directeurs sur l'inflation au Cameroun d'une part et

l'évolution de la masse monétaire et la croissance

économique d'autre part.

I - L'impact des taux d'intérêt directeurs

sur l'inflation au Cameroun

Le modèle économétrique retenu pour

l'analyse de la politique monétaire et l'inflation, nous a permis

d'effectuer un certain nombre de tests statistiques, qui sont indispensables

pour notre recherche.

Dans le cadre de ce modèle nous avons estimé

l'équation suivante :

IPC = C + a1TIAO + a2 TIPP +

a3 Ä PIB + a4 IPM + å

L'estimation de cette équation de régression

nous a donné les résultats ci-dessous. Les données

utilisées pour ce travail sont les données secondaires issues des

documents statistiques de la BEAC, la banque mondiale et la banque de

France.

1) Présentation des

résultats

Les signes attendus des coefficients a1 et

a2 sont négatifs car la relation théorique entre

l'inflation et les taux d'intérêt directeurs est négative.

Par contre, les signes attendus du coefficient a3 et a4

sont positifs, ce qui traduit théoriquement une relation positive entre

l'inflation et la croissance du PIB d'une part et l'évolution des

importations d'autre part.

Nous avons estimé notre équation de

régression à partir de la méthode des moindres

carrés ordinaires et à l'aide du logiciel E-Views. Le nombre

d'observations est de 15. Ainsi nous avons les résultats

consignés dans le tableau 1.

Tableau 1 : Résultats des

estimations de l'équation de l'inflation

|

Estimations

|

(1)

|

(2)

|

(3)

|

(5)

|

(7)

|

(8)

|

(9)

|

|

C

|

-13,577

(-1,367)*

|

-0,905

(-0,052)

|

3,069

(1,974)

|

-3,273

(-0,260)

|

-3,273

(-0,260)

|

-22,734

(-1,955)

|

-21,443

(-1,399)

|

|

TIAO

|

12,524

(4,993)

|

|

|

12,736

(0,730)

|

12,736

(0,730)

|

3,872

(2,376)

|

|

|

TIPP

|

-7,590

(-4,089)

|

0,392

(0,233)

|

|

-8,372

(-0,534)

|

-8,372

(-0,534)

|

|

2,900

(1,715)

|

|

ÄPIB

|

-0,451

(-1,274)

|

0,326

(0,574)

|

0,227

(0,624)

|

-1 ,581

(-0,764)

|

-1 ,581

(-0,764)

|

|

|

|

IPM

|

-0,141

(-2,155)

|

-0,007

(-0,069)

|

-0,003

(-0,032)

|

-0,076

(-0,917)

|

-0,076

(-0,917)

|

|

|

|

R²

|

0,724

|

0,036

|

0,032

|

0,877

|

0,877

|

0,385

|

0,246

|

|

R² ajusté

|

0,614

|

-0,225

|

-0,129

|

0,795

|

0,795

|

0,317

|

0,162

|

|

F

(prob)

|

6,568

(0,007)

|

0,140

(0,933)

|

0,198

(0,822)

|

10,740

(0,006)

|

10,740

(0,006)

|

5,646

(0,041)

|

2,942

(0,120)

|

|

DW

|

2,525

|

1,818

|

1,709

|

2,241

|

2,241

|

1,077

|

0,934

|

Note : (*) = t de Student calculé

Source : nos calculs

- estimation 1 : régression avec la moyenne pour

remplacer les valeurs manquantes du TIAO et le taux d'escompte normal (TEN)

pour remplacer celles du TIPP

- estimation 2 : régression sans la variable

TIAO

- estimation 3 : régression sans les variables

TIAO et TIPP

- estimation 5 : régression avec les valeurs

manquantes du TIAO et le TEN pour remplacer les valeurs manquantes du TIPP

- estimation 7 : régression avec les valeurs

manquantes du TIAO et du TIPP

- estimation 8 : régression simple avec la

variable TIAO

- estimation 9 : régression simple avec la

variable TIPP

Les résultats présentés dans le tableau 1

nous permettent d'avoir plusieurs idées sur l'impact de la politique

monétaire sur l'inflation au Cameroun. Ainsi, il est important de passer

à l'interprétation de ces résultats.

2) Commentaires des résultats

Il s'agit dans ce sous paragraphe d'interpréter les

résultats obtenus précédemment. Les différents

tests effectués nous permettent de vérifier la contribution des

variables exogènes à l'explication de la variable endogène

(test de Student), la significativité globale du modèle (test de

Fischer), la qualité de l'ajustement du modèle (coefficient de

détermination R²) et la corrélation entre les erreurs

d'ordre 1 (Durbin-Watson). Sans oublier d'interpréter les signes des

différents coefficients.

- Etude des signes des coefficients : le signe

négatif attendu de a1 n'a pas été obtenu, ce

qui infirme la relation théorique entre le TIAO et l'inflation. Par

contre le signe négatif attendu de a2 a été

obtenu dans les estimations 1, 5 et 7, là où les observations du

TIPP et/ou du TIAO de 1994 à 2004 sont prises en compte exclusion faite

des valeurs manquantes de 1990 à 1993 ou encore là où ces

valeurs manquantes sont remplacées. Le coefficient a2 est

positif dans les autres estimations, ce qui laisse croire que lorsque le TIAO

accroît l'inflation, le TIPP la réduit. Ainsi donc les deux taux

neutralisent réciproquement leurs effets par rapport à

l'inflation. En outre les signes des coefficients a3 et

a4 sont négatifs lorsque toutes les variables du

modèle sont prises en compte (estimations 1, 5 et 7), ce qui est

contraire aux signes attendus de ces coefficients. Ceci infirme les relations

théoriques établies dans la première partie de ce travail.

Ainsi, l'impact des taux d'intérêt directeurs sur l'inflation

dépend du choix du manipulateur qui peut réduire le TIAO pour

diminuer l'inflation ou augmenter le TIPP pour avoir le même effet sur

l'inflation. L'inflation importée influence peu l'inflation

générale du Cameroun et dans un sens négatif.

- Le test de Student : le t de Student du TIAO (4,993)

est supérieur à la valeur de t lue sur la table de Student

(2,228) au seuil de 5% pour l'estimation 1 et pour l'estimation 8

où la variable TIAO agit seule sur l'inflation, le t=2,376 est

supérieur à la valeur lue au degré de liberté 13,

au seuil de 5% (2,160). Ceci veut dire que le TIAO contribue significativement

à l'explication de l'inflation lorsqu'on complète les valeurs

manquantes ou lorsqu'il agit seul. De même le t de Student pour le TIPP

(-4,089) est supérieur à cette valeur (2,201) au seuil de 5% pour

l'estimation 1. Seul le TIPP ne contribue pas à l'explication de

l'inflation d'une manière significative car son t (1,715) est

inférieur à la valeur lue (2,160). Pour les autres variables

c'est-à-dire le PIB et l'IPM leurs t de Student sont inférieurs

à la valeur lue au seuil de 5% pour toutes les estimations. Ceci dit le

TIAO et le TIPP sont significatifs dans l'explication de l'inflation lorsqu'ils

sont pris ensemble et avec le même nombre d'observations au seuil de 5%.

S'ils n'ont pas le même nombre d'observations c'est-à-dire si on

remplace les valeurs manquantes du TIPP par les valeurs du TEN, on retrouve le

même résultat que si on considéré seulement les

valeurs du TIPP et du TIAO de 1994 à 2004 c'est-à-dire que ces

variables sont moins significatives dans l'explication de l'inflation au seuil

de 5%. Si on prend le modèle dans son ensemble, on constate donc que

l'inflation est expliquée en grande partie par les taux

d'intérêt directeurs et les autres variables expliquent peu

l'inflation (estimation 1). Le TIPP pris seul n'est pas significatif dans

l'explication de l'inflation au seuil de 5%.

- Le test de Fischer : ce test nous donne les

résultats suivants : pour les estimations où toutes les

variables exogènes du modèle sont prises en compte (estimations

1, 5 et 7) les F empiriques (respectivement 6,568 ; 10,740 et 10,740) sont

largement supérieurs à la valeur de F lue sur la table de Fischer

à 5% (3,48). Ceci dit, le modèle dans sa globalité est

significatif. En plus, sa significativité augmente lorsqu'on

considère seule les valeurs du TIAO et du TIPP de 1994 à 2004. De

même le modèle considérant la variable exogène TIAO

seule (estimation 8) est aussi significatif avec une valeur calculée de

F de 5,646 > 4,67 valeur lue de F. Par contre le modèle

considérant le TIPP seul n'est pas significatif car F* = 2,942 < F =

4,67. Ce qui fait dire que parmi les taux d'intérêt directeurs, le

TIAO explique plus l'inflation.

- Le coefficient de détermination R² : on

constate que la qualité de l'ajustement du modèle est plus bonne

lorsqu'on considère toutes les variables et qu'on ne remplace pas les

valeurs manquantes des taux d'intérêt directeurs

c'est-à-dire de 1990 à 1993 ou lorsqu'on remplace ces valeurs

pour l'un de deux taux directeurs (estimations 5 et 7), car on a R² =

0,877. Ainsi lorsqu'on complète les valeurs manquantes des taux

d'intérêt directeurs (TIAO et TIPP), la qualité de

l'ajustement se détériore tout en restant bonne avec un R²

de 0,724. Dans les autres cas la qualité de l'ajustement est mauvaise et

se détériore à chaque fois qu'on ignore une variable taux

d'intérêt directeur (R² < 0,5 pour les estimations 2, 3,

8 et 9). En conclusion les deux taux d'intérêt directeurs

influencent la qualité de l'ajustement.

- Le test de Durbin-Watson : on a pour l'estimation 1,

une valeur calculée de DW équivalente à 2,525. Cette

valeur est proche de 2 d'où l'indépendance des erreurs. Par

contre pour les autres estimations 2 et 3 on a respectivement :

1,818 et 1,709 qui appartiennent à l'intervalle ] 0,69 ; 1,97[

au seuil de 5% à (4, 15) degrés de liberté, d'où

l'aboutissement à un test non concluant pour ces estimations. En ce qui

concerne les estimations 5, 7, 8 et 9 le test de Durbin-Watson n'est pas

valable, car le nombre d'observations après ajustement pour ces

estimations est de 11 ce qui est inférieur au nombre requis pour ce

test. Ainsi on admet que les erreurs du modèle considéré

dans son ensemble sont indépendantes.

- Le test de Cusum SQ fondé sur la dynamique de

l'erreur de prévision. Ce test permet de détecter les

instabilités structurelles des équations de régression au

cours du temps. Contrairement au test de Chow, il ne nécessite pas de

connaître à priori la date de modification structurelle.

L'idée générale de ce test est d'étudier

l'évolution au cours du temps de l'erreur de prévision

normalisée, ainsi on appelle résidu récursif une

succession de prévision calculée entre t-1 pour t. Le Cusum SQ,

est fondé sur la somme cumulée du carré des résidus

récursifs. Si les coefficients sont stables au cours du temps, alors les

résidus récursifs doivent restés dans l'intervalle

défini par les deux droites. Dans le cas contraire les coefficients sont

instables.

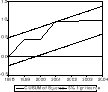

Le test représenté par le graphique ci-dessous

est fait sur les variables utilisées pour l'estimation 5.

On constate pour ce test que les

coefficients du modèle pris dans son ensemble sont stables. Mais

à partir de 2001, on constate qu'il y a une modification et la courbe

atteint le seuil maximum. Ceci peut s'expliquer par l'augmentation aiguë

de l'inflation en cette année passant de 1% en 2000 pour se situer

à 4,5% en 2001 et la baisse des taux d'intérêt directeurs

durant cette période.

II- L'évolution de la masse monétaire

et la croissance économique au Cameroun

Pour les modèles nous permettant d'analyser l'impact

de la politique monétaire sur la croissance économique au

Cameroun, nous avons utilisé l'équation suivante :

ÄPIBt = b0 +

b1ÄMt.

Nous avons utilisé les données secondaires

issues des bases de données de la BEAC ,Banque de France, etc. La

régression simple nous a permis de faire l'estimation. Le signe attendu

du coefficient b1 est positif. Le logiciel E-Views a

été utilisé pour le traitement des données.

1) Les résultats des tests

L'estimation de l'équation de croissance

révèle l'existence d'une relation entre la masse monétaire

de la période t avec la croissance du PIB de la même

période. La méthode des moindres carrés ordinaires est

utilisée pour déterminer le coefficient de l'équation de

régression. Ainsi les tests nous ont donné les résultats

consignés dans le tableau 2.

Tableau 2 : les résultats des

estimations de l'équations de la croissance

économique

|

coefficients

|

t de student

|

Probabilités

|

|

C

|

0,742

|

0,984

|

0.342

|

|

ÄM2

|

0,263

|

4,204

|

0.001

|

|

R²

|

0,576

|

|

|

|

R² ajusté

|

0,543

|

|

|

|

F

|

17,667

|

|

0,001

|

|

DW

|

1,425

|

|

|

Source: nos calculs

Le tableau 2 est le résumé des plusieurs tests

faits à base de l'équation de la croissance. Ainsi à

présent, il est important de passer à l'interprétation de

ces résultats.

2) Analyse des résultats

Il s'agit ici de vérifier si la variable exogène

contribue à l'explication de la variable endogène, par le test de

student. De donner la significativité globale du modèle par la

comparaison de la valeur du F, Fischer calculée à celle lue sur

la table de Fischer. La vérification de la qualité de

l'ajustement à travers le R². Nous n'oublions pas le signe du

coefficient.

- Etude du signe : le coefficient b1 a

confirmé le signe attendu c'est-à-dire le signe positif. Ainsi

donc la croissance économique est liée à la masse

monétaire par une relation positive. Ceci explique l'impact positif des

instruments de la politique monétaire par rapport à la croissance

économique.

- Le test de Student : la lecture de la valeur

théorique du t sur la table de Student, nous permet de dégager

comparativement à la valeur empirique l'enseignement suivant : la

variable exogène a un t empirique de 4,204 qui est supérieur

à la valeur de t lue sur la table (2,160) à un seuil de 5%. Ce

qui fait dire que la masse monétaire contribue d'une manière

significative à l'explication de la croissance économique.

- Le test de Fischer : la régression de

l'équation de croissance affiche un F* de Fischer de 17,667 ce qui est

largement supérieur à la valeur théorique de F (4,67) au

seuil de 5%. Avec une probabilité de 0,001 on constate que le

modèle est globalement significatif c'est-à-dire l'explication de

la croissance économique par la masse monétaire est

réelle. Ce test confirme la corrélation positive entre le taux de

croissance de la masse monétaire de la période t et le taux de

croissance du PIB de la même période.

- Le coefficient de détermination : ce test nous a

permis de mesurer la qualité de l'ajustement. Il nous suggère que

la variable exogène explique à 57,6% la variable endogène

c'est-à-dire la croissance du PIB réel. Ainsi la qualité

de l'ajustement est moyenne. Ceci peut être dû à l'absence

de certaines variables qui n'ont pas été prises en

considération dans le modèle. Mais, ce test montre que la

croissance de la masse monétaire explique en une grande partie relative

le taux de croissance de la même période.

- Le test de Durbin - Watson : pour ce modèle de

la croissance, le DW est de 1,425 ce qui n'appartient pas à l'intervalle

]1,08 ; 1,36[ . Ainsi, on conclut qu'il n'y a pas auto-corrélation

positive entre les erreurs du modèle.

- Le test de Cusum SQ fondé sur la dynamique de

l'erreur de prévision, permet de détecter les

instabilités structurelles des équations de régression au

cours du temps. L'idée générale de ce test est

d'étudier l'évolution au cours temps de l'erreur de

prévision normalisée, ainsi on appelle résidu

récursif une succession de prévision calculée entre t-1

pour t. Si les coefficients sont stables au cours du temps, alors les

résidus récursifs doivent restés dans l'intervalle

défini par les deux droites. Dans le cas contraire les coefficients sont

instables.

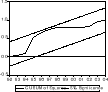

Pour le modèle de la croissance on a le résultat

suivant :

A la lecture ce graphique, le constat qui se dégage est

la stabilité du coefficient durant la période 1992 à 2004.

On peut expliquer ce fait par le maintient de la croissance du PIB dans un sens

progressiste avec des faibles régressions.

En résumé, la croissance de la masse

monétaire de la période t a un impact sur la croissance

économique de la même période. Elle s'ajuste à 57,6%

à la croissance de l'activité économique. Cette

explication de la croissance économique par la croissance de la masse

monétaire de la même période est significatif à 5%

(F* = 17,677).

Après ces différentes interprétations, il

est important de passer à présent aux différents

enseignements et recommandations tirer de ce travail.

Section II : les instruments de la

politique monétaire utilisés au Cameroun face à

l'inflation et la croissance économique

Une étude tournée vers des

considérations économiques de nos résultats nous renseigne

sur les effets de la politique monétaire appliquée au Cameroun

sur l'inflation et la croissance économique. Ainsi, les

différents tests nous ont permis de vérifier si les relations

théoriques déterminées précédemment sont

validées ou non. Les résultats statistiques expliqués

ci-dessus nous fournissent d'une part des repères empiriques pour

vérifier nos hypothèses et d'autre part d'en tirer les

enseignements pour des recommandations utiles pour l'économie

Camerounaise.

I - Vérification des

hypothèses

La première partie de ce travail nous a permis

d'établir des relations théoriques entre plusieurs concepts et de

proposer des réponses aussi théoriques à nos

différentes préoccupations. Ainsi après avoir fait de

nombreux tests, il sera question dans ce paragraphe de procéder à

la vérification empirique de la validité ou non de nos

réponses du départ. Nous ferons cette analyse d'une part pour

l'inflation et d'autre part pour les effets de la politique monétaire

sur la croissance économique au Cameroun.

1) En ce qui concerne l'inflation

Le modèle qui nous a permis d'analyser l'inflation a

été inspiré de l'hypothèse

H1 : les taux d'intérêt directeurs de

la BEAC influencent négativement l'inflation.

L'analyse des concepts de cette hypothèse met en

relation les taux d'intérêt directeurs et l'inflation. Dans cette

relation, les signes des coefficients des taux d'intérêt nous

intéressent pour l'appréhension de l'impact de ces taux sur

l'inflation. Ainsi l'analyse statistique de nos résultats montre que le

TIAO a un impact positif sur l'inflation (coefficient 12,736), ce qui contredit

la relation théorique définie dans la première partie de

ce travail. Par contre le TIPP avec un coefficient négatif (-8,572)

confirme la relation théorique, le signe attendu est obtenu.

Cette contradiction des signes des coefficients des taux

d'intérêt directeurs, nous amène à se poser des

questions. Ainsi nous avons cherché à savoir lequel d'entre les

taux d'intérêt est plus corrélé à l'inflation

ou encore lequel contribue plus à l'explication de l'inflation. Nous

avons trouvé que les deux taux d'intérêt sont

corrélés d'abord entre eux d'une manière significative au

niveau de 1% avec un coefficient de corrélation de 0,982. Ceci nous

permet de dire que pour ressentir l'effet de la politique monétaire sur

l'inflation, il faut utiliser simultanément ces deux taux

d'intérêt directeurs. Individuellement, le TIAO et plus

corrélé à l'inflation avec un coefficient de

corrélation de 0,621 à un niveau de significativité de 5%

et de sens positif c'est-à-dire lorsque le TIAO augmente, l'inflation

augmente selon nos résultats. Par contre, le TIPP est

corrélé à l'inflation pas de manière significative,

mais dans un sens négatif si on ne considère pas les valeurs

manquantes de 1990 à 1993 (coefficient de corrélation de -0,086).

Ceci dit lorsque le TIPP augmente, l'inflation baisse.

Si le coefficient du TIPP en valeur absolue est

supérieur au coefficient du TIAO, on dit alors que les taux

d'intérêt directeurs influencent à la baisse l'inflation.

Par contre, si le coefficient du TIAO est supérieur au coefficient du

TIPP en valeur la décision de savoir la position de l'effet de ces taux

sur l'inflation dépendra de l'écart qu'il y a entre ces

différents taux d'intérêt. Ceci est le cas de nos

résultats (coefficient TIAO = 12,736 et coefficient TIPP = -8,372),

ainsi si l'écart entre ces taux ne permet pas au TIAO de rattraper le

TIPP alors les taux d'intérêt directeurs auront un effet

négatif sur l'inflation. Si cette différence est minime alors on

aura un effet positif. Ainsi pour analyser l'effet de la politique des taux

d'intérêt directeurs sur l'inflation, il est important de saisir

l'écart existant en les deux taux intérêts. En effet, au

Cameroun une augmentation du TIPP réduit l'inflation, de même une

réduction du TIAO influence à la baisse l'inflation. L'inflation

importée n'influence pas trop l'inflation au Cameroun. Mais, il convient

de noter qu'au plan théorique, les déterminants

non-monétaires de l'inflation sont : l'inflation par les

coûts, l'inflation par la demande et l'inflation importée. De ce

fait, l'hypothèse H1 de notre travail ne

peut être validée.

2) En ce qui concerne la croissance

économique

L'équation de croissance est fondée sur

l'hypothèse H2 : la croissance de la masse

monétaire a un impact faible sur la croissance économique au

Cameroun.

L'estimation de cette équation révèle

l'existence d'un impact significatif mais relativement faible de la croissance

de la masse monétaire sur la croissance économique au Cameroun.

Les résultats de notre travail concluent à une relation positive

entre la croissance de la masse monétaire et la croissance

économique.

Nos résultats confirment les études

menées par Paho (2005) qui montre que la variable masse monétaire

de la même période exerce une influence positive et faible sur la

croissance économique. Le fait d'expliquer la croissance

économique par la seule variable à savoir la croissance de la

masse monétaire joue sur la qualité de l'ajustement (R² =

0,576). Ceci explique aussi la faible efficacité des instruments de la

politique monétaire à atteindre l'objectif final de croissance

économique. Les résultats de nos tests confirme nos

spéculations théoriques de la première partie

c'est-à-dire l'hypothèse H2 de notre

travail se trouve validée.

En fait, nos résultats insistent sur

l'amélioration de l'efficacité des instruments de la politique

monétaire utilisés au Cameroun. Pour cela, il faut agir sur

certains instruments du nouveau dispositif de la politique monétaire de

la zone.

II - Les enseignements des modèles pour des

instruments de politique monétaire plus efficace

La présente étude a montré que les taux

d'intérêt directeurs en particulier le TIAO a un effet positif sur

l'inflation, par contre le TIPP a un effet négatif sur l'inflation et

que la croissance de la masse monétaire a un impact faible sur la

croissance économique. Toutefois ces effets demeurent relativement

faibles.

Ainsi, une amélioration des instruments et des

mécanismes de transmission de la politique monétaire au secteur

réel au Cameroun s'avère indispensable. Les objectifs majeurs de

la politique monétaire et des crédits sont les mêmes dans

presque tout les pays. Mais, il n'en va pas de même des techniques

à mettre en place pour y parvenir. Celles-ci varient

considérablement d'un pays à un autre selon le niveau de

développement et la structure financière de chaque pays. Du fait

de la faiblesse de revenu et de l'épargne, le Cameroun est constamment

confronté à un manque des capitaux nécessaires au

financement de l'économie. A cette cause structurelle, il faut ajouter

que au Cameroun, la masse monétaire est soumise à des fortes

fluctuations saisonnières, conséquences du caractère

cyclique de la production agricole. C'est dire que l'action du contrôle

de crédit des autorités monétaires camerounaises doit

avant tout avoir pour objectif d'ajuster la liquidité globale au besoin

de l'économie. Ceci veut dire qu'il faut mettre l'accent sur les

instruments ayant une action sur la liquidité bancaire (politique des

taux d'intérêt, open market et l'escompte).

De plus, on sait que l'objectif final de la politique

monétaire de la BEAC est la stabilité monétaire. Ainsi,

pour la BEAC dont la monnaie est rattachée à l'Euro par une

parité fixe, l'objectif de stabilité monétaire signifie un

taux d'inflation faible et un taux de couverture extérieure de la

monnaie suffisant (minimum 20%). Pour évaluer le risque pesant sur cet

objectif, la BEAC doit suivre étroitement l'évolution des

agrégats monétaire (taux de croissance de la masse

monétaire et de crédit à l'économie). Elle doit

utiliser les instruments appropriés pour les actions à mener.

En ce qui concerne l'action par la quantité, la BEAC

s'appuie sur l'exercice de la programmation monétaire pour arrêter

les objectifs de croissance des agrégats monétaires et de

refinancement compatible avec la réalisation de l'objectif de

stabilité des prix (faible inflation). L'action par les taux

d'intérêt inscrit dans le cadre de la nouvelle politique

monétaire d'après 1990 de la BEAC doit être dynamique et

plus souple. Ainsi, le gouverneur de la BEAC doit fixer les taux

d'intérêt directeurs en fonction des objectifs de la politique

monétaire et surtout de l'évolution de l'économie

nationale et mondiale.

Le taux d'intérêt exerce une influence sur le

comportement des agents économiques. Ainsi la hausse des taux

d'intérêt peut décourager la consommation et stimuler

l'épargne, ce qui peut être source de surliquidité des

banques commerciales. Pour cela donc, la BEAC doit baisser son taux

d'intérêt d'appel d'offre (TIAO) et augmenter le TIPP pour

influencer les différents taux à la baisse et encourager la

consommation pour diminuer la surliquidité bancaire. La non

répercussion des variations des taux d'intérêt directeurs

sur les taux d'intérêt nationaux peut avoir un impact important

sur l'activité économique.

Conclusion

Au total dans ce chapitre, nous avons eu à

présenter les différents résultats de nos tests qui nous

ont permis de rejeter et d'accepter certaines de nos hypothèses. De ces

différents résultats, nous avons tiré des enseignements et

avons fait des recommandations. Ainsi pour une amélioration de

l'efficacité des instruments de la politique monétaire

utilisés au Cameroun, le travail est loin d'être achevé.

CONCLUSION GENERALE

Rappel de l'objet

Notre travail dont le thème s'intitule :

« Politique monétaire : efficacité des

instruments utilisés au Cameroun », avait pour objet

de faire une analyse empirique de l'efficacité des instruments de la

politique monétaire par rapport à la stabilité des prix et

la croissance économique depuis la reforme de 1990. Nous avons

défini l'efficacité comme la capacité à

réaliser un objectif visé. Ainsi ce travail s'est

déroulé autour de ces questions :

- Les instruments de la politique monétaire

utilisés au Cameroun sont ils efficaces ?

- Quels sont les instruments théoriques de la politique

monétaire ?

- Quelles sont les relations qui existent entre les

instruments de la politique monétaire et les objectifs de

stabilité des prix et de la croissance économique au

Cameroun ?

L'objectif de notre recherche était de voir si les

instruments de la politique monétaire sont d'un grand apport dans la

lutte contre la pauvreté au Cameroun, indirectement à travers la

réalisation des objectifs de stabilité des prix (faible

inflation) et de croissance économique.

Rappel des hypothèses

Dans le souci de mener à bien notre recherche, nous

avons à partir de la littérature et des travaux empiriques

déjà menés dans le domaine de la politique

monétaire, formulé deux hypothèses à

savoir :

H1 : les taux d'intérêt

directeurs de la BEAC influencent négativement l'inflation.

H2 : la croissance de la masse

monétaire a un impact faible sur la croissance économique au

Cameroun.

La démarche adoptée nous a permis de retenir

plusieurs variables qui ont été utilisées dans la

régression. Le logiciel d'analyse économétrique E-Views

nous a permis de réaliser les estimations de nos équations de

régression. L'estimation par la méthode des moindres

carrés et les tests statistiques réalisés ont donné

les résultats suivants :

Le test de Fischer permet de dire que le modèle de

l'inflation pris dans son ensemble est globalement significatif à 1%. Le

modèle de la croissance quant à lui est aussi globalement

significatif au même seuil.

L'analyse des signes et le test de Student nous ont conduit

à la conclusion suivante : le TIAO a une influence positive sur

l'inflation tandis que le TIPP a une influence négative sur l'inflation.

La croissance de la masse monétaire exerce un effet positif significatif

sur la croissance économique. Ainsi notre hypothèse

H1 n'est pas validée, par contre

l'hypothèse H2 est validée.

Par ailleurs le Durbin-Watson montre que les erreurs ne sont

pas auto corrélées. Les données utilisées ont

été recueillies dans les documents statistiques et les sites

internet de la BEAC, la Banque de France et la Banque Mondiale de 1990 à

2004.

Rappel des résultats

Les régressions multiple et simple que nous avons

effectuées à l'aide du logiciel E-Views nous ont donné les

résultats suivants :

Les modèles utilisés sont globalement

significatifs au seuil de 1%, la plupart des variables exogènes

contribuent significativement à l'explication des différents

phénomènes au seuil de 5%. Certains signes attendus n'ont pas

été obtenus, mais les coefficients demeurent stables dans

l'ensemble. Ces résultats nous ont permis de rejeter d'une par

l'hypothèse H1 et de valider

l'hypothèse H2. Ce qui n'a pas

confirmé l'influence négative des taux d'intérêt

directeurs sur l'inflation, mais le faible impact de la masse monétaire

sur la croissance économique au Cameroun a été

confirmé.

Les limites de la recherche

Le thème de ce travail étant de

l'actualité économique, il est inconcevable d'assister à

ce débat sans travail scientifique. Il y a lieu de rappeler que tout

travail de recherche expose son auteur à des critiques de tout ordre.

Les critiques scientifiques résultent en fait des limites

constatées dans ce travail tant sur le plan de la forme, du fond et de

la méthodologie. Ainsi, ce travail initiateur à la recherche

présente des possibilités de biais non seulement sur les

variables retenues, mais aussi des tests, qui ne peuvent pas forcement

être parfaits dans l'ensemble.

Axe futur de recherche

Du fait de la mise en oeuvre de la même politique

monétaire dans la zone BEAC cette recherche pourra s'étendre

à l'ensemble des pays de la zone BEAC. De même, dans le futur, il

est important de voir l'influence de tous les instruments de la politique

monétaire dans le contexte de la BEAC sur tous les objectifs finaux de

la politique monétaire.

BIBLIOGRAPHIE

Ouvrages

1) AFTALION F. et LOSQ E. (1985), Les

taux de change, PUF, Que Sais-je ? 1e édition,

Paris.

2) BASSONI M. et BEITONE A. (1997),

Monnaie, théorie et politique, Sirey, 2e

édition, Paris.

3) DESCAMPS C. (1997), Analyse

économique, Vuibert, 1e édition, Paris.

4) GILLIS M., PERKINS D. H., ROEMER M. et SNODGRASS

D. R. (1990), Economie du développement, De Boeck

Université, 2e édition, Bruxelles.

5) GREFFE X. (1993), Comprendre la

politique économique, Economica, Paris.

6) LELARGE G. (1990), Economie :

macroéconomie, l'entreprise et son environnement, CLET,

5e édition, Paris.

7) MANKIW G. (2003),

Macroéconomie, De Boeck Université, 3e

édition, Bruxelles.

8) SALLES P. (1979), La vie

économique : les mécanismes économiques et les

systèmes économiques, Tome 2, édition André

CASTEILLA, 2e édition, Paris.

9) SILEM A. et ALBERTINI J. M. (2004),

Lexique d'économie, Dalloz, 2e édition,

Paris.

10) STIGLITZ J. E. (2000), Principes

d'économie moderne, De Boeck Université, 2e

édition, Bruxelles.

Articles

11) BEKOLO EBE B. (1997), « La

politique monétaire au Cameroun : évolution,

caractéristiques et fondements théoriques depuis la fin des

années 80 », GEREA Working Paper, WP-97-04,

février.

12) BLACK R., COLETTI D. et MONNIER S.

(1998), « Les coûts et les avantages de la stabilité des

prix », Document d'Etude et de Recherche, Banque de

Canada.

13) BRUNELL D. et PATAT J. P. (1983),

« Dix ans de régulation monétaire (les incidences de

l'encadrement du crédit) », Cahiers économiques et

monétaires, 2e volume, n° 18, Banque de

France-Université, novembre-décembre, pp. 5-123.

14) CARSTENS A. et JACOME L. I. (2005),

« Le domptage du monstre », Finances et

Développement, volume 42, n°4, décembre, pp. 26-29.

15) CHAMBAS G., COMBES J L., GUILLAUMONT P.,

GUILLOMONT S. et LAPORTE B (1999), « Burkina Faso : les

facteurs de la croissance à long terme », OCDE programme

de recherche sur l'Afrique émergente, rapport provisoire,

octobre

16) FRIEDMAN B. M. (2000),

« Monetary Policy », NBER Working Paper 8057.

17) HOCHRAICH D. (1998), « Crise

financière compétitivité dans les pays de l'Asie, au

delà de la crise monétaire », Les études du

CERI, n° 42, juin.

18) HOGGARTH G. (1996),

« Introduction to Monetary Policy », Handbooks in

Central Banking, n° 1, Bank of England, may.

19) ICARD A. (1983),

« Régulation monétaire et équilibre

extérieur », Cahiers économiques et

monétaires, 2e volume, n° 18, Banque de

France-Université, novembre-décembre, pp. 231-256.

20) JOSEPH A. (1998), « Quels

moyens mettre en oeuvre pour faciliter l'accès des entreprises au

crédit bancaire ? Le cas du Cameroun », Document de

Travail, DT/98/04.

21) MAMALEPOT J. F. (2004), « La

politique monétaire en Afrique Centrale », BEAC-Etudes et

Statistiques, n° 285, juillet, pp. 3-21.

22) NUBUKPO K. (2003),

« L'efficacité de la politique monétaire de la Banque

Centrale des Etats de l'Afrique de l'Ouest depuis la libéralisation de

1989 », version provisoire, novembre.

Mémoires

23) MIKOT R. P. (2004), « Les

déterminants de l'inflation au Cameroun », Mémoire

de Maîtrise en Economie Monétaire et Bancaire,

Université de Ngaoundéré, année académique

2003-2004.

24) PAHO MAHONDE Y. (2005),

« Politique monétaire et croissance économique au

Cameroun », Mémoire de Maîtrise en Economie

Monétaire et Bancaire, Université de

Ngaoundéré, année académique 2004-2005.

Sites Internets

1) www.beac.int

2) www.worldbank.org

3) www.banque_france.fr

|