II.2.2 Étude théorique et travaux

antérieurs

II.2.2.1 Étude théorique des

expressions

II.2.2.1.1 Viabilité

Les institutions de micro finance (IMF) répondent

depuis plusieurs décennies à un besoin permanent de la part des

populations exclues des systèmes bancaires formels. Elles sont devenues

des partenaires indispensables au développement social et

économique et doivent s'adapter en permanence aux besoins des

populations. Pour la plupart créées à l'initiative de

projets de développement, elles doivent survivre au retrait de

l'opérateur. L'enjeu repose donc pour les institutions sur leur

capacité à inscrire leur action dans la durée. Les

institutions pérennes sont celles qui ont acquis leur autonomie sur les

plans :

- Organisationnel et technique,

- Financier

- Institutionnel et social.

L'autonomie organisationnelle et technique

Par autonomie organisationnelle, on entend habituellement la

capacité d'une institution de micro finance à être

gérée localement, après le retrait d'une éventuelle

assistance technique extérieure (par exemple, d'une organisation non

gouvernementale (ONG) internationale). La pérennité de

l'institution repose avant tout sur les capacités de ses ressources

humaines, ce qui suppose une répartition claire des fonctions

(direction, opérations, audit, ressources humaines,&) et des

procédures codifiées afin d'être rigoureusement

appliquées. Le contrôle des opérations et du respect des

procédures au sein de l'institution est un facteur clé de son

professionnalisme et de sa maîtrise des risques. Tout ceci se

décline au travers du système d'information et de gestion qui

doit fournir aux dirigeants des indicateurs précis et exhaustifs de la

marche de l'institution. Ensuite les produits proposés doivent

être en adéquation avec les besoins de la population servie.

Raison pour laquelle suivant le contexte, le public ciblé, l'histoire de

l'institution, telle ou telle méthodologie d'octroi sera

préférée à telle autre. Dans un milieu fortement

enclavé, on s'efforcera par exemple de s'appuyer sur des villageois

bénévoles dans la gestion des opérations de manière

à réduire les coûts et une partie des risques. En milieu

urbain, l'organisation sera bâtie autour de petites agences capables

d'accueillir une clientèle de proximité.

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 35

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

L'autonomie financière

L'autonomie financière de l'institution reflète

la capacité à couvrir ses charges par ses produits d'une part et

à bâtir une solide structure financière d'autre part. Les

produits financiers de l'institution proviennent essentiellement de

l'intérêt perçu sur les crédits octroyés. Il

est donc primordial de fixer un niveau de taux d'intérêt qui

permette de faire face aux différentes charges de l'institution,

à savoir :

- le coût des ressources prêtées, autrement

dit l'intérêt que l'institution va elle-même verser sur ses

emprunts de capitaux et sur l'épargne collectée,

- l'impact éventuel de l'inflation sur les fonds

propres,

- les charges d'exploitation, frais de personnel, de

déplacement, d'opérations et de collecte de l'épargne,

d'amortissement,

- les provisions pour créances douteuses,

c'est-à-dire les dépenses liées au risque de

non-remboursement des prêts.

Le taux d'intérêt doit également permettre

de dégager une marge supplémentaire destinée à

renforcer les fonds propres de l'institution. Le volume d'activité,

déterminé par le niveau du portefeuille de prêts, doit

être suffisant pour couvrir les charges engendrées par le

système. Suivant le contexte, l'institution fera appel à plus ou

moins de personnel, sera amené à effectuer plus ou moins de

déplacements. En fonction du niveau des charges incompressibles, un

certain volume d'activité est nécessaire. Un

élément essentiel dans la maîtrise des charges est la

capacité de l'institution à se faire rembourser - selon le CERISE

«En général les institutions de micro finance doivent

avoir un taux de recouvrement proche de 100% pour être

viables»7. Compte tenu des volumes financiers en jeu,

plusieurs fois supérieurs au total des charges, le non-remboursement

d'une créance peut être fatal à l'institution en

occasionnant des pertes trop lourdes à absorber. La connaissance du

client et de son projet, une confiance réciproque, une extrême

rigueur dans la collecte des échéances de prêt et leur

suivi, sont les principaux facteurs permettant un bon remboursement des

créances. Enfin la prévention des détournements par le

personnel ou des attaques à l'occasion de transferts physiques de fonds

fait partie des éléments de la pérennité. La

solidité de la structure financière de l'institution

dépend à la fois de son

7 Comité d'Échange, de Réflexion

et Information sur le Système d'Épargne-crédit(CERISE),

Défis et Contrainte de viabilité financière des

systèmes de microfinance, 1999, P.10

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 36

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

niveau de solvabilité et de sa maîtrise du risque

d'illiquidité. La solvabilité s'analyse par le rapport des fonds

propres de l'institution (prêts subordonnés, capital social, parts

sociales, bénéfices antérieurs accumulés) sur les

créances. En effet, en cas de non-remboursement, seuls les capitaux

propres de l'institution lui permettront de faire face. Selon le CERISE

« Un ratio de 20% est généralement admis comme une norme

prudentielle »8. Le risque d'illiquidité existe

quand l'institution prête à long terme des ressources

(épargne, emprunts) disponibles sur le court terme uniquement. La

préoccupation des dirigeants de l'institution est de veiller à ce

que les ressources et les emplois se correspondent en

échéance.

L'autonomie institutionnelle

La répartition du pouvoir au sein de l'organisation

entre salariés et propriétaires (quels que soient ces derniers,

membres élus, actionnaires extérieurs) constitue un facteur

clé de la gouvernance de l'institution. Les administrateurs sont les

garants de l'intégrité du système et doivent à la

fois être capables de tirer la sonnette d'alarme'' en cas de risques

importants, et de garantir sur la durée le respect de la vocation

sociale de l'institution de micro finance. La culture d'entreprise qui fonde

les rapports entre les salariés de l'IMF doit être forte et

basée sur le respect des clients, qu'ils soient propriétaires ou

non de l'institution. La reconnaissance légale permet à

l'institution de fonctionner dans un cadre clair. La réglementation

impose un minimum de rigueur mais offre également une protection face

à un environnement souvent informel et risqué. L'existence d'une

réglementation spécifique aux institutions de micro finance est

aussi un moyen d'améliorer la compréhension de ce secteur par les

autorités.

Viabilité financière des IMF

Elle peut être définie comme sa capacité

à couvrir par ses produits, l'ensemble de ses charges et dégager

une marge pour financer sa croissance. En d'autres termes, c'est « la

capacité qu'a une IMF de mener ses activités en se passant des

subventions sous forme de prêts confessionnels ou de dons

»9. Cependant une étude du CGAP (1995)

10souligne que « la micro finance est une

8 Comité d'Échange, de Réflexion

et Information sur le Système d'Épargne-crédit(CERISE),

Défis et Contrainte de viabilité financière des

systèmes de microfinance, 1999, P.12

9 Définition de MicroBanking Bultin (2005)

10 D'après cette étude, par le

passé, le recours aux crédits subventionnés ou

ciblés a entrainé des échecs fulgurants donnant naissance

à une génération de sceptiques.

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 37

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

activité qui ne peut être

financièrement viable »11 .En effet selon l'opinion

Général les petits prêts sont trop coûteux à

mettre en oeuvre et les profits qui en découle sont insignifiant pour

permettre à l'opération d'être rentable. Brau et Woller

(2004) montrent qu'a la différence des établissements financiers

du secteur formel, la plupart des IMF ne sont pas viables financièrement

.Selon eux ,beaucoup d'IMF ne fonctionnement pas sans les subventions qu'ils

reçoivent de la part des gouvernements et d'autres bailleurs de

fonds12 .Cette idée est également défendue par

Hermès et Lensink (2007) qui soutiennent que, du fait que les

coûts inhérents de produits et de services de la micro finance

sont très élevés, la plupart des IMF ne sont pas viables

financièrement et dépendent des subventions des donateurs

.Toutefois, Littlefield et Rosenberg (2004) soulignent que les IMF peuvent

couvrir l'intégration de leurs charges ,si elles offrent leurs services

avec des marges d'intérêts adéquates , une recherche

constante de l'efficacité et une politique agressive de recouvrement des

prêts .Ainsi, Morduch (2000) insiste sur la nécessité de

continuer à servir les « pauvres » avec des IMF viables

financièrement , en développant la capacité

institutionnelle et management des ces IMF et en incitant à des

nouvelles innovations et expérimentations dans le domaine de la micro

finance. Gerbons et Mechan (2000) estiment que les IMF doivent adopter les

stratégies du modèle commercial à but lucratif parce

qu'à mesure que les IMF commencent à se libérer de leur

dépendance envers les subventions et à agir conformément

aux normes bancaires sérieuses, elles se verront dans l'obligation de

contenir leurs coûts .Cela va entraîner non seulement une meilleure

qualité des prestations pour les emprunteurs, mais également

faciliter l'atteinte de la viabilité financière.

C'est dans cette même veine que Von Pischke (1996) note

qu'un compromis entre viabilité financière , la portée et

l'impact social auprès des pauvres est possible .A cet égard

Navajas et al (2000) soulignent que les IMF qui ont une autosuffisance

financière véritable auront tendance à cibler davantage

des clients qui sont légèrement au-dessus de la pauvreté

et d'autres qui sont légèrement en dessous de la pauvreté

, car ces IMF seront en mesure de bénéficier des économies

d'échelle en étendant leurs prêts aux clients marginalement

pauvres et aux non-pauvres .Par ailleurs, Holis et Sweetman (2001) ont

montré que les institutions de micro crédits

11 Morduch (2009) souligne que la question des

subventions engendre des positionnements divergents déterminants pour la

pérennisation des IMF à cause des échecs

avérés des politiques de crédits subventionnés par

des États pour favoriser l'émergence d'institutions viables

financièrement.

12 Ils expliquent queMorduch (2000) estime à 1%

le nombre d'IMF autosuffisantes financièrement et 5% qui le seront dans

un avenir proche.

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 38

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

en Irlande au 18ème et 19ème siècle ont

été viables financièrement pendant plus de cent ans

grâce à leur capacités à s'adapter à

l'environnement économique et financier et al (2001) en comparant la

performance de l'IMF indonésienne Bank Rakyat à celle du secteur

bancaire formel pendant la crise financière de l'Est Asiatique ont

montré que la performance de l'IMF Rakyat était meilleur si l'on

compare les taux de remboursement et d'autres ratios de portefeuille.

II.2.2.1.2 Contrôle interne

Les définitions du contrôle interne sont

nombreuses et ont eu le plus souvent comme auteurs des organisations

professionnelles de comptables.

Pour le conseil de l'ordre des Experts Comptables 13

« Le contrôle interne est l'ensemble des sécurités

contribuant à la maitrise de l'entreprise. L'application des

instructions de la Direction est de favoriser l'amélioration des

performances. Il se manifeste par l'organisation, les méthodes et les

procédures de chacune des activités de l'entreprise, pour

maintenir la pérennité de celle-ci »

Selon le comité de Bâle sur le

contrôle14 « Le contrôle interne désigne

les mécanismes mis en place par l'institution pour surveiller les

risques avant et après les opérations. ». Les

principaux objectifs du processus de contrôle interne au sein d'une

institution financière sont les Suivants :

1. Vérifier l'efficience et l'efficacité des

opérations

2. Assurer la fiabilité et l'exhaustivité des

données financières et de l'information de gestion

3. Garantir la conformité aux lois et

réglementations en vigueur

En résumé, Le contrôle interne est un

dispositif d'une entreprise, défini et mis en oeuvre sous

responsabilité, qui contribue à la maitrise de ses

activités, à l'efficacité de ses opérations et

à l'utilisation efficiente de ses ressources.

13 Définition du contrôle interne

donnée par le conseil de l'ordre des experts comptables, Dispositif du

contre interne.1977

14 Le comité de Bâle est un groupe

d'instances de supervision créé par les gouverneurs des banques

centrales des pays membres du Groupe des Dix qui a mis au point un dispositif

destiné à l'évaluation des systèmes de

contrôle interne des institutions financières ,1998

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 39

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

Pour être efficace, le contrôle interne doit

théoriquement être plutôt préventif et

détectif que répressif15. L'objectif ultime du

contrôle interne demeure dans la maîtrise des risques

inhérents aux activités de l'institution et à la conduite

de ses opérations de la façon la plus efficace et

sécurisée possible. Il est par conséquent crucial que

chaque SFD, quelles que soient sa taille et sa maturité, soit en mesure

d'évaluer la qualité de son dispositif de contrôle interne

afin de pourvoir aux éventuelles faiblesses de ce dernier et ainsi

limiter ses risques tout en gagnant en efficacité, en phase avec ses

objectifs et sa stratégie. Il appartient à chaque institution de

mettre en place un dispositif de contrôle interne adapté à

sa situation.

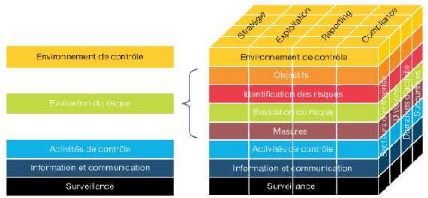

Les composantes du contrôle interne

COSO16est un référentiel

international qui donne une définition standard du contrôle

interne et créé un cadre pour évaluer l'efficacité

de ce dernier

Figure 1 : Concept-cadre d'un système de

contrôle interne

Source : Guide méthodologique de

contrôle interne, Avril 2011

Les huit composants du cadre conceptuel COSO II doivent

être considérés sous deux dimensions: ils s'étendent

sur les différentes unités d'entreprise (les départements)

mais se

15 Circulaire IML 98/143 telle que modifiée par

la circulaire CSSF 04/155 - Commission de Surveillance du Secteur Financier

à Luxembourg)

16 Committee Of Sponsoring Organizations of the

Treadway Commission

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 40

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

déclinent aussi, selon les objectifs, sur des aspects

de stratégie, d'activité commerciale opérationnelle,

d'émission de rapports et de respect des prescriptions.

- L'environnement de contrôle constitue

le cadre d'exploitation du SCI. De concert avec la Direction, le Conseil

d'administration précise ses attentes concernant les objectifs du

système de contrôle interne. Sur cette base, il en définit

l'étendue et le degré de développement. Il s'agit alors

non seulement de déterminer les domaines à couvrir mais aussi le

niveau de qualité souhaité pour le SCI.

- Chaque entreprise doit avoir conscience des risques auxquels

elle est exposée et savoir comment les piloter. La méthode de

l'évaluation de risque consiste souvent à

identifier, à analyser et à évaluer ces risques. La

réalisation des objectifs d'entreprise, dont le Conseil d'administration

et la Direction sont responsables, constitue toujours le point de départ

d'une évaluation efficace du risque.

- Les activités de contrôle

permettent de garantir que les mesures prises par la Direction en vue

de piloter les risques et de réaliser les objectifs sont

réellement mises en oeuvre. Pour plus d'efficacité, elles

devraient être intégrées le plus directement possible dans

les processus métiers. Selon l'effet dans le temps, un contrôle

peut être préventif ou détecteur. Les contrôles

préventifs ont pour objectif de prévenir les erreurs. Cela peut

consister notamment à réglementer les compétences ou

à restreindre les accès au système par des mots de passe.

Les contrôles détecteurs sont par exemple des contrôles de

conformité et de concordance.

- Les voies d'information et de communication

doivent être définies afin que les collaborateurs

disposent des informations dont ils ont besoin pour effectuer les

contrôles nécessaires. Pour cela, les systèmes

d'information doivent garantir que toutes les informations importantes soient

collectées de manière fiable et ponctuelle et diffusées

convenablement. C'est le seul moyen, pour les personnes compétentes,

d'assumer leurs responsabilités. Dans ce contexte, la communication par

niveau occupe une place particulière. Pour ce qui est du SCI, les

collaborateurs doivent connaître leur rôle et leur

responsabilité ainsi que les imbrications avec d'autres unités

organisationnelles.

- La surveillance du SCI s'effectue à

différents niveaux. Des règles organisationnelles au sein de

l'entreprise permettent de surveiller le SCI au niveau des procédures.

Les supérieurs surveillent à ce que les contrôles soient

réellement effectués,

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 41

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

par exemple sur la base d'échantillonnages ou

d'observations. La Direction garantit une surveillance du SCI dans toute

l'entreprise en créant les conditions structurelles nécessaires

(attribution de responsabilités, création de systèmes

d'information appropriés, etc.), mais aussi en définissant une

procédure de rapport par exemple sur la présentation des

résultats du contrôle ou sur des constatations importantes pour le

SCI. Il est recommandé à ce sujet de désigner un

responsable SCI qui assume, sur mandat de la Direction, une part essentielle

des tâches de surveillance.

Les acteurs du contrôle interne

Très souvent le contrôle interne est

assimilé à la seule fonction de l'auditeur interne, dont le

rôle est vu comme le contrôleur ex-post des opérations

effectuées pas les personnels du SFD.

Le concept de contrôle interne dépasse cette

seule fonction et doit être vu comme l'environnement que met en place

l'institution en vue de la détection des erreurs et de la

prévention de la fraude. Il ne s'agit pas de vérifier a

posteriori les opérations. Le contrôle interne se conçoit

à deux niveaux : passif et actif.

Au niveau passif, l'organisation élabore un ensemble de

référentiels qui permettent à chacun de savoir quelles

sont ses tâches, comment et dans quelles limites doivent-elles être

effectuées.

Au niveau actif : le contrôle interne se décline

en autocontrôle, contrôle du supérieur hiérarchique,

contrôle de gestion, et finalement inspection par les auditeurs

internes.

L'assemblée Générale

(AG)

« L'assemblée Générale est

l'instance suprême de l'institution. Elle est constituée de

l'ensemble des membres ou de leurs représentants, convoqués et

réunis à cette fin conformément aux statuts.

»17

Le Conseil d'Administration (CA)

Le Conseil d'administration est l'organe directeur du SFD. Il

est responsable de diriger, d'influencer et de contrôler les affaires du

SFD. La gouvernance est la façon dont le Conseil d'administration exerce

son autorité, son contrôle et sa Direction du SFD.

Le Directeur ou le Gérant

17 Art 7 du Projet de Décret d'application de la loi

portant réglementation sur les SFD

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 42

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

Doté des ressources nécessaires

(financières et humaines), le Directeur ou le Gérant assure la

conduite des opérations du SFD en accord avec la stratégique

générale définie par le Conseil d'administration.

Le conseil de surveillance

« La fonction de contrôle doit être

confiée à une personne ou à un service spécialement

constitué à cet effet, disposant d'une indépendance

fonctionnelle et jouissant de prérogatives étendues quant au

champ de ses interventions et à la communication des

18

données des autres structures du SFD. »

L'auditeur interne

La fonction d'audit interne constitue un élément

majeur de la surveillance en continu du système de contrôle

interne, parce qu'elle fournit une évaluation indépendante du

caractère adéquat des politiques et procédures

établies et du respect de la conformité à ces

dernières. Il est essentiel que la fonction d'audit interne soit

indépendante du fonctionnement du SFD au quotidien et qu'elle ait

accès à l'ensemble des activités conduites par

l'organisation.

Les principes du contrôle interne

Le contrôle interne, pour être efficace, doit

répondre à certains principes clés tels que :

- Une culture de contrôle: Il incombe

au Conseil d'administration et à la Direction Générale de

souligner, dans les termes utilisés et les actions entreprises,

l'importance du contrôle interne; cela passe notamment par les valeurs

éthiques mises en avant par la Direction dans son comportement

professionnel, tant à l'intérieur qu'à l'extérieur

de l'organisation.

Les termes, actes et attitudes de ces deux instances affectent

l'intégrité, l'éthique et les autres aspects de la culture

de contrôle d'un établissement.

18 Annexe Dispositions organisant le contrôle au sein

des SFD de l'UMOA - Instruction relative à la mise en oeuvre du

contrôle dans les systèmes financiers décentralisés

des états membres de l'Union monétaire ouest africaine (UMOA),

2.1. Dispositions communes aux SFD, BCEAO

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 43

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

Si l'existence d'une forte culture de contrôle interne

ne garantit pas à une organisation d'atteindre ses objectifs, son

absence augmente les risques d'erreurs non décelées ou

d'irrégularités.

- la ségrégation des tâches

qui consiste à assigner à différentes personnes

la responsabilité de tâches d'un même flux qui pourraient

entraîner des erreurs ou encourager des comportements malhonnêtes

si elles étaient effectuées par un seul employé. Prenons

l'exemple d'un employé recevant une facture à payer, ce dernier

ne peut pas émettre l'ordre de paiement ni procéder au

paiement

- l'approbation collégiale qui

consiste à faire approuver une opération par plusieurs personnes

différentes, répartissant ainsi la responsabilité sur

plusieurs personnes. C'est le cas du comité de crédit

composé de plusieurs membres prenant une décision

collégiale

- vérifications croisées qui

peuvent se faire par l'audit interne ou par tout autre employé.

Consiste en la vérification du travail d'un

employé par un autre employé. Par exemple, le chef caissier peut

procéder au recomptage de la caisse après le caissier afin de

s'assurer que la procédure de contrôle interne à bien

été respectée.

- autorisations, délégations et pouvoirs

qui consistent à répartir au niveau adéquat les

pouvoirs de décision. Par exemple, une opération de

décaissement au guichet demandera plusieurs signatures selon le montant

décaissé. Plus le montant sera élevé et plus

l'autorisation de la transaction devra être faite une personne haut

placée dans la hiérarchie.

- le manuel de procédures est un des

éléments du cadre de référence interne du SFD. Les

procédures doivent être segmentées pour plus de

clarté avec un système de référence et d'index qui

permettent une navigation plus fluide et facilite la recherche des

utilisateurs.

Chaque procédure peut reprendre les informations

clés, comme la section, le sujet, la date de rédaction, la

référence, l'approbation, etc. Le contenu est libre et doit

être adapté au sujet de la procédure. Il peut être

purement directif pour des opérations simples comme la procédure

de fin de journée pour les caisses avec 2 ou 3 étapes clés

simples à effectuer, ou plus qualitatif comme une procédure de

décision d'octroi de crédit ou de montage d'un dossier de demande

de crédit.

Les procédures doivent être accessibles à

tous les employés (siège, union/faitière, caisses, et tout

autres points de service) et bénévoles (comme les membres du

Conseil) afin qu'elles soient respectées à tous les niveaux de

l'entité. La diffusion peut se faire informatiquement (par

réseau

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 44

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

intranet ou par e-mail) et physiquement (impression et

distribution aux personnes) afin de garantir l'accès permanent et sans

restriction à tous.

- la prévention et détection de la

fraude. En effet, dans le cadre des SFD, le risque de fraude est

important du fait même de la présence d'argent physique en grande

quantité et du nombre importants de petites transactions non

significatives.

- l'incidence des systèmes d'information

sur le dispositif de contrôle interne.

- évaluation du contrôle interne

qui consiste en une évaluation de l'efficacité et de

l'efficience du contrôle interne, c'est-à-dire savoir s'il est

toujours adapté à la structure et à l'activité du

SFD et si les procédures de contrôle interne sont bien connues,

appliquées et respectées par l'ensemble des employés.

- du personnel compétent et en nombre

suffisant afin de prendre des décisions dans le cadre de la politique

fixée et sur base de pouvoirs délégués, et afin

d'exécuter les décisions prises. Ces tâches sont

effectuées sur base d'une description détaillée

fixée par la Direction et dans le cadre d'un organigramme des fonctions

arrêté par elle. L'organigramme retient pour les différents

services ou départements leur structure et les liens

hiérarchiques et fonctionnels entre eux et avec la Direction. La

description des tâches à remplir par les exécutants

explique la fonction, les pouvoirs et la responsabilité de chaque

exécutant.

- la documentation des opérations :

Tout processus qui crée un engagement dans le chef de

l'établissement ainsi que les décisions y relatives doivent

être documentés. La documentation doit être tenue à

jour et conservée par l'établissement conformément

à la loi. Elle doit être organisée de telle manière

qu'elle puisse être aisément consultée par un tiers

autorisé.

II.2.2.1.3 Gestion des risques

Les IMF dotées d'un dispositif de gestion des risques

performant maintiennent la qualité de leur portefeuille de prêts,

évitent les crises de liquidité, réduisent les risques de

pertes dues à la fraude et aux erreurs humaines, et limitent les effets

des fluctuations de taux d'intérêt sur le long terme. Six

éléments clés sont inhérents à la

méthodologie ou aux opérations courantes d'une IMF, permettant

une gestion des risques efficaces.

La gestion des risques est le processus qui consiste à

contrôler l'éventualité et la gravité potentielle

d'un incident défavorable. Si les risques font naturellement partie de

l'offre

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 45

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

de crédit et de la finance d'une manière

générale, les IMF doivent tenter de les anticiper et

d'éviter les mauvaises surprises, telles que des

événements imprévus susceptibles de menacer leur

viabilité. La gestion des risques est une approche systématique

destinée à identifier, à mesurer, à surveiller et

à gérer les risques commerciaux au sein d'une institution.

Individuellement, chacune des six étapes de gestion des risques

décrites ci-dessous est prise en charge par des employés

différents. Ensemble, elles concernent néanmoins tous les

employés de l'institution.

La gestion des risques est un processus dynamique au cours

duquel l'IMF évalue continuellement la pertinence de son dispositif de

lutte contre les risques, et l'amende si nécessaire. Même si

l'évaluation révèle que l'IMF contrôle efficacement

ses risques, le processus de gestion des risques ne s'arrête pas

là. D'autres évaluations se succèdent à intervalles

réguliers, chacune testant la pertinence des nouveaux contrôles et

vérifiant les contrôles précédemment testés.

Les IMF opérant dans des environnements de risque très

changeants, le processus de gestion des risques est continuel. En créant

une infrastructure et un système incorporant la gestion des risques

à sa culture, l'IMF fait en sorte que tout le personnel contribue

à identifier et à anticiper les risques potentiels. Le processus

constitue une « boucle itérative » continue entre les

différents niveaux de l'institution, assurant ainsi que le conseil

d'administration et les dirigeants obtiennent les informations dont ils ont

besoin, que celles-ci sont correctes et qu'elles correspondent aux

paramètres de risque fixés par l'IMF.

La figure 2 à l'annexe illustre la nature continue et

cyclique du processus itératif de gestion des risques19.

1. Identifier, évaluer et classer les risques

par ordre de priorité. Au début du processus de gestion

des risques, les responsables identifient les risques principaux et les

classent par ordre de priorité. Puis le conseil d'administration

vérifie et approuve les résultats. Au cours de cette

étape, le conseil d'administration et les dirigeants doivent

déterminer le niveau de risque que l'IMF peut tolérer et

étudier pour chaque risque l'impact négatif qu'il peut avoir s'il

n'est pas contrôlé. Parmi les principaux risques auxquels sont

confrontées les IMF, citons le risque opérationnel, le risque de

crédit, le risque d'illiquidité, le risque de taux

d'intérêt et le risque de

19 A Risk Management Framework for Microfinance Institutions,

GTZ, 2000, p. 36.

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 46

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

fraude (lesquels sont décrits dans la section

suivante). On peut également mentionner le risque de change, le risque

de conformité et le risque de mission, mais nous ne les aborderons pas

dans cet ouvrage car ils ne concernent pas toutes les institutions et sont

généralement moins dangereux pour la santé

financière de l'IMF.

2. Développer des stratégies pour

mesurer les risques. Le conseil d'administration approuve des

politiques destinées à mesurer et à surveiller les risques

et vérifie qu'elles sont respectées au sein de l'IMF. Les

dirigeants identifient les indicateurs et ratios clés qui peuvent

être suivis et analysés régulièrement pour

évaluer l'exposition aux risques de l'IMF dans chacun de ses domaines

d'activité. Ils fixent pour chaque indicateur une fourchette de valeurs

acceptables en dehors de laquelle l'IMF subit une exposition excessive. En

outre, ils déterminent la fréquence à laquelle chaque

indicateur doit être suivi et analysé.

3. Élaborer des politiques et des

procédures pour atténuer les risques.

Ensuite, la direction élabore des procédures et

directives opérationnelles saines pour atténuer chaque risque

dans la mesure voulue. Ces directives et procédures indiquent clairement

aux employés comment mener des transactions et intégrer des

mesures de contrôle interne efficaces.

4. Mettre en oeuvre les contrôles et attribuer

les responsabilités. A présent, la direction

sélectionne des contrôles efficients et demande au personnel de

terrain s'ils leur paraissent pertinents. Si les mesures de contrôle ont

un impact sur les clients, les dirigeants doivent évoquer les

éventuelles répercussions avec les agents de crédit ou

d'autres membres du personnel de terrain. Lorsque l'impact potentiel est

important, l'IMF peut également solliciter directement l'avis des

clients, notamment par le biais d'enquêtes ou de groupes de discussion.

L'institution doit attribuer à certains cadres la responsabilité

de superviser la mise en place des contrôles et de les surveiller au fil

du temps.

5. Tester l'efficacité du processus et

évaluer les résultats. L'IMF doit définir de

façon précise des indicateurs et paramètres permettant de

déterminer quand un risque n'est pas correctement contrôlé.

Ensuite, le conseil d'administration et la direction étudient les

résultats d'exploitation pour évaluer si les politiques et

procédures actuelles ont l'effet escompté et si l'IMF gère

ses risques de façon appropriée. Certains indicateurs, tels que

la qualité du portefeuille, doivent être surveillés

à un rythme hebdomadaire ou mensuel, tandis que d'autres, tels que

l'efficacité opérationnelle, n'exigent pas un suivi aussi

fréquent

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 47

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

6. Amender les politiques et procédures

dès que nécessaire. Dans de nombreux cas, les

résultats indiqueront la nécessité d'apporter certaines

modifications aux politiques et procédures et, éventuellement,

détecteront des expositions aux risques non identifiées

précédemment. La direction devra alors élaborer de

nouvelles mesures de contrôle des risques et superviser leur mise en

oeuvre. Elle peut offrir à son personnel une formation

supplémentaire, décider de modifier des politiques et

procédures existantes ou d'en créer de nouvelles. Une fois les

nouveaux contrôles instaurés, l'IMF teste leur efficacité

et évalue les résultats.

La gestion des risques est le processus qui consiste à

contrôler l'éventualité et la gravité potentielle

d'un incident défavorable. Si les risques font naturellement partie de

l'offre de crédit et de la finance d'une manière

générale, les IMF doivent tenter de les anticiper et

d'éviter les mauvaises surprises, telles que des

événements imprévus susceptibles de menacer leur

viabilité. La gestion des risques est une approche systématique

destinée à identifier, à mesurer, à surveiller et

à gérer les risques commerciaux au sein d'une institution.

Les composantes d'une gestion des risques

efficace

Les IMF dotées d'un dispositif de gestion des risques

performant maintiennent la qualité de leur portefeuille de prêts,

évitent les crises de liquidité, réduisent les risques de

pertes dues à la fraude et aux erreurs humaines, et limitent les effets

des fluctuations de taux d'intérêt sur le long terme. Cette

section présente six éléments clés,

inhérents à la méthodologie ou aux opérations

courantes d'une IMF, permettant une gestion des risques efficace.

Gestion des risques et méthodologie

La plupart des stratégies de gestion des risques en

micro finance sont directement intégrées à la

méthodologie et aux opérations, réduisant ainsi les

risques de façon systématique et proactive. En étudiant

à l'avance la personnalité et les motivations de leurs

emprunteurs, les IMF limitent les possibilités d'attirer des clients

à haut risque, c'est-à-dire dont la probabilité

d'insolvabilité est élevée.

Les principaux risques des IMF

Les IMF sont confrontées à de nombreux risques

qui mettent en péril leur viabilité financière et leur

pérennité à long terme. Certains des risques les plus

sérieux, comme ceux liés aux catastrophes naturelles, aux crises

économiques ou aux guerres, tiennent à l'environnement

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 48

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

externe dans lequel l'IMF opère. Si l'institution ne

peut pas contrôler ces risques directement, elle dispose de nombreux

moyens pour se prémunir et réduire son

exposition20.

Cependant, nous ne traiterons pas ici des risques externes

mais exclusivement des risques inhérents aux opérations internes

d'une IMF. Qui plus est, la gestion des opérations au niveau du

siège variant fortement d'une IMF à une autre, nous nous

contenterons d'évoquer les risques les plus courants que sont

amenées à gérer les agences. L'approche du contrôle

interne par la gestion des risques a pour objectif de réduire les

risques financiers (notamment les risques de crédit,

d'illiquidité et de taux d'intérêt) et les risques

opérationnels (tels que les risques de transaction et de fraude). Au

niveau des agences, le contrôle interne ne couvre

généralement pas les risques stratégiques, comme le risque

de gouvernance, le risque commercial et le risque externe.

Le contrôle interne exercé au niveau des

agences traite les risques financiers suivants:

Le risque de crédit est celui que les

IMF doivent gérer en priorité pour atteindre la

pérennité. Il concerne la perte de revenus ou de capital

survenant lorsqu'un client ne respecte pas les échéances d'un

prêt. Dans une institution de micro finance, chaque microcrédit

est assorti d'un risque de crédit relativement faible. En effet, chacun

de ces prêts de taille réduite représente

généralement un pourcentage infime du portefeuille total.

Néanmoins, le microcrédit étant généralement

de courte durée et non garanti, les portefeuilles de micro prêts

tendent à être plus volatiles et leur qualité peut se

détériorer plus rapidement que dans des institutions

financières traditionnelles. C'est pourquoi les IMF doivent absolument

surveiller étroitement la qualité de leur portefeuille et, si

besoin est, prendre les mesures qui s'imposent.

Le risque d'illiquidité se

définit comme le risque de perte de revenus ou de capital due à

l'incapacité de l'IMF à s'acquitter de ses obligations

lorsqu'elles arrivent à échéance. Il tient

généralement à une mauvaise planification de la

trésorerie.

Une gestion efficace des liquidités repose sur la

compréhension de l'impact que peuvent avoir les modifications du

marché et sur la capacité à liquider rapidement les actifs

dans le cas d'un accroissement des demandes de prêt ou de retraits sur

épargne. Cette gestion des liquidités

20 Pour de plus amples informations sur la gestion

des risques en contexte de catastrophe naturelle ou de guerre, consultez les

publications MBP, Microfinance in the Wake of Natural Disaster

(Nagarajan, 1998) et Microfinance in the Wake of Conflict (Doyle,

1998).

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 49

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

prend davantage d'importance dans les IMF agissant en tant

qu'intermédiaires financiers, lesquelles mobilisent l'épargne de

leurs clients pour l'utiliser dans leurs opérations de crédit.

Celles-ci doivent alors conserver des réserves de liquidités pour

se prémunir contre une crise de confiance, laquelle peut se traduire par

une « panique financière » (situation dans laquelle de

nombreux clients retirent simultanément toute leur épargne).

Le risque de taux d'intérêt est

le risque de voir les résultats affectés négativement par

les mouvements de taux d'intérêt. Il résulte de

décalages entre l'échéance des révisions de taux et

les flux de trésorerie (risque de révision de taux), de

disparités dans les courbes de taux (risque de base), de variations de

taux tout au long de l'échéancier (risque de déformation

de la courbe des taux) et d'options sur les taux d'intérêt dont

sont assortis certains produits financiers (risque de clauses

optionnelles)21. Dans les IMF, le principal risque de taux

d'intérêt se concrétise lorsque le coût des

ressources augmente et que l'institution n'ajuste pas assez rapidement ses

taux. Si la plupart des IMF gèrent leur risque de taux

d'intérêt au niveau du siège, quelques-unes d'entre elles,

telles que Fundusz Mikro en Pologne et les Banks Perkreditan Rakyat (BPR) en

Indonésie, permettent aux responsables d'agences de fixer et d'ajuster

les taux en fonction des conditions spécifiques du marché.

Le contrôle interne exercé au niveau des

agences s'applique avant tout aux deux risques opérationnels

suivants:

Le risque de transaction correspond au risque

de perte financière résultant de la négligence d'un

employé, d'une mauvaise gestion, d'erreurs liées aux

systèmes ou d'erreurs humaines. La réduction du risque de

transaction figure parmi les objectifs majeurs du contrôle interne. Si

les stratégies de gestion des risques de l'IMF sont efficaces, il lui

suffit de s'assurer que les employés respectent les politiques et

procédures et que tous les systèmes fonctionnent correctement

pour atténuer le risque de transaction.

Le risque de fraude est à ce jour le

risque de micro finance le moins abordé. Également appelé

risque d'intégrité, il concerne les pertes financières

résultant d'une escroquerie intentionnelle par un employé ou un

client. Dans les agences des IMF, le principal type de fraude est le vol direct

d'argent.

21 « Catégories de risque » telles qu'elles sont

définies par le Bureau du contrôleur de la monnaie

américain (OCC, Office of the Comptroller of the Currency).

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 50

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

Parmi les autres formes d'activités frauduleuses,

citons l'établissement d'états financiers trompeurs, les pots de

vin et autres manoeuvres de corruption, et les prêts fantômes. Le

personnel de terrain manipulant des sommes importantes, les contrôles

dans les agences sont d'une importance capitale. S'ils demeurent

incontrôlés, ces risques augmentent inévitablement car les

activités frauduleuses ont la fâcheuse habitude de se propager

rapidement d'un employé à un autre.

Une fois que l'IMF a identifié ses principaux risques,

elle peut commencer à élaborer des stratégies

destinées à les atténuer de façon efficace.

II.2.2.1.4 Le portefeuille de crédit

Selon SILEM et ALBERTINI (2002) : « le portefeuille

est l'ensemble des valeurs (monnaie, effet de commerce, action, obligation,

etc.) détenues par un agent économique. C'est aussi un ensemble

géré par un groupe d'assurance ou par une compagnie d'assurance

». Le portefeuille de crédit d'une institution de micro

finance est l'ensemble des crédits octroyés par celle-ci dans le

cadre de ses activités.

II.2.2.1.5 Crédits

Dans le lexique économique Dialloz (2006),

le crédit est «un acte de confiance se traduisant par un

prêt en nature ou en espèces consenti en contrepartie d'une

promesse de remboursement dans un délai généralement

convenu à l'avance ».

« Le crédit peut être défini

comme étant la mise à disposition effective d'un bien ou d'un

pouvoir d'achat contre la promesse de remboursement dans un certain

délai, le plus souvent avec rémunération du service rendu

et du risque encouru» (BOUDINOT et FRABOT, 1978).

Dans ces conditions, le crédit doit répondre

à une double contrainte à savoir la viabilité de

l'institution de crédit et la rentabilité du projet pour lequel

il a été accordé.

Selon la théorie de l'intermédiation

financière, le crédit est considéré comme

étant un produit du processus de cette intermédiation. Il permet

de rendre disponible en temps opportun un surplus de liquidité ou

d'augmenter le pouvoir d'achat des paysans pour leurs besoins agricoles et non

agricoles. (ADAMS et al, 1980)

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 51

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

D'après la Banque Mondiale (1997), les SFD se

distinguent par leurs perspectives de pérennité et la

qualité des services rendus. Pour assurer leur pérennité,

les SFD doivent être techniquement et financièrement autonomes

d'une part, puis l'impact et la qualité des services

rendus appréciables d'autre part. Dans ce contexte,

« seuls les taux d'intérêt pratiqués dans chaque

SFD permettent d'améliorer le rendement, de couvrir les charges et de

renforcer la capitalisation à travers les réserves et le report

à nouveau ». (BIO TCHANE A., 1998)

Selon le rapport MDR / PNUD (1995), « les taux

d'intérêt bonifiés rendent le capital artificiellement peu

cher, favorise son gaspillage, démobilise l'épargne et n'est pas

soutenable à long terme par l'État une fois que le contrat avec

les bailleurs de fonds vient à terme ». Il est donc important

de financer le crédit avec de l'argent chaud pour accroître le

sens de responsabilité des emprunteurs et améliorer le taux de

remboursement des prêts. Il s'avère donc nécessaire pour

les SFD de procéder à un réglage subtil entre les

fonctions : Épargne et Crédit, qui constituent les

activités principales du système, tout en s'assurant du

remboursement des crédits par une analyse approfondie des garanties.

Ainsi, selon BOUDINOT et al (1982), faire crédit :

«c'est faire confiance, c'est donner librement la disposition

effective d'un bien réel ou d'un pouvoir d'achat contre la promesse que

le même ou qu'un bien équivalent vous sera restitué dans un

délai le plus souvent avec une rémunération du service

rendu et du danger couru, danger de perte partielle ou totale que comporte la

nature même de ce service ».

Cette définition met en relief la notion de confiance

en la solvabilité future de l'emprunteur. H. Guitton (1980) enrichit en

disant que: « le recours au crédit est indispensable à

l'augmentation de l'expansion de la production ».

Micro crédit

Il a vu le jour au Bangladesh, Asie, au début des

années 80. C'est donc un concept relativement nouveau qui a connu un

succès tel qu'il s'est rapidement propagé dans le monde entier y

compris les pays développés (USA avec les ghettos de Chicago et

les réserves indiennes de l'ouest, Canada, France, Allemagne,

Luxembourg, etc.)

Il peut être défini comme un crédit de

faible montant offert à ceux qui ne peuvent accéder au

crédit bancaire, faute de garanties nécessaires ou parfois

même d'idéologie culturelle, et

Réalisé et soutenu par Germaine A. M.

SANTOS 2013 .Institut CERCO Page 52

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

sociologique, d'éloignement, d'analphabétisme.

(Cours d'Économie des marchés et intermédiaires financiers

: Professeur Fulbert Gero AMOUSSOUGA, 2008-2009).

Crédit en souffrance

L'arrêté d'application de la loi sur les SFD

dispose en son instruction n°4, article 1er, relative au

développement de crédits en souffrance (BCEAO, Mars 1998) que :

seront considérés comme crédits en souffrance, les

crédits aux membres ou aux bénéficiaires dont une

échéance au moins est impayée depuis plus de trois (03)

mois.

|