III.2.2.2 Auprès des chargés de

prêts et des chefs des services techniques

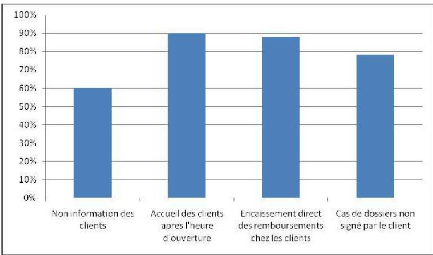

Bien que les procédures formelles exigent l'information

des clients au début de tout processus d'octroi de crédit

(ouverture de dossier et déblocage du crédit), le

non-encaissement direct des remboursements chez les clients, etc., le

tableau& montre que plus de 80% des agents opérationnels

reconnaissent que dans beaucoup de cas, les procédures ne sont pas

respectées. L'existence de ces irrégularités a

été confirmée par les auditeurs interrogés et leurs

10 rapports d'audit de la période 2008-2010. Paradoxalement, les agents

avancent des arguments de recherche de bonne performance pour le non-respect de

certaines procédures. C'est le cas par exemple de l'ouverture des

caisses en dehors des heures normales et l'encaissement direct des

remboursements chez les clients pour éviter les impayés. Mais ces

précautions non conformes aux règles peuvent être

interprétées comme des faveurs vis-à-vis des clients et

donner lieu à d'extraction de pots- vins, amenant l'agent à

privilégier et même amplifier ces activités

irrégulières au détriment de celles normales.

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 87

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

Graphique 2 :

Reconnaissance de quelques aspects de non-respect des

procédures par les agents opérationnels (en %)

Source : Réalisé

après les résultats de nos enquêtes

Le faible taux de respect des procédures est explicable

par la faible appropriation du manuel des procédures par les agents

opérationnels, la faible intensité du contrôle, la faible

probabilité de détection des infractions lors des

contrôles, la faible crédibilité des menaces de sanction,

la forte inégalité dans la répartition des moyens de

contrôle en faveur de la direction générale et le montant

relativement élevé des sanctions pécuniaires (ou valeurs

pécuniaires des infractions) par rapport aux primes des

contrôleurs.

Le faible degré d'appropriation du manuel de

procédures

Bien que le manuel des procédures soit disponible

à PADME et que 100% des agents soient en sa possession, seulement le

tiers des agents ont reconnu l'avoir lu et 76% des agents se l'approprient. Ces

résultats montrent que l'existence du manuel de procédures au

sein de l'institution est plus formelle qu'utilisée comme guide d'action

des agents.

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 88

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

La faible intensité du contrôle, une forte

inégalité de la répartition des moyens au sein de la

chaîne de contrôle au profit de la Direction Générale

et une faible probabilité de détection des infractions

Sur la période de l'enquête, 60% des agents

opérationnels ont affirmé n'avoir pas reçu de mission

contrôle. Ce qui est anormal puisque les impayés et les provisions

y afférentes sont inventoriés tous les 3 mois. Cette faible

intensité du contrôle interne serait due au manque d'agents de

contrôle, de moyens de transport et d'autorisations administratives de la

hiérarchie.

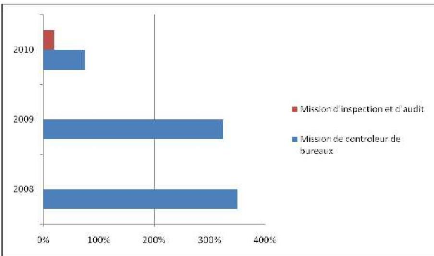

Le graphique 2 met en évidence deux problèmes

importants dans l'organisation du contrôle au niveau de PADME. Le premier

problème est la surcharge de travail des inspecteurs et auditeurs

centraux qui multiplient parfois leur charge de travail prévue par trois

sans pouvoir couvrir tous les bureaux de crédit. Ce qui est source de

biais subjectif dans la sélection des bureaux de crédit

inspectés. Certains bureaux ont reçu quatre inspections alors que

d'autres n'en ont jamais reçu. Le deuxième problème est la

répartition des moyens entre les inspecteurs centraux et les

contrôleurs de bureaux. Sur 162 missions des contrôleurs de bureaux

prévus seulement en 2010 (de tels contrôleurs n'existaient pas

avant 2010), seulement 6% ont été réalisées. Mieux,

la centralisation des missions de contrôle aux dépens des missions

décentralisées semble être une nouvelle politique

adoptée par l'institution (voir graphique 4). Ce qui montre la faiblesse

du dispositif de contrôle de proximité au niveau de PAPME pour

résoudre plus efficacement les problèmes informationnels

liés aux relations d'agence. On peut ainsi parler d'une forte

inégalité dans la répartition des moyens de contrôle

en faveur de la direction générale.

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 89

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

Graphique 3 : Taux de réalisation

des missions de contrôle prévues

Source : Réalisé

après les résultats de nos enquêtes La faible

crédibilité des menaces de sanction

68% des agents interrogés ne sont pas informés

de la publication des rapports de contrôle et parmi ceux qui sont

informés, 71% ont reconnu l'irrégularité de cette

publication. Cela montre que les infractions relevées par les

contrôleurs ne sont pas systématiquement publiées par la

hiérarchie dans l'intention de renforcer la crédibilité

des sanctions prévues dans le manuel de procédures. De même

les agents ne sont pas informés sur les recommandations des auditeurs

(71% des agents interrogés). La faible propension de la Direction

Générale à mettre en oeuvre les sanctions d'infractions

relevées a été confirmée par un auditeur interne

qui a affirmé que « pour la plupart des cas, les rapports de

l'audit interne sont rangés dans les tiroirs alors que des moyens sont

engagés pour mener ses différentes missions ». En effet

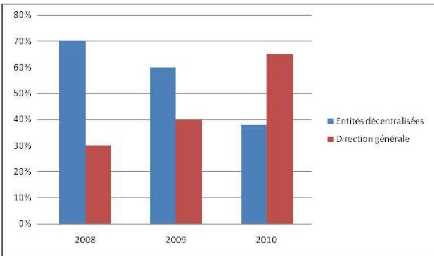

comme le montre le graphique &, les recommandations sont parfois peu

suivies (par exemple 36% de taux de suivi en 2010). Mais il semble comme le

montre l'évolution du suivi des recommandations par la Direction

Générale que celle-ci a commencé par appliquer les

sanctions. 11 licenciements et 19 sanctions majeures (Rétrogradation et

mise à pied) ont été prononcés en 2010 contre

respectivement 5 et 7 en 2009. Cette évolution a été sans

doute encouragée par les réactions des

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 90

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

administrateurs, notamment le gouvernement qui a

suscité un plan de restructuration fondé sur les résultats

d'un audit externe de gestion financière et technique de

l'institution.

Graphique 4 : Taux de suivi des

recommandations du contrôle

Source : Réalisé

après les résultats de nos enquêtes

Le bon système est chargé de la protection du

patrimoine de l'institution en veillant scrupuleusement aux respects des

réglementations normes et procédures en vigueur, à travers

des missions de contrôles de routine (audit) des contrôles

inopinés, de révision des comptes(en appui au commissaire aux

comptes), etc. Des résultats de l'enquête,80% des agents

interviewés ont estimé que la mise en oeuvre du système de

contrôle interne n'est pas satisfaisante pour des raisons telles que :la

non-appropriation du système de contrôle interne par les

différents acteurs(surtout les opérationnels qui les

perçoivent comme une menace),le non-suivi des recommandations&Des

entretiens que nous avons eus avec le chef service audit ,nous a permis de

constater que l'effectif des auditeurs est très insuffisant compte tenu

de l'étendue géographique de l'institution, du volume de ses

activités pour une plus grande efficacité.

Un bon système d'information est un outil

nécessaire à la bonne gestion d'une institution parce qu'il

concourt à une prise de décision efficace et en temps opportun

.Tout système qui répond aux besoins d'une institution de

manière efficiente et permet à l'organisation de croitre sans

Réalisé et soutenu par Germaine A. M. SANTOS 2013

.Institut CERCO Page 91

Impact du contrôle interne sur la viabilité

des institutions de micro finance : cas du PADME-Bénin

générer de problèmes

d''inefficacités est un bon système .Il ressort des

résultats des enquêtes réalisées qu'en moyenne 60%

des agents ont estimé peu satisfaisant le système d'information

et de gestion de l'association PADME

La motivation du personnel est souvent perçue en termes

de rémunération salariale autrement dit en termes

pécuniaires .D'après les résultats de l'enquête, 80%

des chargés de prêts, ont estimé que le système de

rémunération et de gestion des carrières de l'association

PADME sont peu satisfaisant. Certains d'entre eux ont déploré

l'absence d'avancement en échelon et la mise en oeuvre de promotions.

Il est important de montrer l'impact de l'efficacité du

« système de gouvernance » de l'association PADME sur celle de

ses activités pour plusieurs raisons : d'abord le « système

de gouvernance », qui constitue l'ensemble du dispositif institutionnel et

comportemental régissant le fonctionnement d'une organisation, et plus

particulièrement, l'action de ses dirigeants, est d'une importance

capitale pour tous types d'organisations. Ensuite, les interventions dans le

domaine de la finance appellent une grande rigueur dans les procédures,

laquelle rigueur doit se conjuguer avec une grande ouverture d'esprit dans les

orientations et décisions. Ainsi, une insuffisance du «

système de gouvernance » serait source de dysfonctionnements. Enfin

,la mise en place de la « bonne gouvernance » ,qui n'est rien d'autre

qu'un système clair et transparent ,négocié et

accepté par toutes parties prenantes ,concernant aussi bien les

organisations contrôlées (les unités de terrains et les

clients respectifs) que les organisations chargées de contrôle. La

grande partie des agents interrogés ont reconnu l'existence de

problèmes de gouvernance au sein de l'association PADME et qui se

matérialisent par des décisions contestées par une partie

des acteurs débouchant sur la formation des camps qui s'affrontent.

|