Section 3 : Les modalités de financement

bancaire aux PME

Les PME marocaines privilégient les

voies de financement bancaires car elles ne peuvent pas-et dans autres cas ne

veulent pas- recourir aux marchés des capitaux aussi facilement que les

grandes entreprises. Les banques s'intéressent de plus en plus au

marché des PME et leurs services aux PME contribuent pour beaucoup

à améliorer l'accès de ces entreprises au financement.

Ainsi, le système bancaire marocain dispose d'une large

variété de produits financiers qui sont mis à la

disposition de cette catégorie d'entreprise.

Cette section a pour but d'exposé la diversification des

produits de financement bancaires offerts aux PME et les

caractéristiques de chaque produit. Ainsi on n'oublié pas,

malgré la domination de financement sur la relation entre les banques et

les PME, d'indiqué les autres produits offerts par les banques aux PME

tels que les produits de dépôt et d'épargne, les produits

de transactions et les services conseils.

Paragraphe 1 : Les crédits à court terme

1) Les

crédits de fonctionnement

A- Les crédits par caisse

a- La facilité de caisse

La Facilité de caisse est un

concours bancaire qui permet aux entreprises de faire face à des besoins

intermittents. Il s'agit d'avances de courte durée qui peuvent

être renouvelées.

Dans certaines conditions les banques permettent à leurs

clients de se trouver, durant un délai généralement

très court, dans une situation débitrice sur les livres.

Ces facilités de caisse présentent un

caractère exceptionnel et ont pour objet de combler un décalage

très temporaire entre les encaissements et les décaissements, en

raison soit de retard dans la transmission de paiements, soit d'une

concentration d'échéances à une même date (fin de

mois par exemple).

Elles doivent être remboursées par l'entreprise

dés que les causes du décalage ont disparu et dans les plus brefs

délais, soit par un versement, soit par une remise à

l'escompte.

Si ces facilités de caisse se répètent,

elles finissent par se transformer en un véritable découvert

bancaire.

b- Le découvert

Le Découvert est une ligne de

crédit qui permet aux entreprises de compléter le financement

normal du cycle d'exploitation et de compenser certains décalages entre

les recettes et les dépenses.

Le découvert bancaire est un

crédit à court terme accordé par la banque à

l'entreprise qui lui permet de dépasser les disponibilités de son

compte jusqu'à un montant déterminé et pendant une

durée définie.

Le grand avantage du découvert bancaire est d'être

un crédit souple, mis en place rapidement et dont

le coût est relativement peu

élevé dans la mesure où les

intérêts ne sont pris que pendant l'utilisation du

découvert. Il ne diffère pas de la facilité de caisse sauf

qu'il est accordé sur de plus longue périodes que celle ci. En

effet, il s'agit plus de soulager la trésorerie mais de suppléer

des décalages plus significatifs générés par les

besoins d'exploitation trop lourds ou trop longs pour être

financés par une FC (facilité de caisse). Ces nuances mises

à part, le découvert présente les mêmes

caractéristiques que la FC, qu'il s'agisse du risque, du coût, de

la durée, des garanties.

Le découvert bancaire est accordé par les banques

aux PME afin de couvrir le décalage qui existe entre les encaissements

et les décaissements. Très souvent, les PME paient leurs

fournisseurs ou leurs employés bien avant d'encaisser la vente de leurs

produits et de leurs services. Elles doivent disposer de l'argent sur leurs

comptes pour effectuer leurs dépenses.les banques leur accordent un

découvert en fonction de critères tels que le chiffre d'affaire

mensuel moyen ou les prévisions de trésorerie sur plusieurs mois.

Le découvert bancaire est un prêt à court terme,

généralement accordé pour une durée d'un an.

Lorsqu'une entreprise obtient un découvert, la banque en confirme le

montant par lettre officielle, en précisant également la

durée et le taux. Si le prêt est accordé pour un besoin

ponctuel et pour une période limitée, on parle de FC.

Le seul inconvénient est que le découvert est un

peu plus coûteux que les autres financements, mais il est devenu

indispensable pour résoudre les problèmes quotidiens

qu'affrontent les entreprises en matière de trésorerie.

*Limites du découvert bancaire

:

Un découvert bancaire est très rarement

accordé à une entreprise en création sauf

situations particulières comme par exemple, un capital social important,

une expérience très forte de l'équipe dirigeante ou si une

société mère ou soeur se porte caution. Le banquier va

généralement attendre d'avoir le premier bilan de l'entreprise

pour se positionner sur un découvert. Il faudra que ce premier bilan

présente des points positifs pour espérer obtenir une ligne de

découvert bancaire et une ligne suffisante pour financer le cycle

d'exploitation de l'entreprise.

Si un découvert bancaire est rapidement mis en

place il peut aussi être très rapidement

supprimé suite à l'appréciation du banquier

quant aux capacités de l'entreprise à honorer son

découvert.

B- Les crédits finançant les

créances professionnels

a- L'escompte commercial

A condition de se renseigner sur la qualité des

créances remises a l'escompte, le risque bancaire de cette

opération est limité. L'opération financière est

sous-tendue par une opération commerciale facilement identifiable. En

bénéfice des garanties que lui confère le droit cambiaire

: propriété de la provision, solidarité des

débiteurs qui ne peuvent opposer d'exceptions au paiement de

l'effet.

Les aspects techniques de l'escompte commercial sont les

suivants:

· Nécessité de mettre en place une

autorisation d'escompte calculable en fonction des délais moyens de

paiement des clients. Il est possible à l'intérieur de cette

ligne de crédit de fixer un encours maximal par client ;

· Nécessité d'être vigilant sur les

remises du client. Etudier la qualité des tirées (FIBEN-fichier

bancaire des entreprises). Etudier la qualité du papier remis. Refuser

les effets sur des clients particuliers : effets résultants d'une

absence de logique économique, de tirages croisés (cavalerie), de

tirage entre sociétés du même groupe (papier de famille),

effets en somme ronde

· Nécessite de surveiller les incidents de paiement ;

volume d'impayés par rapport au chiffre d'affaire, les propagations, la

réclamation des effets avant l'échéance.

En cas d'impayés, deux attitudes sont possibles :

- Soit la contre-passation sur le compte du client, si la

provision le permet ;

- Soit isoler l'effet sur un compte.

La contre-passation a pour conséquence de faire perdre

à l'effet de commerce impayé son caractère cambiaire qui

devient un simple article du compte courant.

L'isolement sur un comte support permet d'actionner tous les

signataires de l'effet.

b- La mobilisation sur cessions de créances

professionnelles (MCCP)

La mobilisation sur cessions de créances professionnelles

s'étend comme son nom l'indique, à toutes les créances

issues d'activités professionnelles et concerne toutes les personnes

physiques ou morales de droit privé ou de droit public, alors que les

effets de commerce ne sont guère tirées sur les entreprises

publiques (celles-ci étant astreintes à des modalités de

paiement particulières-voir, entre autres, les règlements des

marchés publics ci-après).

Ces créances peuvent, par ailleurs, trait à des

actes futurs dont le montant et l'exigibilité ne sont pas encore

déterminés.

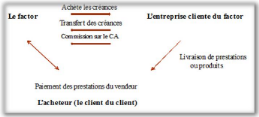

L'affacturage est une technique de financement à court

terme qui est destinée aux entreprises qui facturent des prestations de

services et/ou des ventes de marchandises à d'autres entreprises quelles

soient privées ou publiques. L'affacturage implique l'existence d'un

factor qui se charge d'effectuer le recouvrement des créances et qui en

garantit la bonne fin, y compris en cas de défaillance momentanée

ou permanente du débiteur.

* La technique :

La technique de l'affacturage ou de factoring consiste en un

transfert de créances commerciales de leur titulaire à une

société d'affacturage (le factor) qui se charge d'en

opérer le recouvrement et qui en garantit la bonne fin, même en

cas défaillance du débiteur. Le factor peut régler par

anticipation tout ou partie du montant des créances

transférées.

* Principes :

Les grands principes de base de l'affacturage sont les suivants

:

· L'entreprise présente au factor l'ensemble de ses

clients.

· Le factor approuve ou non la qualité des clients en

fonction de leur solvabilité.

· Le factor achète les factures émises par

l'entreprise qui les lui vend.

· Le factor gère le compte client (relances et

recouvrements), et encaisse les paiements.

· Le factor supporte éventuellement les pertes

relatives aux clients devenus insolvables.

· L'entreprise paie pour l'ensemble des services du factor

des commissions.

* Prestations :

La technique de l'affacturage repose principalement sur les trois

services que sont:

· Le financement du poste client pour

lequel la société peut saisir en fonction de ses besoins, et dans

des délais très brefs (moins de 2 jours), tout ou partie du

montant total des factures quelle veut transférer à son

factor,

· -La prévention du risque

d'impayé pour lequel la société

d'affacturage propose à ses clients de les assurer contre tout risque de

défaillance de leurs clients, en remboursant en cas

d'insolvabilité partiellement ou totalement le montant de leurs

créances,

· La gestion du compte-client puisque

les entreprises ayant recours à un factor se trouvent

allégées d'une partie de leurs tâches administratives

(tenue des comptes, recouvrement amiable,...).

* Acteurs :

Trois acteurs animent l'opération de l'affacturage :

Le factor ou la société d'affacturage achète

les créances transférées et offre à ses clients un

éventail large de services. Dans le cas d'une subrogation, le client

subroge le factor dans tous ses droits ; le factor reçoit en

contrepartie une rémunération sous la forme d'une commission

calculée sur le Chiffre d'Affaires cédé.

Le client de la société d'affacturage, est une

entreprise ou un commerçant qui s'engage à transférer les

créances qu'elle détienne sur sa clientèle au Factor. Le

client est agréé par le factor après examen de diverses

informations relatives à son activité.

* Le Coût :

Le cout de l'opération tient compte des charges

liées aux différents services rendus :

· La commission d'affacturage est calculée sur le

montant total des factures acquises par le factor. Elle rémunère

le service de recouvrement et la garantie de bonne fin. Elle varie en fonction

du travail (volume cédé, montant des factures) et des risques (de

l'ordre de 0,80% à 0,50%) ;

· L'intérêt prorata temporise, ou commission de

financement, est prélevée en cas de financement direct par le

factor. Le taux est alors fonction de celui du marché monétaire

et de la qualité de l'entreprise ;

· La commission de confirmation prélevée en

cas de financement indirect par émission de billet à ordre (de

l'ordre de 0,20% à 1%).

De plus, un certain nombre de frais annexes peuvent aussi

être facturés.

* Le mécanisme :

L'affacturage nécessite un certain formalisme :

· Un contrat est conclu entre la société

d'affacturage et le créancier, dans lequel ce dernier s'engage notamment

à céder la totalité de ses créances, sauf

dérogation prévue par le factor ;

· La PME remet ses factures cédées sur un

bordereau appelé quittance subrogative. Chaque facture est

individualisée. Le cédant y appose sa signature et inscrit «

bon pour subrogation ».le factor devient alors propriétaire des

factures ;

· Les factures cédées sont portées au

crédit d'un compte courant ouvert chez le factor au nom du cédant

;

· Le factor et le cédant informent le débiteur

cédé qu'il devra régler sa dette entre les mains du

factor.

* Avantages de l'affacturage pour l'utilisateur

:

L'affacturage présente

trois avantages principaux:

1/ C'est un procédé de

recouvrement efficace puisque le factor décharge le vendeur du souci de

la gestion du poste clients et de l'encaissement des sommes dues,

2/ C'est une technique de mobilisation du poste

client et ce quel que soit le mode de règlement convenu avec

l'acheteur,

3/ C'est une garantie de bonne fin puisque le

factor s'engage à payer au vendeur les factures qu'il a émises.

Le risque d'insolvabilité de l'acheteur et le risque de non-paiement

à l'échéance sont pris en charge par le factor sauf faute

du fournisseur.

On peut noter aussi un certain nombre d'avantages accessoires:

· en offrant la sous-traitance totale du poste client, le

factor permet à l'entreprise de faire d'importantes économies

d'échelle : d'une part sur les charges de personnel, d'autre part sur

les frais d'assurance et les coûts des financements bancaires ;

· en remettant ses créances clients au factor

l'entreprise évite de devoir estimer jusqu'à quelle limite

d'encours elle peut traiter avec un client : il lui suffit alors d'interroger

son factor qui fixera l'encours garanti ;

· les fonds sont réglés par chèque,

virement ou billet à ordre aussitôt facture faite ; dans le cas

d'un règlement par billet à ordre le factor ne percevra pas

d'intérêts si l'échéance du billet est identique

à la date de règlement de la facture par le client du

cédant.

C- Les crédits de financement des

stocks

a- Les crédits de compagne

Le crédit de campagne est un

découvert qui permet aux entreprises qui ont une activité

saisonnière, de couvrir leurs besoins périodiques.

Le crédit de campagne couvre les besoins :

· Importants en début de campagne et qui

nécessitent des décaissements élevés en attendant

la réalisation progressive des ventes.

· Qui s'échelonnent sur une longue durée en

engendrant des décaissements moins élevés mais suivis dans

l'attente de l'écoulement massif des produits sur une période

relativement courte.

Le crédit de compagne est accordé aux entreprises

ayant une activité saisonnière, pour leur permettre de financer

les emplois qui ne seront compensés par des ressources qu'a certains

moments de l'année. Ce type de crédit est essentiellement

utilisé dans le domaine agricole ou l'activité y est toujours

saisonnière par définition. Il permet alors de financer les

achats de semences, des engrais et fongicides ainsi que du petit

matériel nécessaire à la compagne agricole.

Ces crédits peuvent également être

octroyés à des maraichers, des coopératives de

pécheurs et des éleveurs (crédit d'embouche).

Leur remboursement se fait généralement par la

vente de la production.

D'une manière générale. Ces crédits

de compagne intéressent également les commerçants et

industriels dont les besoins temporaires de fonds (achats de marchandises ou de

matières premières) peuvent être comblés par leurs

banquiers.

b- Les avances sur marchandises (ASM) :

L'avance sur marchandises est un crédit qui permet aux

entreprises de financer les stocks de ces entreprises selon leur cycle

d'exploitation.

C'est un crédit à court terme garanti par la mise

en gage des marchandises.

L'avance sur marchandises a pour objectif de procurer aux

entreprises industrielles ou commerciales les capitaux complémentaires

nécessaires au financement de leurs besoins importants en stockage :

· Approvisionnement en matières premières ou

en marchandises,

· Constitution de stocks de produits fabriqués,

· Maintien de stock de sécurité...

* Définition :

Les avances sur marchandises ou ASM peuvent être

définies comme les crédits bancaires qui ont pour objet de

procurer à certaines entreprises industrielles ou commerciales les

capitaux complémentaires nécessaires au financement de leurs

besoins en stockages : approvisionnement en matières, achat de

marchandises, constitution de stocks de produits fabriqués, maintien de

stockages de sécurité...

* Les critères d'autorisation

:

Les critères d'autorisation au niveau des ASM, ont trait

aussi bien au plafond pouvant être accordé par un

établissement bancaire, à la durée et au coût de ces

crédits, qu'aux garanties exigées généralement sur

ces concours.

Le plafond des ASM est déterminé en tenant compte

de la nature des marchandises et des besoins réels de l'entreprise.

* Durée :

La durée des ASM est identique à celle des autres

crédits par caisse. Dans la plupart des cas, elle est d'une année

renouvelable.

* Coût :

A l'instar du découvert auquel elle s'appliqués aux

ASM diffèrent en fonction de l'envergure de l'entreprise, de son

développement commercial et de son sérieux dans le respect de ces

échéances et de ses engagements et varient entre un minimum et

maximum :

- Le minimum =

TBB/CCT(*) (7.25% à 8% en fonction des

établissements bancaires ce taux privilégié est

concédé aux belles affaires des banques.)

- Le maximum observé =

TBB/CCT(*) +3.50% de marge (soit 10.75% à 11.50% selon

les banques.) [(*) : CCT : crédit à court terme]

* Garanties :

Parmi les garanties assortissant les ASM

- Le nantissement des marchandises sur

lesquelles portent les avances mêmes. Ce gage s'accompagne

généralement de la dépossession du client.

- La délégation des indemnités

d'assurances : elle porte sur les sinistres éventuels

pouvant affecter la valeur du gage comme par exemple l'incendie, le vol...

- La marge de garantie : celle-ci est

généralement de 20% sur la valeur des stocks susceptibles de

faire l'objet d'avances sur marchandises. Autrement dit la base d'avance ne

peut dépasser 80% du montant des marchandises en stocks ni le niveau du

plafond autorisé en ASM.

2) Les crédits par signature :

A- Les cautions fiscales et douanières

:

a- les cautions fiscales :

Les cautions délivrées auprès de

l'administration fiscale se présentent généralement sous

les deux formes principales suivantes:

* Les cautions auprès des services des

impôts indirects :

Elles ont pour objet de garantir le paiement des taxes

intérieures de consommation appliquées sur certains ouvrages et

marchandises importés de l'étranger ou produits sur le territoire

douanier, lesquels sont énumérés par l'article 182 du code

des douanes et impôts directs du 9 octobre 1977.

Les plus courantes sont celles accordées aux producteurs

et entrepositaires d'alcools et spiritueux pour leur permettre, à

l'issue d'une déclaration d'enlèvement, le transport de la

marchandise et éventuellement le paiement périodique des taxes

lorsque les opérations sont trop nombreuses pour être

liquidées une à une.

* Les cautions auprès des services des

contributions directes :

Ces cautions sont destinées généralement

à suspendre le paiement d'une imposition contestée par un client

jusqu'au dénouement favorable ou défavorable de la

révision opérée par l'administration fiscale et le cas

échéant du procès intenté par le contribuable.

b- Les cautions en douane :

Les régimes économiques en douane,

particulièrement les régimes suspensifs suivants :

· Les entrepôts de douane et les entrepôts de

stockage ;

· L'admission temporaire ;

· L'importation temporaire ;

· Le trafic de perfectionnement à l'exportation ;

· L'exportation temporaire ;

· Le transit ;

Font l'objet de cautions bancaires courantes auprès de la

douane

B- Les cautions administratives

Ce sont les différentes cautions exigées par les

administrations lorsqu'elles confient l'exécution de marchés

à des entreprises.

Ces cautions sont délivrées par les banques pour

permettre aux soumissionnaires et aux titulaires de marchés publics de

ne pas verser, en espèces, les cautionnements prévus par les

cahiers de charge.

Les cautions administratives sont au nombre de quatre:

· La caution provisoire ou pour adjudication ;

· La caution définitive ou de bonne exécution

;

· La caution pour retenue de garantie ;

· La caution pour restitution d'acomptes.

a- Caution provisoire :

Cette caution permet à un entrepreneur ou à un

fournisseur de soumissionner à un marché public en garantissant

l'engagement qu'il prend de ne pas revenir sur sa décision ou sur ses

proportions au cas où le marché lui serait attribué.

L'administration restitue les cautions provisoires aux

soumissionnaires dont les offres n'ont pas été retenues et

demande parallèlement aux titulaires du marché de remplacer le

cautionnement provisoire par un cautionnement définitif.

La caution provisoire représente

généralement 1.50% du montant du marché.

b- Caution définitive :

Appelée aussi caution « de bonne exécution

» ou « de bonne fin », elle est affectée à la

garantie des engagements contractuels de l'adjudicataire jusqu'à la

réception définitive des travaux par l'Administration.

Cette caution doit être constituée à

concurrence de 3% du montant initial du marché dans les 20 jours qui

suivent la notification de l'approbation.

c- Caution pour retenu de garantie :

Complémentaire à la caution définitive,

cette caution est destinée à remplacer les

prélèvements ou retenues qu'opère l'administration en vue

de se prémunir contre une mauvaise exécution des obligations du

titulaire du marché comme par exemple les défauts

éventuels que peuvent comporter les travaux réalisés.

Il convient de signaler que la retenue de garantie est

effectuée à hauteur de 10% sur les décomptes provisoires ;

elle cesse toutefois de croitre lorsqu'elle attient 7% du montant initial de

marché augmenté, le cas échéant, du montant des

avenants.

d- Caution pour restitution d'acompte :

Elle est délivrer pour garantir à un maitre

d'ouvrage le remboursement des avances ou des acomptes qu'il consent à

un titulaire de marché en vue de lui faciliter le financement des

travaux fournitures ou prestations de services objet du contrat passé

avec lui.

|