Relation banque/ PME. Cas des PME de la région Souss Massa Drà¢a au Maroc( Télécharger le fichier original )par Mohamed et Samir ABARGAZ et ABOUDRAR Université Ibn Zohr d'Agadir - Licence 2012 |

Chapitre2 :Relation banque / PME : un déroulementautour de financement

L'introduction du 2ème chapitre : Le marché des PME connait un développement sans précédent, pour cela le système bancaire s'intervient de plus en plus dans ce marché, et offre une diversification des produits et des services qui sont mis à la disposition des PME. En fait, les PME ont d'autant plus besoin de services financiers qu'elles ne disposent pas de la trésorerie nécessaire pour faire de gros investissements, n'ont pas accès aux marchés financiers ouverts aux grandes entreprises et n'ont souvent pas de personnel capable d'assurer les fonctions financières. Cependant, lorsqu'une petite ou une moyenne entreprise a accès aux filières modernes, son principal prestataire de services financiers est généralement une banque. Les services bancaires aux PME ont une valeur économique appréciable du fait de l'importance de ce secteur. Les banques peuvent jouer un rôle clé lorsque la perspective du financement bancaire incite les entreprises non structurées à se faire enregistrer comme PME afin de pouvoir emprunter. Ainsi les produits et services offerts par une banque ne sont pas seulement liés au financement, les banques proposent des produits et des services hors financement. La diversité des produits et services proposés est importante, car cela permet aux banques d'attirer des nouveaux clients et d'accroître leur part du marché des PME. L'objet de ce chapitre se limite dans la présentation des divers produits de financements bancaires offerts aux PME, et les autres produits et services « hors prêt » offerts par les banques à cette catégorie d'entreprise. Section1 : les modalités de financement bancaire aux PMELes PME marocaines privilégient les voies de financement bancaires car elles ne peuvent pas-et dans autres cas ne veulent pas- recourir aux marchés des capitaux aussi facilement que les grandes entreprises. Les banques s'intéressent de plus en plus au marché des PME et leurs services aux PME contribuent pour beaucoup à améliorer l'accès de ces entreprises au financement. Ainsi, le système bancaire marocain dispose d'une large variété de produits financiers qui sont mis à la disposition de cette catégorie d'entreprise. Cette section a pour but d'exposé la diversification des produits de financement bancaires offerts aux PME et les caractéristiques de chaque produit. Ainsi on n'oublié pas, malgré la domination de financement sur la relation entre les banques et les PME, d'indiqué les autres produits offerts par les banques aux PME tels que les produits de dépôt et d'épargne, les produits de transactions et les services conseils. PARAGRAPHE1 : LES CREDITS A COURT TERME1) les crédits de fonctionnement1.1) Les crédits par caisse La Facilité de caisse est un concours bancaire qui permet aux entreprises de faire face à des besoins intermittents. Il s'agit d'avances de courte durée qui peuvent être renouvelées. Dans certaines conditions les banques permettent à leurs clients de se trouver, durant un délai généralement très court, dans une situation débitrice sur les livres. Ces facilités de caisse présentent un caractère exceptionnel et ont pour objet de combler un décalage très temporaire entre les encaissements et les décaissements, en raison soit de retard dans la transmission de paiements, soit d'une concentration d'échéances à une même date (fin de mois par exemple). Elles doivent être remboursées par l'entreprise dés que les causes du décalage ont disparu et dans les plus brefs délais, soit par un versement, soit par une remise à l'escompte. Si ces facilités de caisse se répètent, elles finissent par se transformer en un véritable découvert bancaire.70 1.1.2) Le découvert Le Découvert est une ligne de crédit qui permet aux entreprises de compléter le financement normal du cycle d'exploitation et de compenser certains décalages entre les recettes et les dépenses. Le découvert bancaire est un crédit à court terme accordé par la banque à l'entreprise qui lui permet de dépasser les disponibilités de son compte jusqu'à un montant déterminé et pendant une durée définie. 70 Alain MASSIERA, (2001). «Finance d'entreprise et finance de marché en zone franc». Page 302 Le grand avantage du découvert bancaire est d'être un crédit souple, mis en place rapidement et dont le coût est relativement peu élevé dans la mesure où les intérêts ne sont pris que pendant l'utilisation du découvert. Il ne diffère pas de la facilité de caisse sauf qu'il est accordé sur de plus longue périodes que celle ci. En effet, il s'agit plus de soulager la trésorerie mais de suppléer des décalages plus significatifs générés par les besoins d'exploitation trop lourds ou trop longs pour être financés par une FC. Ces nuances mises à part, le découvert présente les mêmes caractéristiques que la FC, qu'il s'agisse du risque, du coût, de la durée, des garanties. Le découvert bancaire est accordé par les banques aux PME afin de couvrir le décalage qui existe entre les encaissements et les décaissements. Très souvent, les PME paient leurs fournisseurs ou leurs employés bien avant d'encaisser la vente de leurs produits et de leurs services. Elles doivent disposer de l'argent sur leurs comptes pour effectuer leurs dépenses.les banques leur accordent un découvert en fonction de critères tels que le chiffre d'affaire mensuel moyen ou les prévisions de trésorerie sur plusieurs mois. Le découvert bancaire est un prêt à court terme, généralement accordé pour une durée d'un an. Lorsqu'une entreprise obtient un découvert, la banque en confirme le montant par lettre officielle, en précisant également la durée et le taux. Si le prêt est accordé pour un besoin ponctuel et pour une période limitée, on parle de FC. Le seul inconvénient est que le découvert est un peu plus coûteux que les autres financements, mais il est devenu indispensable pour résoudre les problèmes quotidiens qu'affrontent les entreprises en matière de trésorerie.71

Un découvert bancaire est très rarement accordé à une entreprise en création sauf situations particulières comme par exemple, un capital social important, une expérience très forte de l'équipe dirigeante ou si une société mère ou soeur se porte caution. Le banquier va généralement attendre d'avoir le premier bilan de l'entreprise pour se positionner sur un découvert. Il faudra que ce premier bilan présente des points positifs pour espérer obtenir une ligne de découvert bancaire et une ligne suffisante pour financer le cycle d'exploitation de l'entreprise.

Si un découvert bancaire est rapidement mis en place il peut aussi être très rapidement supprimé suite à l'appréciation du banquier quant aux capacités de l'entreprise à honorer son découvert. 1.2) Les crédits finançant les créances professionnels 1.2.1) L'escompte commercial 71 Philippe Narassiguin, (2004). « Monnaie: Banques et banques centrales dans la zone euro », page 42 A condition de se renseigner sur la qualité des créances remises a l'escompte, le risque bancaire de cette opération est limité. L'opération financière est sous-tendue par une opération commerciale facilement identifiable. En bénéfice des garanties que lui confère le droit cambiaire : propriété de la provision, solidarité des débiteurs qui ne peuvent opposer d'exceptions au paiement de l'effet. Les aspects techniques de l'escompte commercial sont les suivants :

*soit la contre-passation sur le compte du client, si la provision le permet ; *soit isoler l'effet sur un compte. La contre-passation a pour conséquence de faire perdre à l'effet de commerce impayé son caractère cambiaire qui devient un simple article du compte courant. L'isolement sur un comte support permet d'actionner tous les signataires de l'effet.72 1.2.2) La mobilisation sur cessions de créances professionnelles (MCCP) La mobilisation sur cessions de créances professionnelles s'étend comme son nom l'indique, à toutes les créances issues d'activités professionnelles et concerne toutes les personnes physiques ou morales de droit privé ou de droit public, alors que les effets de commerce de commerce ne sont guère tirées sur les entreprises publiques (celles-ci étant astreintes à des modalités de paiement particulières-voir, entre autres, les règlements des marchés publics ciaprès). Ces créances peuvent, par ailleurs, trait à des actes futurs dont le montant et l'exigibilité ne sont pas encore déterminés.73 1.2.3) L'affacturage ou factoring 72 Arnaud Bernard, Jean-Marc Béguin, (2008). « L'essentiel des techniques bancaires». Page 270 73 Berrada Mohamed Azzedine, (2007). « Les techniques de banque de crédit et de commerce extérieur au Maroc », Casablanca. Page 665 L'affacturage est une technique de financement à court terme qui est destinée aux entreprises qui facturent des prestations de services et/ou des ventes de marchandises à d'autres entreprises quelles soient privées ou publiques. L'affacturage implique l'existence d'un factor qui se charge d'effectuer le recouvrement des créances et qui en garantit la bonne fin, y compris en cas de défaillance momentanée ou permanente du débiteur.

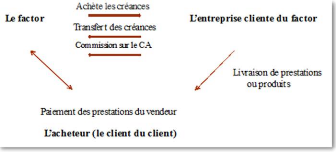

d) Acteurs : Trois acteurs animent l'opération de l'affacturage :

Le factor ou la société d'affacturage achète les créances transférées et offre à ses clients un éventail large de services. Dans le cas d'une subrogation, le client subroge le factor dans tous ses droits ; le factor reçoit en contrepartie une rémunération sous la forme d'une commission calculée sur le Chiffre d'Affaires cédé. Le client de la société d'affacturage, est une entreprise ou un commerçant qui s'engage à transférer les créances qu'elle détienne sur sa clientèle au Factor. Le client est agréé par le factor après examen de diverses informations relatives à son activité. 74

L'affacturage nécessite un certain formalisme :

74 http://www.actufinance.fr/guide-banque/affacturage.html consulter le 24/04/2012

g) Avantages de l'affacturage pour l'utilisateur : L'affacturage présente trois avantages principaux :

On peut noter aussi un certain nombre d'avantages accessoires :

1.3) Les crédits de financement des stocks 1.3.1) Les crédits de compagne Le crédit de campagne est un découvert qui permet aux entreprises qui ont une activité saisonnière, de couvrir leurs besoins périodiques. Le crédit de campagne couvre les besoins : ~ Importants en début de campagne et qui nécessitent des décaissements élevés en attendant la réalisation progressive des ventes. ~ Qui s'échelonnent sur une longue durée en engendrant des décaissements moins élevés mais suivis dans l'attente de l'écoulement massif des produits sur une période relativement courte. 75 Arnaud Bernard, Jean-Marc Béguin (2008). «L'essentiel des techniques bancaires», page260 76 http://www.netpme.fr/banque-entreprise/2-affacturage.html consulter le 23/04/2012 Le crédit de compagne est accordé aux entreprises ayant une activité saisonnière, pour leur permettre de financer les emplois qui ne seront compensés par des ressources qu'a certains moments de l'année. Ce type de crédit est essentiellement utilisé dans le domaine agricole ou l'activité y est toujours saisonnière par définition. Il permet alors de financer les achats de semences, des engrais et fongicides ainsi que du petit matériel nécessaire à la compagne agricole. Ces crédits peuvent également être octroyés à des maraichers, des coopératives de pécheurs et des éleveurs (crédit d'embouche). Leur remboursement se fait généralement par la vente de la production. D'une manière générale. Ces crédits de compagne intéressent également les commerçants et industriels dont les besoins temporaires de fonds (achats de marchandises ou de matières premières) peuvent être comblés par leurs banquiers.77 1.3.2) Les avances sur marchandises 78(ASM) : L'avance sur marchandises est un crédit qui permet aux entreprises de financer les stocks de ces entreprises selon leur cycle d'exploitation. C'est un crédit à court terme garanti par la mise en gage des marchandises. L'avance sur marchandises a pour objectif de procurer aux entreprises industrielles ou commerciales les capitaux complémentaires nécessaires au financement de leurs besoins importants en stockage : z> Approvisionnement en matières premières ou en marchandises, z> Constitution de stocks de produits fabriqués, ~ Maintien de stock de sécurité...

77 Alain MASSIERA, (2001). «Finance d'entreprise et finance de marché en zone franc». p 302 78 Berrada Mohamed Azzedine, (2007). « Les Techniques de Banque de Crédit et de Commerce Extérieur au Maroc », Casablanca. Page 673/674 Les critères d'autorisation au niveau des ASM, ont trait aussi bien au plafond pouvant être accordé par un établissement bancaire, à la durée et au coût de ces crédits, qu'aux garanties exigées généralement sur ces concours.

- Le nantissement des marchandises sur lesquelles portent les avances mêmes. Ce gage s'accompagne généralement de la dépossession du client. - La délégation des indemnités d'assurances : elle porte sur les sinistres éventuels pouvant affecter la valeur du gage comme par exemple l'incendie, le vol... - La marge de garantie : celle-ci est généralement de 20% sur la valeur des stocks susceptibles de faire l'objet d'avances sur marchandises. Autrement dit la base d'avance ne peut dépasser 80% du montant des marchandises en stocks ni le niveau du plafond autorisé en ASM. |

|