4.2.3. Le taux de change réel optimal et la

croissance économique

Selon les résultats, une hausse du taux de change

réel optimal de 1% entraîne une légère hausse du

taux de croissance économique des pays de l'UEMOA de 0.0030%, toutes

choses égales par ailleurs. Mais en tenant compte de la

dévaluation de 1994, le coefficient du taux de change réel

conserve son signe positif sans être significatif.

Par ailleurs, une augmentation de 1% de la monnaie et quasi

monnaie provoque, toutes choses égales par ailleurs une baisse du taux

de croissance économique des pays de l'UEMOA de 0.13%.

En outre, comme nous l'attendions, l'investissement favorise

la croissance économique. Lorsque le taux d'investissement croît

de 1%, le taux de croissance économique croît à son tour de

0.19%, toutes choses égales par ailleurs.

De plus, comme nous l'avions postulé, l'accroissement

de 1% de l'indice des prix à la consommation associe une hausse du taux

de croissance économique de la zone UEMOA de 0.19%. En effet, un niveau

d'inflation élevé favorise la croissance économique.

Cependant, les crises externes réduisent

considérablement le taux de croissance économique des pays de

l'UEMOA. L'accroissement des crises de 1% engendre une baisse de 2.62% du taux

de croissance économique. Ce qui est conforme aux résultats

attendus.

Nous constatons qu'en prenant en compte la dévaluation

de 1994, nous obtenons pratiquement les mêmes résultats pour les

variables monnaie quasi monnaie, investissement, indices des prix à la

consommation et crises. Cependant, le coefficient du taux de change réel

optimal n'est pas significatif mais conserve son signe positif.

Nous pouvons donc dire que la dévaluation a

atténué l'impact du taux de change réel optimal sur la

croissance économique.

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème

promotion 64

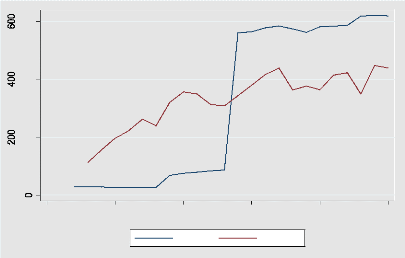

Graphe 3: Evolution comparée du taux de change

réel à l'incertain et du taux de change réel optimal de la

zone UEMOA.

1985 1990 1995 2000 2005 2010

annee

tcrinc tcroptim

Source : Auteur à partir des données de la

Banque Mondiale

De plus, le graphique ci-dessus nous montre qu'entre 1987 et

1998, le taux de change réel était sous-évalué. Il

devrait donc être surévalué pour qu'on ait une croissance

économique forte. Tandis qu'à partir de 1999, le taux de change

réel était surévalué. Il devrait donc être

sous-évalué pour qu'on ait une croissance économique

forte. D'où la remise en cause du régime de change fixe.

Au terme de ces études économétriques, il

ressort que, devant l'impact négatif qu'a le taux de change réel

sur la croissance économique des pays de l'UEMOA, le taux de change de

la zone UEMOA à besoin d'être révisé afin que les

pays de l'UEMOA puissent avoir de bonnes performances économiques,

notamment une bonne croissance économique.

AMANI Aya Marie Estelle, DEA/MASTER NPTCI 4ème

promotion 65

|