Les passifs exigibles correspondent aux dettes à court

terme pondéré de 3% à 100% :

õ Les emprunts auprès de la BCT englobent

l'ensemble des avances obtenues auprès de l'institut d'émission

et reflète le solde débiteur du compte courant de

l'établissant déclarant auprès de la banque centrale

tunisienne, les emprunts de la banque dans le cadre des appels d'offre de la

BCT, les prises en pensions ainsi que les emprunts contractés lors

d'injection de liquidité par la BCT.

õ Les emprunts auprès des banques englobent les

opérations d'emprunt sur le marché interbancaire

contractés auprès des banques de dépôts

résidentes, des banques

42

2015-2016

d'investissement, et des banques non résidentes et les

autres opérations prenant la forme juridique d'une des opérations

de leasing .

· Les comptes à vue regroupent toutes les

ressources collectées auprès du public et enregistrées

dans les comptes de chèques et les comptes courants.

· Les comptes d'épargne.

· Les comptes à terme, bons de caisse et autres

produits financiers regroupent les comptes à terme ouverts au nom de la

clientèle autre que les banques et les établissements financiers

ainsi que les bons de caisse et les autres produits financiers souscrits par

cette même clientèle

· Les autres sommes dues à la clientèle

reprend les dettes certaines envers la clientèle de la banque et qui ne

peuvent être imputées aux comptes de leurs titulaires

· Les certificats de dépôts : il s'agit des

titres négociables émis par les établissements bancaires

intervenant sur le marché monétaire et souscrits par leur

clientèle.

· Les comptes exigibles après encaissement

constituent la contrepartie des valeurs reçues à l'encaissement

sur la Tunisie et sur l'étranger. la ventilation entre "résident"

et "non-résident" doit être faite sur la base de la qualité

du remettant des effets.

E. Cas pratique N°1:

Le système Financier tunisien se compose des

établissements de crédit :

- 23 banques dont 11 banques cotées.

Il s'agit de la Banque National Agricole (BNA), la Banque de l'Habitat (BH) et

la Société Tunisienne de Banque (STB) , dont le capital est

majoritairement détenu par l'Etat, d'Attijari Bank, Arab Tunisian Bank

(ATB), l'Union International de Banques (UIB) et l'Union Bancaire pour le

Commerce et l'industrie ( UBCI) , dont le capital est à majorité

étrangère, ainsi que les banques privées Tunisiennes qui

sont la Banque International Arabe de Tunisie ( BIAT), la Banque de Tunisie

(BT) et l'Amen Bank (AB).

- 12 Etablissements financiers dont 2 banques

d'affaires (BAT ; IMBANK), 2 sociétés de

factoring et 8 sociétés de leasing

- 7 bureaux spécialisé ou à

statut particulier englobant les 7 banques off-shore (Citibank, Union

Tunisienne de Banques, Tunis International Bank, Bank El-Baraka,

43

2015-2016

North Africa International Bank, ALUBAF International Bank ,

Tunis Arab Banking Corporation , Loan and incorporation company),

- 9 bureaux de représentation de banques

étrangères,, en plus de l'Office National des Postes.

Tableau n°6: Evolution du coefficient de

liquidité entre 2009-2014

2014

2013

2012

2011

2010

2009

94,80% 89,80% 78,50% 68,90% 83,60% 91,50%

110,00%* 106,00% 103,51% 143,31% 118,69% 185,68%

111,54% 96,81% 94,80% 90,00% 102,00% 119,00%

AB

ATB

ATTIJARI

BIAT

99,77% 94,77% 94,11% 88,32% 109,76% 124,14%

BTE

95,28% 109,00% 99,00% 97,00% 97,47% 119,00%

95,41% 94,79% 82,56% 78,80% 111,94% 129,55%

Sources : auteur

83,15% 87,74% 66,80% 66,10% 81,68% 106,55%

UIB

BH

Le coefficient de liquidité n'a pas été

respecté par la majorité des établissements bancaires

tunisiens entre 2011 et 2014 au terme de l'article 14 de la circulaire

BCT 91-24 exigeant un taux minimum de 100% entre les actifs

réalisables et les passifs exigibles. L' Arab Tunisian Bank est la seule

banque a avoir maintenu sa stratégie de solidité

financière en appliquant un ratio de liquidité supérieur

au taux de 100 % exigé par la BCT au cours de ces 5 dernières

années.

« Sur la période 2009-2012, ce sont Attijari

Bank, BIAT et Amen Bank, qui ont enregistré les plus fortes

évolutions de leur réseau, avec 47 nouvelles agences pour

Attijari Bank, 38 pour la BIAT, et 33 nouvelles agences pour l'Amen Bank

», D'après Karim Blanco, Analyste financier chez Amen

Invest.

Cependant, le drainage des dépôts a

été freiné en 2011, vu l'instabilité et les

problèmes sécuritaires dans le pays, ayant

déclenché une crise de confiance. Cette

détérioration est due essentiellement à

l'assèchement de la liquidité qui a commencé à

être ressentie dès la révolution, avec tout d'abord une

tendance assez expliquée de thésaurisation expliqué par

la

44

révolution tunisienne. Ensuite l'avènement des

revendications sociales des grèves a porté un coup dur à

la trésorerie des entreprises. Ces effets conjugués ont

entraîné la détérioration du ratio de

liquidité à un niveau inférieur au minimum

réglementaire.

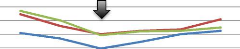

Graphique : l'évolution du ratio de

liquidité pour les 3 grandes banques entre 2009 et

2014.

Evolution du ratio de

liquidité

révolution

50,00%

2009 2010 2011 2012 2013 2014

AB ATTIJARI BIAT

150,00%

130,00%

110,00%

90,00%

70,00%

Sources : auteur

A titre illustratif, le ratio de liquidité de la BIAT

est passé de 124% en 2009 à 88,72 % en 2011.Cette

évolution reflète le recours permanent au refinancement

auprès de la BCT depuis 2011. Une amélioration a

été observé durant le dernier trimestre 2012 au niveau de

la liquidité ce qui a rejailli positivement sur le ratio

réglementaire en passant à 94% au 31-122012 et à 99.75% au

31-12-2014.

Le tableau ci dessus expose le ratio de

liquidité d'une banque accaparant une importante part de marché

entre 2011 et 2014 :

2015-2016

45

2015-2016

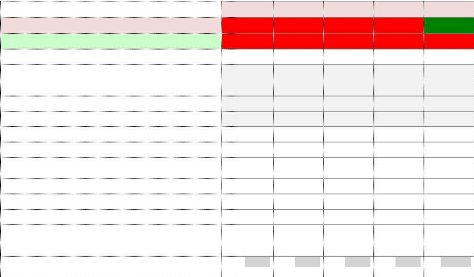

Tableau n°7 : évolution du

numérateur du ratio de liquidité.

-Placements auprès de la Banque Centrale de Tunisie y

compris le solde créditeur des comptes ordinaires

904 421 802 752 769 478 603 197 567 669

-Portefeuille escompte à court terme

-Avances sur comptes à terme, bon de caisse et autres

produits financiers

889 442 794 329 706 416 608 423 533 699

- Titres de l'Etat

-Titres de participation des sociétés

cotées en Bourse évalués au cours boursier de la date

d'arrêté des comptes

-Titres de transactions et de placements

évalués au cours boursier

90 817

-Banques de dépôts

242 663 355 280 182 365 72 776 749 589

-Banques non résidentes

89 93 94 94 399

-Chèques postaux

39 171 35 489 32 884 29 231 23 914

-Comptes débiteurs de la clientèle

471 581 418 561 336 999 251 825 387 528

- Portefeuille encaissement

70 968 58 343 87 023 45 321 45 642

-Caisse

I- Numérateur du ratio de

liquidité

-Ratio de liquidité (I/II) en %

3 413 988

679 029

99,74%

22 284 11 969 18 738 9 811 16 070

3 523

2014

- 7 11 13 26

3 653 150

1 171 501

94,94%

4 601

2013

317

3 157 922

994 306

94,11%

23 599

6 009

2012

2 495 441

803 025

88,72%

62 960 125 606

8 764

2011

3 057 890

111,43%

497 896

15 853

2010

Tableau n°8 : évolution du

dénominateur du ratio de liquidité.

-Emprunts auprès de la Banque Centrale de Tunisie y

compris le solde débiteur des comptes ordinaires

-Comptes à terme, bon de caisse et autres produits

financiers .

-Solde créditeur quotidien moyen requis du compte

courant ouvert sur les livres de la BCT

308 33 500 50 14 976 50

-Banques de dépôts

-Banques non résidentes

-3 000 0 0 0 0

-Autres

2 378 3 424 1 541 1 286 4 240

-Dépôts des organismes financiers

spécialisés

-Comptes à vue 2 205 446 2 095 000 1 811 623 1 633 924 1

553 610

-Comptes spéciaux d'épargne

306 599 314 299 335 063 187 833 164 485

-Autres sommes dues à la clientèle

104 600 93 000 61 800 96 800 112 800

-Certificats de dépôts .

471 580 418 561 336 999 251 825 387 528

-Comptes exigibles après encaissements

II- Dénominateur du ratio de

liquidité

3 422 881 3 847 807 3 355 627 2 812 643 2 744

233

186 326 174 379 160 676 155 596 166 712

42 717 39 737 36 364 31 220 28 378

72 303

1 575

573 797

61 360

526 616

42 815 38 907

363 403

239 095

2 096

Le solde créditeur quotidien moyen requis par la BCT

correspond aux réserves obligatoires imposées aux

établissements bancaires. Les banques doivent constituer, dans les

conditions fixées par la présente circulaire, sous forme de

dépôts non rémunérés auprès de la

Banque

46

2015-2016

Centrale de Tunisie, une réserve sur l'assiette

constituée par les dépôts qu'elles collectent en dinars

à l'exception des comptes D'épargne-logement, des comptes

d'épargne-projet et des comptes d'épargne-investissement,

à laquelle s'ajoute, le cas échéant, l'insuffisance

constatée pour le respect du ratio de liquidité. Cette rubrique a

diminué d'environ 80% entre 2010 et 2014 suite à la

révision du taux des réserves par la BCT. Le taux des RO

appliquées pour les comptes à vue inférieur à 3

mois est passé de 12,5% en 2010, à 2 % en 2012 et à 1% en

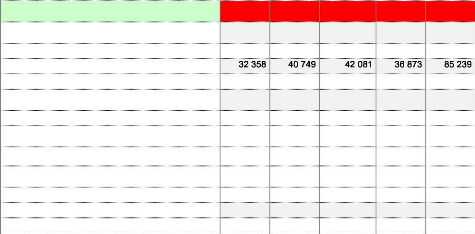

2013. Le placement de la BCT en devises a nettement évolué entre

2011 et 2015 contrairement aux placements en dinars qui ont enregistré

une baisse importante en 2013 et l'emprunt auprès de la BCT a

été affirmé par une hausse à partir de 2011.

Graphique n°2 : l'évolution du

placement des dinars et des devises chez la BCT

entre 2011 et 2015.

Placement BCT 2011-2015