B. L'évolution du ratio de liquidité en

Tunisie

D'après le rapport de la Banque Centrale de la Tunisie,

les limites de 40% sur les actifs de niveau 2 et 15% sur les

actifs de niveau 2B n'ont pas été atteintes

à l'exception de 4 banques. En général, le plafond de 75%

sur les entrées de trésorerie n'a pas été atteint

à l'exception de quelques banques et pour quelques mois : 7

dépassements sur 60 observations mensuelles. Le ratio a

été respecté par la majorité des banques. On

constate d'après le tableau le non respect des limites imposées

pour le Liquidity Coverage Ratio en Janvier 2015 par 4

banques, et en janvier 2016 pour une seule banque.

Tableau n°22 : nombre de banque respectant le

ratio LCR.

|

Janvier2015

|

Janvier2016

|

Mars2016 %

|

|

Nombre de banques qui ne respectent pas le

LCR

LCR>60%

|

4

|

1

|

1

|

|

Nombre de banques ayant un LCR > 100%

|

10

|

13

|

13

|

|

Nombre de banques ayant un LCR entre 70% et

100%

|

4

|

6

|

6

|

|

Nombre de banques ayant un LCR entre 60% et

70%

|

2

|

0

|

0

|

Sources : Rapport de supervision bancaire

2014

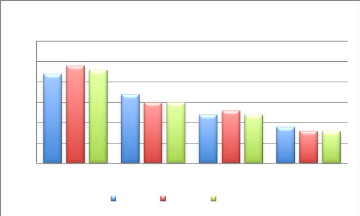

Les sorties de trésorerie proviennent essentiellement

des dépôts à vue, des certificats de dépôts,

des refinancements auprès de la BCT, des dinars à livrer dans le

cadre des opérations de change. Les entrées de trésorerie

proviennent essentiellement des dinars à recevoir dans le cadre des

opérations de change et des recouvrements sur les créances

saines. Les entrées de trésorerie représentent en moyenne

40% des sorties de trésorerie.

2015-2016

67

2015-2016

Graphique n° 6: Structure des sorties de

trésorerie.

30%

25%

20%

15%

10%

0%

5%

DAV CD EMPRUNT DAT

Structure des sorties de trésorerie

janv-15 janv-16 mars-16

Sources : BCT 2015

Le total des actifs liquides détenues par les banques

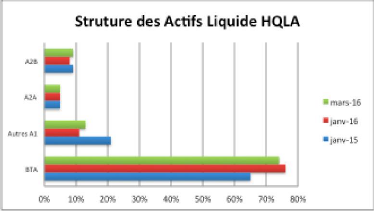

tunisiennes est composé à hauteur de 65 % par des bons de

trésor en janvier 2015, 76% en janvier 2016 et de 74% en mars 2016.

Graphique n° 7: Sorties des Actifs liquides

HQLA

68

Sources : BCT 2015

Grâce à un échantillon de 10

banques communiquées par le responsable de la supervision bancaire au

sein de la BCT, j'ai effectué une analyse par rapport à

l'évolution de leurs modes de financement.

Le ratio de liquidité du secteur des 10 plus grandes

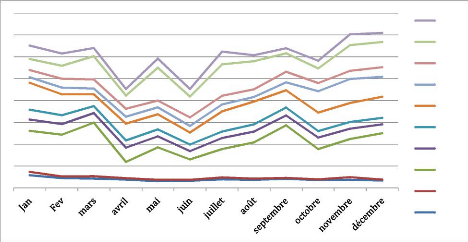

banques en terme de Produit net Bancaire est passé de 130% en janvier

2015 à 142 % en décembre 2015 soit une augmentation annuelle

d'environ 10%. Le graphique ci dessus nous permet de suivre mensuellement la

tendance du ratio LCR en 2015.

Graphique n° 8: Tendance du ratio de

liquidité à court terme des 10 banques.

B10 B9 B8 B7 B6 B5

B4

B3

B2

B1

Sources : Auteur

Cet indicateur a enregistré une importante baisse entre

avril 2015 et juillet 2015 due à l'attaque du musée de Bardo et

l'attentat de Sousse qui ont eu lieu respectivement le 18 mars 2015 et le 26

juin 2015.

2015-2016

69

2015-2016

Graphique n°9 : Evolution du ratio

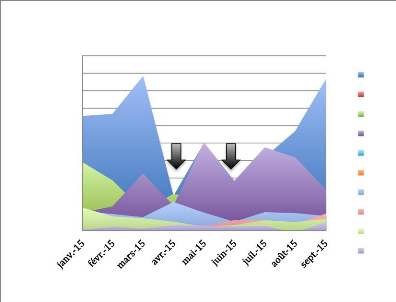

liquidité à CT entre janvier et

septembre 2015

450,00%

400,00%

350,00%

300,00%

250,00%

200,00%

550,00%

500,00%

150,00%

100,00%

50,00%

Evolution LCR Janv-Sep 2015

Attentat Bardo

Attentat

Sousse

B1

B2

B3

B4

B5

B6

B7

B8

B9

B10

Sources : Auteur

Ces événements ont engendré une

dépréciation importante des valeurs mobilières

détenues par les personnes physiques et morales. Plus de 550 milliards

de perte à la bourse, déclare « Aberraouf Boudabbous

» conseiller auprès de la direction général

de la BVMT». Durant le premier attentat, la Bourse a chuté de

2,47%, enregistrant ainsi des pertes équivalentes à 411 millions

de dinars de la valeur de sa capitalisation boursière du marché

et une baisse de 30 % pour le Liquidity Coverage Ratio en avril 2015 due

essentiellement à la diminution de 5% des actifs de niveau 2B regroupant

les actions ordinaires, les titres de fonds communs de créances et les

parts dans les Organismes de Placement Collectifs des Valeurs Mobilières

et une baisse de 7% des entrées de trésorerie. Pour l'attentat de

Sousse, les pertes de l'indice boursier ont baissé de 0,97%, soit une

baisse au niveau de la capitalisation boursière de l'ordre de 146

millions de dinars sur une capitalisation boursière totale de 19128

millions de dinars à la date du 29 juin . Cet attentat a provoqué

une baisse d'environ 20 % du Liquidity Coverage ratio du secteur due

essentiellement à la baisse de 5% des entrées de

trésoreries et la stagnation des financements auprès du

marché.

70

2015-2016

Evolution des actifs de Haute Qualité en 2015 :

Les actifs de haute qualité sont répartis entre 83% des actifs de

niveau 1, environ 10% des actifs de niveau A2B et le reliquat englobe les

actifs de niveau A2A.

Graphique n° 10 : Evolution des actifs de haute

qualité.

4000 000

3500 000

3000 000

2500 000

2000 000

1500 000

1000 000

500 000

-

A1

Evolution des HQLA

A2A

A2B

HQLA 2015

Sources : Auteur

Evolution des actifs de niveau 1 :

Les actifs liquides sont essentiellement composés des

Actifs de niveau 1 se constituant des titres

négociables émis par l'état tunisien, les réserves

auprès de la BCT , les avoirs en caisse et chez l'office nationale des

postes . Le solde des Actifs de niveau1 enregistre un solde Total de 4

312 318 millions de Dinars au 31 janvier 2015 et un solde de 4

256 022 millions de Dinars au 31 décembre 2015 avec une moyenne

annuelle de 3 555 577 millions de Dinars.

Le graphique de l'évolution des actifs de

niveau1 ci dessous représente l'évolution

mensuelle des Actif de niveau 1 dans les 10 banques

tunisiennes retenus dans l'échantillon.

71

2015-2016

Graphique n° 11 : Evolution des actifs de

Niveau 1

1200000

1000000

400000

800000

600000

200000

0

B1 B2 B3 B4 B5 B6 B7 B8 B9 B10

Evolution des Actif de Niveau 1

Sources : Auteur

Les titres négociables émis par l'état

tunisien représentent 85% du total des actifs de niveau1. L'état

tunisien incite les banques à souscrire des Bons de Trésors

Assimilables. « Toutefois, les banques doivent présenter en

garantie de leurs opérations de refinancement auprès de la Banque

Centrale de Tunisie, une quotité minimale de 40% d'effets publics

négociables au titre des collatéraux qu'elles constituent »

Article 12 du circulaire aux établissements de crédit

N°2014-02.

Graphique n°12 : Répartition des bons de

trésors assimilables en 2015.

BTA A1

4000000

3000000

2000000

5000000

1000000

0

Répartition des BTA en

2015

72

Sources : Auteur

2015-2016

Evolution des actifs du niveau 2 :

Les actifs de niveau 2 comportent les actifs de niveau

2A et les Actifs de niveau 2B. En 2015, le total des

actifs de niveau 2A englobant les titres obligataires émis par les

organismes publics, les établissements de crédit et les

compagnies d'assurance, représentent 35 % du total des

Actifs de niveau 2.

Le total des actifs liquides de niveau 2B enregistre en 2015,

une moyenne de 50 % des actions ordinaires, 25 % des parts dans les organismes

publics des valeurs mobilières ,12% des titres de fonds communs de

créances cotés en bourse et 13% des obligations émises par

des organismes autres que les organismes publics, les établissement de

crédit et les compagnies d'assurance.

Graphique n° 13 : Evolution des actifs liquides

de niveau 2.

400 000

900 000

800 000

600 000

300 000

200 000

700 000

500 000

100 000

-

Jan Fev

mars avril mai juin juillet août septembre octobre

novembre décembre

Actions ordinaires

cotées

Part dans OPCVM

Titres FCC Obligations A2A

Sources : Auteur

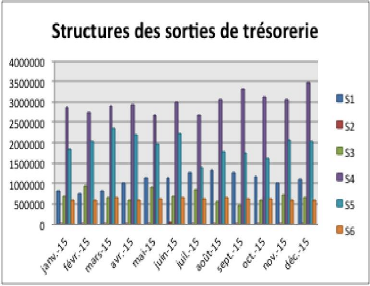

Evolution des sorties de trésoreries :

Les sorties de trésorerie reflètent le recours

aux emprunts auprès de la BCT ( S1) , les emprunts

auprès des établissements de crédit assortis de garantie (

S2) , les engagements vis à vis des

établissements de crédit non assorties de garanties

(S3) , les dépôts de la clientèle (

S4) , les autres ressources ( S5) et les

engagements Hors Bilan ( S6) .

73

2015-2016

Graphique n° 14: Structures des sorties de

trésorerie.

Sources : Auteur

On constate qu'au cours de l'année 2015, les chiffres

semblent confirmer une tendance à un recours accrue des banques

tunisiennes à ajuster les sorties de trésorerie essentiellement

par les dépôts à la clientèle (S4)

représentant environ 40% du montant total des sorties attendues

, par le recours aux autres ressources ( S5) représentant

27% du montant total des sorties attendues et par le recours

au financements auprès de la Banque centrale de la Tunisie

représentant environ 15% du montant total des sorties

attendues.

La moyenne mensuelle des sorties de trésoreries

attendues représentent 7 332 564 millions de Dinars entre Janvier 2015

et décembre 2015 regroupant essentiellement un solde mensuel moyen de 2

981 956 millions de Dinars des dépôts de la clientèle

(Principalement les dépôts à vue des sociétés

privés, des institutionnelles et des particuliers à hauteur de

55% et les dépôts à terme à hauteur de 21%) et un

solde des dépôts s'élevant au 31-12-2015 à 28 895

698 millions de dinars.

74

2015-2016

Tableau N° 23: Evolution des

dépôts de la clientèle.

Sources : Mac SA

· Un Solde annuel moyen pondéré de

1 940 885 millions de Dinars des autres ressources

(Principalement les certificats de dépôts à environ 60% et

les sommes à livrer en dinars dans le cadre des opérations de

change à terme et à vue à environ 35%)

· Un solde annuel moyen pondéré de

1 065 121 Dinars des emprunts garantis par des effets

privés auprès de la banque centrale de la Tunisie.

Graphique n° 15: Evolution des sorties de

trésorerie sur les dépôts à la clientèle, sur

les autres ressources et sur les emprunts auprès de la BCT.

2500 000 Total des sorties de

trésorerie sur les

2000 000 dépôts à terme

1500 000

1000 000

500 000

-

Total des sorties de trésorerie sur les

dépôts à vue

Total des sorties de trésorerie sur autres ressources

Total des sorties de trésorerie

suremprunts auprès

de la BCT

75

Sources : Auteur

2015-2016

Evolution des entrées de trésoreries

:

Les entrées de trésorerie sont essentiellement

composées au sein des établissements bancaires tunisiens des

entrées sur autres emplois englobant :

· Les prêts à terme à la Banque

centrale pondéré à 100%. Les prêts à terme

enregistrent un solde nul au cours du deuxième semestre 2015. Du 1 er

janvier 2015 au 31 avril 2015, la moyenne du solde des prêts

s'élève à 12 000 millions de Dinars.

· Les soldes créditeurs des comptes ouverts chez

les établissements de crédit avec une pondération de 100%

représentent un solde de 2 367 millions de Dinars en

moyenne annuellement.

· Les prêts aux banques au jour le jour et

à terme représentent 15% du total du solde des entrées de

trésoreries avec une moyenne annuelle de 373 440 millions de

Dinars

· Une Masse à recouvrer relative aux

créances courantes ou nécessitant un suivi particulier

conformément à l'article 8 de la circulaire aux

établissements de crédit n°91-24 pondéré

à 50 % et représentant la moitié du total des

entrées de trésoreries avec un solde total moyen d'élevant

à 1 261 702 millions de Dinars .

· Les Sommes à recevoir en dinars dans le cadre

des opérations de change au comptant et de change à terme

représentent 32% du total des entrées

utilisés par le secteur bancaire tunisien avec un solde annuel moyen

s'élevant à 763 633 millions de Dinars.

· Les Dividendes à recevoir dans les 30 jours

calendaires suivants et les Autres concours accordés aux

établissements de crédit à échoir dans les 30 jours

calendaires suivants à moins que le contrat de financement ne soit

renouvelé par tacite reconduction sont pondérés à

100 % et représentent 21 990 millions de

Dinars.

76

2015-2016

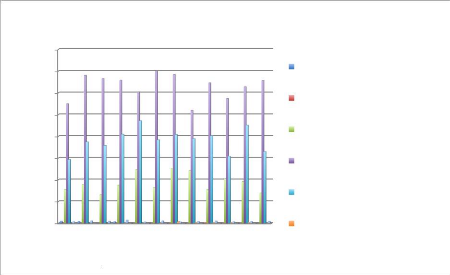

Graphique n° 16 : Evolution des entrées de

trésorerie.

1600000

1400000

1200000

1000000

400000

800000

600000

200000

0

janv.-15 févr.-15 mars-15 avr.-15 mai-15 juin-15 juil.-15

août-15 sept.-15 oct.-15 nov.-15 déc.-15

Evolution des Entrées de

trésoreries

Prêts à terme à la BCT

Soldes créditeurs des comptes ouverts chez les

établissements

de crédit

Prêts aux banques au jour le jour

et à terme

Masse à recouvrer

Sommes à recevoir en dinars Dividendes à

recevoir

77

Sources : Auteur

|