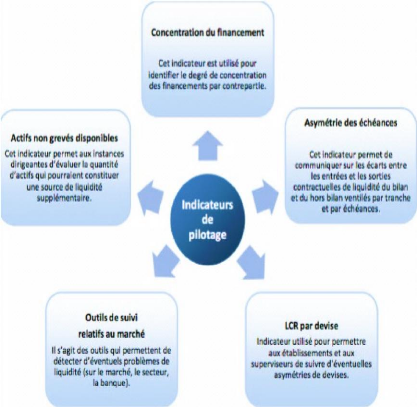

D. Vision d'ensemble des nouvelles utilisations de

Bale pour compléter le dispositif de La

BCT:

2015-2016

62

2015-2016

VI. CAS PRATIQUE N°2 :

Les informations collectées proviennent essentiellement

du Système d'exploitation Audit Soft utilisé au sein du cabinet,

Des prospectus et des rapports annuels publiés sur le site officiel du

marché financier, Du système de Trading Bloomberg utilisés

dans la salle de marché de l'université Tunis Carthage et De la

Banque centrale de la Tunisie.

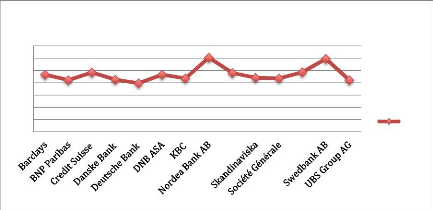

A. Aperçu de l'évolution du ratio de

liquidité dans L'union européenne :

Le ratio de liquidité est respecté par

les banques en raison des conditions de financement particulièrement

favorable citées ci dessus. Le ratio varie au 31 décembre 2015

entre 124% et 161% .

Graphique N° 4: Evolution LCR des banques

européennes

180

160

140

120

100

40

80

60

|

|

|

|

161

|

|

|

|

133

|

|

|

|

|

|

159

|

|

136,5

|

|

|

127

|

136

|

137

127

|

|

124

|

125

|

119

|

133

|

|

128

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Evolution 2015

124

LCR

Sources : Bloomberg

Dans un contexte de politique monétaire accommodante,

les grands groupes bancaires français, comme l'ensemble des grandes

banques européennes, ont fait évoluer la structure de leurs

bilans pour répondre aux exigences de liquidité de court terme

contenues dans la mise en oeuvre du ratio LCR. L'amélioration du LCR est

d'abord due à une forte augmentation, au numérateur, du montant

des HQLA, qui ont encore progressé de 10,4 % entre juin 2014 et juin

2015. Au total, la part des HQLA dans le total de bilan est passée de

5,1 % au 31 décembre 2011 à 11,5 % au 30 juin 2015. À

cette dernière date, les titres souverains ou d'organismes

internationaux représentaient environ 54,7 % du total HQLA

63

2015-2016

contre 35,6 % pour les réserves placées en

banques centrales. « Sources de données ACPR

».

Prenons l'exemple du ratio LCR ( Liquidity Coverage Ratio ) du

Groupe BNP Paribas qui s'élève à 124 % au 31

décembre 2015 . Le ratio de liquidité réglementaire

à 30 jours est entré en vigueur au 1er janvier 2015 avec une

exigence minimale à 60 % jusqu'au 31 décembre 2015. Le Groupe BNP

mesure son exigence de liquidité conformément aux prescriptions

de l'Acte Délégué adopté par la Commission

Européenne.

Présentation du Groupe BNP

PARIBAS

Source : Bloomberg Ainsi, les

modalités de tarification internes tiennent compte des hypothèses

standardisées fixées par le LCR et permettent au Groupe de

veiller au respect de cette exigence.

Au cours de l'année 2015, le LCR a fortement

augmenté grâce à une importante collecte des

dépôts stables et une moindre consommation de liquidité par

les activités de marché, ce qui a par ailleurs également

permis de diminuer le recours au financement court terme de marché. Les

dépôts ont enregistré une hausse de 9% par rapport à

l'année 2014. Les dépôts à vue ont augmenté

de 14% au 31-12-2015 par rapport à une hausse de 15 % en 2014. La

croissance des dépôts à terme est de 6 % comparée

à une hausse de 22% en 2014. Les dépôts

64

2015-2016

d'épargne ont enregistré une hausse de 1%

seulement (comparé à une croissance de 13 % en 2014).

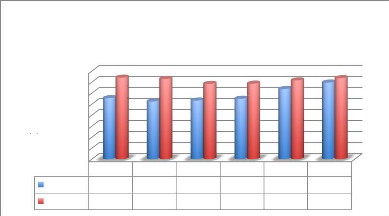

Graphique N°5 : Evolution des

dépôts et des créances du groupe BNP

PARIBAS

M euro

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

|

Dépôt

|

553,377

|

523,124

|

532,209

|

548,243

|

636,879

|

695,116

|

|

créances

|

740,187

|

727,501

|

683,118

|

685,546

|

714,999

|

735,023

|

Evolution des dépôts et des créances

(BNP PARIBAS)

400

800

600

300

200

700

500

100

0

Sources : Auteur

Les actifs liquides du Groupe avant pondération

réglementaire s'élèvent à 251 milliards d'euros.

Après application des décotes réglementaires, la

réserve de liquidité du Groupe reconnue par la

réglementation prudentielle s'élève à 245 milliards

d'euros et elle est très largement composée de

dépôts en banques centrales (49 % du buffer) et de titres

souverains (46 %). Les sorties de trésorerie à trente jours en

scénario de stress réglementaire s'élèvent à

412 milliards d'euros, dont une part significative correspond aux

dépôts des entreprises et des institutions financières avec

102 milliards d'euros de retraits. Réciproquement, le total des

entrées de trésoreries s'élevant à 213 milliards

d'euro avec des entrées de trésorerie sur les prêts qui ne

représentent que 47 milliards d'euros.

65

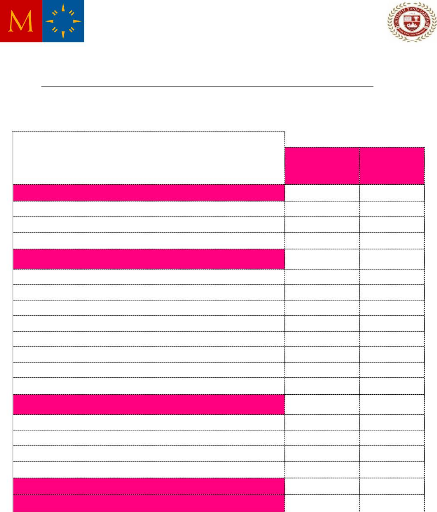

Tableau n° 21: Calcul du Ratio de

liquidité du groupe BNP PARIBAS

251 245

-199

123%

Caisse et dépôts en banques centrales 120 120

Titres souverains et assimilés 111 111

Autres titres liquides reconnus par la réglementation

prudentielle 20 14

Dépôts de détail et petites entreprises

305 -25

Dépôts des entreprises 199 -65

Dépôts des institutions financières 140

-102

Transactions collatéralisées par des titres

-65

Dettes émises 20 -20

Dérivés nets des collatéraux 55 -55

Facilités de crédit et de liquidité 274

-34

Autres sorties de trésorerie -46

Prêts 79 47

Transactions Collatéralisées par des titres

82

Dérivés nets des collatéraux 70 70

Autres entrées de trésorerie 14

ACTIFS LIQUIDES DE HAUTE QUALITÉ

(HQLA)

TOTAL DES SORTIES NETTES DE TRÉSORERIE

SORTIES DE TRÉSORERIE

ENTRÉES DE TRÉSORERIE

RATIO DE LIQUIDITÉ À COURT TERME

RÉGLEMENTAIRE (%)

993 -412

149 213

Valeur/flux

30jours

non

pondérée

Valeur pondérée

RUBRIQUE 31 DÉCEMBRE 2015

66

2015-2016

|