CHAPITRE II : AMC ET LA LUTTE CONTRE LA PAUVRETE

Ce deuxième chapitre étudie la pauvreté,

sa définition, sa répartition géographique sur l'Oriental

et les autres régions du Maroc et comment les AMC contribuent à

sa lutte....

En 2007, la Banque Mondiale estimait que le taux de

pauvreté s'élève à 15% dont les 2 tiers en milieu

rural, alors que le HCP l'estimait à 9% seulement (4.8% en milieu

urbain, et 14.7% en milieu rural).

Au-delà d'une divergence sur les chiffres entre la

Banque Mondiale et le HCP, le niveau de la pauvreté reste

élevé.

15

DEFINITION DE LA PAUVRETE

Pendant de très nombreuses années, l'approche

de la pauvreté était surtout monétaire basée sur le

critère de revenu : était pauvre celui qui avait un revenu

inférieur à un dollar US par jour (en valeur de 1985). Si cette

approximation pour avoir une certaine utilité, notamment pour des

comparaisons internationales, elle s'avérait trop réductrice pour

capter la réalité des vies des êtres humains en question.

Avec le lancement de 1990 de « rapport mondial sur le développement

» par le PNUD, le concept de développement humain a très

vite eu des répercussions sur l'approche de la pauvreté :

celle-ci se caractérise non plus uniquement par le faible niveau de

revenu d'instruction, par une santé précaire et un vieillissement

précoce. L'édition de 1997 de ce rapport introduit le concept de

« pauvreté humaine », tout en stipulant que l'indicateur de la

pauvreté humaine (IPH) qui est également élaboré

par le PNUD, ne saisit pas la totalité des aspects de ce concept :la

pauvreté est ·la négation des opportunités et des

possibilités de choix les plus essentiels du développement humain

-longévité, santé, créativité, mais aussi

conditions de vie décentes, dignité ; respect de soi-même

et des autres, accès à tout ce qui donne sa valeur à la

vie ( PNUD , 1998).

Un des penseurs qui ont fortement influencé cette

évolution du concept est l'économiste indien Amartya SEN. Pour

lui, la pauvreté est avant tout une privation des capacités

élémentaires. Néanmoins, ·cette définition ne

vise en aucune manière à nier l'évidence : un revenu

faible constitue bien une des causes essentielles de la source de privation des

capacités d'un individu· (SEN, 2000).

Sue la base de l'approche de SEN, ont été

développé des concepts multidimensionnels de la pauvreté.

A titre d'exemple, on peut citer Jean-Luc DUBOIS qui circonscrit la

pauvreté par ses dimensions multiples : pauvreté sociale

(correspondant à la faiblesse du capital social), pauvreté

culturelle, pauvreté politique, pauvreté d'éthique et

pauvreté économique. Cette dernière étant

composée des aspects monétaires, des aspects liés aux

conditions de vie et des aspects liés aux potentialités des

individus (DUBOIS, 2000).

16

[L'IMPACT DES AMC SUR LA PAUVRETE AU MAROC]

Cette complexité du concept de la pauvreté a

été confirmée récemment par une large enquête

menée par la Banque Mondiale qui visait à dire la pauvreté

telle que la ressentent les plus démunis. Ceux qui recouvrent les

statistiques de la pauvreté exprimaient des facettes multiples de la

pauvreté ayant trait surtout à des formes d'impuissance et de

mal-être.

La pauvreté au féminin :

Les femmes jouent un rôle important dans le

développement, d'un tel pays, vu leur travail fourni notamment dans le

domaine agricole et artisanal. Pourtant, elles sont marginalisées voire

exclues dans les politiques de ce développement, et ce malgré les

multitudes programmes d'insertion de la femme élaborés par l'INDH

et le ministère de la femme et l'enfance et de la solidarité.

Pendant la décennie de la femme (1975-1985), la

division sexuelle du travail et l'impact des projets de développement

sur les femmes sont largement étudiés. Les résultats de

ces études et leurs répercussions sortent les femmes des niches

sociales du développement en reconnaissant leur rôle productif.

Cette période a vu naître l'approche IFD

(Intégration des Femmes dans le Développement) qui tentait, comme

l'indique son nom, d'intégrer les femmes dans le processus de

développement existant, afin de rendre celui-ci plus efficient et

efficace. A travers des projets pour les femmes ou des volets

·femmes· dans des projets qui se voulaient intégrés, on

visait à accroître la productivité et le revenu des

femmes.

Ce n'est qu'à partir des années 1970 que les

femmes apparaissaient dans d'autres secteurs du développement, par

exemple à travers des programmes de développement rural

non-agricoles qui leur étaient destinés ( entre autres, des

programmes de formation concernant les soins de santé préventifs,

la nutrition, l'alphabétisation et des petits travaux manuels).

En revanche, l'approche genre qui succède à

l'approche IFD vers les années 1990, tente de pallier cette lacune en

mettant l'accent sur les relations inégales de pouvoir comme

étant un des facteurs majeurs qui conditionnent la situation des femmes.

Le terme genre fait référence à la construction sociale

des rôles féminins ou masculins. Ceux-ci ne sont pas seulement

définis par le critère biologique du sexe, mais sont le

résultat des conditions de production et de reproduction propres

à chaque société et en évolution constante.

·Les genres ont une base culturelle ; ils sont définis par la

société qui en détermine les activités, les

statuts, les caractéristiques psychologiques, culturelles et

démographiques, dont le point de départ est la différence

sexuelle, mais qui ne peuvent pas se résumer ou se justifier par cette

seule différence sexuelle·.

En effet, des analyses selon le genre montrent que des

aspects tel que le contrôle masculin de la force de travail des femmes,

et leur accès limité au pouvoir politique et à des

ressources à forte valeur sociale et économique sont à

l'origine de leur accès limité à une source de revenu

stable.

De tels résultats d'analyse ont de toute

évidence des répercussions, sur les politiques de lutte contre la

pauvreté. D'un point de vue opérationnel, il s'agit d'adresser en

même temps les besoins pratiques et les intérêts

stratégiques des femmes afin qu'elle puissent sortir durablement de leur

condition de pauvreté.

Dans ce contexte, les enjeux stratégiques se

retrouvent dans un concept dont la traduction n'est pas aisée dans le

milieu francophone : ·l'empowerment· des femmes. Isabelle

17

[L'IMPACT DES AMC SUR LA PAUVRETE AU MAROC]

JACQUET en donne une définition claire en englobant :

l'empowerment correspond à l'acquisition d'un droit à la parole

et à la reconnaissance sociale.

Ce concept fait référence à la

capacité de comprendre la nature des structures décisionnelles

dans les contextes particuliers : Qui prend les décisions ? Par quels

processus sont-elles prises ? Comment les personnes qui étaient dans le

passé exclues du groupe de prise de décision font-elles sentir

leur influence dans les nouvelles décisions qui émergent ?...

RÉGION DE L'ORIENTAL

Province

|

commune

|

Taux (%) de

|

Indice (%) de

|

|

vulnérabilité

|

volumétrique

de

la

pauvreté

|

sévérité de

la

pauvreté

|

Inégalité Gini

|

Jerada

|

Oulad Sidi Abdelhakem

|

31,4

|

14,6

|

10,6

|

4,4

|

44,2

|

Taourirt

|

Mestegmer

|

29,7

|

20,5

|

10,3

|

4

|

40,5

|

Jerada

|

Gafait

|

28,6

|

18,7

|

9,1

|

3,5

|

38

|

Figuig

|

Tendrara

|

28,4

|

19,7

|

8,7

|

3,4

|

32,2

|

Taourirt

|

Ain Lehjer

|

28,1

|

18,9

|

10,2

|

4,1

|

41,4

|

Jerada

|

Lebkhata

|

27,5

|

26,5

|

8,2

|

3,1

|

34,5

|

Figuig

|

Boumerieme

|

27,5

|

17,5

|

8,6

|

3,5

|

36,4

|

Figuig

|

Bouchaouene

|

27

|

18,3

|

8,4

|

3,3

|

35,2

|

Figuig

|

Bni Guil

|

26,9

|

19,3

|

8,1

|

3,1

|

34,1

|

Jerada

|

Mrija

|

26,9

|

18,1

|

8,4

|

3,3

|

39,3

|

Jerada

|

Tiouli

|

26,4

|

25,6

|

7

|

2,6

|

33,2

|

Figuig

|

Bouanane

|

26

|

22,8

|

7

|

2,5

|

27,5

|

Figuig

|

Ain Chair

|

26

|

22,8

|

7

|

2,5

|

27,5

|

Jerada

|

Touissit (M)

|

25,7

|

20,1

|

8,8

|

3,6

|

38,8

|

Taourirt

|

Ahl Oued Za

|

25,6

|

21

|

7,3

|

2,7

|

38,4

|

|

18

[L'IMPACT DES AMC SUR LA PAUVRETE AU MAROC]

Figuig

|

Maatarka

|

25,4

|

25,6

|

7,8

|

3

|

37,6

|

Jerada

|

Guenfouda

|

25,1

|

22,3

|

7,1

|

2,7

|

35,3

|

Jerada

|

Oulad Ghziyel

|

24,7

|

28,3

|

0,2

|

0

|

28,7

|

Jerada

|

Ras Asfour

|

24,6

|

28,2

|

6,2

|

2,1

|

25,8

|

Taourirt

|

Tancherfi

|

24,4

|

21,5

|

6,7

|

2,5

|

36,7

|

Jerada

|

Laaouinate

|

24,2

|

25,9

|

6,2

|

2,2

|

32,6

|

Figuig

|

Bni Tadjite

|

24

|

17,7

|

7,2

|

2,8

|

36,8

|

Figuig

|

Talsint

|

23,9

|

17,9

|

7,1

|

2,8

|

34,2

|

Figuig

|

Ain Chouater

|

23,2

|

21,5

|

8,1

|

3,1

|

26,1

|

Jerada

|

Jerada (M)

|

22,8

|

19,8

|

6,9

|

2,7

|

41,8

|

Taourirt

|

El Atef

|

22,8

|

30,6

|

8,5

|

3,3

|

35,4

|

Taourirt

|

Oulad

M'hammed

|

22,4

|

18,4

|

6,5

|

2,5

|

39

|

Jerada

|

Sidi Boubker (AC)

|

21,8

|

17,8

|

7,1

|

2,9

|

42,4

|

Oujda-Angad

|

Mestferki

|

21,7

|

18,4

|

0,7

|

0,2

|

25,2

|

DRIOUCH

|

Oulad Boubker

|

20,9

|

16,8

|

0,4

|

0,1

|

24,5

|

Berkane

|

Tafoughalt

|

20,7

|

12,2

|

0,3

|

0,1

|

34

|

Jerada

|

Ain Bni Mathar (M)

|

20,3

|

20,5

|

6,1

|

2,4

|

40,8

|

Berkane

|

Chouihia

|

19,9

|

13,2

|

6,1

|

2,4

|

45,6

|

Taourirt

|

Mechraa Hammadi

|

19,7

|

20,5

|

5,2

|

1,9

|

37

|

Taourirt

|

Gteter

|

19,6

|

19,3

|

5,3

|

1,9

|

37,5

|

DRIOUCH

|

Trougout

|

19,2

|

13,9

|

5,8

|

2,3

|

43,7

|

Nador

|

Al Barkanyene

|

18,6

|

13,1

|

5,6

|

2,2

|

44,3

|

Nador

|

Afsou

|

18,5

|

14,8

|

5,3

|

2

|

40,7

|

|

19

[L'IMPACT DES AMC SUR LA PAUVRETE AU MAROC]

Oujda-Angad

|

Sidi Boulenouar

|

18,5

|

17,1

|

0,7

|

0,2

|

24,2

|

DRIOUCH

|

Tsaft

|

18,4

|

13,5

|

5,6

|

2,2

|

45

|

Nador

|

Hassi Berkane

|

18,1

|

15

|

5,2

|

1,9

|

40,9

|

Taourirt

|

Sidi Lahsen

|

17,6

|

22,6

|

4,5

|

1,6

|

35,5

|

DRIOUCH

|

Boudinar

|

16,6

|

14,9

|

0,2

|

0,1

|

26,4

|

Nador

|

Tiztoutine Centre (AC)

|

16,3

|

20,6

|

4,1

|

1,4

|

42

|

Jerada

|

Bni Mathar

|

16,2

|

23,4

|

4

|

1,4

|

26,5

|

Nador

|

Oulad Daoud Zkhanine

|

16,2

|

13,2

|

4,7

|

1,8

|

42,8

|

Oujda-Angad

|

Ain Sfa

|

16

|

15,7

|

4,5

|

1,7

|

38,5

|

Figuig

|

Abbou Lakhal

|

15,6

|

15,4

|

4,6

|

1,8

|

23,2

|

Berkane

|

Aghbal

|

15,4

|

11,5

|

4,7

|

1,8

|

44,7

|

Berkane

|

Fezouane

|

15,1

|

11,7

|

4,6

|

1,8

|

43,9

|

Taourirt

|

Sidi Ali Belkassem

|

14,8

|

19

|

3,8

|

1,4

|

36,1

|

DRIOUCH

|

Ijermaouas

|

14,7

|

14,1

|

4,1

|

1,5

|

39,7

|

Nador

|

Oulad Settout

|

14,3

|

14,5

|

3,9

|

1,4

|

39,5

|

Taourirt

|

El Aioun Sidi Mellouk (M)

|

14,2

|

26,1

|

3,1

|

1

|

36

|

Nador

|

Bouarg

|

14,1

|

14,3

|

3,8

|

1,4

|

39,8

|

DRIOUCH

|

Oulad Amghar

|

14

|

18,7

|

3,3

|

1,1

|

34,3

|

DRIOUCH

|

Amejjaou

|

14

|

13,8

|

3,8

|

1,4

|

40,8

|

Taourirt

|

Melg El Ouidane

|

13,9

|

21,7

|

3,4

|

1,2

|

34,4

|

Berkane

|

Madagh (AC)

|

13,7

|

26,1

|

3,1

|

1

|

42,3

|

Nador

|

Tiztoutine

|

13,7

|

13,7

|

3,8

|

1,4

|

39,4

|

|

20

[L'IMPACT DES AMC SUR LA PAUVRETE AU MAROC]

DRIOUCH

|

Ait Mait

|

13,7

|

13,4

|

3,8

|

1,4

|

40,5

|

Taourirt

|

Taourirt (M)

|

13,6

|

21,1

|

3

|

1

|

36,4

|

Nador

|

Arekmane

|

13,4

|

12,9

|

3,7

|

1,4

|

40,4

|

Oujda-Angad

|

Bni Drar (M)

|

13,1

|

20,6

|

1,8

|

0,6

|

30,4

|

Jerada

|

Oued El Heimer (AC)

|

13,1

|

13,3

|

3,8

|

1,5

|

47,8

|

Berkane

|

Boughriba

|

13,1

|

13,5

|

3,5

|

1,3

|

39,2

|

Nador

|

Bni Sidel Louta

|

13

|

13,6

|

0,2

|

0,1

|

30

|

Oujda-Angad

|

Sidi Moussa Lemhaya

|

12,5

|

17,8

|

0,5

|

0,1

|

25,9

|

Berkane

|

Zegzel

|

12,4

|

11,4

|

3,5

|

1,3

|

41,5

|

DRIOUCH

|

Azlaf

|

12,3

|

11,7

|

3,4

|

1,2

|

41

|

Jerada

|

Sidi Boubker

|

12,2

|

24,6

|

2,7

|

0,9

|

24,7

|

DRIOUCH

|

Dar El Kebdani

|

12,1

|

12

|

0,5

|

0,1

|

29,1

|

Berkane

|

Madagh

|

12

|

15,1

|

3,1

|

1,1

|

38,3

|

Nador

|

Bni Oukil Oulad M'Hand

|

12

|

16,6

|

3,1

|

1,1

|

37,5

|

DRIOUCH

|

Talilit

|

12

|

14,5

|

0,2

|

0,1

|

27,1

|

Oujda-Angad

|

Isly

|

11

|

17,5

|

0,4

|

0,1

|

27,6

|

Berkane

|

Rislane

|

10,7

|

13,5

|

2,7

|

0,9

|

36,2

|

DRIOUCH

|

M'Hajer

|

10,7

|

14,1

|

2,7

|

1

|

37,5

|

DRIOUCH

|

Ben Taieb (M)

|

10,6

|

17,4

|

2,6

|

0,9

|

40,7

|

Berkane

|

Ahfir (M)

|

10,4

|

21

|

2,2

|

0,7

|

42,9

|

DRIOUCH

|

Tazaghine

|

9,8

|

15,3

|

2,4

|

0,8

|

37,7

|

DRIOUCH

|

Tafersit (AC)

|

9,7

|

16,3

|

2,4

|

0,8

|

44,1

|

DRIOUCH

|

Ain Zohra

|

9,6

|

13,9

|

2,3

|

0,8

|

35,2

|

DRIOUCH

|

Mtalssa

|

9,2

|

15,8

|

2,1

|

0,7

|

33,2

|

|

21

[L'IMPACT DES AMC SUR LA PAUVRETE AU MAROC]

Nador

|

Zeghanghane (M)

|

9,2

|

15,3

|

2,1

|

0,7

|

42,4

|

DRIOUCH

|

Midar (M)

|

9,1

|

15,2

|

2,3

|

0,8

|

45,3

|

Nador

|

Bni Chiker

|

8,9

|

12,6

|

2,2

|

0,8

|

37

|

DRIOUCH

|

Dar El Kebdani (AC)

|

8,8

|

10,3

|

0,8

|

0,2

|

44,1

|

Berkane

|

Laatamna

|

8,8

|

13,4

|

2,1

|

0,7

|

38,4

|

Figuig

|

Bouarfa (M)

|

8,7

|

15,6

|

0,7

|

0,2

|

39,1

|

Nador

|

Al Aaroui (M)

|

8,6

|

15,3

|

1,9

|

0,6

|

40,3

|

Nador

|

Ihaddadene

|

8,6

|

13,4

|

1,9

|

0,6

|

32,5

|

Taourirt

|

Debdou (M)

|

8,5

|

20,2

|

1,6

|

0,5

|

34

|

Figuig

|

Talsint (AC)

|

8,5

|

20,2

|

1,7

|

0,5

|

33,2

|

DRIOUCH

|

Ouardana

|

8,3

|

11,2

|

1

|

0,3

|

30,3

|

DRIOUCH

|

Iferni

|

8,2

|

11,5

|

0,7

|

0,2

|

27,9

|

DRIOUCH

|

Bni Marghnine

|

7,9

|

15,5

|

1,8

|

0,6

|

30,4

|

Oujda-Angad

|

Ahl Angad

|

7,8

|

15,6

|

1,7

|

0,6

|

30,7

|

Nador

|

Bni Bouifrour

|

7,5

|

10,4

|

0,3

|

0,1

|

25,2

|

Berkane

|

Ain Erreggada (M)

|

7,2

|

9,9

|

0,4

|

0,1

|

35,9

|

Berkane

|

Sidi Slimane Echcharraa (M)

|

7,2

|

12,5

|

0,7

|

0,2

|

34,5

|

Nador

|

Bni Chiker (AC)

|

7

|

12,9

|

1,7

|

0,6

|

40,7

|

Nador

|

Nador (M)

|

7

|

12,7

|

1,7

|

0,6

|

42,9

|

Figuig

|

Tendrara (AC)

|

6,9

|

18,1

|

1,3

|

0,4

|

36,6

|

Nador

|

Iaazzanene

|

6,9

|

13,4

|

1,4

|

0,4

|

33,5

|

Oujda-Angad

|

Bsara E67

|

6,9

|

18,5

|

0,9

|

0,3

|

26,4

|

|

22

[L'IMPACT DES AMC SUR LA PAUVRETE AU MAROC]

DRIOUCH

|

Temsamane

|

6,7

|

14,4

|

1,4

|

0,4

|

31,7

|

Nador

|

Bni Ansar (M)

|

6,6

|

12,1

|

1,3

|

0,5

|

40,5

|

Figuig

|

Bouanane (AC)

|

6,6

|

11,7

|

0,7

|

0,2

|

47,5

|

Nador

|

Selouane (M)

|

6,5

|

10,5

|

1,5

|

0,5

|

41,5

|

Berkane

|

Aklim (M)

|

6,5

|

16,2

|

1,2

|

0,4

|

35,5

|

Oujda-Angad

|

Bni Khaled

|

6,4

|

12,2

|

0,9

|

0,3

|

28,9

|

DRIOUCH

|

Driouch (M)

|

6,2

|

13,3

|

1,4

|

0,5

|

41,6

|

Nador

|

Iksane

|

6,1

|

12,2

|

1,4

|

0,5

|

36,2

|

Figuig

|

Figuig (M)

|

5,9

|

16,3

|

1,2

|

0,3

|

34,1

|

Oujda-Angad

|

Naima (M)

|

5,8

|

12,4

|

1,1

|

0,3

|

41,5

|

Berkane

|

Saidia (M)

|

5,7

|

10,3

|

1,1

|

0,4

|

37,7

|

Berkane

|

Sidi Bouhria

|

5,7

|

11

|

1,3

|

0,5

|

35,7

|

Nador

|

Bni Sidel Jbel

|

5,6

|

11,2

|

1,3

|

0,4

|

33,4

|

Nador

|

Ras El Ma (M)

|

5,5

|

9,1

|

1,3

|

0,5

|

43

|

Nador

|

Zaio (M)

|

5,2

|

10,6

|

1,2

|

0,4

|

40,8

|

DRIOUCH

|

Tafersit

|

5,2

|

11,9

|

0,8

|

0,2

|

28,9

|

Figuig

|

Bni Tadjite (AC)

|

5,1

|

9,3

|

0,4

|

0,1

|

34,5

|

DRIOUCH

|

Kourouna (AC)

|

4,7

|

7,3

|

0,4

|

0,1

|

44,5

|

Berkane

|

Berkane (M)

|

4,4

|

10,6

|

0,7

|

0,2

|

37,9

|

Nador

|

Kariat

Arekmane (AC)

|

4,2

|

9,3

|

0,9

|

0,3

|

45,7

|

Oujda-Angad

|

Oujda (M)

|

4,1

|

13,3

|

0,7

|

0,2

|

36,5

|

DRIOUCH

|

Kassita (AC)

|

3,9

|

9,1

|

0,8

|

0,3

|

39,4

|

|

23

[L'IMPACT DES AMC SUR LA PAUVRETE AU MAROC]

Indicateurs régionaux de la pauvreté et

de la vulnérabilité (Milieu rural)

Région

|

Indices (en %) de pauvreté et de

vulnérabilité en 2007

|

|

Indice

volumétrique

|

Indice de

sévérité de

la

pauvreté

|

Taux de

vulnérabilité

|

Gharb-Chrarda-Beni Hssen

|

19,9

|

4,1

|

1,2

|

32,1

|

Souss-Massa-Daraa

|

18,6

|

4,7

|

1,7

|

22,6

|

Doukala-Abda

|

17,4

|

3,9

|

1,3

|

27,5

|

Guelmim-Es-smara

|

17,3

|

4,5

|

1,7

|

21,6

|

Fès-Boulemane

|

16,9

|

3,5

|

1,1

|

26,9

|

Meknes-Tafilalet

|

16,5

|

3,4

|

1,0

|

25,7

|

Marrakech-Tensift-Al Haouz

|

15,8

|

3,3

|

1,1

|

25,3

|

Oriental

|

14,7

|

3,6

|

1,3

|

15,6

|

Taza-Al hoceima-Taounate

|

12,3

|

2,6

|

0,8

|

21,1

|

Tanger-Tétouan

|

12,2

|

2,6

|

0,8

|

20,1

|

Rabat-Salé-Zemmour-Zaer

|

11,4

|

2,1

|

0,8

|

27,3

|

Tadla-Azilal

|

11,0

|

2,2

|

0,7

|

20,8

|

Chaouia-Ourdigha

|

9,5

|

1,6

|

0,4

|

20,6

|

Laayoune-Boujdour-Sakia El Hamra

|

7,6

|

1,1

|

0,4

|

15,2

|

Grand-Casablanca

|

3,9

|

0,8

|

0,3

|

13,6

|

Oued Ed-dahab-Lagouira

|

2,3

|

0,5

|

0,2

|

10,2

|

|

Source : HCP, Carte de la pauvreté 2007.

24

[L'IMPACT DES AMC SUR LA PAUVRETE AU MAROC]

LES OBJECTIFS DES AMC POUR LIMITER LA

PAUVRETE

Depuis son introduction au Maroc le microcrédit est un

outil au service du développement et de la lutte contre la

pauvreté. Il est bien adapté à l'encouragement de

micro-activités commerciales, artisanales et agricoles. Il est une

source d'innovation financière, économique et sociale. Cependant,

il ne peut prétendre se substituer ni aux politiques publiques de

sécurité sociale, ni au développement des infrastructures

nécessaires dans les domaines de la santé et de

l'éducation. Il peut, par contre, renforcer l'efficacité de ces

politiques grâce à son réseau capillaire dans les quartiers

les plus défavorisés et les zones rurales les plus

reculées.

Plus de 4.5 millions de personnes (205 millions de personnes

dans le monde) sont actuellement touchées par le microcrédit,

parmi lesquelles plus de 40% des populations servies dans le monde rural.

Si l'on suppose que chaque famille est composée de

deux personnes, les services de micro-finance reçus par les 4.5 millions

de clients les plus pauvres à la fin de 2014 ont

bénéficié à environ 10 millions de membres de

familles.

L'impact de la micro-finance a fait l`objet de nombreuses

études professionnelles et universitaires ; celles-ci ont mis en avant

l'importance des services financiers dans la réduction de la

vulnérabilité de la population à faible revenu. l'impact

sur la réduction de la pauvreté varie selon les régions et

les types de produits financiers offerts et des recherches scientifiques sont

encore pour mieux cerner ces phénomènes.

Ce sont ces bénéfices directs ou induits qui

expliquent le succès de micro crédit (et de la micro-finance de

façon générale) sa diffusion rapide dans plus de 80 pays

en voie de développement et la reconnaissance internationale des

microcrédits des NU en 2005 et l'attribution du prix Nobel de paix au

professeur M YUNUS et à la Grameen BANK en 2006.

Diffusé à grand échelle dans les pays du

sud, le model du microcrédit a été ensuite introduit dans

les pays les plus développés en réponse à

l'exclusion bancaire qui frappe les populations les plus démunies, la

crise qui touche ces pays ne peut que renforcer le rôle des organismes de

microcrédit en accompagnement des laissés pour compte du

système économique et financier.

Au cours de son développement très rapide, le

microcrédit n'a pas suivi un modèle unique : il s'est

adapté aux conditions de chaque pays. Suivant les pays et les

institutions, l'accent est mis de façon inégale sur la lutte

contre la pauvreté ou l'inclusion financière. Certaines

institutions se définissent comme des social business, excluant toute

distribution de profit à des actionnaires privés, d'autres

estiment compatibles la poursuite de leur mission sociale et une

25

[L'IMPACT DES AMC SUR LA PAUVRETE AU MAROC]

rémunération, éventuellement

plafonnée, du capital investi. La diversité des statuts

juridiques n'est pas moins grande.

Le microcrédit a été introduit

très tardivement dans le monde arabe et plus précisément

dans les pays du Maghreb. L'histoire du microcrédit au Maroc a

commencé dès le début des années 90, période

durant laquelle le pays subissait encore des conséquences du programme

d'ajustement structurel (PAS) des années 1980.

Enjeux de la Micro-finance : pauvreté,

vulnérabilité et secteur informel dans l'économie

nationale

Le contexte économique marocain n'est pas très

différent de ceux observés dans les autres pays en voie de

développement qui ont intégré le système du

micro-crédit. En fait, l'exclusion sociale et la pauvreté, ainsi

que l'existence d'un secteur informel important, constituent, en quelque sorte,

les principaux débouchés du secteur marocain du

microcrédit.

1 - De la pauvreté et de la

vulnérabilité

D'après le document « Evolution des niveaux de

vie, des inégalités et de la pauvreté au Maroc »

réalisé par le Haut Commissariat au Plan au mois de

décembre 2009, entre 2001 et 2007, le taux de pauvreté relative a

diminué de 15,3% à 8,9% au niveau national, de 7,6% à 4,8%

en milieu urbain, et de 25,1% à 14,4% en milieu rural. Le taux de

vulnérabilité a également été réduit,

durant la période, de 22,8% à 17,5% au niveau national, de 16,6%

à 12,7% en milieu urbain, et de 30,5% à 23,6% en milieu rural.

En termes d'effectif, si le nombre de personnes vivant au

dessous du seuil de la pauvreté s'élève en 2007 à

2,8 millions personnes, il y a lieu de noter que, depuis 2001, les sorties

nettes de la pauvreté se chiffraient à 284 mille personnes par an

contre seulement 7 mille par an entre 1985 et 2001. La baisse sensible des

indices de la pauvreté entre 2001 et 2007 est due non seulement à

la croissance pro- pauvres des niveaux de vie et à la stabilité

des inégalités sociales durant la période, mais aussi aux

progrès sensibles réalisés dans le domaine du

développement humain et une action volontaire de ciblage de la

pauvreté et de la vulnérabilité.

Par ailleurs, il a été constaté qu'entre

2004 et 2007, la pauvreté a baissé de 41% dans les communes

rurales ciblées par l'Initiative nationale pour le développement

humain (INDH) contre 28% dans le reste des communes rurales.

Il convient cependant de noter que cette dynamique de

l'ensemble « Croissance, inégalité et pauvreté »

ne s'est pas opérée, dans les mêmes proportions, au niveau

local, voire régional, provincial ou communal.

26

[L'IMPACT DES AMC SUR LA PAUVRETE AU MAROC]

2 - Sur le secteur informel au Maroc

Une grande partie de la population marginalisée exerce

des activités économiques classées dans le secteur

informel. Ce secteur, appelé également «économie

souterraine», est difficile à cerner et son intégration dans

le tissu économique n'est pas une chose aisée. Toutefois,

continuer à l'ignorer reviendrait à faire fi de richesses

insoupçonnées. La preuve, les chiffres officiels du Haut

Commissariat au Plan. Selon les résultats de l'enquête nationale

sur le secteur informel en 2007, le nombre d'unités de production

informelles s'est élevé à 1.550.274 unités, soit

une création nette de 320.000 unités en l'espace de 8 ans ou

l'équivalent de 40.000 unités par an.

Par milieu de résidence et comme cela a

été relevé par l'enquête précédente de

1999, la majorité des unités de production informelles sont

localisées en milieu urbain avec une proportion de 69,8%. La part des

unités informelles exerçant en milieu rural a

légèrement augmenté depuis 1999 passant de 28,4% à

30,2%.

Le secteur informel est caractérisé par la

prédominance de l'auto emploi : presque les trois quarts (74,9%) des

unités de production informelles sont réduites à une seule

personne, celles employant deux personnes constituent 17,7% et celles employant

trois personnes ne représentent que 4,5%. Quant à celles qui

emploient quatre personnes et plus, leur part reste faible (2,8%). Ainsi, La

taille moyenne des unités informelles est de 1,4 personne, en

légère baisse depuis 1999 (1,5 personne).

Les 1,55 millions d'unités de production informelles

fournissent en 2007 un effectif global de 2.216.116 postes d'emploi contre

1.901.947 personnes en 1999, soit un taux d'accroissement global de 16,5%. Avec

un tel effectif, le secteur informel participe pour 37,3% à l'emploi non

agricole total contre 39% en 1999 et représente en 2007, 40,8% de

l'emploi hors agriculture et hors administration et collectivités

locales.

Analysée selon le milieu de résidence, la

contribution du secteur informel à l'emploi non agricole reste plus

forte dans le milieu rural avec un taux de 49,4 % contre 34,0% dans le milieu

urbain, confirmant ainsi l'importance de l'activité informelle dans

l'emploi non agricole rural, malgré la légère baisse

enregistrée par rapport à 1999 (54,9%).

27

[L'IMPACT DES AMC SUR LA PAUVRETE AU MAROC]

Pour le financement de la création de leur

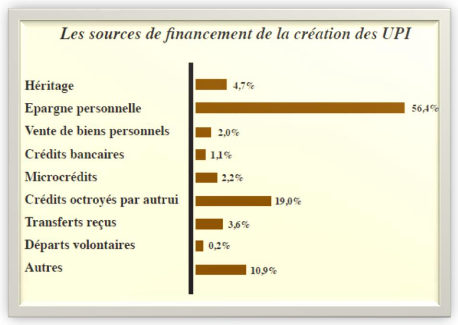

unité de production industrielle (UPI), les micro-entrepreneurs

recourent essentiellement à leur épargne personnelle (56,4%) et

dans une moindre mesure aux crédits octroyés par autrui (19%). Le

recours aux microcrédits reste faible (2,2%), mais représente

tout de même le double du recours aux crédits bancaires (1,1%). Il

y a un potentiel énorme dans le secteur national de l'informel que le

secteur marocain du microcrédit pourra bien investir pour devenir son

partenaire financier privilégié et incontournable dans l'objectif

d'un accompagnement vers la formalisation de ses UPI.

28

[L'IMPACT DES AMC SUR LA PAUVRETE AU MAROC]

LES AMC ONT-ELLES VRAIMENT REUSSI LEUR LUTTE CONTRE

LA PAUVRETE ?

Le secteur marocain du microcrédit avait connu l'une

des plus importantes croissances jamais observées en Micro-finance dans

le monde. En moins de quatre ans, de 2003 à 2007, le portefeuille des

prêts des AMC a été multiplié par onze, et la

clientèle par quatre (d'après Micro-finance Information Exchange,

« MIX »). Quelques institutions affichaient des résultats

remarquables selon tous les critères de performance appliqués en

micro-finance, notamment l'échelle, le degré de pauvreté

de la clientèle, la qualité des actifs et du suivi des

bénéficiaires. Ces résultats impressionnants ne sont pas

passés inaperçus, puisque les AMC marocaines ont reçu

plusieurs prix internationaux (dont le prix du MIX récompensant les IMF

les plus performantes et le Prix Européen de la micro-finance). En 2007,

le secteur de la micro-finance au Maroc était l'un des plus actifs et

des plus performants au monde.

Pendant très longtemps, le Maroc a été

considéré comme l'un des meilleurs secteurs du microcrédit

dans la région MENA. Cela s'explique par le nombre de

bénéficiaires qui représente 40% des personnes servies

dans la région arabe et des institutions de Micro-finance (IMF)

classées parmi les plus performantes dans le monde. Au sein de la

région Arabe, le Maroc et l'Egypte dominent le secteur de la

micro-finance en regroupant 85% de tous les emprunteurs et 73% du portefeuille

total des prêts de la région. Le Maroc se distingue par la taille

de son réseau d'agences (83% du nombre total des bureaux de la

région) et le nombre de son personnel (54% de l'effectif total de la

région).

En moins de vingt ans, le microcrédit est devenu un

instrument essentiel de la lutte contre la pauvreté au Maroc et a

répondu à un véritable besoin, en raison de l'existence

d'un secteur informel très important, ce qui a contribué

fortement à sa réussite.

Lors de l'Année Internationale du Microcrédit

« AIM », le Maroc a été récompensé par

l'ONU, le 7 novembre 2005, qui lui décerné le trophée de

mérite pour ses réalisations, ce qui a incité Barid Al

Maghrib à émettre un timbre dédié au secteur

portant le logo de l'AIM.

Cette reconnaissance a aussi été

couronnée par la signature d'un accord cadre avec le gouvernement

marocain entre la primature et la Fédération Nationale des

Associations de Microcrédit «FNAM » en date du 15

décembre 2005, en présence de SM le Roi, que Dieu le Glorifie.

Toutes ces performances et ces succès n'auraient pas

été possibles sans la conjugaison d'un certain nombre de facteurs

:

29

[L'IMPACT DES AMC SUR LA PAUVRETE AU MAROC]

· La promulgation de la loi 18/87 sur le

microcrédit de 1999 qui a fourni un cadre clair pour le

développement du secteur ;

· Le soutien financier du Fonds Hassan II pour le

Développement Economique et Social ;

· Le contrôle exercé par le

ministère des Finances et la supervision assurée par Bank

Al-Maghrib à partir de 2007 ;

· La forte implication des acteurs et leur

professionnalisme.

Il est à rappeler que le secteur a également

bénéficié de l'appui de la communauté

internationale des bailleurs de fonds (USAID, AFD, PNUD FADES). Il faut

soulever cependant que l'engagement du secteur financier marocain (banques

commerciales et Fonds JAIDA) aux côtés des acteurs demeure plus

important, couvrant 80% des besoins de financement du secteur, à noter

que ce niveau d'engagement est spécifique au secteur marocain du

microcrédit dans la région MENA.

Sans pour autant chercher à minimiser les appuis

financiers (dons et subventions) des bailleurs de fonds nationaux et

internationaux au développement du secteur, il est important de

souligner que ces appuis restent insignifiants par rapport au montant de

prêts cumulés injectés dans l'économie (38,9

milliards de DHS) et aux diverses radiations de créances douteuses

estimées à 703,26 millions de DHS.

A fin septembre 2011, le secteur marocain du

microcrédit comptait 795.850 clients actifs pour un encours des

prêts d'environ 4,7 milliards de dirhams, servis par douze associations

(AMC) dont certaines sont classées parmi les plus importantes et les

plus performantes au niveau mondial. La demande est encore loin d'être

satisfaite, puisqu'on estime entre 5 à 8 millions, voire 12 millions

pour certains, le nombre de personnes toujours en attente de produits de la

Micro-finance.

De l'impact du Microcrédit sur les

bénéficiaires

Depuis le démarrage des premières

opérations de prêts, le secteur a pu servir plus de 4,5 millions

de bénéficiaires pour un montant total de prêts de 39

milliards de DHS.

D'après l'étude stratégique du secteur

réalisée en décembre 2010, les AMC sont classées,

« parmi les premiers employeurs du pays en direct (environ 6.000 emplois)

et ont surtout généré une masse importante d'emplois

indirects : près d'un million d'équivalents temps plein (ETP)

». A raison d'une moyenne de 4,5 membres par foyer, ce sont finalement

plus de 4,5 millions de personnes qui sont impactées par le secteur de

manière plus ou moins directe. Le microcrédit reste donc un

acteur majeur de l'emploi au Maroc, notamment dans les zones où les taux

de

30

[L'IMPACT DES AMC SUR LA PAUVRETE AU MAROC]

pauvreté et de chômage sont élevés. Le

secteur est considéré comme l'un des dix premiers employeurs du

pays.

Les prêts distribués par les AMC, depuis le

démarrage de leurs activités, ont profité à 55,3%

aux femmes et à 46,9% pour les tranches d'âge situées entre

30 et 49 ans.

Le commerce, les services et les métiers manuels ont

accaparé 73% des secteurs d'activité financés par le

secteur. Le milieu urbain a concentré 63,6% des prêts

distribués, contre 36,4% pour le monde rural.

|

Nombre de bénéficiaires servis

|

4 549 843

|

|

Sexe

|

Féminin

|

2 515 399

|

|

Masculin

|

2 034 444

|

|

Localité

|

Urbain

|

2 892 521

|

|

Rural

|

1 363 322

|

|

Âge

|

18 à 29 ans

|

657 850

|

|

30 à 39 ans

|

1 113 518

|

|

40 à 49 ans

|

1 020 157

|

|

> 50 ans

|

905 628

|

|

Secteur

|

Agriculture

|

1 228 998

|

|

Commerce et divers

|

1 512 946

|

|

Métiers manuels

|

1 807 899

|

*Source : Livre Blanc du Microcrédit au Maroc,

Année 2010

|

[L'IMPACT DES AMC SUR LA PAUVRETE AU MAROC]

|

Mémoire de fin d'études

|

|

|

|

|