CHAPITRE III : ENQUETE

D'après l'enquête que nous avons

effectuée, la micro-finance parait comme une condition nécessaire

mais pas suffisante pour lutter contre la pauvreté. Car elle ne peut

résoudre tous les problèmes du développement.

Au-delà de l'accès au financement, il y a les problèmes

d'urgence auxquels il faut prêter attention par des moyens et des

mécanismes adaptés.

Ce troisième chapitre présente les

résultats et les analyses d'une enquête effectuée par nos

soins durant la période du 05/04/2015 au 11/05/2015.

31

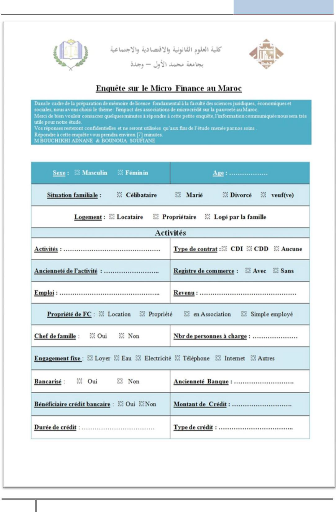

PRESENTATION

Dans le cadre de ce mémoire, nous avons mené une

enquête sur l'impact des AMC dans la lutte contre la pauvreté,

nous avons effectué cette enquête dans quatre agences de

microcrédit à Oujda, à savoir ;

? AL KARAMA ? AL BARAKA ? AL AMANA ? ATTOUAFIQ

Pour réussir cette enquête, nous avons établi

une fiche d'enquête et nous avons ciblé 50 personnes clientes des

associations de microcrédit précités, parmi ces 50

personnes dont 10 se sont abstenues de répondre à notre

enquête, les 40 restantes ont répondu mais avec précaution

surtout, concernant les questions relatives au revenu et à l'objet du

crédit.

32

[L'IMPACT DES AMC SUR LA PAUVRETE AU MAROC]

La conception du Questionnaire :

La présentation de la fiche a principalement

englobé des informations sur la situation personnelle, financière

de la personne enquêtée qui est généralement

bénéficiaire d'un microcrédit.

Dans le premier volet nous avons essayé d'identifier le

client en recueillant des informations sur l'âge, le sexe, la situation

familiale, le type de logement...

Dans un deuxième volet, nous avons ciblé la

situation financière par la demande des informations sur

l'activité du client, l'ancienneté, le secteur de travail, la

détention d'un registre de commerce ou non et le revenu

dégagé en cours d'exercice de cette activité...

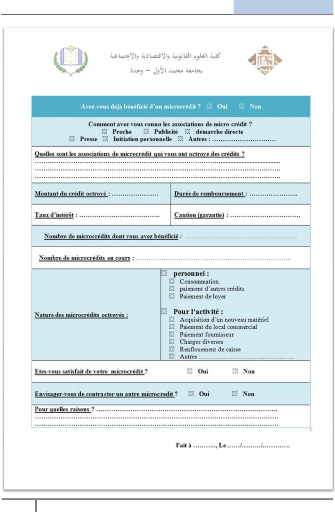

Dans le troisième volet, nous avons essayé de

connaitre la relation des clients avec les associations de microcrédit,

à savoir le montant de crédit, le taux, la caution, et la

finalité de crédit

*Nous présentons ci-dessous la fiche

utilisée lors de l'enquête :

33

Mémoire de fin d'études

[L'IMPACT DES AMC SUR LA PAUVRETE AU MAROC]

34

Mémoire de fin d'études

[L'IMPACT DES AMC SUR LA PAUVRETE AU MAROC]

35

[L'IMPACT DES AMC SUR LA PAUVRETE AU MAROC]

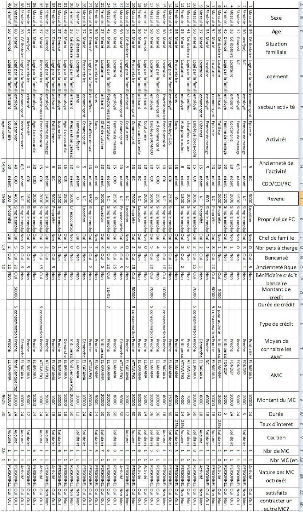

RESULTAT DE L'ENQUETE

Ci-dessus le tableau récapitulatif des résultats

:

36

[L'IMPACT DES AMC SUR LA PAUVRETE AU MAROC]

La repartition des clients enquêtés par

sexe

feminin

48%

masculin

52%

Sexe :

L'âge :

12

10

4

8

0

6

2

18 - 25 25 - 30 30 - 40 40 - 50 50 - ,,,, NC

3

répartion des bénéficiaires par

âge

4

12 12

6

3

18 - 25 25 - 30 30 - 40 40 - 50 50 - ,,,, NC

? L'âge moyenne = 41.2 ans ?

L'âge minimum = 20 ? L'âge maximum =

60

|

[L'IMPACT DES AMC SUR LA PAUVRETE AU MAROC]

|

Mémoire de fin d'études

|

|

|

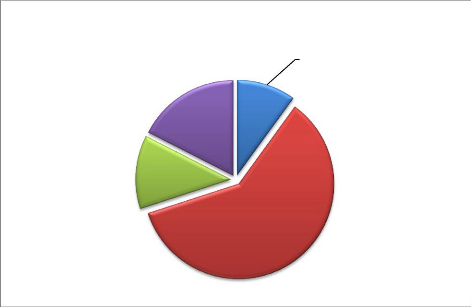

Situation familiale:

répartition par situation familiale

Divorcé

20%

veuf(ve)

5%

Marié

55%

Célibataire

20%

37

20

18

16

14

12

10

8

6

4

2

0

Logement:

Locataire Propriétaire Logé par la famille NC

Type de logement

50 % des bénéficiaires sont logé par

leur famille, 30 % sont des locataires et 20% restant sont propriétaire

et autres situation à savoir (hypothèque, et non

communiqué).

|

[L'IMPACT DES AMC SUR LA PAUVRETE AU MAROC]

|

Mémoire de fin d'études

|

|

|

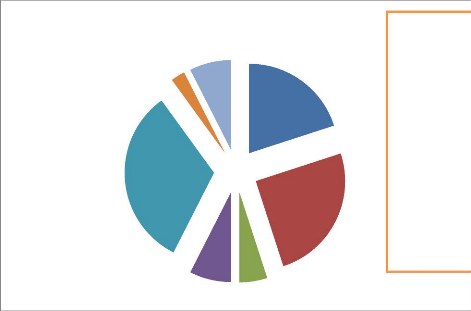

Secteur activité:

employé

32%

retraité

3%

fonctionnaire

7%

répartition par activité

sans emplois

8%

commerçant

20%

chauffeur

5%

artisant

25%

Les commerçants et les artisans

représentent avec les chauffeurs de taxi 50% de l'ensemble des

bénéficiaires de microcrédit, les fonctionnaires

représentent 7% et les employés du secteur privé

représentent 32 %. Les retraités et les sans emplois

représentent 11%.

Type de contrat:

CDD

12%

Type de Contrat

CDI

18%

néant

60%

10%

RC

38

|

[L'IMPACT DES AMC SUR LA PAUVRETE AU MAROC]

|

Mémoire de fin d'études

|

|

|

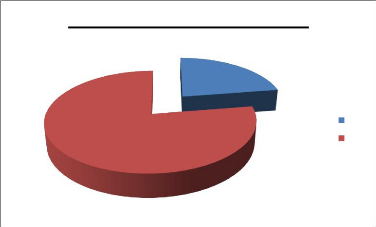

Déjà bénéficiaire d'un

crédit bancaire:

bénéficiaire d'un crédit bancaire

78%

22%

OUI NON

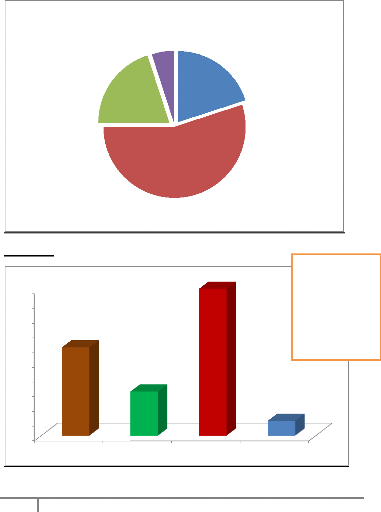

Moyen de conaître les AMC:

30

25

20

15

10

0

5

Publicité Proche Démarche Initi perso

Moyen de conanitre les AMC

39

40

[L'IMPACT DES AMC SUR LA PAUVRETE AU MAROC]

ANALYSES ET INTERPRETATION

L'analyse des résultats reçu par les

enquêtés montre qu'il n'y a pas de distinction entre hommes et

femmes. Les hommes représentent 52% de l'échantillon, et les

femmes 48%. Les gens entre 30 et 50 ans représentent 60% des

bénéficiaires interrogés ce qui signifie que les personnes

actives sont accès au microcrédit, car à cet âge la

personne travaille et génère des revenus. Les personnes

mariées représentent 55% des enquêtés

bénéficiaires de microcrédit, ce qui s'explique par les

charges élevées par apport à un

célibataire.

La majorité des bénéficiaires

enquêtés sont logés par leur famille. Les locataires

représentent 30% ce qui explique l'incapacité des locataires de

contracter des microcrédits ou l'inverse c'est-à-dire les

logés par leur famille transfèrent le montant du loyer en une

échéance de microcrédit.

Les employés, les fonctionnaires et les sans

emplois représentent 47%, le reste 53% et sont des commerçants et

des artisans, chose qui confirme que l'objectif du microcrédit est le

développement des activités commerciales, artisanales et/ou

l'appui des créations des très petites entreprises

TPE.

Les données confirment que seulement 23% ont

exprimé leur souhait de développer leurs activités, le

reste, soit 78% ont contracté des crédits pour des besoins de

consommation personnelle.

Deux mille dirhams est le revenu moyen d'une personne

qui opte pour un microcrédit, donc les associations de

microcrédit ne prennent pas en considération le taux

d'endettement de l'emprunteur. Une personne qui a un revenu de 2.000 dhs par

mois et qui a bénéficié d'un crédit avec une

échéance mensuelle de 550 à 700 dhs, ne pourra jamais

sortir de la pauvreté s'engouffrera encore plus dans

l'endettement.

Nous avons constaté que 57.5 % sont des

personnes bancarisées et au lieu de prendre des crédits avec la

banque ils se dirigent vers les AMC, chose expliquée par le rejet d'un

dossier bancaire et/ou le manque des pièces justificatives pour avoir un

crédit au niveau de la banque.

Le montant de crédit moyen est de 10.000 dhs ce

qui est très peu par apport un projet de TPE.

72.5% sont satisfaits de leur microcrédit parce

qu'il a répondu à leurs besoins, par contre 57.5% refusent de

contracter de nouveau un micro crédit et ce pour la simple raison de la

chareté de l'échéance de crédit.

41

[L'IMPACT DES AMC SUR LA PAUVRETE AU MAROC]

Ce sondage montre que la majorité de la population a

contracté un microcrédit pour des besoins de consommation, donc

aucun espoir pour sortir de la pauvreté, ce qui est justifié par

les résultats de calcul :

31 personnes ont contacté un crédit pour

des raisons de consommation, soit 77,5 % du total de l'échantillon

interrogé. Ces personnes ont un revenu moyen de 1925 dhs. 2.77 soit la

moyenne des personnes à charge pour chacune des 31 personnes

citées ci-dessus. Le nombre moyen de chaque famille deviendrait alors

3.77

L'échéance de crédit selon les

sondés varie entre 500 et 600 dhs par mois

1925 -550 = 1375 : le reste après paiement de

l'échéance de crédit

Supposons que les factures de l'ONEE et de la RADEEO

s'élèvent à 200 dhs /mois 1375 - 200 = 1175 / mois : le

net restant pour consommation

1175 /30 jours = 39,16 dhs : revenu journalier de la

famille

39,16/3,77 = 10.38 dhs : revenu journalier par membre de

la famille.

Les résultats de l'enquête prouvent que la

majorité des gens se dirige vers les associations de microcrédit

pour subvenir à leurs besoins personnels, donc il a été

constaté que la majorité des clients redemande des

microcrédits au gré des années, ce qui va à

l'encontre des missions présumées pour faire sortir les pauvres

du cycle vicieux de la pauvreté.

Les commerçants et artisans qui ont contracté un

crédit pour le développement de leurs activités ne verront

pas leur niveau de vie s'améliorer à ce stade. Nous avons

observé qu'il n'ya pas de programme d'insertion de ces

commerçants dans le secteur formel, ni de suivi des avancements de leurs

projets.

42

[L'IMPACT DES AMC SUR LA PAUVRETE AU MAROC]

|