ANNEXES

A1- Technique

d'interpolation des séries de Goldstein et Khan

Cette technique consiste à transformer ou

ramener des séries économiques dont les valeurs sont cumulatives

pour une année, en séries trimestrielles. En d'autres termes,

cela consiste à ramener les données d'une variable

économique établie annuellement, en données

trimestrielles. Ce le cas de variables telles que le revenu, les

dépenses, etc.

NB : Ce ne

sont pas toutes les variables économiques qui suivent untel processus

d'interpolation.

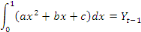

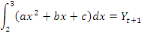

Supposons une variable Y

dont les observations sont annuelles, et nous voulons générer des

observations trimestrielles. L'objectif est d'approximer le graphique de   par rapport aux points où les valeurs de

Y sont connues. par rapport aux points où les valeurs de

Y sont connues.

Si on représente f (x) par une

fonction de second degré donnée par :

[20] [20]

Alors, pour trois (3) observations annuelles

consécutives (périodes 0, 1 et 2) de Y,

l'approximation du graphique de Y prendra la

forme :

La résolution de ces trois (3)

intégrales donne les équations suivantes :

Par contre, les graphiques trimestrielles sont

approximés en divisant une année par quatre (4) trimestres de

0.25 de distance chacune. Ce qui donne :

Premier trimestre (T1) :

Deuxième trimestre (T2) :

Troisième trimestre (T3) :

Quatrième trimestre (T4) :

Les résultats des intégrations

donnent :

Ce sont ces équations qui serviront à

générer les valeurs des observations trimestrielles. Il est

à noter que pour chaque trimestre, la pondération de la

période courante (t) est plus importante que

celle de la période antérieure (t-1) ou postérieure

(t+1). Pour les deux (2) premiers trimestres,

l'année t-1 ont des pondérations

beaucoup plus meilleures que celles de l'année

t+1. De plus, la somme des pondérations de

chaque trimestre doit être égale à 0.25 afin que les

graphiques trimestrielles puissent correspondre à ceux annuels.

A2- Formulation des relations de Hicks -

Shephard

L'approche traditionnelle et conventionnelle utilisée

pour mesurer l'impact des changements de prix sur le bien - être ou la

consommation des ménages, repose sur l'analyse d'effet de la variation

des prix sur le surplus du consommateur et/ou du surplus du producteur. Et du

fait de la nature ambigüe de certains ménages (à la fois

producteurs et consommateurs), un autre conceptfut développé, le

modèle de la variation compensatoire de Hicks donné par :

[25] [25]

OùE désigne les

dépenses minimums permettant au ménage

h d'atteindre un certain niveau d'utilité

u, p le vecteur des prix,

0 et 1 désignant

respectivement les situations avant et après les changements de prix.

Mais la nature infinitésimale des variations de prix,

permet d'ajuster la relation [25] et d'avoir celle de Shephard :

[26] [26]

Où qi

désigne la quantité du bien i

consommée par le ménage h.

Ainsi, la relation [26] permet donc de réécrire

la relation [24] sous cette forme :

[27] [27]

A3- Stationnarité des séries

Tableau 6 :

Résultats des tests de stationnarité à

niveau de Dickey - Fuller Augmenté

|

Modèle

|

T_stat

|

Valeurs critiques

|

Décision sur H0

|

|

1%

|

5%

|

10%

|

|

TCDCM

|

1

|

-7.304522

|

-2.616203

|

-1.94814

|

-1.61232

|

Rejetée*

|

|

2

|

-7.25581

|

-3.581152

|

-2.926622

|

-2.601424

|

Acceptée

|

|

3

|

-7.169913

|

-4.170583

|

-3.51074

|

-3.185512

|

Acceptée

|

|

TCIPA

|

1

|

-7.154546

|

-2.617364

|

-1.948313

|

-1.612229

|

Rejetée*

|

|

2

|

-7.235318

|

-3.584743

|

-2.928142

|

-2.602225

|

Acceptée

|

|

3

|

-7.148568

|

-4.17564

|

-3.513075

|

-3.186854

|

Acceptée

|

|

TCPR

|

1

|

-2.82436

|

-2.619851

|

-1.948668

|

-1.612036

|

Rejetée*

|

|

2

|

-3.179607

|

-3.592462

|

-2.931404

|

-2.603944

|

Acceptée

|

|

3

|

-3292205

|

-4.186481

|

-3.51809

|

-3.189732

|

Acceptée

|

|

TCMA

|

1

|

-4.176120

|

-2.615093

|

-1.947975

|

-1.612408

|

Rejetée*

|

|

2

|

-4.283207

|

-3.577723

|

-2.925169

|

-2.600658

|

Acceptée

|

|

3

|

-4.20027

|

-4.165756

|

-3.508508

|

-3.184230

|

Acceptée

|

|

TCPLU

|

1

|

-1.615536

|

-2.619836

|

-1.948686

|

-1.612036

|

Rejetée**

|

|

2

|

-2.173347

|

-3.592462

|

-2.931404

|

-2.603944

|

Acceptée

|

|

3

|

-2.597635

|

-4.186481

|

-3.518090

|

-3.189732

|

Acceptée

|

|

1

|

-2.349742

|

-2.621185

|

-1.948886

|

-1.611932

|

Rejetée

|

|

2

|

-3.458483

|

-3.596616

|

-2.933158

|

-2.604867

|

Rejetée

|

|

TCPA

|

3

|

-3.457915

|

-4.192337

|

-3.520787

|

-3.191277

|

Acceptée

|

H0 : Présence de racine unitaire ou série

non stationnaire

*significatif à 5%

**significatif à 10%

(1) Modèle sans constante ni tendance ;

(2) Modèle avec constante ;

(3) Modèle avec constante et tendance.

A4- Estimations et tests de diagnostic

Tableau 7 :

Résultats d'estimations

|

|

TCPR

|

TCMA

|

TCPLU

|

TCPA

|

R²

|

R² ajusté

|

|

TCIPA

|

Coefficient

|

-0.1459

|

0.0118

|

0.0070

|

-0.0909

|

0.1996

|

0.1437

|

|

Ecart-type

|

0.0860

|

0.0266

|

0.0027

|

0.0875

|

|

t-Stat

|

-1.6968

|

0.4426

|

2.6160

|

-1.0387

|

|

TCDCM

|

Coefficient

|

0.7742

|

-.01605

|

-0.00156

|

0.1304

|

0.3779

|

0.3345

|

|

Ecart-type

|

0.1724

|

0.0534

|

0.0054

|

0.1766

|

|

t-Stat

|

4.4892

|

-3.0039

|

-0.2886

|

0.7381

|

Tableau

8 : Corrélogramme des résidus de

l'estimation de l'équation [18]

|

Date: 07/21/12 Time: 07:12

|

|

|

|

|

Sample: 2000Q1 2011Q3

|

|

|

|

|

|

Included observations: 47

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Autocorrelation

|

Partial Correlation

|

|

AC

|

PAC

|

Q-Stat

|

Prob

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

**| . |

|

**| . |

|

1

|

-0.205

|

-0.205

|

2.1065

|

0.147

|

|

.*| . |

|

**| . |

|

2

|

-0.187

|

-0.239

|

3.9018

|

0.142

|

|

. | . |

|

.*| . |

|

3

|

-0.056

|

-0.169

|

4.0639

|

0.255

|

|

. |** |

|

. |*. |

|

4

|

0.235

|

0.150

|

7.0343

|

0.134

|

|

. |*. |

|

. |*. |

|

5

|

0.080

|

0.161

|

7.3871

|

0.193

|

|

**| . |

|

**| . |

|

6

|

-0.312

|

-0.207

|

12.871

|

0.045

|

|

.*| . |

|

.*| . |

|

7

|

-0.079

|

-0.171

|

13.226

|

0.067

|

|

. |*. |

|

. | . |

|

8

|

0.170

|

-0.008

|

14.935

|

0.060

|

|

. |*. |

|

. |*. |

|

9

|

0.185

|

0.159

|

17.014

|

0.048

|

|

**| . |

|

.*| . |

|

10

|

-0.308

|

-0.147

|

22.930

|

0.011

|

|

.*| . |

|

.*| . |

|

11

|

-0.126

|

-0.142

|

23.939

|

0.013

|

|

. |** |

|

. |*. |

|

12

|

0.293

|

0.146

|

29.591

|

0.003

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Tableau

9 : Corrélogramme des résidus de l'estimation de

l'équation [17]

|

Date: 07/21/12 Time: 07:14

|

|

|

|

|

Sample: 2000Q1 2011Q3

|

|

|

|

|

|

Included observations: 47

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Autocorrelation

|

Partial Correlation

|

|

AC

|

PAC

|

Q-Stat

|

Prob

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

.*| . |

|

.*| . |

|

1

|

-0.091

|

-0.091

|

0.4176

|

0.518

|

|

. | . |

|

. | . |

|

2

|

-0.047

|

-0.056

|

0.5303

|

0.767

|

|

. |*. |

|

. |*. |

|

3

|

0.120

|

0.112

|

1.2826

|

0.733

|

|

.*| . |

|

.*| . |

|

4

|

-0.155

|

-0.139

|

2.5684

|

0.632

|

|

. | . |

|

. | . |

|

5

|

0.072

|

0.061

|

2.8497

|

0.723

|

|

. | . |

|

. | . |

|

6

|

0.007

|

-0.010

|

2.8527

|

0.827

|

|

. | . |

|

. | . |

|

7

|

0.026

|

0.068

|

2.8911

|

0.895

|

|

**| . |

|

**| . |

|

8

|

-0.224

|

-0.267

|

5.8538

|

0.664

|

|

.*| . |

|

.*| . |

|

9

|

-0.074

|

-0.086

|

6.1897

|

0.721

|

|

. | . |

|

.*| . |

|

10

|

-0.040

|

-0.108

|

6.2913

|

0.790

|

|

.*| . |

|

.*| . |

|

11

|

-0.144

|

-0.104

|

7.6139

|

0.747

|

|

. | . |

|

.*| . |

|

12

|

0.031

|

-0.075

|

7.6775

|

0.810

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Tableau 10 :

Tests résiduels

d'hétéroscédasticité, d'auto corrélation et

de normalité

|

Tests

|

Statistique

|

Valeur

|

Probabilité

|

|

Hétéroscédasticité

|

TCIPA

|

F

|

0.492831

|

0.614226

|

|

TCDCM

|

F

|

|

|

|

Auto corrélation

|

TCIPA

|

DW

|

1.733018

|

0.003306

|

|

TCDCM

|

DW

|

2.003499

|

0.806563

|

|

Normalité

|

TCIPA

|

J - B

|

3.486063

|

0.174989

|

|

TCDCM

|

J - B

|

536.7580

|

0.00000

|

(1) H0 : Homoscédastique

(2) H0 : Absence d'autocorrélation d'ordre h

(3) H0 : Normalité

Source : Les estimations de l'auteur sur

Eviews

|