REFERENCES BIBLIOGRAPHIQUES

1- CIFAL (2010), stratégie et outils pour une

mobilisation optimale des ressources locales : expérience de la ville de

Cotonou.

2- Commission Economique pour l'Afrique et Union Africaine

(2011), Les ressources minérales et le développement de

l'Afrique, Groupe d'études international sur les régimes miniers

de l'Afrique.

3- Gouvernement du Québec (2013), un nouveau

régime d'impôt minier équitable pour tous : stimuler les

investissements miniers, Forum sur les redevances minières du

Québec.

4- Institut National de la Statistique et des Etudes

Economiques et Démographiques (INSEED) (2012), Comptes Nationaux du Togo

: comptes définitifs.

5- MDL (2015), cahier « mobilisation des ressources

financières » annexé du « régime financier des

collectivités locales ».

6- Ministère des Mines et de l'Energie (2013),

Arrêté no 2013/036/MME/CAB portant organisation du

ministère des mines et de l'énergie.

7- Ministère des Mines et de l'Energie (1986),

Mémoire No 6 : carte géologique du Togo à 1/500

000, note explicative, 1ère édition.

8- Ministère des Mines et de l'Energie (2004),

POTENTIALITES GEOLOGIQUES ET MINIERE DU TOGO.

9- Pietro Guj, Boubacar Bocoum, James Limerick, Murray Meaton

et Bryan Maybee (2013), Comment améliorer les cadres d'administration et

de recouvrement des impôts frappant l'activité minière,

Banque Mondiale.

10- Pietro Guj (2012), les redevances minières et les

autres impôts spécifiques à l'industrie minière.

11- SECOR, KPMG et FMC (2012), les redevances minières

au Québec, rapport d'étude.

12-

65

République Togolaise (1996), Loi no 96-004/PR portant code

minier de la République Togolaise.

13- République Togolaise (2003), Loi no 2003-012

modifiant et complétant la loi no 96004 du 26 février 1996

portant code minier de la République Togolaise

14- République Togolaise (2012), Loi no 2012-016 du 10

décembre 2012 portant création de l'Office Togolais des

Recettes.

15- République Togolaise (2012), Décret no

2012-006/PR portant organisation des départements

ministériels.

16- République Togolaise (2008), Décret No

2008-091/PR portant règlement général sur la

comptabilité publique.

17-

www.otr.tg du 11/07/2016

18-

www.stat-togo.org du

29/07/2016

19-

www.agenceecofin.com du

14/08/2016.

ANNEXES

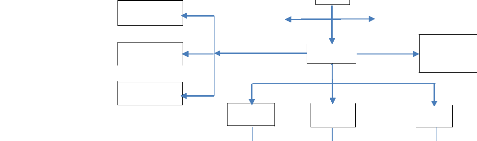

ANNEXE 1 : Figure 1 :

Organigramme de la DGMG

CABINET MME

SG

DLM

DDCM

DRGM

DRMG-M

DRMG-P/C

DRMG-K/S

Régie de

recettes

DGMG

66

|

|

|

|

|

|

Section

|

Section

|

Section Géo-

|

Section Etude

|

Section Inspections

|

Section

|

Section

|

|

Prospection

|

Géophysique

|

informatique

|

|

et

|

Minières et

|

|

Labo

|

Labo

|

|

Minière

|

et Sondages

|

|

|

Développement

|

Etablissements

|

|

Physique

|

Chimie-

|

|

|

|

|

|

Classées

|

|

|

Biochimie

|

Source : Auteur

NB : Tiré de l'organigramme du Ministère

des Mines et de l'Energie du 17/05/2013

67

ANNEXE 2 : Formulaire du questionnaire

d'enquête

QUESTIONNAIRE D'ENQUETE

Bonjour Madame/Monsieur,

Dans le cadre de nos recherches pour la rédaction de notre

mémoire de fin de formation en gestion, nous vous prions de bien vouloir

nous aider à remplir ce questionnaire pour la réussite de notre

étude.

NB : Le traitement des données serait fait dans le

strict respect de l'anonymat des participants.

Sujet : Amélioration de la stratégie

de mobilisation des recettes minières à la Direction

Générale des Mines et de la Géologie.

Nom de la société :

1- Comment appréciez-vous le régime d'obligation

déclarative de production des sociétés minières

à la Direction Générale des Mines et de la Géologie

(DGMG) ?

2-Est-ce que la déclaration trimestrielle de production

vous convient-elle le mieux ?

Oui

* Non

Si non, quelle périodicité proposez-vous ?

3- Est-ce que payer vos redevances minières

trimestriellement pose-t-il un problème pour vous ?

Si oui, pourquoi ?

68

4- Le contrôle sur site de la production par la DGMG vous

semble-t-il pertinent ?

Si non, pourquoi ?

5- Etes-vous disposés à envoyer à la DGMG

vos prévisions de production chaque année ?

Oui Non

Si oui, dans quel délais souhaiteriez-vous le faire ?

a- Dans les deux premiers mois de l'année n-1 ? **

b- Dans les trois premiers mois de l'année n-1 ?

c- Dans les quatre premiers mois de l'année n-1 ?

d- Dans les cinq premiers mois de l'année n-1 ?

e- Dans les six premiers mois de l'année n-1 ?

6- Accepteriez-vous que la DGMG publie vos prévisions et

vos déclarations de production sur son site Web ?

Si non, pourquoi ?

7- Accepteriez-vous l'envoi par la DGMG de vos factures par

courrier électronique ?

Si non, pourquoi ?

8- 69

Est-ce que le payement par virement bancaire ou par

dépôt à la banque vous faciliterait la tâche ?

9- Est-il pertinent que la DGMG mentionne les délais de

paiement sur les factures de redevances minières ?

Si oui, pour quelle échéance opteriez-vous ?

Deux mois Trois mois

10- Etes-vous disposés à payer par acompte

provisionnel vos redevances minières?

Si non, pourquoi ?

11- Avez-vous d'autres commentaires à nous faire ?

*cochez les cases pour répondre ;

** n étant l'année pour laquelle la

prévision a été faite et n-1 l'année qui

précède l'année pour laquelle la prévision a

été faite.

Merci pour votre participation

ANNEXE 3 : Tableau 1 : Avantages et

inconvénients des différents régimes de redevances

minières

(Tableau tiré dans le document intitulé « les

redevances minières au Québec » SECOR KPMG FMC, page 47)

PRINCIPAUX AVANTAGES ET INCONVÉNIENTS DES

DIFFÉRENTS RÉGIMES DE REDEVANCES

|

Régime

de

redevances

|

Avantages

|

Inconvénients

|

|

Ad valorem

|

n Relative stabilité des rentrées fiscales

n Mise en place relativement aisée engendrant

des coûts administratifs modérés

n Charge fiscale liée au prix du minerai (et donc

à la profitabilité des entreprises dans une

certaine mesure)

|

n Peut s'avérer inefficace en engendrant des distorsions

dans la décision d'investissement

n Ne tient pas compte de la « capacité à

payer » des entreprises

n Ne tient pas compte de l'augmentation de la base de

coûts

|

Sur les

profits

|

n Tient compte de la « capacité à payer

» des

entreprises

n Impacte plus faiblement les décisions

d'investissement

n Permet de capturer une partie plus importante

des profits des entreprises, notamment en cas

de forte hausse des prix

|

n Revenus plus instables pour le gouvernement

n Frais de mise en oeuvre et de vérification

élevés pour le gouvernement, généralement

utilisé par des pays développés

disposants d'une forte administration fiscale

|

Sur la rente

des

ressources

|

n Tient compte de la « capacité à payer

» des

entreprises

n Permet de capturer une partie plus importante

des profits des entreprises au-delà d'un certain seuil,

particulièrement intéressant en

cas de forte hausse des prix

|

n Revenus très instables pour le gouvernement

n Frais de mise en oeuvre très élevés

n N'est pas nécessairement économiquement neutre

à cause d'un effet de seuil

n Ajoute de l'incertitude dans les décisions

d'investissement

|

Hybride

|

n Niveau minimum de rentrées fiscales

n Tient compte, dans une certaine mesure, de la

« capacité à payer » des entreprises

n Permet de capturer une partie plus importante

des profits des entreprises comparativement

aux redevances ad valorem

|

n Rentrées fiscales plus instables comparativement aux

redevances « ad valorem »

n Frais de mise en oeuvre potentiellement plus

élevés pour le gouvernement

n Peut ajouter de l'incertitude dans les décisions

d'investissement

|

|

70

Sources : Banque mondiale, IMDC, SECOR

71

|