Impact des technologies de l'information et de la communication dans le secteur bancaire camerounais.( Télécharger le fichier original )par Michel Cyrille ESSONO UNIVERSITE DE YAOUNDE II - SOA - DESS en Gestion Bancaire et Etablissements Financiers 2009 |

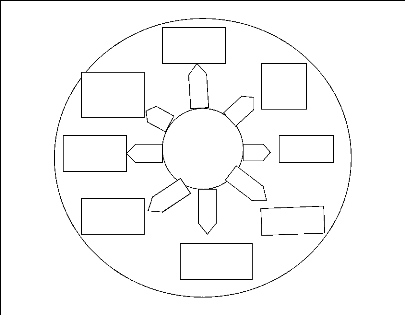

Source : E-Business Consulting Network. Schéma adapté par nos soins. Notons que les changements qu'entraîne la révolution du téléphone mobile, de l'Internet et ses dérivés dans l'organisation et le fonctionnement des banques et/ou des entreprises remettent en cause la centralisation du pouvoir décisionnel et du contrôle dans leur gestion de flux. Mémoire rédigé par E S SONO Michel Cyrille 27 Impact des Technologies de l'Information et de la Communication dans le secteur bancaire camerounais 2. GAB/DAB Le guichet automatique de banque abrégé par GAB en français de France, par ATM (Automated Teller Machine) en anglais américain , par ABM (Automated Banking Machine) en anglais canadien est un appareil électronique et électromécanique permettant aux clients d'effectuer différentes transactions bancaires. Le GAB est une extension du DAB (distributeur automatique de billets) ; qui est un GAB simplifié ne permettant que les retraits. L'utilisation des GAB se fait à partir des cartes bancaires. Dans la plupart des GAB modernes, le client introduit une carte composée de plastique et d'une bande magnétique contenant des données qui lui sont relatives : codes, numéros comptes bancaires. En d'autres termes, le client insère la carte dans l'espace réservé, à cet effet en s'assurant que le logo figure sur la face externe du côté droit de la carte. Après l'introduction de la carte bancaire dans le GAB, le client choisit langue d'utilisation de la transaction à effectuer puis il saisit le code confidentiel. A cet effet, le client va devoir sélectionner la transaction qu'il veut effectuer. Ce qui veut dire qu'il y a une multitude d'opérations que le client peut effectuer. A partir delà, le client peut solliciter le retrait de fonds, la consultation du solde de compte, l'impression du mini relevé, le virement de compte à compte ainsi que le changement de code confidentiel. Pour plus d'information, le client peut se rendre à son agence ou appeler. Les applications des TIC dans les banques permettent de rendre accessibles leurs produits et services auprès de la clientèle. Ces TIC, en particulier l'e-banking permet d'avoir des services instantanés, il suffit de se connecter au réseau Internet à partir d'un ordinateur ou d'un téléphone mobile. Bien que les applications des TIC aient entraîné de nombreuses mutations dans le secteur bancaire, quels sont des changements apportés dans le cadre de ce secteur d'activité bancaire ? Paragraphe 2 : La configuration actuelle des banques : réseau de distributionmulticanalDepuis quelques années, on assiste à une abondance des travaux sur la capacité des Technologies de l'Information et de la Communication (Loilier et Tellier, 2004) à permettre des configurations nouvelles de réseau d'innovation dans le secteur bancaire. Divers outils permettent aujourd'hui de faire des échanges écrits ou virtuels à distance. Il devient alors possible à des individus éloignés géographiquement de se coordonner par ajustement mutuel sans passer par une étape préalable de codification. Ainsi, le formidable developpement des TIC a extrêmement affecté l'ensemble des activités bancaires. Parmi celles-ci, il en est une qui va retenir notre attention : la distribution. Mémoire rédigé par ESSONO Michel Cyrille 28 Impact des Technologies de l'Information et de la Communication dans le secteur bancaire camerounais En effet, ces TIC ont créé une multiplication des canaux de distribution, au sens de technologie de vente au détail, d'interface entre le distributeur et le consommateur (Filser, 1989 : 151)20. Dans cette optique, cela se traduit par un accroissement des contacts potentiels entre la banque et sa clientèle, puisqu'aux traditionnels points de vente physiques, se sont ajoutés des canaux « à distance » : centres d'appels téléphoniques de plus en plus perfectionnés, sites Internet (virtuel). A- L'agence physique, GAB/DAB et TPE/TPV1. L'agence physique : banque classique Dans un contexte de « bulle Internet » de la fin des années 1990, l'expansion de ces nouveaux canaux de distribution a entraîné des préoccupations sur la viabilité du réseau d'agence plus coûteux et plus contraignant pour les clients, obligés de se déplacer pour accéder aux services bancaires. Ce réseau d'agence est le point de contact historique entre la banque et sa clientèle. L'agence reste le lieu privilégié des contacts à forte valeur ajoutée, créateurs de richesse pour la banque. Le réseau d'agence bancaire a prioritairement trois fonctions principales. L'agence accueille le client, l'oriente vers des spécialistes comme le chargé de clientèle en cas de demande particulière et elle a aussi une fonction de vente. C'est à cet effet qu'à l'extérieur de l'agence, des salles d'attentes sont aménagées afin de répondre aux demandes de la clientèle ainsi, un espace accueil où plus souvent les services liés à la caisse sont à proximité de l'entrée. Il y'a également un espace conseil où le client est isolé avec son chargé de clientèle et il peut librement lui parler en toute confidentialité (Zollinger et Larmaque, 2004). De plus, l'agence tient une place centrale dans les relations bancaires, car elle représente le rapprochement physique, une dimension humaine ainsi que la relation et la personnalisation du service. Par ailleurs, le réseau d'agence physique de distribution est un gage sérieux de l'entreprise bancaire. Il joue alors un rôle important par son influence psychologique dans la fidélisation de la clientèle. 2. GAB/DAB et système de terminaux de paiements électriques ou de points de vente 20 Pré Loïc, 2002. « la construction des conventions comme mode de coordination des canaux de distribution : le cas de la convention d'appropriation ». 3ème journée de doctorants FROD 2002, Université Paris Dauphine. Mémoire rédigé par ESSONO Michel Cyrille 29 Impact des Technologies de l'Information et de la Communication dans le secteur bancaire camerounais > GAB/DAB Les GAB sont connectés à un GDG (gestionnaire de GAB/ DAB). Ce gestionnaire est lui même connecté au réseau interbancaire, ce qui facilite le retrait et autres opérations n'appartenant pas forcément à la banque où le client possède un compte. Autrement dit, les GAB permettent au client d'effectuer des opérations courantes (le retrait de fonds, la consultation du compte, l'impression du relevé bancaire etc.). Les guichets automatiques sont ouverts et fonctionnent 7 jours sur 7 et 24 heures sur 24. Ces GAB sont situés dans les banques et dans les centres commerciaux. Cependant, il n'en demeure pas moins qu'une interconnexion mieux organisée et plus poussée entre les automates (GAB/DAB) et le système d'information de la banque pourrait permettre de personnaliser un peu plus la relation avec le client. Par ailleurs, il faut reconnaître le client à l'aide des informations enregistrées sur la puce électronique (Hamelin T., 1999). > Système de Terminaux de Paiements Electriques ou de Points de Vente Les TPV sont installés dans les centres commerciaux, les supermarchés, les pharmacies, les restaurants, les hôtels et autres. Ces TPV servent beaucoup plus au traitement des opérations de paiement. Ils peuvent revêtir la forme d'un lecteur de carte, d'un ordinateur individuel, d'un téléphone mobile, d'un lecteur de code barres ou de tout autre appareil capable d'identifier le client et de recevoir les instructions aux fins d'un transfert de fonds. L'option de l'ordinateur individuel peut s'envisager quand le volume de transaction est plus élevé ou qu'il est possible de se connecter à un service Internet sans fil. Majoritairement, des TPV sont toutefois des terminaux lecteurs de cartes (Ivatury Gautam, 2006). En effet, les TPV peuvent utiliser une ligne téléphonique (connexion de téléphone mobile) ou Internet dans le but de transmettre les instructions de transfert de compte à compte. Comme exemple, après l'introduction de la carte (porte monnaie électronique) dans le lecteur du TPV, le commerçant appuie sur une touche de terminal pour l'autorisation du paiement à partir d'une ligne de crédit du client (carte de crédit) ou des fonds disponibles dans le compte courant du client (carte de débit). Mais le TPV ne saurait constituer un circuit bancaire en soi. Ainsi, la présence d'un opérateur humain doit être exclusive dans le but de calculer et stocker les espèces, et d'utiliser le TPV ainsi que d'identifier le client en question, tout en demandant à celui-ci d'insérer sa carte de débit dans le lecteur et d'introduire son numéro personnel d'identification. De plus en plus, la banque compte beaucoup sur cet opérateur afin de répondre aux questions de la clientèle et d'expliquer les différentes caractéristiques du produit. Mémoire rédigé par ESSONO Mickel Cyrille 30 Impact des Tecknologies de l'Information et de la Communication dans le secteur bancaire camerounais Il est également important de souligner que les supermarchés, les bureaux de poste et autres centres de transactions de petits montants représentent des sites adéquats pour l'installation d'un TPV car ils stockent toutes les espèces et ont le personnel qualifié pour utiliser le terminal. B- Les canaux à distance : site internet et réseau téléphonique 1. Site Internet : banque électronique La majorité des banques commerciales ont ouvert un site Internet, prolongement logique de ce qui était déjà sur le minitel. Internet comporte de nombreuses opportunités face à l'ancienne télématique, la puissance de calcul disponible permet d'offrir une page d'accueil souvent attrayante et de proposer une diversité de services, comme les encours de cartes bancaires, la consultation du compte, la possibilité d'éditer le relevé d'identité bancaire (RIB), la gestion des comptes titres, la possibilité de faire passer des ordres de bourse ou de virements. A partir de ces moyens, le client peut gérer ses transactions courantes comme les moyens de paiements, les prélèvements et les virements. Tout ceci fait qu'il a une information en temps réel. En outre, Internet offre aussi des conseils grâce aux possibilités de correspondre avec un conseiller de clientèle. Les forums de discussion vont à cet effet permettre de répondre aux préoccupations du client sans qu'il se rende à l'agence. Internet permet au client, à partir de son poste de travail à domicile d'avoir l'information en temps réel. Le service associé à Internet est disponible 7 jours sur 7 et 24 heures sur 24 (réactivité instantanée). Par conséquent, l'utilisation d'Internet facilite le banquier dans ses activités de collecte et de traitement des transactions des informations. Avec Internet, l'intégration dans tous les types de réseaux d'affaires à l'échelle nationale ou transnationale (Midière O., 2004) se fait à partir des réseaux de coopération technologique favorisent l'acquisition de modèles de produits et de techniques de production, permettent une production commune et vulgarisent les connaissances scientifiques, de recherche et developpement (R&D) nécessaires. En effet, il est à présent facile pour le client de disposer de comparatifs entre les différentes offres bancaires et l'exigence peut naître du client avec sa banque. Alors, le client peut décider de changer de banque pour un concurrent. Internet va entraîner significativement une augmentation du nombre de clients multi bancarisés. Pour ce faire, il serait indispensable que les banques composent une stratégie de fidélisation par Internet. Mémoire rédigé par ESSONO Mickel Cyrille 31 Impact des Tecknologies de l'Information et de la Communication dans le secteur bancaire camerounais 2. Réseau téléphonique de la banque Les services bancaires se développent en parallèle d'Internet et se constituent également une relation commerciale. Ainsi, la banque par téléphone permet d'offrir les mêmes services qu'une agence traditionnelle, tout en ne supportant pas les frais de représentation. En d'autres termes, les téléphones mobiles peuvent assurer la prestation d'une large gamme de services financiers (Ivatury Gautam, 2006) quand ils sont utilisés par un opérateur, en l'occurrence, dans un point de vente de détail ou dans un bureau de poste. Quand le client fait un appel téléphonique, il est reçu par un téléconseiller qui visualise automatiquement son historique client à partir de son écran d'ordinateur. Ce client obtient des réponses du téléconseiller comme s'il s'est rendu à l'agence, où il y a donc une relation ou un contact de personne à personne. L'avantage réside du fait qu'il s'adresse directement à un interlocuteur unique, quelles que soient ses transactions. La banque par téléphone permet la fidélisation d'une clientèle qui ne souhaite pas se présenter à l'agence à cause d'une diversité de contraintes comme le déplacement, la file d'attente, les horaires de réception. Toutefois, cette clientèle s'attend tout au moins à recevoir une réponse personnalisée et à converser avec un interlocuteur le connaissant. Au Cameroun, la banque à distance vient beaucoup plus en complément des activités de banques classiques. En effet, la majorité des personnes qui disposent d'un compte direct, ont leur compte traditionnel en agence. L'objectif, de la banque directe est d'encourager la clientèle à ce que son compte direct se transforme en compte principal. Ce genre de canal va certainement connaître un développement important avec le succès connu par téléphone portable. C'est donc tout l'intérêt des paternariats. La révolution technique était à l'essence d'un réseau de multicanal de distribution, dont les effets se sont faits ressentir depuis une période récente. Si dans le passé, seul le réseau bancaire, point physique de vente, conduisait la banque d'offrir des produits et services à sa clientèle, elle dispose à présent de ce que nous pouvons appeler avec Plé et Lefebvre (2004) un « portefeuille distributif » élargi (confère figure n°2). Mémoire rédigé par ESSONO Michel Cyrille 32 Impact des Technologies de l'Information et de la Communication dans le secteur 6ancaire camerounais Figure 2: Configuration dans la banque de détail: canaux de distribution bancaire

CLIENTS Serveurs audiotel Services Centres d'appels Agences physique BANQUE DE DETAIL CLIENTS Télévision interactive CLIENTS Internet DAB/ GAB Minitel CLIENTS Source : shéma éla6oré par nos soins. Dans le cadre du développement d'un réseau multicanal, il y a un besoin réel d'intégration. Les banques ont constaté très vite que ces canaux peuvent fonctionner indépendamment. Une des conséquences majeures des transformations dues par les TIC, particulièrement patente, est l'émergence de nouveaux canaux de distribution, qui sont autant de vecteurs de communication et de vente leur permettant de rentrer en relation avec leur clientèle. Il était question pour nous de relever l'offre des produits et des services bancaires classiques et d'élucider l'évolution des interventions des banques dans la fourniture des services. Nous pouvons dans un premier temps, dire que l'offre des produits et services bancaires traditionnels repose sur les produits rudimentaires tels que : l'activité relative à la collecte de l'épargne et celle liée à la distribution du crédit à la clientèle. Cette offre regroupe également les produits classiques ayant un lien étroit à la caisse et à la monnaie, ainsi que d'autres liés à la location du coffre-fort au conseil. Mémoire rédigé par ESSONO Michel Cyrille 33 Impact des Technologies de l'Information et de la Communication dans le secteur bancaire camerounais Dans un deuxième temps, il était question de dégager les motivations qui ont conduit des managers d'adopter les TIC dans leurs activités du secteur bancaire et de ressortir les changements qui en découlent. Au Cameroun, l'évolution des TIC retrace de nombreuses technologies servant à la communication (il est enregistré les chaînes de radio, de télévision, l'Internet et le téléphone). Par ailleurs, la téléphonie mobile est l'une des innovations technologiques. Elle s'est vite répandue et utilisée par la plupart des Camerounais. Ainsi, l'exploitation de cette dernière est faite par Camnet, Orange et MTN. En outre, l'acceptation des TIC dans les entreprises bancaires repose sur les motivations des équipes dirigeantes. Ces motivations sont de plusieurs ordres, mais il a été retenu l'extension de champs d'action (l'automatisation des réseaux bancaires et les échanges interbancaires), la modernisation des méthodes de travail (renforcer l'efficacité interne et répondre aux attentes du public). Les TIC ont changé la vision de la structure organisationnelle des banques Camerounaises. Avec les nouvelles technologies, il y a eu des nouvelles configurations dans le domaine bancaire. Ainsi, les services rendus par une banque de détail se font par une multitude de canaux (Agence classique, Internet, téléphone, GAB/DAB, TPE/TPV...) A la suite de ce chapitre, nous allons tout de même voir comment les clients se comportent-ils avec les nouveaux canaux de distribution mis en place par les banques. Mémoire rédigé par ESSONO Michel Cyrille 34 Impact des Technologies de l'Information et de la Communication dans le secteur bancaire camerounais CHAPITRE II : LA DEMANDE DES PRODUITS ET SERVICES BANCAIRES Avec la montée de la mondialisation, les économies nationales vont devoir faire face à une ouverture totale des frontières, qui va accentuer de plus en plus la concurrence. Le secteur financier et bancaire n échappe pas à cette situation et connaîtra les mêmes mutations. Depuis quelques années, la banque cherche à prendre réellement en considération les goûts et les besoins des consommateurs financiers, particuliers ou entreprises et leur accorde de plus en plus fréquemment la priorité sur les désires techniciens de la banque. Ainsi la demande est donc une situation ou un individu sollicite ou exprime un besoin d' obtenir un ensemble de produits ou de services dans le but de satisfaire sa consommation. Comment se comportent les clients face aux nouveaux canaux de distribution de produits et de services bancaires ? Pour ce faire, le travail sera élaboré de la manière suivante : - la nature de la demande de la clientèle ; - l'évolution de la demande exprimée par les clients suite à l'innovation technologique. SECTION I : LA NATURE DE LA DEMANDE DES CLIENTSLa demande de la clientèle bancaire peut se résumer au sentiment d'insuffisance ou au besoin avec le désir ou la nécessité d'obtenir un produit ou un service bancaire pour le combler. Ce besoin peut provenir d'une exigence née de la nature de la vie sociale. Dans le cadre du domaine bancaire, nous allons présenter tour à tour les placements et services bancaires traditionnels sollicités par les clients et les crédits bancaires élémentaires demandés. Paragraphe 1 : Les produits et services bancaires traditionnels sollicités parles clientsLes clients ont l'envie de faire fructifier leurs épargnes et de connaître les différents mouvements liés à la gestion du compte. Ces besoins bancaires ordinaires sont de deux types : - les besoins en placements ; - les besoins en financements. A- Les besoins de placement de fonds auprès des banquesCertains clients pensent faire des placements de leurs excédents de trésorerie ou de leurs épargnes dans le but de fructifier leurs monnaies. Ces placements se font par la demande de ces derniers auprès des entreprises bancaires. Ils prennent alors les formes de dépôts à vue et de dépôts à terme ou alors de bons de caisse. Mémoire rédigé par E S SONO Michel Cyrille 35 Impact des Technologies de l'Information et de la Communication dans le secteur bancaire camerounais 1. Les placements de dépôts à vue et à terme Les clients utilisent principalement leur revenu pour leur consommation (ménages) ou pour leur exploitation (entreprises). La part du revenu qu'ils n'utilisent pas constitue leur épargne. Les placements des ménages et des investisseurs se font sous la forme de dépôts d'épargne ou d'obligations de caisse. Les clients peuvent donc placer leur épargne sous la forme de dépôts à vue. Ces dépôts à vue permettent à ces derniers de faire des versements, des retraits et des virements. Ils peuvent aussi déposer leurs excédents de fonds sous la forme de dépôts à terme. Ces dépôts à terme s'enregistrent dans un compte à terme sur lequel le titulaire s'engage à laisser à la disposition de la banque un montant fixe, pendant un certain délai qui est en principe d'au moins un mois et moyennant d'une rémunération. Ces placements de trésoreries reposent sur la collecte des disponibilités des entreprises en vue de leur placement, a pris son essor au début des années 1980 (Rouyer G, et Choinel A., 3ème édition) dans un contexte de taux élevé et de diversification des formules proposées aux trésoriers. La clientèle peut néanmoins choisir une autre forme de placement ou de dépôt qui est le bon de caisse. 2. Le bon de caisse La clientèle bancaire peut effectuer des opérations bancaires en terme de bon de caisse dans le but de fructifier son épargne à très courte durée. Le bon de caisse est une autre forme de placement de fonds. Il est un billet émis par la banque en contrepartie de la réception d'un dépôt à échéance. Aussi, il est libellé pour le montant du dépôt majoré des intérêts et il peut être anonyme ou nominatif. B- Les services bancaires élémentaires demandésLes services bancaires que les clients sollicitent peuvent être élucidés sous deux angles : - la gestion courante du compte ; - autres prestations de services. 1. Les besoins de services liés à la gestion de compte Les services demandés par les clients portent beaucoup sur l'ouverture du compte auprès d'une banque. La demande d'ouverture de compte bancaire va permettre à la banque d'identifier son potentiel client. A partir du compte, le client sera personnalisé, et il aura le droit de donner les différents ordres relatifs à la gestion de son compte. Ces ordres seront liés au transfert ou au Mémoire rédigé par ESSONO Michel Cyrille 36 Impact des Technologies de l'Information et de la Communication dans le secteur bancaire camerounais virement de fonds d'un compte à un autre, au retrait ou au versement des fonds dans le compte. Il peut également arriver que ce soit le paiement ou le remboursement d'une dette. A l'ouverture d'un compte bancaire, le titulaire a droit de demander le chéquier, et ce dernier sera un instrument ou un moyen de transformation de la monnaie scripturale en monnaie fiduciaire. La clientèle peut également solliciter d'autres prestations de services. 2. Les besoins des prestations de services Les entreprises comme les ménages ont besoin de sécuriser leur patrimoine. C'est pour cette raison que ces clients sollicitent la location des coffres-forts pour garder leurs objets précieux comme l'or, l'ivoire ou le diamant, les tenues traditionnelles, les titres fonciers ainsi que des actes de naissances ou de mariages. De plus, les entreprises ont aussi besoin de conseils sur la gestion de leur patrimoine et de conseils liés au montage financier de grande envergure. Il ressort que les besoins en placement et de services bancaires sont très complexes. Heureusement, il y a des conseillers qui possèdent l'expérience, les connaissances et les contacts nécessaires pour aider les clients à réaliser leurs objectifs financiers, personnels et professionnels. Le désir de placement des fonds amène les économistes à dire que les dépôts se transforment en crédits et les crédits font de nouveaux dépôts. Paragraphe 2 : Les besoins de financement : demandes de crédits bancairesLes demandes de crédits proviennent des entreprises ou des ménages. Ces demandes de crédit permettent les échanges, le financement, et vont enrichir les chefs d'entreprises et de ménages pour bénéficier d'une machine ou d'un mobilier. Les différentes demandes vont entraîner une gamme de crédits qui sera offerte à la clientèle bancaire. Cependant, cette gamme de crédits est adaptée en fonction de leur bénéficiaire et de la durée, car cette clientèle est généralement placée en deux catégories (les particuliers et les professionnels). C'est ce qui nous permet d'examiner les demandes de crédits bancaires relatives aux ménages et celles liées aux entreprises. A- Les besoins de crédits des ménagesLe recours au crédit par les ménages se justifie par les besoins qui sont fréquemment relatifs à la vie moderne. Différents crédits sollicités peuvent prendre deux formes en fonction de la durée. Mémoire rédigé par ESSONO Michel Cyrille 37 Impact des Technologies de l'Information et de la Communication dans le secteur bancaire camerounais 1. La demande de crédits à court terme Les besoins à court terme de la clientèle reposent sur les crédits liés au service de caisse. Les crédits retenus dans cette catégorie peuvent être les avances en compte. L'avance est un crédit par caisse où la trésorerie de la banque affectée au crédit se trouve immobilisée. Dans le langage courant du domaine bancaire, il est marqué une distinction entre la facilité de caisse et le découvert. La facilité de caisse est un crédit destiné à faire pallier un décalage de courte durée qui s'est produit à un certain moment dans la trésorerie d'une personne. Il peut arriver qu'un évènement soit survenu dans la vie d'un client et auquel il doit faire face sans attendre son échéance mensuelle. Par ailleurs, les banques consentent aussi aux ménages (particuliers) des découverts dont la durée est plus ou moins longue et qui sont accordés dans l'attente d'une éventuelle rentrée déterminée de fonds. Toutefois, ces découverts peuvent être assimilés à des crédits de relais consentis avec ou sans garantie et justifiés par la structure du portefeuille du client. Les crédits liés à la possession d'une carte bancaire reposent sur l'obtention de la carte bancaire qui permet aux clients de solliciter les crédits en fonction des différents types de carte. Ils ont à leur disposition trois types de possession d'une carte bancaire. - La carte de paiement permet au client de faire les achats dans les points de vente adhérents au système. - La carte de retrait ne vaut que pour les simples retraits dans le GAB des sommes dont les ménages sont créditeurs auprès du gestionnaire de compte. C'est ce qui importe que l'émetteur de la carte soit en même temps le teneur d'un compte bancaire à vue du porteur (Martin D.R., 5ème Edition). - Pourtant les particuliers demandent la carte de crédit pour bénéficier des opérations bancaires multiples. Car elle leur donne le droit non seulement de bénéficier d'un découvert permanent, mais de faire des opérations de retraits dans les GAB et à obtenir le paiement de leurs achats auprès des commerçants agréés concurrents du même plafond. 2. La demande de crédits à moyen et long terme Ces demandes de crédits s'intègrent le plus souvent dans le cadre général des crédits à la consommation des biens durables. Ces crédits peuvent recouvrir de nombreux objectifs qui répondent aux besoins divers. Nous avons comme besoins le crédit scolaire dans certaines banques, l'avance sur la bourse d'étude, le crédit lié à un voyage d'étude ainsi que le crédit lié à l'achat des biens meubles. Mémoire rédigé par E S SONO Michel Cyrille 38 Impact des Technologies de l'Information et de la Communication dans le secteur bancaire camerounais Aussi, certains crédits que les clients préfèrent sont liés à la constitution d'une épargne préalable, c'est ce qui permet aux clients d'obtenir des crédits à des conditions préférentielles. En outre, la clientèle peut solliciter des crédits liés à l'acquisition ou à l'amélioration d'un bien immobilier. Ces crédits sont affectés au financement de l'acquisition d'un terrain, d'une maison, d'une voiture, et de la construction ou de l'amélioration de l'habitat social. Bien que ces crédits peuvent être mis en place par les banques et les autres établissements de crédit, au Cameroun, ces concours sont généralement de la compétence du crédit foncier. Ainsi, nous pouvons dire que les demandes des crédits bancaires aux ménages ou aux particuliers se justifient par les besoins de crédits liés au services de caisse, au financement de consommation des biens durables et à l'acquisition ou à l'amélioration d'un bien immobilier. Qu'en est-il de la clientèle professionnelle ? B- Les besoins de crédits des entreprisesLes entreprises sont par excellence celles qui ont toujours besoin de financer leurs investissements ou leurs trésoreries dans la quotidienneté de leurs opérations commerciales. Pour cela, les entreprises sont amenées à recourir auprès de leurs banques dans le but d'obtenir des crédits en fonction de leurs activités et de la durée. 1. Les besoins de crédit à court terme Ces besoins de crédit aux professionnels sont beaucoup plus liés à leurs trésoreries. Nous pouvons donc retenir les avances en compte courant et l'escompte.

Les professionnels peuvent solliciter d'obtenir des fonds en remettant leurs effets de commerce à l'un des banquiers qui en payent le montant à ceux-ci ou en créditent leurs comptes sans déduction d'une somme représentant le service rendu et les intérêts à courir jusqu'à l'échéance. 2. Les besoins de crédits liés à l'investissement Les entreprises sont amenées à recourir au crédit ( http://www.ec.europa.eu/internal-market/finservices-retail/policy.fr) dont la durée doit être en principe comparable à celle de l'opération à financer. Nous pouvons citer les crédits liés aux acquisitions de biens d'équipement, qui constituent des emplois à moyen ou long terme. Les entreprises peuvent également solliciter les crédits au matériel roulant ou à l'acquisition d'un site pour l'expansion des activités d'exploitation. Il est donc important de retenir que les besoins classiques des produits et services bancaires sont les placements des fonds auprès des Etablissements de crédit en passant par l'ouverture d'un compte. Elle obéit le plus souvent à un besoin qui diffère d'une personne à une autre et du particulier au professionnel. Ces besoins sont aussi vus sous l'angle de sollicitation des liquidités monétaires dans le but de faire face à un problème donné tant au niveau des ménages qu'au niveau des entreprises. Ainsi, l'innovation technologique au sein des banques entraîne de nombreuses exigences de la part de la clientèle. Mémoire rédigé par ESSONO Mickel Cyrille 40 Impact des Tecknologies de l'Information et de la Communication dans le secteur bancaire camerounais SECTION II: L'EVOLUTION DE LA DE MANDE EXPRIMEE PAR LES CLIENTS SUITE AL'INNOVATION TECHNOLOGIQUELe secteur bancaire connaît une véritable mutation (Dupris ; Prunet, 2001) avec l'avènement du multi canal. L'irruption de la technologie dans les supports physiques (Flipo, 1998 ; Eiglier, 2004) et dans la relation de service, en particulier la révolution technologique en matière d'information et de communication, apportent de nombreux changements organisationnels et managériaux dans les banques. Par ailleurs, les exigences des clients contraignent parfois les banques à assurer une diversité de plus en plus accrue dans la gamme de leurs produits et services (Sam Y., Boucelma O., 2006). Cela a entraîné très récemment la personnalisation de masse. Ainsi, l'innovation technologique va conduire à ressortir les exigences de nouveaux produits et services d'une part, et d'autre part, les comportements qu'a la clientèle face aux nouveaux moyens mis à leur disposition pour effectuer leurs opérations à travers les nouveaux canaux de distribution. Paragraphe 1: Les exigences de nouveaux produits et services bancairesLe système bancaire camerounais connaît une mutation importante pour s'adapter avec les exigences des clients aussi bien étrangers que nationaux. Dans ce cadre, plusieurs actions de modernisation, faisant partie d'un programme d'envergure de modernisation du secteur, sont mises en oeuvres. Les TIC conduisent à penser aux exigences des clients qui reposent sur la relation banque-client en termes de produits liés à l'obtention et à l'usage de la carte bancaire d'un côté, et d'un autre côté, les nouveaux services. A- Les exigences de la clientèleLes demandes des clients évoluent en fonction de l'adoption des TIC dans les activités des banques. Pour cela, il importe de ressortir les besoins liés à la carte bancaire et ses fonctions dans les opérations bancaires ainsi que la demande de nouveau produit qui est le crédit documentaire. 1. La demande de carte bancaire L'obtention de la carte bancaire par la clientèle, lui donne le droit d'effectuer certaines opérations bancaires en fonction des besoins. Les cartes bancaires constituent une variété de moyens de paiement. A cet effet, la fonction principale est d'habiliter le porteur soit au retrait d'espèces dans les GAB, soit au paiement à partir des terminaux de points de vente ou terminaux de paiements électroniques auprès des Mémoire rédigé par ESSONO Mickel Cyrille 41 Impact des Technologies de l'Information et de la Communication dans le secteur bancaire camerounais commerçants21. Ainsi, les fonctions des cartes sont parfois complétées par des services plus ou moins au niveau de la carte détenue (Sitruk Hervé, 2009). Les clients exigent aux banques de mettre à leur disposition principalement trois types de cartes bancaires.

Dans cette optique, Jean Marie Nyama (2006) affirme que la carte de crédit peut être associée à un compte qui dispose d'une ligne de découvert permanent, ce que l'on nomme le crédit revolving. Les cartes bancaires sont devenues le moyen préféré des clients pour effectuer leurs opérations commerciales (Randoux, 2006). Au Cameroun, le détenteur d'une carte bancaire peut effectuer des transactions auprès des commerçants (hôtels, supermarchés, restaurants, des pharmacies... Chaque entreprise bancaire a la faculté de fixer le montant des plafonds de ses porteurs selon son appréciation des besoins de la clientèle. 2. Les besoins liés aux nouveaux crédits : crédit documentaire Aujourd'hui, le commerce mondial est impossible sans le crédit documentaire comme un instrument de crédit mais aussi comme un moyen de sécurité et d'exécution de paiements. La clientèle sollicite le crédit documentaire parce qu'il remplit toutes les conditions pour satisfaire les parties. Ces conditions du crédit documentaire sont claires et sans ambiguïté ( http://www.complicio.fr/crédit). Cependant, les exigences formelles sont extrêmement rigoureuses car la banque ne peut procéder au paiement qu'en échange de documents absolument conformes aux exigences du crédit documentaire. 22 Didier R. Martin, éléments de droit bancaire, collection ITB, 5ème édition, p. 178. Mémoire rédigé par ESSONO Michel Cyrille 42 Impact des Technologies de l'Information et de la Communication dans le secteur bancaire camerounais Le crédit documentaire est donc l'engagement écrit23 d'une banque émettrice, à la demande et pour le compte de l'acheteur (donneur d'ordre), de payer au vendeur (bénéficiaire) une somme déterminée relative à la fourniture d'une marchandise ou d'une prestation, contre la remise, dans un délai fixé (date extrême de validité), des documents conformes prouvant que la marchandise a été expédiée ou la prestation effectuée. B- Les exigences de nouveaux servicesDans le contexte de l'impact des TIC sur les services financiers, les clients deviennent de plus en plus exigeants pour satisfaire leurs besoins. La satisfaction de besoins peut se faire en tenant compte des demandes liées à la consultation, à la gestion de compte, au conseil et à l'assurance. 1. La demande liée à la gestion de compte Les clients peuvent solliciter d'obtention des informations qui ont trait à la gestion de leurs comptes bancaires. Cette implication des clients peut influencer aux banques de leur offrir la délivrance des relevés d'identité bancaire, la réalisation des opérations par caisse, un relevé de compte mensuel, les paiements par prélèvement, la consultation à distance des mouvements liés au fonctionnement du compte à partir des pertes des ordinateurs personnels et des téléphones mobiles connectés à l'internet. 2. La demande de conseil et d'assurance Les relations d'un client à sa banque sont avant tout fondées sur la confiance. Les demandes de service d'assurance et de conseil peut potentiellement être améliorée grâce aux TIC, notamment au travers de la diminution du temps de recherche de l'information ainsi que par une augmentation de la comparabilité des choix possibles (Gailly Benoît et Philippart, Anne Joël, 2002). En effet, par les technologies l'entreprise peut disposer d'informations rapidement accessibles et régulièrement mise à jour sur les différentes polices d'assurance proposées par les opérateurs financiers et sur les différentes matières faisant l'objet d'un conseil, telles que la fiscalité, la gestion des différents stades de la vie d'une entreprise (http : www.uclouvain.be/cps/ucl/doc). En outre, les particuliers et les professionnels ont donc un accès aisé aux informations des produits liés à l'assurance et des services liés au conseil grâce à l'utilisation des TIC. De plus, aussi bien pour les clients particuliers que pour les professionnels ou les entreprises, les banques sont soumises au devoir de bon conseil. Ainsi, les exigences accrues d'information et 23 http://www.import-export.netpme.fr/popup. Mémoire rédigé par ESSONO Michel Cyrille 43 Impact des Technologies de l'Information et de la Communication dans le secteur bancaire camerounais de conseil qui en résultent pour les intermédiaires financiers doivent être prises en compte. Pastré Olivier, (2006), pense que ces exigences peuvent être appliquées de manière égale à tous. Les produits d'épargne et de placement à tous les webmasters (en face à face ou à distance) afin de prévenir ou corriger des distorsions de concurrence. A cet effet, les comportements de la clientèle changent en fonction du statut de cette dernière à la suite des différents canaux de distribution. Paragraphe 2 : Les comportements des clientsLes comportements des consommateurs ont évolué : plus expérimentés et plus professionnels dans leurs comportements d'achat, ils sont devenus plus exigeants comme le souligne Annie Munos (2000). Cela est d'autant plus facile qu'ils évoluent dans un marché où l'offre est pléthorique, la concurrence exacerbée. Satisfaits des produits et services offerts par une banque et de la manière dont ils sont fournis, ils devraient lui être fidèles. Avant d'aborder les dimensions liées à la faible utilisation des canaux de distribution mis en oeuvre par les banques, il sera présenté la satisfaction du consommateur bancaire. A- la satisfaction du consommateur bancaireLes bouleversements apportés par les nouveaux canaux de distribution ont contribué à une prise de conscience de la place du client dans les stratégies marketing des banques. (Zollinger M. et Lamarque E., 1999). La satisfaction des clients est, dans toute activité, assurée grâce à une offre bien adaptée. Pourtant dans le domaine bancaire et des services en général, la question de la prise en compte des attentes suscite une attention spécifique. 1. Les attentes, la qualité et la satisfaction en matière de services bancaires Dans le cadre général de la définition des comportements des clients bancaires, surtout les particuliers, il faut introduire les différentes dimensions (Boss J.F.,1997) en tenant compte de l'acte d'achat, qui servent de points de référence ou de standards auxquels les performances du produit sont comparées (El Khoutabi Adil, 2004). Le jugement de la qualité du produit peut résulter d'une comparaison des attentes de services à la performance actuelle. Les attentes des clients étant plus affirmées et plus exigeantes, la réponse Mémoire rédigé par ESSONO Michel Cyrille 44 Impact des Technologies de l'Information et de la Communication dans le secteur bancaire camerounais doit être plus individualisé car chaque client veut être considéré comme particulier avec un besoin spécifique. Certes, le vendeur créée une valeur ajoutée par produit affirme Alain Jolibert24. 2. Les attentes de la clientèle à l'égard de la banque La nature même de la matière première de l'activité bancaire est à l'origine d'une conception spécifique de sa politique de produit. Ainsi, dans son ouvrage, Cairncross F. (1997) décrit avec réalisme l'impact qu'on les TIC sur le mode de vie des individus, leur consommation, leur vie quotidienne et sur les inter relations qui s'établissent entre les consommateurs et les banques. De ce fait, les attentes des clients vis- à - vis de leurs banques prennent essentiellement deux formes. Les attentes en matière de nouveaux produits sont motivées par la concurrence qui oppose les différentes banques (Filser M., 1994 ; Dubois B., 1994). Par exemple, un client qui souhaite obtenir un crédit immobilier avec un taux d'intérêt bas, ce qu'il peut trouver dans une autre banque. Il va bien sûr émettre le souhait que sa banque puisse lancer un nouveau produit qui correspond à ses attentes. De plus, les clients confrontés à la multiplication des offres bancaires, vont exprimer une attente considérable en matière d'informations économiques et financières. Alors si les clients disposent des informations nécessaires en temps réel (Cigref, 2003)25, elles vont leur permettre de choisir la solution la mieux adaptée à leurs besoins en matière de gestion de leurs fonds et de crédits. Le consommateur est aussi attiré par les nouveaux produits qui fleurissent sur les marchés. Selon Emmanuelle Le Nagard-Assayag et Delphine Manceau (2005), il refusera d'adopter l'innovation si les avantages qu'elle lui procure ne compensent pas l'effort qu'il devra faire pour modifier ses habitudes de consommation. Par ailleurs, la banque qui va s'atteler à informer régulièrement ses clients verra une plus grande activité de ceux-ci et pourra capitaliser le nouvel état des choses. B- La faible utilisation des nouveaux canaux de distribution mis en oeuvreLa banque s'est imposée au cours de décennies jusqu'aujourd'hui omniprésente. Mais si ses clients sont de mieux en mieux informés sur les opérations financières, toutefois, ils gardent une attitude réservée. Ainsi, la capacité du consommateur à maîtriser la technologie est un élément fondamental qui influence l'adoption des TIC comme une nouvelle vision liée au mode de transactions bancaires. 24 Dubois Pierre-Louis et Jolibert Alain, 2005, Le marketing, fondements et pratique, Economica Mémoire rédigé par ESSONO Michel Cyrille 45 Impact des Technologies de l'Information et de la Communication dans le secteur bancaire camerounais 1. les facteurs socioculturels liés au commerce électronique Les principaux problèmes des internautes camerounais sont l'attachement aux contacts personnels et aux habitudes de consommation d'une part, et les craintes relatives à la sécurité des transactions d'autre part. Par contre, certains clients n'ont pas confiance aux commerçants sur Internet. Les clients préfèrent avoir les contacts personnels et de prendre connaissance du produit ou service sur place. Mais ils craignent que leurs numéros de carte de crédit soient interceptés sur Internet et qu'ils soient victimes d'une fraude s'il arrivait de faire des achats sur Internet. Aussi, ces clients n'ont pas confiance au service après vente ni aux garanties offertes sur Internet, ni aux commerçants sur Internet. Ils ne trouvent pas facilement sur Internet les produits ou services qui leur intéressent. Il n'y a pas assez de sites commerciaux en français sur Internet. De plus, dans le cas de transactions bancaires ou financières par Internet ou lors d'achat par téléphone, les clients soulèvent des craintes au niveau de la sécurité. Il n'y a pas l'équipement nécessaire (ordinateur et lien Internet) pour effectuer des opérations financières. Les consommateurs préfèrent se rendre sur place car ils trouvent le service trop compliqué. Le commerce électronique est encore embryonnaire au Cameroun, mais d'ores et déjà on peut identifier la sécurité comme l'enjeu majeur à relever. Le potentiel de consommateurs disposés à utiliser les canaux de distribution mis en place à leur disposition demeure très faible. La notoriété des banques commerciales et la crédibilité du commerçant sont des facteurs décisifs pour inciter les internautes à réaliser les transactions. La préférence pour les contacts personnels et la consultation d'un produit sur place demeurent les principaux facteurs pour ne pas faire des achats sur Internet à partir d'un ordinateur ou du téléphone mobile; mais les craintes de fraudes et les questions de sécurité et de confiance sont des enjeux majeurs. La sécurité est au coeur des préoccupations des clients. Les banques et les services gouvernementaux pourraient bien receler la clé du décollage du commerce électronique dans le grand public. Non seulement faudra-t-il que des dispositifs de sécurité éprouvés et efficaces soient en place, mais encore faudra-t-il que les clientèles en soient convaincues, ce qui nécessitera un important travail de sensibilisation, de vulgarisation et de formation. Mémoire rédigé par ESSONO Michel Cyrille 46 Impact des Technologies de l'Information et de la Communication dans le secteur bancaire camerounais 2. Les préférences liées à deux canaux de distribution Le comportement de l'individu vis-à-vis des TIC a retenu l'attention de nombreux chercheurs en système d'information et en marketing. Les préférences liées à deux canaux de distributions reposent sur l'utilisation de la carte bancaire et du chèque. Les clients utilisent ces instruments pour les motifs d'encaisses monétaires (Keynes John Maynard, 1936)26. Le but ici est de transformer la monnaie scripturale à la monnaie fiduciaire pour faciliter leurs achats au comptant auprès des commerçants. Certains clients préfèrent se rendre à l'agence pour les retraits de fonds en présentant leurs chèques bancaires car l'utilisation de la carte bancaire auprès d'un guichet automatique de banque ne leur permet pas de retirer tout le salaire puisqu'il n'existe pas des coupons de 2000 francs CFA, de 1000 francs CFA, de 500 francs CFA ou de pièces de monnaie. D'autres préfèrent faire des retraits auprès d'un guichet automatique de banque ou d'un distributeur automatique de billets dans le but de gagner en temps car le service lié au GAB est assuré 24 sur 24 heures et 7 sur 7 jours. De tout ce qui précède, il était question pour nous de relever dans ce chapitre, la nature de la demande de la clientèle bancaire d'une part, et d'autre part, l'évolution de la demande exprimée par les clients suite à l'innovation des Technologies de l'Information et de la Communication. Dans un premier temps, nous avons parlé des produits bancaires traditionnels que sollicitent les clients. Ces produits renferment des besoins de placement des fonds auprès des entreprises bancaires, en l'occurrence les dépôts à vue et de dépôts à terme ainsi que les bons de caisse. Ils sont aussi composés des crédits à court terme, moyen et long terme. De plus, il a été relevé des services bancaires élémentaires tels que les besoins de services liés à la gestion de compte (retrait de fonds, transfert ou virement). Dans un deuxième temps, il est constaté que les TIC permettent aux clients d'être plus exigeants. Ils demandent par exemple la disponibilité et la réactivité de la part des collaborateurs, l'innovation et la personnalisation des produits et services, la pertinence des conseils, et l'exhaustivité des informations. Les clients veulent à la fois gagner du temps pour certaines opérations (cas des opérations de guichet avec l'utilisation de la carte bancaire) et bénéficier de conseils personnalisés dans le domaine financier. Les clients sont d'autant plus exigeants qu'ils sont davantage sollicités par la concurrence (conditions financières, qualité de service après vente...). 26 Keynes J.M., 1936, La théorie générale de l'emploi, de la monnaie et de l'intérêt, London : Macmillan, 1936, reprint in the Collected Writings of John Maynard Keynes, edited by Donald Moggridge, vol. 7, Macmillan, London, Cambridge University Press, New York, 1973. Mémoire rédigé par E S SONO Michel Cyrille 47 Impact des Technologies de l'Information et de la Communication dans le secteur bancaire camerounais CONCLUSION DE LA PREMIERE PARTIEA cette étape de notre étude, nous pouvons retenir que l'offre et la demande des produits et services bancaires dans la CEMAC, en particulier au Cameroun reposent sur différents métiers professionnels de banque. Ainsi, l'offre des produits et services bancaires traditionnels est basée sur les produits rudimentaires tels que : l'activité relative à la collecte de l'épargne et celle liée à la distribution du crédit à la clientèle. Cette offre regroupe également les produits classiques ayant un lien étroit à la caisse et à la monnaie, ainsi que d'autres liés à la location du coffre-fort au conseil. Toutefois, il était question de dégager les motivations qui ont conduit des managers d'adopter les TIC dans leurs activités du secteur bancaire et de ressortir les changements qui en découlent. Avec les nouvelles technologies, il y a eu des nouvelles configurations dans le domaine bancaire. Ainsi, les services rendus par une banque de détail se font par une multitude de canaux (Agence classique, Internet, téléphone, GAB/DAB, TPE/TPV...). Nous avons également noté que la demande des produits et services bancaires classiques qui renferme les besoins de placement des excédents de trésorerie, des besoins en financement pour résoudre des problèmes survenus ou ponctuels dans la trésorerie de la clientèle. Aussi, les placement et les crédits que sollicitent tant les professionnels que les particuliers se font à court, moyen et long terme en fonction de leur degré de préférences. En outre, les applications des TIC ont entraîné des modifications dans l'organisation et la distribution des produits et l'offre des services. A cet effet, les clients sont aussi mieux informés grâce aux TIC. Il est clair que les clients soient de plus en plus exigeants en ce qui concerne la satisfaction de leurs besoins. Ces nouveaux besoins sont ici la possession à la carte bancaire qui offre des fonctions liées au retrait des fonds auprès des guichets automatiques, au paiement des achats auprès des supermarchés adhérents au système électronique et au crédit qui donne au détenteur d'une carte de bénéficier d'un découvert permanent. Par ailleurs, les clients n'ont pas confiance à des nouveaux modes de distribution des produits bancaires, en particulier le mode lié à l'internet car les transactions bancaires en ligne ne sont pas sécurisées. Mais ils préfèrent l'emploi des cartes bancaires auprès des GAB et l'utilisation du chèque auprès des guichets classiques. Dans ce contexte de globalisation financière et des innovations technologiques, il convient de voir l'impact que les TIC peuvent-elles avoir sur l'activité des banques camerounaises ? Telle est la préoccupation de la partie suivante de notre travail. Impact des Technologies de l~Information et de la Communication dans le secteur bancaire camerounais DEUXIEME PARTIE : L'INCIDENCE DESTECHNOLOGIES DE L'INFORMATION ETDE LA COMMUNICATION DANS LESECTEUR BANCAIREMémoire rédigé par ESSONO Michel Cyrille 48 Mémoire rédigé par ESSONO Michel Cyrille 49 Impact des Technologies de l'Information et de la Communication dans le secteur bancaire camerounais Le cadre bancaire a subi de nombreuses transformations entraînées par les divers changements tant au niveau de l'environnement socio-économique qu'au niveau des habitudes de consommation. L'influence des Technologies de l'Information et de la Communication et en particulier des réseaux dans le secteur bancaire se manifeste depuis les années 1970. Ces TIC ont entraîné une double évolution au sein des banques. Elles ont été un support logistique au traitement interne des informations et au développement des relations dans la profession au sein des réseaux interbancaires d'une part. D'autre part, elles se sont constituées comme le moyen excellent d'accès aux marchés de capitaux et elles ont facilité la création de marchés électroniques globaux. Cette partie sera consacrée aux études qui ont touché si bien l'organisation, le fonctionnement, les activités, les performances et les résultats des banques. Nous verrons ainsi tout au long de cette deuxième partie, la revue de la littérature et les cas empiriques (chapitre III) d'une part ; et d'autre part, l'incidence positive des Technologies de l'Information et de la communication et des limites dans le fonctionnement des banques camerounaises (chapitre IV). Mémoire rédigé par ESSONO Mickel Cyrille 50 Impact des Tecknologies de l'Information et de la Communication dans le secteur bancaire camerounais CHAPITRE III : LA REVUE DE LA LITTERATURE ET LES CAS EMPIRIQUES Le thème des TIC sur les métiers a déjà fait l'objet de beaucoup d'études qui portaient sur les différents domaines des métiers bancaires. Ces études ont touché si bien l'organisation, le fonctionnement, les activités, les performances et les résultats. Ainsi, la finalité avait pour but la productivité, la rentabilité, la performance et la fidélisation de la clientèle. Pour cela, ce chapitre de notre mémoire va être consacré à la présentation de la revue de la littérature liée à notre recherche sur l'impact des TIC dans le secteur bancaire. Cette étape permet de montrer les différentes études élaborées dans ce domaine des TIC. En effet, les TIC contribuent à l'enrichissement de l'offre de services bancaires tout en permettant le développement de divers avantages tant pour les clients que pour les banques. Le travail va consister à présenter les TIC comme étant une nécessité pour la rentabilité des banques (section 1), et ressortir les cas pratiques des TIC dans les banques (section 2). SECTION I : LES TIC : UNE NECESSITE POUR LA RENTABILITE DES BANQUESLa performance des banques a suscité l'importance et l'engouement sur les canaux électroniques de distribution et de communication dans le secteur bancaire. Très peu d'études semblent avoir tenté de connaître les impacts réels du degré d'intégration de ces canaux sur la performance de la banque. Nous allons chercher à comprendre dans quelle mesure le degré d'adoption des TIC influence certaines dimensions perceptuelles de la performance organisationnelle des banques. Ainsi, l'internet banking est un terme qui englobe le processus par lequel un consommateur peut gérer ses transactions bancaires électroniquement sans être obligé de visiter une agence physique. Pour cela, le travail est élaboré sur la performance organisationnelle et la performance commerciales des banques. Paragraphe 1 : L'introduction des TIC dans la banque et la performance organisationnelleDans notre revue de la littérature portant sur l'introduction des TIC dans la banque et la performance organisationnelle, nous allons traiter respectivement de l'impact sur la stratégie de la banque, le fonctionnement et le processus d'affaire d'une part, et d'autre part, de la rentabilité financière et la réussite commerciale. Le caractère multidimensionnel de la performance organisationnelle résultante de l'adoption des TIC dans les métiers bancaires. Mémoire rédigé par ESSONO Mickel Cyrille 51 Impact des Tecknologies de l'Information et de la Communication dans le secteur bancaire camerounais A- L'impact des TIC sur la stratégie de la

banque et le fonctionnement et le

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||

|

|

|

|

|

|

|||

|

|

|

|

|||||

|

|

|

|

|||||

|

|

|

|

|

||||

|

|

|

|

|

|

|||

|

|

|

|

|

||||

Source : Données recueillies auprès des directions générales des 6anques. Ta6leau éta6li par nos soins.

D'après les résultats obtenus qui se résument dans ce tableau, pouvoir étendre les champs d'action la banque et améliorer les échanges avec la clientèle figurent au premier plan des motivations exposées par les responsables des directions informatiques des banques commerciales camerounaises. Il apparaît de ce tableau que 66% des dirigeants des banques pensent que le pouvoir d'extension du champ d'action de la banque est l'une des principales raisons qui incitent les directeurs à introduire les TIC dans l'activité bancaire. De la même façon, 75% de ces dirigeants trouvent que l'amélioration des échanges avec la clientèle est une autre raison fondamentale de l'introduction des TIC.

Mémoire rédigé par ESSONO Mickel Cyrille 70

Impact des Tecknologies de l'Information et de la Communication dans le secteur 6ancaire camerounais

Les banques commerciales camerounaises sont donc amenées à relever les défis de la concurrence qui s'intensifie davantage et tout en mobilisant l'ensemble de leur système de distribution afin de mieux comprendre en profondeur les besoins de leur clientèle et les satisfaire.

Aussi, l'introduction des Technologies de l'Information et de la Communication favorise l'attraction de la clientèle étrangère car 48% des dirigeants ont pensé que TIC attirent les nouveaux clients ou les clients étrangers. Quant aux autres facteurs comme l'amélioration des échanges interbancaires et les opérations de marché ne reflètent en aucun cas un avantage principal pour les Technologies de l'Information et de la Communication car 30% des dirigeants trouvent que l'amélioration des échanges entre les banques présente une motivation élevée et uniquement 10% considèrent que l'amélioration des opérations de marchés constitue la première raison de cette opération.

Dans l'ensemble, les directeurs généraux et les directeurs informatiques qui ont répondu à ce questionnaire, ont de préférence des motivations stratégiques et commerciales : extension du champ d'action de leurs banques (66%) et l'amélioration des échanges avec la clientèle (75%) ; que financières : attraction de la clientèle étrangère et amélioration des échanges interbancaires et des opérations de marché.

v Analyse des satisfactions

L'enquête va également consister à répondre aux choix proposés. Les satisfactions obtenues de l'introduction des Technologies de l'Information et de la Communication sont récapitulées dans le tableau suivant :

Tableau 3: Répartition des satisfactions des dirigeants des banques camerounaises.

|

|

|||||||

|

|

|

|

|

|

|||

|

|

|

|

|||||

|

|

|

|

|||||

|

|

|

|

|

||||

|

|

|

|

|

||||

|

|

|

|

|

||||

Source : Données recueillies auprès des directions générales des 6anques. Ta6leau éta6li par nos soins.

D'après ce tableau, pour la majorité des dirigeants interrogés, la satisfaction retirée de l'introduction des Technologies de l'Information est élevée.

Ainsi, l'innovation, la modernisation et l'introduction des TIC pour les banques se présentent comme étant un moyen privilégié d'amélioration de la productivité (84%). Les dirigeants trouvent que la fiabilité et la rapidité de traitement des opérations (72%), ainsi que l'amélioration de la qualité des prestations (56%) occupent respectivement le deuxième et le troisième rang, en ce qui

Mémoire rédigé par ESSONO Michel Cyrille 71

Impact des 7echnologies de l'Information et de la Communication dans le secteur 6ancaire camerounais

concerne les satisfactions retirées. Cependant, seulement 31% des dirigeants font état d'une satisfaction élevée pour ce qui est du renforcement de la rentabilité de leurs banques.

Dans ce cadre, avant de décider de l'introduction d'une nouvelle technologie, toutes les banques à qui le questionnaire était adressé, procèdent à des études d'implantations préalables. D'après les réponses obtenues des dirigeants des banques, des études d'implantation préalables peuvent être menées par : une équipe projet qui est en général constituée pour de tels travaux ou d'une équipe computer exploitation, des experts étrangers en collaboration avec les informaticiens maisons, un service informatique et télécommunication, et des fournisseurs d'application bancaire ainsi que de la banque elle-même. Après avoir présenté la technologie bancaire, les motivations et satisfactions, qu'en est-il du coût de gestion des moyens de paiements ?

Avant de ressortir le coût des différents moyens de paiement, nous allons nous consacrer à l'importance de l'investissement informatique.

1. L'importance de l'investissement informatique

D'après les résultats obtenus de l'enquête, 17% des banques estiment avoir un nombre moyen d'unités de traitement en réseau (micro-ordinateurs, scanner, imprimantes et autres) de 500 machines. Il se trouve que le nombre moyen a doublé dans 50% des banques et les 33% des banques considèrent avoir un nombre moyen compris entre 1000 et 2000 machines en réseau. Ces nombres assez importants exigent d'énormes investissements en matière de Technologies de l'Information et de la Communication. C'est ainsi que nous sommes amenés à ressortir la part de ces investissements qui sont orientés vers l'informatique et les réseaux, par rapport au budget global des banques sollicitées (tableau 14) :

Tableau 4: Part du budget technologique par rapport au budget global

|

|

|

|

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|||

Source : Données recueillies auprès des directions générales des 6anques. 7a6leau éta6li par nos soins.

Ce tableau montre que 43 % des banques interrogées consacrent entre 30% et 40% de leur budget global des investissements liés aux technologies. Aussi, 41% d'entre elles y consacrent une part située entre 20% et 30%. La part la plus élevée de ces investissements se situe autour de 40%

Mémoire rédigé par ESSONO Michel Cyrille 72

Impact des 7echnologies de l'Information et de la Communication dans le secteur 6ancaire camerounais

et 50% et il faut noter qu'elle est adoptée par 9% des banques. La majorité des banques interrogées pensent envisager pour les années futures de gros investissement, qui pourraient même indiquer une part supérieure à la moitié du budget global. En outre, le tableau ci-après résume le taux de croissance annuel des dépenses liées à l'informatique par rapport aux années antérieures.

Tableau 5: Taux de croissance annuel par rapport aux banques

|

|

|

|

|

|

||

|

|

||

|

|

||

|

|

||

|

|||

Source : Données recueillies auprès des directions générales des 6anques. 7a6leau éta6li par nos soins.

D'après ce tableau, le taux de croissance annuel des dépenses informatiques par rapport aux années dernières, a tendance à augmenter et à atteindre 28% pour 6% des banques interrogées, 26% pour 12% de banques, 19% pour 50% de banques, 16% pour 15% de banques et 11% pour 17% de banques.

Cependant, 3% des banques interrogées ont indiqué une baisse du taux de croissance des dépenses informatiques par rapport aux dernières années. Cette évolution peut être liée soit à un souci des banques de maîtriser de plus en plus le coût de leur investissement dans un contexte de marges bénéficiaires réduites ; soit à une maturation des systèmes informatiques, certains établissements bancaires estiment que l'essentiel des investissements a été déjà réalisé.

2. Les coûts des différents moyens de paiement

Le coût unitaire moyen des principaux instruments de paiement contient deux éléments constitutifs :

- un coût direct comportant une composante technique c'est-à-dire les frais de fabrication, le traitement administratif ou technique, les charges du personnel d'exécution ... ;

- et une composante financière recouvrant le coût d'immobilisation des espèces, de fraudes et d'incidents de paiement.

Ainsi, les instruments, sujets de notre étude reposent sur le chèque, l'avis de prélèvement et la carte de paiement. A la suite des données recueillies auprès des directions générales des banques, 50% de banques interrogées considèrent que le chèque est le moyen le plus automatisé.

Mémoire rédigé par ESSONO Michel Cyrille 73

Impact des Technologies de l'Information et de la Communication dans le secteur bancaire camerounais

Ensuite, la carte de paiement occupe la deuxième place comme l'estiment les 33% des dirigeants des banques. Enfin, l'avis de prélèvement représente 17% du degré d'utilisation comme le considèrent en question ces responsables.

Ainsi, deux conséquences peuvent être dégagées au préalable : le coût des instruments a baissé et, plus un instrument de paiement est automatisé, moins son coût unitaire moyen est élevé.

En effet, d'après les résultats de l'enquête, nous trouvons que 52% des banques pensent que le chèque est le moyen de paiement le plus automatisé et qui a un coût unitaire moyen qui tend à baisser d'un pourcentage estimé entre 3 et 5%. Par ailleurs, l'avis de prélèvement est le moyen de paiement le moins automatisé et son coût unitaire moyen tend à baisser d'un pourcentage estimé entre 1 et 3% déclarent 30% des banques. D'après 18% des responsables interrogés, le coût unitaire moyen de la carte de paiement est resté stable, à raison de 2,4% par an.

La technologie est un outil indispensable pour tout établissement bancaire dans le cadre du développement de ses activités à plusieurs titres (simplification de la gestion interne grâce aux utilisations des logiciels, consultation et gestion à domicile des comptes bancaires, communiquer ou correspondre avec ses interlocuteurs, faire connaître la banque).

Les TIC sont au coeur de l'activité car les traitements ont une place centrale dans l'activité des banques. Elles interviennent à tous les niveaux d'activité de production et de gestion et jouent aussi un rôle majeur et presque incontournable au triple plan dans la banque (marketing, environnemental et professionnel).

Après l'analyse des informations obtenues auprès de la direction générale et de la direction informatique, qui a été édifiante en relevant la technologie bancaire, les motivations, les satisfactions des dirigeants ainsi beaucoup d'autres choses qui favorisent le contrôle et la gestion des activités bancaires. Que nous réserve le questionnaire soumis à l'attention des services bancaires utilisant l'outil informatique ?

La mesure de la performance des Technologies de l'Information et de la Communication des banques repose sur les résultats de l'enquête élaborée auprès des services bancaires qui utilisent l'outil informatique. Dans un premier temps, il sera élucidé les effets de la technologie sur les fonctions de production et de distribution. Dans un deuxième temps, il sera relevé les effets des TIC sur la fonction de productivité et sur l'outil informatique.

Mémoire rédigé par ESSONO Michel Cyrille 74

Impact des Technologies de l'Information et de la Communication dans le secteur bancaire camerounais

L'impact des TIC dans cette partie retrace d'une part les effets technologiques sur la fonction de production, et d'autre part les conséquences sur la fonction de distribution.

1. Les effets technologiques sur la fonction de production

Le développement des TIC a conduit les banques à les introduire dans leur mode de fonctionnement. En fait, il sera analysé le degré d'introduction et d'importance des TIC dans les banques d'une part, et d'autre part l'effet de l'introduction des TIC sur le mode interne du travail.

v Introduction des nouvelles technologies au sein des banques.

L'enquête menée nous a permis de voir que toutes les banques commerciales camerounaises ont introduit de nouveaux équipements informatiques, de nouvelles applications informatiques (SGBD, systèmes client serveur) et ont créé un service de télécompensation. De même, elles ont mis en place un système intranet. En revanche, il existe 50% des services bancaires qui ont fait les réalisations d'un serveur vocal au sein de leurs structures tandis que 67% d'entre eux ont introduit des postes de travail portables. On constate que toutes les banques ont introduit de nouvelles technologies.

Cependant, parmi elles, on retrouve celles qui ne disposent pas de serveur vocal (50%) et des postes de travail portables (33%).

En outre, 67% des services bancaires qui utilisent l'outil informatique dans leur travail trouvent que le degré d'utilisation est très important, tandis que pour 33% d'entre eux considèrent que ce degré est important.

Les mutations technologiques au sein des banques ont été facilement adoptées par 58% des services bancaires utilisant l'outil informatique. Cette adaptation facile s'est faite parce que leurs services ont des sous-directeurs qui s'occupent de l'innovation. Elle s'est aussi faite grâce aux différentes formations permanentes et à la participation aux ateliers de formation des Technologies de l'Information et de la Communication.

Par contre, 42% des services ne se sont pas facilement adaptés aux mutations technologiques. Pour se mettre à niveau et de faire face aux innovations, 50% de ces services bancaires ont pour préférence les séminaires ou les stages de perfectionnement, 17% d'entre eux concernent les cours de formation initiée pour leur banque tandis que 33% des employés préfèrent l'apprentissage par la pratique.

Mémoire rédigé par ESSONO Michel Cyrille 75

Impact des Technologies de l'Information et de la Communication dans le secteur 6ancaire camerounais

v Effets des nouvelles technologies sur le mode de travail.

Les TIC ne concernent pas seulement les relations commerciales et de distribution bancaire, mais elles entraînent aussi d'énormes conséquences sur le mode interne du travail. En qualité d'entreprise ou de société, la banque fixe à la base une importance sur la capitalisation et l'enrichissement des compétences de ses employés.

En s'appuyant sur la question : quel est l'effet de l'introduction des nouvelles technologies sur votre mode interne de travail ? L'enquête repose sur le classement des différents choix proposés par ordre d'importance de 1 à 5 et les résultats obtenus sont présentés dans le tableau suivant :

Tableau 6 : Degré d'importance des TIC dans le mode de travail.

|

|

|

|||||||

|

|

|

|

|

|||||

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

||||

|

|

|

|

|

|

||||

Source : Données recueillies auprès des directions générales des 6anques. Ta6leau éta6li par nos soins.

Suivant les résultats de ce tableau, la rapidité et la fiabilité de traitement des opérations se présentent au premier rang de l'effet de l'introduction des Technologies de l'Information sur la fonction de production des services qui ont été soumis à ce questionnaire avec un pourcentage de 52% suivies par l'amélioration de l'efficacité et de la précision 53%.

De même, les services interrogés, bien avant l'automatisation de leurs structures bancaires, la gestion physique des dossiers constituait un handicap majeur pour la rapidité de traitement et la compétitivité des réseaux bancaires. En outre, les traitements de back-office et l'accès front-office client nécessitent une certaine rapidité.

Dans le cadre actuel, avec les TIC et l'utilisation des outils extrêmement fiables, compétitifs et plus puissants, la rapidité et la fiabilité du traitement des opérations ont connu des améliorations accrues. De plus, la réduction du risque d'erreurs se trouve classer en troisième position (48%), suivie de la suppression des tâches en double (37%). Enfin, 36% des services estiment que les systèmes clients-serveurs de gestion des bases de données permettent un accès sécurisé beaucoup plus simple aux utilisateurs, conduisent à réduire la contrainte de présence physique derrière un

Mémoire rédigé par ESSONO Michel Cyrille 76

Impact des Technologies de l'Information et de la Communication dans le secteur 6ancaire camerounais

bureau pour les cadres et les employés et facilitent le déplacement. En plus, 50% de ces services interrogés ont ajouté que les Technologies de l'Information et de la Communication rendent facile le stockage et la sauvegarde des données historiques concernant les clients ou autres.

2. Les effets sur la fonction de distribution

Dans ce développement, on va ressortir l'impact des TIC sur la fonction de distribution des produits bancaires et des services rendus à la clientèle. Enfin, nous allons relever des exigences de la clientèle bancaire.

v Impact des TIC sur la fonction de distribution.

« Ce qui distingue un établissement bancaire d'un autre est la qualité et l'efficacité qu'il est capable de promouvoir grâce à son système d'offre en déterminant un supplément de valeur ajoutée pour le client » (K. Bettaieb, 2001).

En se fondant sur la question : quel est l'effet de l'introduction des nouvelles technologies sur votre relation avec la clientèle ? L'enquête va consister à classer les divers choix proposés par un ordre d'importance de 1 à 5 et résumés dans le tableau ci-dessous :

Tableau 7 : Degré d'importance de l'effet des TIC sur la fonction de distribution.

|

|

|

|||||||

|

|

|

|

|

|||||

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

||||

Source : Données recueillies auprès des directions générales des 6anques. Ta6leau éta6li par nos soins.

D'après les résultats de ce tableau, 51% des services interrogés considèrent que la satisfaction du client final occupe le premier classement, en ce qui concerne l'introduction des nouvelles technologies sur la fonction d'exploitation de leurs entreprises bancaires, tandis que la fidélisation du client est classée au deuxième rang avec un pourcentage de 38%. Selon le classement, l'amélioration de la qualité de service occupe la troisième place avec un pourcentage de 56% des services interrogés. C'est ce qui amène ces derniers à penser que leurs clients sont servis avec la meilleure des qualités possibles.

Mémoire rédigé par E S SONO Michel Cyrille 77

Impact des Technologies de l'Information et de la Communication dans le secteur bancaire camerounais

Enfin, l'introduction de ces nouvelles technologies entraîne la disparition des contraintes de temps (58%) classée au quatrième rang et la disparition des contraintes de place occupe le cinquième rang avec un pourcentage de 52% des services bancaires interrogés.

v Exigence de la clientèle bancaire.

D'après K. Bettaieb, (2001), « pour répondre concrètement aux attentes de leurs clients et atteindre ses objectifs de fidélisation, les banques vont devoir transformer leurs méthodes de distribution aussi bien dans le domaine de la vente des produits que dans celui de la fourniture de services liés à ces produits ».

En effet, la clientèle bancaire, compte tenu des Technologies de l'Information et de la Communication leur permettant d'énormes gains de temps et des coûts dans les transactions, est devenue beaucoup plus exigeante. Les banques sont donc amenées à renouveler leur gamme de produits en permanence.

En fait, à côté des choix proposés, il ressort dans nos entretiens avec les employés que 42% des services interrogés ont mis l'accent sur l'importance des nouvelles technologies du fait qu'elles permettent aux clients importateurs et exportateurs d'être présents sur les marchés sous-régionaux et internationaux dans les meilleures conditions. En outre, 58% d'entre eux trouvent que les innovations technologiques donnent une bonne image de marque de leur banque dans le secteur d'activité. Quel serait l'impact des TIC sur la fonction de productivité ?

Les technologies jouent un rôle majeur sur la recherche de la productivité qui constitue l'objectif stratégique de la banque. Notre travail consiste de ressortir dans un premier angle, les critères essentiels de la productivité ; dans un deuxième angle, nous allons voir la technologie comme une ressource stratégique de la banque.

1. L'analyse des critères capitaux de la productivité au sein des banques

Avant d'analyser ces critères, nous allons d'abord nous intéresser à la recherche de la productivité qui pendant longtemps, demeure un objectif stratégique de la banque. Les TIC amènent les banques à avoir le désir d'améliorer la productivité qui s'est avéré une raison principale.

D'après les réponses obtenues de l'enquête, le degré d'importance de l'outil informatique dans leur travail est vu sous deux niveaux. Il se trouve que 83% des services interrogés, considèrent que l'introduction des nouvelles technologies affecte une amélioration « très

Mémoire rédigé par ESSONO Michel Cyrille 78

Impact des Technologies de l'Information et de la Communication dans le secteur 6ancaire camerounais

importante » de la productivité. En plus de cela, 17% d'entre eux indiquent que la technologie comme étant un outil de travail emporte une amélioration « importante » de la productivité. Cependant, les indicateurs de l'impact de ces TIC sur la productivité ne sont pas malheureusement disponibles. Dans ce contexte, « ...On n'a pas de données chiffrées en termes de pourcentage...Pour ma part, je n'ai pas vu de chiffres » souligne M. Marrakchi, (2000).

De même, nous allons essayer d'analyser les deux critères fondamentaux de la productivité d'un réseau en fonction de l'utilisation ou non de l'outil informatique. Ces critères essentiels sont : - le nombre moyen d'opérations effectuées par jour ;

- le temps moyen consacré à chaque type d'opération.

Les résultats obtenus vont figurer dans le tableau suivant :

Tableau 8 : Critères essentiels de la productivité

|

|

|

|

|||

|

|

|

|

|||

|

|

|

||||

|

|

|

||||

|

|

|

|

|||

|

|

|

|

|||

|

|

|

||||

|

|

|

||||

|

|

|

||||