Efficacité économique des institutions de microfinance en zone rurale. àtude de cas : zone rurale de Sandiara au Sénégal.( Télécharger le fichier original )par Moctar FALL Université Gaston Berger de Saint-Louis - Maitrise economie appliquée 2014 |

b) DEFINITION DE LA MICROFINANCE ET CONCEPTS DE BASE DE SA CREATION« Le microcrédit c'est aider chaque personne à atteindre son meilleur potentiel. Il n'évoque pas le capital monétaire mais le capital humain. C'est un outil qui libère les rêves des hommes et aide même le plus pauvre d'entre les pauvres à parvenir à la dignité, au respect et à donner un sens à sa vie. » Muhammad Yunus, Vers un monde sans pauvreté, éd. Jean Claude Lattès, 1997, p. 399. La microfinance désigne les dispositifs permettant d'offrir des crédits de faible montant (microcrédits) à des familles pauvres pour les aider à conduire des activités productives ou génératrices de revenus leur permettant ainsi de développer leurs très petites entreprises. Ce terme s'articulait exclusivement à ses débuts dans le domaine de l'octroi de crédit, on parlait alors de microcrédit. Mais récemment ce secteur s'est amplifie et s'est élargi en intégrant en son sein de nouveaux services d'autant plus importants que le prêt, ce qui a fait naitre le véritable sens et l'essence du terme microfinance. Avec le temps et le développement de ce secteur particulier de la finance partout dans le monde, y compris dans les pays développés, la microfinance s'est élargie pour inclure désormais une gamme de services plus large (crédit, épargne, assurance, transfert d'argent etc.) et une clientèle plus étendue également. Dans ce sens, la microfinance ne se limite plus aujourd'hui à l'octroi de microcrédit aux pauvres mais bien à la fourniture d'un ensemble de produits financiers à tous ceux qui sont exclus du système financier classique ou formel. La microfinance trouve une solution aux réticences des banques face aux difficultés de rentabiliser des prêts de faible montants et les coûts de transaction énorme que cela engendrerait, Attali et al. (2007). Dans les pays en développement, le secteur de la microfinance a connu un essor croissant ces dernières années. En UEMOA, en particulier les plus anciennes institutions de microfinance (ou systèmes financiers décentralisés comme on les appelle) ont été créées à la fin des années 60. Elles ont ensuite connu un essor pendant les années 80. En effet, leur développement visait à pallier aux difficultés rencontrées par les banques de développement à assurer le financement de l'agriculture, des petites

13 EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE RURALE ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL et moyennes entreprises et de l'artisanat. Ces structures alternatives de financement ont pour but ultime, de favoriser la mobilisation de la petite épargne en milieu rural et urbain et de créer les conditions d'une insertion progressive du secteur informel dans l'économie moderne. Toutefois, elles exerçaient dans un environnement informel jusqu'alors. Petit à petit, face à l'échec des banques de la zone à atteindre certains segments de marché notamment les petites et moyennes entreprises, les autorités vont mener des réformes pour encadrer le secteur. En effet, le système bancaire peine toujours à atteindre le segment de marché composés d'agents économiques sans collatéraux, ou des petites et moyennes entreprises présentant une comptabilité peu transparente. Ainsi le crédit au secteur privé en part du PIB représente seulement 16.58% en 2008. A contrario, les institutions de microfinance arrivent à atteindre ce segment de marché par des mécanismes de gestion d'asymétrie d'information, tels que la caution solidaire. Elles se sont imposées comme des acteurs complémentaires aux banques. En effet, elles fournissent des services financiers à des acteurs économiques exclus du système financier traditionnel. Ce sont des intermédiaires financiers, mais elles jouent également un rôle social qui consiste à atteindre des agents économiques porteurs de projets, mais exclus du système financier formel. Les petites et moyennes entreprises sans comptabilité transparentes (suivant les critères de banques commerciales) peuvent emprunter afin de financer leurs projets d'investissement. Les IMF contribuent aussi au financement des activités économiques d'agents marginalisés financièrement : les pauvres sans collatéraux, ou les personnes vivants dans les milieux ruraux sans agences bancaires. Etant donné leur importance dans le système financier d'une zone économique en développement comme l'UEMOA, les autorités de la zone ont mis en oeuvre des programmes de renforcement de ce secteur visant à lui permettre de faire partie intégrante du système financier. En effet, avant ces programmes, les institutions de microfinance exerçaient leur activité de manière informelle, sans définition précise du cadre réglementaire. Ce n'est que depuis les années 90, que des projets d'appui à la réglementation (PARMEC) et de suivi (PASMEC) aux systèmes financiers décentralisés, vont être mis en oeuvre, pour encadrer le secteur. Le premier programme avait pour but de favoriser l'application effective de la réglementation spécifique et le renforcement de l'institutionnalisation du secteur. Le second programme avait pour but de promouvoir l'échange d'informations et d'expériences ainsi que le renforcement des capacités dans la pratique de la microfinance. Ces deux projets ont été suivis par un autre projet entre (2005-2009), qui visait à corriger les dysfonctionnements dans le secteur. Cette définition de la microfinance s'accompagne bien évidemment de concepts de base c'est-à-dire d'idées et de méthodes précurseurs. Ces méthodes de bases vont constituer le socle même de la microfinance et furent naitre les premiers résultats positifs d'une bonne politique de micro-financement. En effet, depuis son avènement dans le monde du financement décentralisé, la microfinance n'a cessé de connaitre des évolutions. Ces évolutions sont le fruit de plusieurs politiques de développement parmi lesquelles figurent celles du millénaire. Toute politique de développement doit d'abord cibler un changement positif microéconomique c'est-à-dire une

14 EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE RURALE ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL évolution du niveau de vie des personnes dites « pauvres » avant d'inspirer a un développement physique (routes, usines etc. ...) de la zone considérée .C'est dans ce sens que la microfinance fut considérée comme un moyen efficace de la lutte contre la pauvreté et un espoir d'un développement futur. Mais pour déceler les véritables objectifs des institutions de microfinance on prendra l'exemple de base de sa création, « la Grameen Bank », dont les objectifs donneront une explication empirique et basale du microcrédit. Bien sur ces objectifs de la Grameen Bank bangladeshi, présentés sous forme d'encadre, ont subits d'importantes évolutions au cours du temps. Par conséquent après avoir commente cet encadre nous énuméreront les nouveaux objectifs des institutions de microfinance, il n'est pas a laisser en rade le fait que suite a un changement débouchant sur un résultat non satisfaisant il est préférable de revisiter les concepts de base de la mise au point du procédé. Tout cela pour montrer l'intérêt d'un obligatoire retour à l'objectif source pour déceler certains points noirs de la situation actuelle de la microfinance. Tout d'abord nous verrons le contexte de la création de la microfinance avec l'exemple de la première institution officielle de microfinance : La Grameen Bank ainsi nous verrons les véritables raisons qui ont pousse le professeur M. Yunus à la création de cette structure. Ensuite nous verrons la méthodologie utilisée par la Grameen Bank Dans quel contexte celui que l'on surnomme « le banquier des pauvres » a-t-il alors tenté L'aventure ? « Je voulais comprendre la réalité qui entoure l'existence d'un pauvre, découvrir la véritable économie, celle de la vie réelle - et pour commencer celle du petit village de Jobra ». Il y rencontra des gens affamés, survivant grâce à des petits métiers dont les faibles bénéfices étaient noyés dans les prêts sans fin des usuriers traditionnels. Il eut alors la vision d'une autre forme de crédit. L'expérience de Jobra fut un succès. D'une personne il est passé à un groupe de cinq, et bientôt à un village : tous, en temps et en heure, ont remboursé. Ses premiers aprioris de craintes ont vite été démentis. Notre confiance ne devrait pas être placée dans les garanties mais dans les hommes eux-mêmes. Ce constat l'a rapidement amené à élargir son action. Malgré les réticences de tout un environnement, aussi bien politique qu'économique, Muhammad Yunus a finalement réussi à mettre en place la Grameen Bank en 1987, et obtenir pour elle le statut d'établissement bancaire en 1993. Presque 30 ans après elle a accordé (4,3 milliards d'euros), (3,9 milliards d'euros) ont été remboursés. La Grameen Bank c'est aujourd'hui 83 458 villages bangladais couverts et 7 970 616 emprunteurs. Ces derniers deviennent 90% du capital, les 10% restant appartenant au gouvernement. Aujourd'hui on ne parle plus que de la banque mais avec ses nombreuses filiales (Grameen Danone, GrameenVeolia, Grameen Healthcare ...) surtout du « Grameen Group ». C'est un véritable système économique que le professeur Yunus a créé, « un nouveau capitalisme ». Le social business est la suite qu'il a donnée au microcrédit. Depuis la tour de la Grameen à Dhaka (capital du Bangladesh), le « Yunus Centre » est une véritable interface à la microfinance. D'Asie, d'Afrique, d'Europe, ou d'Amérique, tous les instituts de microfinance y font appel pour bénéficier des précieux conseils de ceux qui sont aujourd'hui les experts en la matière.

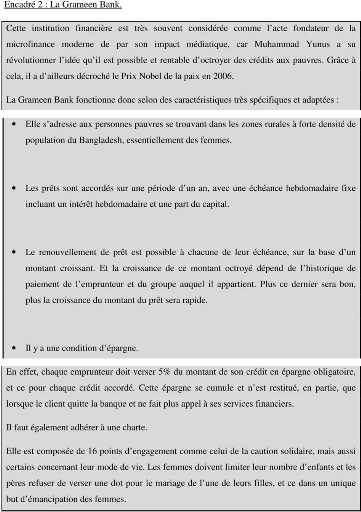

15 EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE RURALE ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL La création de la Grameen Bank fut effectivement accompagnée d'une méthodologie et d'idéologies dites de base très efficaces car ayant abouti au succès de la première institution de microcrédit. -La méthode du microcrédit La méthode du microcrédit intègre un socle de 16 valeurs morales, éthiques et de gestion de la vie courante :

16 EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE RURALE ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

Ces principes forment la base du microcrédit ainsi que la gestion de « groupes d'auto entraide », ce système fonctionne dans plus de 43 pays. On prête de l'argent à un groupe de 5 personnes, et il n'est plus possible pour le groupe d'emprunter à nouveau si l'une des cinq personnes échoue. Cela créée une dynamique de groupe en termes de responsabilité (afin que les autres membres du groupe puissent à nouveau emprunter), augmentant ainsi la viabilité économique de la Grameen Bank. Source : http://fr.wikipedia.org/w/index.php?oldid=105637864 Dans son premier livre « Vers un Monde sans pauvreté », Muhammad Yunus tire de nombreuses leçons de ses expériences. Notamment celle-ci : « Les pauvres peuvent sembler stupides, mais tout le capital humain existe en eux, latent. Il faut juste les aider à se débarrasser des couches successives de souffrance et d'humiliation, comme on pèle un oignon. Le crédit solidaire est l'outil financier leur permettant de découvrir et d'exploiter leurs talents. » Si ces principes peuvent nous apparaitre évidents, rappelons nous qu'il nous a fallu attendre les réactions d'un homme, en 1974, pour les mettre en oeuvre. Graphique 1 : Structure d'organisation standard d'une IMF. Siège Direction Direction Agence Agence Agence Agence Agence Agence (Bayé et al., 2009) Dans les IMF de taille significative, les agences sont regroupées dans des direction régionales. Ces dernières permettent au siège de déléguer son rôle de superviseur des agence qui sont nombreuses et dispersées. Cependant, le fait de passer par l'intermédiaire de directions régionales provoque un ralentissement de la transmission de l'information, allai même jusqu'à sa modification, ainsi qu'un renchérissement de la gestion Les agences ont des tailles différentes selon les IMF auxquelles elles appartiennent, mais elk disposent tout de même d'une certaine autonomie. Leur équipe sont composées d'L responsable, d'agents de crédit, de postes administratifs (s'occupant des traitemen d'informations) et d'une comptabilité si elle est déléguée aux agences. Les agents de crédi représentant la moitié du nombre de salarié total, sont chargés d'octroyer les crédits, de géra les remboursements, ainsi que l'épargne et les autres produits. Leur rôle est similaire à celi des chargés de clientèle présents dans les banques commerciales, à la différence qu'ils soi plus mobiles, car ils vont chercher les clients ; ils sont donc directement en contact avec eu: EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE RURALE ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL Encadré 1 : Présentation des institutions de microfinance. Une IMF est une organisation à part entière, dans le sens où elle a ses propres organes c décision et de pouvoir, ses propres procédures et une culture d'organisation bien à elle. 5 taille peut varier, allant d'une taille plutôt modeste jusqu'à approcher le millier d'employc dans de rares cas. Et son organisation, quant à elle, est comparable à celle d'une PME, bic qu'il existe plusieurs structurations possibles.

18 EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE RURALE ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE RURALE ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL Afin d'assurer sa durabilité d'action, une IMF doit être capable d'assumer chacune des cinq fonctions suivantes : Graphique 2 : Fonctions d'une IMF.

Aspects institution Aspects organisationnels rAspects financiers (Boyé et al., 2009)

20 EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE RURALE ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

21 EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE RURALE ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL

22 EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE RURALE ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL Malgré toutes ses conditions et ses spécificités, la Grameen Bank a été un grand succès. A tel point que le 2 Octobre 1983, elle a été transformée en une banque indépendante par le gouvernement du Bangladesh.

1. Grameen Bank : « banque des villageois » en langue bangladeshi Une analyse de ce tableau montre d'abord une très nette augmentation du nombre de membres passant de 10 membres en 1976 à 7970616 en 2009 ce qui montre la fulgurante avancée en termes d'intégration de nouveaux membres en son sein. Ensuite, la seconde statistique montre un pourcentage de 20 en femmes membre ce qui fait en données algébriques un total de 2 a 3 femmes a ses débuts ensuite on constate une grande hausse du pourcentage des femmes de 77 pourcent ce qui montre illustre l'intérêt du microcrédit d'adhérer la femme comme acteur du développement économique. Le troisième chiffre illustre l'impact géographique du microcrédit qui est passé d'un seul village celui de jobra a plus de 83458 villages en 2009. Avec le remboursement de la majorité des prêts la Grameen Bank eut la possibilité d'augmenter son champ d'application géographique. Ce chiffre est suivi du nombre de succursales qui passe d'une seule en 1976 à 2562 en 2009 d'où une augmentation nette du nombre de succursales c'est-à-dire de la décentralisation de l'activité de la Grameen Bank ce qui est l'effet d'une augmentation de profit source de viabilité financière. La dernière donnée illustre l'augmentation de profit énumérée ci-dessus, en effet entre 1976 et l'année 2009 la Grameen Bank réalise un bénéfice de plus de 5,38.

23 EFFICACITE ECONOMIQUE DES INSTITUTIONS DE MICROFINANCE EN ZONE RURALE ETUDE DE CAS : ZONE RURALE DE SANDIARA AU SENEGAL |

| ||||||||||||||||||||||||||||||||||||||||