(j) 1.3.5. Analyse

des réponses impulsionnelles et décompositions

Après avoir analysé les signes de coefficients

des variables exogènes et le sens de causalité des variables

(prises deux à deux), il est question dans cette dernière

étape, d'analyser la réaction du taux d'inflation et de la

variation du taux de change parallèle aux chocs du taux directeur, des

réserves de change et de la variation de la masse monétaire. Mais

aussi, de voir la part des variables exogènes sur l'explication des

variables endogènes.

En d'autres termes, nous allons nous intéresser dans

cette partie aux fonctions de réponse aux chocs et aux

décompositions de la variance des erreurs de prévisions. Ces deux

instruments nous permettront de synthétiser l'essentielle de

l'information contenue dans la dynamique du système VAR estimé.

Les décompositions de la variance nous indiqueront

l'importance relative de chaque choc dans l'explication des fluctuations de

l'inflation et de la variation du taux de change parallèle. Quant aux

fonctions de réactions aux chocs, elles nous permettront de mettre en

évidence la nature des effets des différents chocs sur les

variables.

Les graphiques ci-dessous ont

été exécutés à l'aide du logiciel EVIEWS,

ils représentent les réponses du taux d'inflation et de

croissance de l'activité économique à des chocs de

l'indice des prix pétroliers et le taux de change. L'horizon temporel

des réponses des variables aux chocs est fixé à 10 mois,

cet horizon représente le délai nécessaire pour que les

variables retrouvent leurs niveaux de long terme.

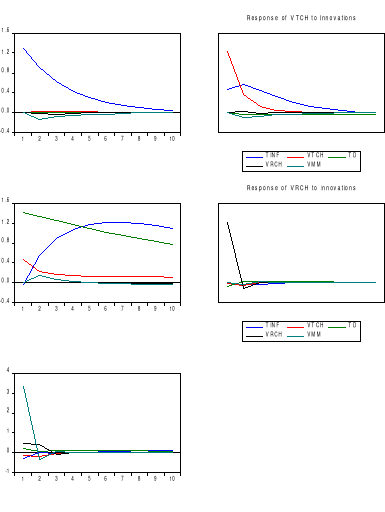

Figure 1. Réponses impulsionnelles aux

chocs Source : Auteur à l'aide du logiciel E-views 10 Source : Auteur à l'aide du logiciel E-views 10

L'analyse approfondie de la figure n°1 ci-dessus

révèle ce qui suit :

Ø un choc positif sur le taux d'inflation se traduit

par : (i) un effet nul sur la variation du taux de change, le taux

directeur, la variation des réserves de changes et la variation de la

masse monétaire à la première période. (ii) un

effet positif sur la variation du taux de change et négatif sur les

restes des variables à la cinquième période. (iii) cette

situation demeure pour la dernière période ;

Ø un choc positif sur la variation du taux de change

parallèle se traduit par : (i) un effet positif sur le taux

d'inflation et un effet nul sur le taux directeur, la variation des

réserves de change, ainsi que sur la variation de la masse

monétaire à la première période. (ii) un effet

positif sur le taux d'inflation et négatif sur le taux directeur, la

variation des réserves de changes et sur la variation de la masse

monétaire à la cinquième période. (iii) un choc

négatif de la variation du taux de change à un effet

négatif sur l'ensemble des variables à la dixième

période.

L'analyse des fonctions de réponse impulsionnelle, peut

être complétée par une analyse de la décomposition

de la variance de l'erreur de prévision. L'objectif est de calculer la

contribution de chacune des innovations à la variance de l'erreur. En

d'autres termes, l'analyse de la décomposition de la variance de

l'erreur permet de répondre à la question : « quelle

variable produit plus d'impact sur une autre variable ? ». Les tableaux

ci-dessous, exécutés avec le logiciel Eviews présentent la

décomposition de la variance de l'erreur du taux d'inflation et de la

variation du taux de change parallèle.

Tableau 16 :

Décomposition de la variance de l'erreur

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Variance Decomposition of TINF:

|

|

|

|

|

|

|

|

Period

|

S.E.

|

TINF

|

VTCH

|

TD

|

VRCH

|

VMM

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1

|

1.225574

|

100.0000

|

0.000000

|

0.000000

|

0.000000

|

0.000000

|

|

2

|

1.598963

|

99.23663

|

0.048113

|

0.000114

|

0.011002

|

0.704138

|

|

3

|

1.735624

|

93.08959

|

3.904555

|

0.031424

|

0.018053

|

2.956383

|

|

4

|

1.801802

|

87.95920

|

8.283526

|

0.071149

|

0.057294

|

3.628833

|

|

5

|

1.832809

|

85.47154

|

10.71769

|

0.089055

|

0.110070

|

3.611646

|

|

6

|

1.846686

|

84.50881

|

11.70096

|

0.091943

|

0.123171

|

3.575116

|

|

7

|

1.853589

|

84.13731

|

12.08594

|

0.092239

|

0.125165

|

3.559340

|

|

8

|

1.857362

|

83.96636

|

12.26125

|

0.092481

|

0.125696

|

3.554216

|

|

9

|

1.859475

|

83.86953

|

12.35822

|

0.092873

|

0.126046

|

3.553326

|

|

10

|

1.860650

|

83.81139

|

12.41574

|

0.093307

|

0.126332

|

3.553231

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Variance Decomposition of VTCH:

|

|

|

|

|

|

|

|

Period

|

S.E.

|

TINF

|

VTCH

|

TD

|

VRCH

|

VMM

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1

|

1.313896

|

9.288417

|

90.71158

|

0.000000

|

0.000000

|

0.000000

|

|

2

|

1.478255

|

23.13231

|

75.97066

|

0.556471

|

0.015342

|

0.325212

|

|

3

|

1.571219

|

27.21622

|

71.65076

|

0.605088

|

0.062100

|

0.465833

|

|

4

|

1.616373

|

27.87164

|

70.54793

|

0.668016

|

0.061071

|

0.851343

|

|

5

|

1.638246

|

27.72687

|

70.51456

|

0.715748

|

0.071639

|

0.971186

|

|

6

|

1.647632

|

27.59779

|

70.56204

|

0.772082

|

0.079157

|

0.988938

|

|

7

|

1.651610

|

27.53180

|

70.56136

|

0.833772

|

0.081068

|

0.992000

|

|

8

|

1.653299

|

27.49641

|

70.53639

|

0.893235

|

0.081346

|

0.992616

|

|

9

|

1.654088

|

27.47302

|

70.50647

|

0.946724

|

0.081349

|

0.992441

|

|

10

|

1.654558

|

27.45771

|

70.47522

|

0.993783

|

0.081306

|

0.991988

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Source : Auteur à l'aide du logiciel E-views

10.

Ainsi, nous pouvons lire de ce tableau que :

Ø 88,61% de la variation de l'erreur de

prévision du taux d'inflation sont dues à ses propres

innovations,8,37% sont dues aux innovations de la variation du taux de change,

0,07% sont dues aux innovations du taux directeur, 0,08% sont dues aux

innovations de la variation des réserves de changeet 2,87% à

celles de la variation de la masse monétaire ;

Ø 73,20% de la variation de l'erreur de

prévision dela variation du taux de change sont dues à ses

propres innovations, 25,28% sont dues aux innovations du taux d'inflation,

0,70% sont dues aux innovations du taux directeur, 0,06% sont dues aux

innovations de la variation des réserves de change et 0,76% à

celle de la variation de la masse monétaire.

|