III.1.5. Impact du budget

d'exploitation sur la gestion de l'OCC

Comme nous l'avons déjà dit dans le

deuxième chapitre que le budget a un impact sur la gestion d'entreprise

(cfr le point 2.1.4), celui-ci est un outil vivant qu'il convient en permanence

à la réalité, et chaque modification constitue un nouvel

acte de gestion et de décision. Le budget d'exploitation de l'OCC ;

contribue pleinement à la qualité de sa gestion ; son

élaboration 2005 ci-haut est le résultat des décisions

nouvelles prises pour ces gestionnaires dans le but d'une gestion rationnelle

compte tenu du changement des paramètres internes et externes de

l'office.

Les prévisions 2005 qui ont été faites

à l'OCC appuient l'idée que nous venons de développer dans

la partie ci-haut. Ces prévisions se présentent de la

manière suivante :

a. Prévisions de production 2005

La production pour l'exercice 2005 a été

arrêtée à USD 32.875.462 représentant 66% des

réalisations à fin décembre 2004 USD 49774887. Ces

prévisions sont les résultats d'un examen des réalisations

2004, des paramètres qui avaient concouru à cette production et

des différents facteurs susceptibles d'influencer un accroissement ou

une régression en 2005.

1. Contrôle à l'importation

- baisse de 40,61% qui s'était expliquée par le

rabattement de tarif de l'OCC sur les frais de contrôle à

l'importation qui était passé de 3% de la valeur CIF des

marchandises à 1,5%.

- Cette baisse s'était aussi expliquée

par :

· la prudence face aux incertitudes liées à la

période électorale 2005

· le fait que les importations des biens

d'équipements tant des sociétés de

téléphonie cellulaire que minières n'allaient pas

nécessairement se reproduire en 2005 avec le même ampleur qu'en

2004

· L'absence présumée d'un report important

des dossiers de 2004 à facturer en 2005 comme ce fut le cas en 2004 par

rapport à 2003.

2. Le contrôle à l'exportation

Il s'était dégagé une stabilité

relative. Les exportations des sociétés minières

n'étaient pas encore effectives car ces sociétés

étaient à leur phase d'installation donc la prudence

était de mise.

3. Le contrôle de la production locale

Cet accroissement de 1% s'était expliqué par la

stabilité relative de la production (absence de nouvelle donnée

significatives).

4. Le trafic frontalier

Le trafic frontalier avait augmenté de 8% suite au

phénomène de fractionnement des importations aux postes

frontaliers.

5. Les trafics frontaliers

Les trafics frontaliers avaient accusé une baisse de

48% par rapport à l'exercice 2004. L'explication en était la

suspension dans certaines juridictions des arrêtés l'ayant rendue

obligatoire alors qu'elles s'effectuent de gré à gré.

6. Les recettes statistiques

Il a été constaté des réalisations

de USD 38 764 en 2004 pour des prévisions de USD 968. Le budget en

2005 avait prévu en 2005 un montant de USD 1552 , soit une baisse

de 96% par rapport aux réalisations, étant donné le

caractère aléatoire de ces recettes.

Comme nos lecteurs le remarqueraient, la liste des

prévisions de production n'est pas exhaustive par manque de certaines

données.

b. Prévision des charges d'exploitation

- Les charges d'exploitation de l'exercice budgétaire 2005

étaient évaluées à USD 31676294 contre USD 34260002

fin décembre 2004, soit une baisse d'environ 8%.

- La baisse comme l'augmentation des charges d'exploitation

prévisionnelles de l'exercice 2005 par rapport à l'exercice

budgétaire 2004 sont déterminées par les points

ci-après :

- 1° Matières et fournitures consommées

- En 2005, les prévisions de l'ordre de USD 2488064, soit une

augmentation de 16% par rapport aux réalisations 2004.

- En fourniture de bureau, informatiques, combustibles et lubrifiants ainsi

que des produits d'entretien suite à la création de nouveaux

départements et à l'acquisition de nouveaux bâtiments

administratifs, de nouveaux véhicules et groupes

électrogènes.

- 2° Transports consommés

- Les prévisions 2005 étaient estimées à USD

719529, soit une baisse de 19% par rapport aux réalisations fin

décembre 2004 cette baisse s'était expliquée notamment par

la réduction des frais de voyage et par le fait que les

déplacements du personnel pour les courses de service allaient commencer

à s'effectuer par les véhicules de l'office.

- 3° Autres services consommés

- Les prévisions 2005 s'élevaient à USD 2595159, soit

16% de moins par rapport aux réalisations 2004.

- Cette baisse s'était justifiée par la réduction du

nombre de missions et la limitation de la prise en charge des frais

d'hôtel et de restauration. Cette justification était aussi celle

de la baisse de 33% des charges et pertes diverses.

- 4° Charge du personnel

- En 2005 les prévisions s'élevaient à USD 22.074.829,

soit 14% de baisse par rapport aux réalisations à fin

décembre 2004.

Cette situation s'était justifiée par :

- - la diminution des collations et autres avantages non conventionnels

octroyés aux agents par rapport aux réalisations à fin

décembre 2004 suite à une compression de ces rubriques ;

- - la diminution des frais médicaux et pharmaceutiques des agents en

transfert médical aussi bien à l'intérieur qu'à

l'extérieur du pays par une politique rigoureuse de suivi desdits agents.

- 5° Impôts et taxes

- En 2005, les prévisions étaient de USD 36.857, soit 104%

d'accroissement par rapport aux réalisations à fin

décembre 2004. Cet accroissement s'était justifié par

l'augmentation des taxes sur véhicules inhérents à

l'élargissement du charroi automobile et aux impôts fonciers sur

les bâtiments acquis.

- Dans cette section, comme nous l'avons dit dans les hypothèses que

l'office congolais a opté la conception classique de la gestion, la

première hypothèse se justifie car pour élaborer le

budget, l'office prend en compte tout l'environnement de l'entreprise, sa

politique générale, ses stratégies, les contraintes et les

opportunités et procède au contrôle mensuel des

réalisations pour voir si la gestion tait rationnelle,

c'est-à-dire les moyens mis en place ont permis d'atteindre les

objectifs.

- Pour qu'il y ait un suivi budgétaire rapproché, le budget

annuel est divisé en budgets mensuels et les écarts entre

prévisions et réalisations sont analysés et

commentés, ils font l'objet de commentaires et servent à la

modification des budgets des exercices suivants.

- Aussi, comme nous l'avons dit que le budget à l'office est un budget

contrat et tient lieu de loi, ce budget est subdivisé en centres de

responsabilité, c'est-à-dire que chaque province a son budget

d'exploitation qui a les mêmes rubriques de la production et des charges

d'exploitation que celles du budget de toute l'entreprise.

- Dans la section qui suit, il sera question d'analyser les budgets

d'exploitation de l'office congolais Katanga, pour dire mieux les budgets

d'exploitation de la province du Katanga qui est un centre de

responsabilité, permettent-ils, dans leur caractère obligatoire,

à l'office l'utilisation optimale des ressources disponibles.

- III.2. Analyse des budgets d'exploitation de l'OCC Katanga

- III.2.1. Présentation des données et analyse

- Les données sont reprises dans les différents tableaux

notamment :

- - les tableaux comparatifs de prévisions et réalisations

annuelles de production

- - les tableaux comparatifs de prévisions et réalisations

annuelles des charges d'exploitation

- - les tableaux des écarts

- - évolution des marges brut d'autofinancement

- Tableau n°3 : Tableau évolutif de comparaison des

prévisions et réalisations des exercices budgétaires 2001

- 2006 (première partie)

- Production en Dollars américains

|

Années

|

2001

|

2002

|

2003

|

|

Eléments Générateurs

|

Prévisions (a)

|

Réalisations (b)

|

Ecarts c = (b)-(a)

|

Prévisions (a)

|

Réalisations (b)

|

Ecarts c = (b)-(a)

|

Prévisions (a)

|

Réalisations (b)

|

Ecarts c = (b)-(a)

|

|

Productions locales

|

111 297,00

|

123 757,60

|

12 460,60

|

106 675,28

|

88 896,07

|

-17 779,21

|

81 998,28

|

74 650,32

|

-7 347,96

|

|

Contrôle import

|

5 662 839,98

|

3 795 616,74

|

-1 867 223,24

|

2 631 958,56

|

1 754 639,04

|

-877 319,52

|

3 572 183,12

|

3 302 931,49

|

-269 251,63

|

|

Contrôle export

|

176 986,56

|

249 099,37

|

72 112,81

|

1 068 960,82

|

890 750,68

|

-178 210,14

|

999 017,08

|

699 022,50

|

-299 994,58

|

|

Contrôle technique

|

284 768,00

|

101 392,07

|

-183 375,93

|

246 975,76

|

197 580,61

|

-49 395,15

|

225 107,43

|

144 820,89

|

-80 286,54

|

|

Const. d'avarie

|

16 305,00

|

29 825,19

|

13 520,19

|

58 810,84

|

49 009,03

|

-9 801,81

|

23 625,25

|

15 327,18

|

-8 298,07

|

|

Recette statistiques

|

500,00

|

|

-500,00

|

|

|

0,00

|

|

|

0,00

|

|

Analyse Labo

|

1 092 195,00

|

1 314 378,38

|

222 183,38

|

315 010,22

|

262 508,52

|

-52 501,70

|

410 245,76

|

371 467,91

|

-38 777,85

|

|

Trafic frontalier

|

5 202,00

|

3 490,68

|

-1 711,32

|

6 440,14

|

4 600,10

|

-1 840,04

|

106 444,32

|

91 720,66

|

-14 723,66

|

|

Loyer

|

17 640,00

|

4 783,89

|

-12 856,11

|

13 440,00

|

10 428,71

|

-3 011,29

|

17 260,04

|

4 050,68

|

-13 209,36

|

|

Total Production (1)

|

7 367 733,54

|

5 622 343,92

|

-1 745 389,62

|

4 448 271,62

|

3 258 412,76

|

-1 189 858,86

|

5 435 881,28

|

4 703 991,63

|

-731 889,65

|

|

Charges d'exploitation

|

|

|

1. Mat. & Fournit. Cons.

|

119 218,68

|

127 133,16

|

7 914,48

|

115 782,05

|

118 756,03

|

2 973,98

|

179 024,73

|

191 882,56

|

12 857,83

|

|

2. Transport Cons.

|

140 751,10

|

160 764,45

|

20 013,35

|

164 024,81

|

114 564,13

|

-49 460,68

|

113 610,73

|

136 794,17

|

23 183,44

|

|

3. Autres Serv. Cons.

|

204 363,50

|

305 834,42

|

101 470,92

|

287 574,56

|

302 108,00

|

14 533,44

|

385 957,45

|

439 305,57

|

53 348,12

|

|

4. Charges & Pertes div.

|

373 892,09

|

518 755,48

|

144 863,39

|

359 684,00

|

324 565,06

|

-35 118,94

|

225 809,05

|

353 677,76

|

127 868,71

|

|

5. Charges du Pers.

|

1 691 252,31

|

2 912 426,80

|

1 221 174,49

|

2 135 860,00

|

2 547 364,07

|

411 504,07

|

2 767 029,71

|

2 667 146,81

|

-99 882,90

|

|

6. Impôts et taxes

|

1 829,08

|

1 647,06

|

-182,02

|

1 620,14

|

1 604,18

|

-15,96

|

13 291,34

|

1 115,64

|

-12 175,70

|

|

7. Intérêt payés

|

105,16

|

58,85

|

-46,31

|

812,00

|

224,59

|

-587,41

|

868,80

|

270,15

|

-598,65

|

|

Total Charges (2)

|

2 531 411,92

|

4 026 620,22

|

1 495 208,30

|

3 065 357,56

|

3 409 186,06

|

343 828,50

|

3 685 591,81

|

3 790 192,66

|

104 600,85

|

|

Résultat Brut d'exploitation (1) - (2)

|

4 836 321,62

|

1 595 723,70

|

-3 240 597,92

|

1 382 914,06

|

-150 773,30

|

-1 533 687,36

|

1 750 289,47

|

913 798,97

|

-836 490,50

|

- Tableau n°4 : Tableau évolutif de comparaison des

prévisions et réalisations des exercices budgétaires 2001

- 2006 (première partie)

- Production en Dollars américains

|

Années

|

2004

|

2005

|

2006

|

|

Eléments Générateurs

|

Prévisions (a)

|

Réalisations (b)

|

Ecarts c = (b)-(a)

|

Prévisions (a)

|

Réalisations (b)

|

Ecarts c = (b)-(a)

|

Prévisions (a)

|

Réalisations (b)

|

Ecarts c = (b)-(a)

|

|

Productions locales

|

45 801,00

|

78 014,70

|

32 213,70

|

35 000,00

|

62 103,20

|

27 103,20

|

74 194,00

|

129 596,45

|

55 402,45

|

|

Contrôle import

|

1 580 937,00

|

2 669 145,23

|

1 088 208,23

|

4 725 000,00

|

6 350 138,80

|

1 625 138,80

|

4 009 551,00

|

6 949 373,66

|

2 939 822,66

|

|

Contrôle export

|

542 112,00

|

879 342,52

|

337 230,52

|

270 000,00

|

289 277,00

|

19 277,00

|

571 914,00

|

2 733 154,94

|

2 161 240,94

|

|

Contrôle technique

|

102 595,00

|

120 297,77

|

17 702,77

|

128 026,20

|

119 447,00

|

-8 579,20

|

147 453,00

|

159 031,77

|

11 578,77

|

|

Const. d'avarie

|

15 310,00

|

21 399,08

|

6 089,08

|

71 179,60

|

52 313,20

|

-18 866,40

|

19 570,00

|

21 494,69

|

1 924,69

|

|

Recettes statistiques

|

|

|

0,00

|

726,00

|

29 073,00

|

28 347,00

|

|

|

0,00

|

|

Analyse Labo

|

226 023,00

|

348 521,56

|

122 498,56

|

348 150,40

|

347 289,40

|

-861,00

|

990 126,00

|

1 304 115,00

|

313 989,00

|

|

Trafic frontalier

|

873,00

|

763,01

|

-109,99

|

374,53

|

296,76

|

-77,77

|

389,00

|

496,30

|

107,30

|

|

Loyer

|

|

|

0,00

|

|

|

0,00

|

|

|

0,00

|

|

Total Production (1)

|

2 513 651,00

|

4 117 483,87

|

1 603 832,87

|

5 578 456,73

|

7 249 938,36

|

1 671 481,63

|

5 813 197,00

|

11 297 262,81

|

5 484 065,81

|

|

Charges d'exploitation

|

|

|

1. Mat. & Fournit. Cons.

|

116 886,00

|

127 111,29

|

10 225,29

|

351 250,00

|

321 170,80

|

-30 079,20

|

300 706,00

|

379 830,35

|

79 124,35

|

|

2. Transport Cons.

|

59 596,00

|

119 770,50

|

60 174,50

|

117 519,20

|

133 861,20

|

16 342,00

|

81 533,00

|

116 629,79

|

35 096,79

|

|

3. Autres Serv. Cons.

|

164 903,00

|

329 475,90

|

164 572,90

|

368 209,00

|

461 835,40

|

93 626,40

|

298 874,00

|

538 553,38

|

239 679,38

|

|

4. Charges & Pertes div.

|

114 288,00

|

512 740,67

|

398 452,67

|

470 447,20

|

676 336,20

|

205 889,00

|

237 715,00

|

449 183,51

|

211 468,51

|

|

5. Charges du Pers.

|

1 596 816,96

|

2 531 619,85

|

934 802,89

|

2 755 159,00

|

3 542 761,40

|

787 602,40

|

2 324 900,00

|

3 010 184,68

|

685 284,68

|

|

6. Impôts et taxes

|

2 181,96

|

6 781,89

|

4 599,93

|

6 094,80

|

2 705,40

|

-3 389,40

|

16 616,00

|

12 480,83

|

-4 135,17

|

|

7. Intérêt payés

|

869,94

|

142,25

|

-727,69

|

984,40

|

330,00

|

-654,40

|

|

|

0,00

|

|

Total Charges (2)

|

2 055 541,86

|

3 627 642,35

|

1 572 100,49

|

4 069 663,60

|

5 139 000,40

|

1 069 336,80

|

3 260 344,00

|

4 506 862,54

|

1 246 518,54

|

|

Résultat Brut d'exploitation (1) - (2)

|

458 109,14

|

489 841,52

|

31 732,38

|

1 508 793,13

|

2 110 937,96

|

602 144,83

|

2 552 853,00

|

6 790 400,27

|

4 237 547,27

|

- Tableau n° 5. Tableau évolutif des écarts entre les

réalisations et les prévisions des budgets d'exploitation

|

Années

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

|

Eléments générateurs

|

Ecart c = b-a

|

Ecart %

|

Ecart c = b-a

|

Ecart %

|

Ecart c = b-a

|

Ecart %

|

Ecart c = b-a

|

Ecart %

|

Ecart c = b-a

|

Ecart %

|

Ecart c = b-a

|

Ecart %

|

|

Productions locales

|

12 460,60

|

11,20%

|

-17 779,21

|

-16,67%

|

-7 347,96

|

-8,96%

|

32 213,70

|

70,33%

|

27 103,20

|

77,44%

|

55 402,45

|

74,67%

|

|

Contrôle import

|

-1 867 223,24

|

-32,97%

|

-877 319,52

|

-33,33%

|

-269 251,63

|

-7,54%

|

1 088 208,23

|

68,83%

|

1 625 138,80

|

34,39%

|

2 939 822,66

|

73,32%

|

|

Contrôle export

|

72 112,81

|

40,74%

|

-178 210,14

|

-16,67%

|

-299 994,58

|

-30,03%

|

337 230,52

|

62,21%

|

19 277,00

|

7,14%

|

2 161 240,94

|

377,90%

|

|

Contrôle technique

|

-183 375,93

|

-64,39%

|

-49 395,15

|

-20,00%

|

-80 286,54

|

-35,67%

|

17 702,77

|

17,26%

|

-8 579,20

|

-6,70%

|

11 578,77

|

7,85%

|

|

Const. d'avarie

|

13 520,19

|

82,92%

|

-9 801,81

|

-16,67%

|

-8 298,07

|

-35,12%

|

6 089,08

|

39,77%

|

-18 866,40

|

-26,51%

|

1 924,69

|

9,83%

|

|

Recettes statistiques

|

|

0,00%

|

|

|

|

|

|

|

28 347,00

|

3904,55%

|

0,00

|

|

|

Analyse Labo

|

222 183,38

|

20,34%

|

-52 501,70

|

-16,67%

|

-38 777,85

|

-9,45%

|

122 498,56

|

54,20%

|

-861,00

|

-0,25%

|

313 989,00

|

31,71%

|

|

Trafic frontalier

|

-1 711,32

|

-32,90%

|

-1 840,04

|

-28,57%

|

-14 723,66

|

-13,83%

|

-109,99

|

-12,60%

|

-77,77

|

-20,76%

|

107,30

|

27,58%

|

|

Loyer

|

-12 856,11

|

-72,88%

|

-3 011,29

|

-22,41%

|

-13 209,36

|

-76,53%

|

0,00

|

|

0,00

|

|

0,00

|

|

|

Total Production (1)

|

-1 745 389,62

|

-23,69%

|

-1 189 858,86

|

-26,75%

|

-731 889,65

|

-13,46%

|

1 603 832,87

|

63,80%

|

1 671 481,63

|

29,96%

|

5 484 065,81

|

94,34%

|

|

Charges d'exploitation

|

|

|

1. Mat. & Fournit. Cons.

|

7 914,48

|

6,64%

|

2 973,98

|

2,57%

|

12 857,83

|

7,18%

|

10 225,29

|

8,75%

|

-30 079,20

|

-8,56%

|

79 124,35

|

26,31%

|

|

2. Transport Cons.

|

20 013,35

|

14,22%

|

-49 460,68

|

-30,15%

|

23 183,44

|

20,41%

|

60 174,50

|

100,97%

|

16 342,00

|

13,91%

|

35 096,79

|

43,05%

|

|

3. Autres Serv. Cons.

|

101 470,92

|

49,65%

|

14 533,44

|

5,05%

|

53 348,12

|

13,82%

|

164 572,90

|

99,80%

|

93 626,40

|

25,43%

|

239 679,38

|

80,19%

|

|

4. Charges & Pertes div.

|

144 863,39

|

38,74%

|

-35 118,94

|

-9,76%

|

127 868,71

|

56,63%

|

398 452,67

|

348,64%

|

205 889,00

|

43,76%

|

211 468,51

|

88,96%

|

|

5. Charges du Pers.

|

1 221 174,49

|

72,21%

|

411 504,07

|

19,27%

|

-99 882,90

|

-3,61%

|

934 802,89

|

58,54%

|

787 602,40

|

28,59%

|

685 284,68

|

29,48%

|

|

6. Impôts et taxes

|

-182,02

|

-9,95%

|

-15,96

|

-0,99%

|

-12 175,70

|

-91,61%

|

4 599,93

|

210,82%

|

-3 389,40

|

-55,61%

|

-4 135,17

|

-24,89%

|

|

7. Intérêt payés

|

-46,31

|

-44,04%

|

-587,41

|

-72,34%

|

-598,65

|

-68,91%

|

-727,69

|

-83,65%

|

-654,40

|

-66,48%

|

0,00

|

|

|

Total Charges (2)

|

1 495 208,30

|

59,07%

|

343 828,50

|

11,22%

|

104 600,85

|

2,84%

|

1 572 100,49

|

76,48%

|

1 069 336,80

|

26,28%

|

1 246 518,54

|

38,23%

|

|

Résultat Brut d'exploitation (1) - (2)

|

-3 240 597,92

|

-67,01%

|

-1 533 687,36

|

-110,90%

|

-836 490,50

|

-47,79%

|

31 732,38

|

6,93%

|

602 144,83

|

39,91%

|

4 237 547,27

|

165,99%

|

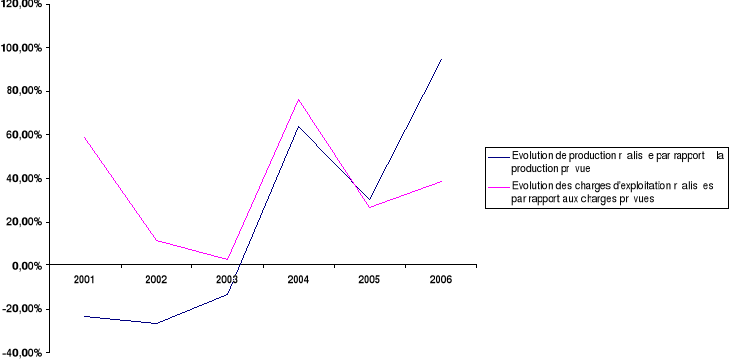

- Graphique n° 1. Graphique de l'évolution des écarts en

pourcentage de production et des charges d'exploitation

- Source : Nous-mêmes à partir du tableau évolutif

des écarts entre les réalisations et les prévisions

budgétaires.

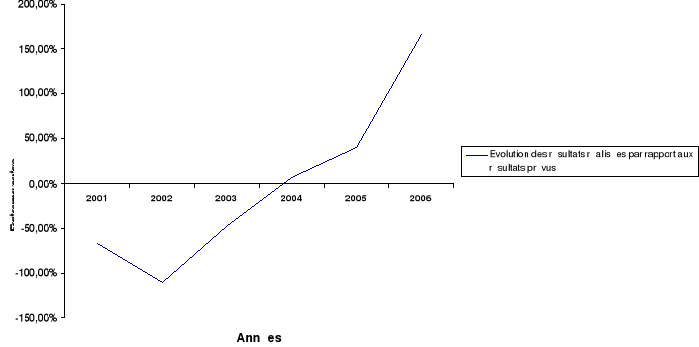

- Graphique n° 2. Graphique de l'évolution des écarts en

pourcentage des résultats bruts

- Source : Nous-mêmes à partir du tableau évolutif

des écarts entre les réalisations et les prévisions

budgétaires.

- Résultat de l'analyse des budgets d'exploitation 2001-2006

- 1. Les tableaux évolutifs de comparaison des réalisations aux

prévisions budgétaires en valeur et en pourcentage

- Ce tableau Synoptique reprend toutes les prévisions et

réalisations budgétaires de chaque année ainsi que des

écarts respectifs.

- la première partie réalisée de chaque année,

nous avons :

- en 2001 : une production réalisée de 5.622.342,92 $

contre la production prévue de 7.367.733,54 soit un écart

négatif de 1.745.389,6 $

- en 2002 : une production réalisée de 3.258.412,76 $

contre une production de 4.448.271,62 $ soit un écart négatif de

1.189.898,86 $

- En 2003 : une production réalisée de 4.703.991,63 $

contre une production prévue de 5.435,881,27 $ soit un écart

négatif de 731.889,64 $

- En 2004 : une production réalisée de 4.117.483,87 $

contre une production prévue de 2.513.651 $ soit un écart positif

de 1.603.832,87 $

- En 2005 : une production réalisée de 7.249.938,36 $

contre une production prévue de 5.578.456,73 $ soit un écart

positif de 1.671.481,63 $

- En 2006 : une production réalisée de 11.297.262,81 $

contre une production prévue de 5.813.197 $ soit un écart

très positif de 5.484.065,81 $.

- la deuxième partie du tableau reprend les charges d'exploitation

prévues et celles réalisées de chaque année :

- En 2001 : les charges réalisées de 4.026.620,22 $ contre

celles prévues de 2.531.411,92 $ soit un dépassement de

1.495.208, 23 $.

- En 2002 : les charges réalisées de 3.409.186,06 $ contre

celles prévues de 3.065.357,56 $ soit un dépassement

budgétaire de 343.828 $

- En 2003 : les charges réalisées de 3.790.192,66 $ contre

celles prévues de 3.685.591,81 soit un dépassement de 104.600,85 $

- En 2004 : les charges réalisées de 3.627.647,35 $ contre

celles prévues de 2.055.541,86 $ soit un dépassement de

1.572.100,49 $

- En 2005 : les charges réalisées de 5.130.000,40 $ contre

celle prévues de 4.069.663,60 $ soit un dépassement de

1.069.336,80 $

- En 2006 : les charges réalisées de 4.506.862,4 $ contre

celles prévues de 3.552.853 $ soit un dépassement

budgétaires de 1.246.518,54 $

- La 3ème partie est celle qui reprend les résultats bruts

d'exploitation réalisés et ceux prévus :

- En 2001 : le résultat réalisé était de

1.595.723,7 $ contre celui prévu de 4.836.321 $ soit un écart

négatif de 3.240.597,92 $

- En 2002 : le résultat réalisé (perte de 150.773,3

$) contre celui prévu de 1.382.854,06 $ soit un écart

négatif de 1.533.627,36 $

- En 2003 : le résultat réalisé était de

913.798,97 $ contre celui prévu de 1.750.289,46 $ soit un écart

négatif de 836.490,49 $

- En 2004 : le résultat réalisé était de

489.841,52 $ contre celui prévu de 458.109,14 $ soit un écart

négatif de 31.732,38 $

- En 2005 : le résultat réalisé était de

2.110.937,96 $ contre celui prévu de 1.508.793,13 $ soit écart

positif de 602.144,83 $

- En 2006 : le résultat réalisé était de

6.790.400,27 $ contre celui prévu de 2.552.853 $ soit un écart

positif de 4.237.547,27 $

- 2. Evolution des réalisations et prévisions

budgétaires 2001-2006

- A partir des deux graphiques ci-dessus construits sur base du tableau

évolutif des écarts en valeur et en pourcentage, il se

dégage l'évolution des trois courbes des écarts par

rapport à l'axe des ordonnées à l'origine qui égale

les réalisations aux prévisions c'est-à-dire 0%

d'écart ; les trois courbes sont les suivantes :

- la courbe de production

- la courbe des charges d'exploitation

- la courbe des résultats bruts d'exploitation

- a) La courbe des charges d'exploitation

- Cette courbe montre à suffisance que l'office n'avait pas pu

maîtrisé ses charges d'exploitation en 2001 (63% de

dépassement) et en 2004 (76% de dépassement budgétaire).

C'est plutôt en 2002 (11% de dépassement), 2003 (83% de

dépassement) et en 2005 (29% de dépassement budgétaire)

que l'OCC avait pu réduire le dépassement budgétaire.

L'année 2003 est la seule année où l'office avait

maîtrisé les charges d'exploitation car c'est à cette

année que l'écart est minime et négligeable.

- Le dépassement de charges d'exploitation est dû à

l'intervention des institutions dont l'office dépend, il s'agit

notamment du nombre trop important des missions des personnes

extérieures (GSP, Parquet, Autorités militaires, ANR, etc)

supportées par l'office à la demande des ces institutions.

- Ce dépassement est aussi dû à l'augmentation des

avantages sociaux consécutive à l'application de la nouvelle

structure organique et l'accroissement de la consommation en fournitures de

bureau, informatiques, combustibles, produits d'entretien suite à la

création de nouveaux départements et à l'acquisition de

nouveaux bâtiments administratif ainsi que ces collations en faveur du

personnel pour certaines tâches réalisées.

- b. La courbe de production

- Par rapport à 0% où production réalisée

égalise la production prévue, le graphique montre suffisamment

que de l'année 2001 à 2003 l'office n'avait pas pu

réaliser la production prévue ; car en 2001 il y avait eu

23% de non réalisation, 25% de non réalisation en 2002 et 13% de

non réalisation en 2003.

- Cette réalité est expliquée par les points

ci-après :

- la variation du tarif des frais de contrôle qui était

passé de 4% du CIF à 2% puis à 1,5% du CIF (mesures

gouvernementales)

- la réduction des frais de Tally de 50% soit de 10 $ / Tonne à

5$ / tonne (mesures gouvernementales)

- la limitation des frais d'analyse de Labo pour tous types d'analyse

à 30$ maximum et suppression des frais relatifs à l'ouverture de

dossier

- La réalité qui a causé une baisse sensible du volume

global des importations (source principale de la production de l'OCC) suite

à la hantise de la guerre.

- La période 2004 à 2006 est marquée par le taux

d'exécution supérieur aux productions prévues : 63%

de dépassement en 2004, 29% de dépassement en 2005 et 94% de

dépassement en 2006. Cette augmentation de la production était

fonction des éléments ci-après :

- - la prise en compte à Lubumbashi des importations

d'équipements réalisées par les nouvelles

sociétés minières ;

- - L'implantation au Katanga des sociétés minières

attirées par les avantages du nouveau code minier ;

- - La hausse de la production brassicole ;

- - La vente des rapports statistiques aux nouvelles sociétés

minières intéressées par l'évolution de la

production minière de la Gécamines et de Sodimico.

- La liste des éléments cités n'est pas exhaustive.

- C. La courbe de résultats bruts d'exploitation

- La courbe du graphique n° 2 montre à partir de six exercices

budgétaires que l'office a connu deux périodes

ci-après :

- - la première période est celle où la gestion de l'OCC

Katanga n'est pas bonne car il y a une contre-performance, c'est-à-dire

le résultat brut d'exploitation reste négatif depuis

l'année 2001 à l'année 2003. Les raisons sont

déjà évoquées au point a et point b.

- - La deuxième période est celle où la gestion s'est

améliorée considérablement c'est-à-dire que

à cette période 2004-2006 le résultat brut d'exploitation

est passé successivement de 6,9%, 39% et 165% de dépassement par

rapport aux résultats prévus.

- A partir des différentes courbes vues ci-haut, il est montré

que chaque exercice budgétaire avait un impact sur la gestion de

l'entreprise dans la mesure où à chaque élaboration du

budget d'exploitation, les gestionnaires de l'OCC, dans la session

budgétaire, prennent de nouvelles décisions qui sont un acte de

gestion dans l'objectif de voir l'Office atteindre ses objectifs.

- Les réalités de l'entreprise et celles environnementales qui

interviennent dans l'exécution de chaque budget, font l'objet d'analyse

et d'adaptation des budgets avenir dans l'objectif de rendre l'entreprise

performante car c'est par des résultats brut d'exploitation que

l'entreprise peut rendre ses services efficaces et répondre à sa

politique générale.

- A partir des budgets d'exploitation analysés, il ressort que c'est

plutôt les réalités environnementales qui sont très

déterminantes c'est-à-dire qui affectent beaucoup les budgets

dans leur exécution.

|

|