B. La politique monétaire européenne : un

moyen de gérer les flux financiers, gérée par une

institution précise, qui administre particulièrement un ensemble

de pays membres : la zone euro

1- Définition et le mécanisme

économique

La politique monétaire a pour objectif d'assurer la

stabilité de la monnaie nationale, que ce soit la stabilité

interne, mesurée par le niveau général des prix, que la

stabilité externe, mesurée par le taux de change de la monnaie de

l'union en devises étrangères.

La hausse des prix ayant pour origine une augmentation de la

quantité de monnaie en circulation dans l'économie, la politique

monétaire vise à maîtriser, contrôler, la

quantité de liquidité disponible dans une économie.

Nous allons expliquer la nature de cette politique en nous

inspirant du modèle LM de John Hicks. Tout d'abord rappelons ce

modèle.

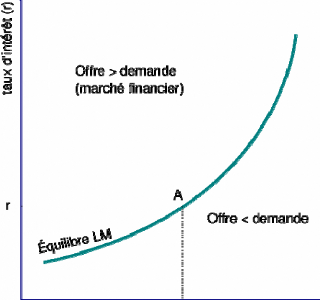

La courbe LM représente l'ensemble des combinaisons de

taux d'intérêt (r) et de revenu (Y) qui assurent

l'équilibre sur le marché monétaire. Sur ce marché,

l'offre M est déterminée par la politique de la Banque centrale.

La demande, L (pour liquidité), se partage en une demande d'encaisses de

transaction (L1) et de spéculation (L2).

La demande d'encaisse de transaction est une fonction croissante

du niveau du revenu (plus on est riche, plus on dépense et plus on a

besoin de moyens de paiement).

La demande d'encaisse de spéculation L2 s'explique

ainsi : les spéculateurs conservent leurs encaisses monétaires

lorsque les cours des titres financiers sont élevés, car ils

anticipent alors une baisse. Ils les utilisent au contraire pour acheter des

titres quand les cours sont bas, espérant réaliser une

plus-value. L2 est une fonction décroissante du taux

d'intérêt car le cours des titres varie en sens inverse du taux

d'intérêt, L2 = L2 (i). La condition d'équilibre est donc

donnée par M = L1 (Y) + L2 (i).

La courbe LM représente les couples de valeur (Y, r)

compatibles avec cet équilibre. Sa pente est positive dans la <<

phase normale >. La partie horizontale de la courbe correspond

à la << trappe à liquidité > (le taux

d'intérêt est tellement faible que la monnaie est

thésaurisée) et la partie verticale à la << phase

classique > (il n'y a plus de thésaurisation, toute la monnaie

est placée).

Construction

Le taux d'intérêt est fixé sur les

marchés financiers, eux-mêmes étroitement liés au

marché monétaire : c'est le prix de la monnaie.

L'équilibre sur le marché monétaire est

réalisé lorsque la demande de monnaie des agents est égale

à l'offre de monnaie de la banque centrale. On considère

habituellement que la demande de monnaie est une fonction croissante de la

production (indicateur du volume des transactions) et décroissante du

taux d'intérêt (coût d'opportunité de la monnaie).

Nous avons ici deux variables endogènes (r et Y) pour une

seule égalité. Il y a donc a priori plusieurs combinaisons du

taux d'intérêt et de la production qui satisfont

l'équation d'équilibre sur le marché de la

monnaie.

Graphiquement, l'offre de la monnaie est

représentée par une droite verticale, car elle ne dépend

pas du taux d'intérêt. Pour la demande, fixons d'abord le Y

réel au niveau Y1. La demande de monnaie ne dépend plus que du

taux d'intérêt et se représente par une fonction

décroissante. Il y a un seul niveau du taux d'intérêt qui

équilibre le marché monétaire. Ceci nous donne une

première combinaison du taux d'intérêt et du Y qui assure

l'équilibre monétaire. Supposons maintenant que le Y augmente .

Ceci a pour effet d'augmenter la demande de monnaie pour tout niveau du taux

d'intérêt : la fonction de demande de monnaie se déplace

vers le haut. De nouveau, il y a un seul taux d'intérêt qui assure

l'équilibre monétaire. On a donc une seconde combinaison

d'équilibre. En répétant l'opération, on obtient

une infinité de combinaisons d'équilibre qui forment la courbe

LM.

La courbe LM est une courbe croissante. En effet, si l'offre

de monnaie est maintenue constante par la banque centrale, une augmentation du

Y augmente la demande de monnaie et provoque une situation de demande

excédentaire sur le marché de la monnaie. Pour restaurer

l'équilibre, il faut diminuer la demande de monnaie par un autre canal,

en augmentant le taux d'intérêt.

lie quoi dépend la pente de la courbe LM

?

Elle dépend principalement de la sensibilité de

la demande de monnaie au taux d'intérêt et au Y réel. La

pente de la courbe LM sera d'autant plus forte qu'une petite variation de Y

nécessite une forte élévation de r. C'est le cas si la

demande de monnaie réagit fortement au Y et peu au taux

d'intérêt. En particulier, avec une demande de monnaie qui ne

dépend pas du taux d'intérêt, la courbe LM serait

verticale.

Réponse aux chocs

Les chocs peuvent d'être d'origine diverse. Si ils sont

des chocs de demande monétaire, la courbe LM se déplace vers la

droite et vers la gauche. Le contrôle de la masse monétaire

implique que le niveau d'activité varie entre deux valeurs . Si en

revanche les autorités contrôlent les taux d'intérêt,

elles ajustent l'offre de monnaie aux variations de la demande et neutralisent

ainsi les variations de LM par des ajustements d'offre : le niveau

d'activité ne varie pas. En présence de chocs monétaires,

le contrôle des taux d'intérêt est

préférable.

Les effets d'une politique

monétaire

Supposons que la banque centrale augmente la masse

monétaire via le taux d'intérêt. Pour maintenir

l'équilibre sur le marché de la monnaie, il faut que la demande

de monnaie augmente d'autant. Ceci peut se faire soit en augmentant le Y

réel pour un taux d'intérêt inchangé, soit en

diminuant le taux d'intérêt pour un Y réel inchangé.

Globalement, il y a donc déplacement de la courbe LM vers la droite.

Dans le cas d'une politique monétaire restrictive, la courbe LM se

déplace vers la gauche, par un effet contraire au développement

de l'activité. Toutefois cette politique monétaire

est aussi inefficace. La justification de cette

proposition repose sur l'argument selon lequel toute variation de la

quantité de monnaie est rationnellement anticipée et

n'entraîne aucun effet réel sur l'emploi et la production (M.

Friedman). Il faut donc se limiter à contrôler la croissance de la

masse monétaire. Ce qui nécessite l'existence d'une institution

comme la BCE .

2- La Banque Centrale Européenne : autorité

en charge de la politique monétaire aux mandats

précis

La Banque centrale européenne (BCE) est une institution

chargée de mettre en oeuvre la politique monétaire

européenne. A Francfort, elle est dirigée par le Directoire qui

comprend un Président ( Jean-Claude Trichet), un Vice-président

(Lucas Papademos), et quatre membres, tous nommés pour huit ans non

renouvelables.

Cette institution est parfois confondue avec le SEBC

(Système européen de banques centrales). Qui se compose de la BCE

et des banques centrales nationales de pays de l'Union européenne. Elle

réalise sa fonction en coordination avec les Banques Centrales des pays

membres de la zone Euro. La BCE est l'institution principale du SEBC.

Au-delà de la fixation des taux d'intérêt et

de la gestion des crédits, la BCE est particulièrement en charge

d'émettre la monnaie, et d'administrer les réserves de change.

L'indépendance de la BCE de l'Eurosystème est

une manière de garantir qu'aucune influence injustifiée

économiquement des pouvoirs politiques n'interfère avec la

gestion de la politique monétaire dans la zone Euro. Le concept

d'indépendance de la BCE comprend :

· Indépendance fonctionnelle

:

La BCE est fournie est de tous les instruments

nécessaires pour réussir son objectif la stabilité

des prix, indépendamment des pouvoirs politiques.

· Indépendance Institutionnelle.

Cette indépendance institutionnelle est exprimée

dans l'article 108 du Traité.

Les membres du SEBC « ne peuvent solliciter ni

accepter des instructions des institutions ou

organes communautaires, des

gouvernements des États membres ou de tout autre organisme.

Les

institutions et organes communautaires ainsi que les gouvernements des

États membres

s 'engagent à respecter ce principe et à

ne pas chercher à influencer les membres des organes

de

décision de la BCE ou des ban ques centrales nationales dans l

'accomplissement de leurs

missions ».

· Indépendance des

Membres.

Les membres du Conseil général et du Directoire

sont nommés pour de longues périodes (variables suivant les pays

en ce qui concerne les gouverneurs de banques centrales nationales) et

irrévocables. Les mandats des membres du Directoire ne sont même

pas renouvelables. Ceci exclut les pressions.

Les membres de la BCE ne seront pas exclus pour une raison qui

ne soit pas dans les Statut de l'organisation.

· Indépendance Financière.

La BCE et les banques nationales doivent être capables

de se fournir les fonds nécessaires pour leur bon fonctionnement. La BCE

a un budget indépendant des autres institutions européennes

·L

'objectif de la BCE : une inflation inférieure à

2%.

L'objectif principal de la BCE, défini par le

Traité de Maastricht, est le maintien de la stabilité des prix

(taux d'inflation fixe inférieur à 2%) dans

toute la zone ; ce qui constitue une caractéristique déterminante

pour la politique monétaire. Ainsi, les gouvernements (les 13) ont

l'obligation de respecter cette marge d'inflation pour la stabilité

économique de la zone Euro. Par ailleurs, les études portant sur

le comportement des banques centrales mettent en évidence ces

dernières, même lorsqu'elles ont reçu mandat exclusif de

préserver la stabilité des prix, s'intéressent de

près à la croissance, jouent un rôle dans la stabilisation

de l'économie. Elles peuvent faire un arbitrage implicite entre

croissance et inflation.

La politique monétaire en Union Européenne a des

effets sur toutes les économies appartenant à l'Union mais est

particulièrement celle des pays qui partagent la même monnaie, les

pays de l'Union économique et monétaire.

3- La zone Euro : un cas particulier

a)- Théorie de la zone monétaire

optimale

Le concept de zone monétaire optimale a

été développé dans le cadre du débat sur les

mérites relatifs des régimes de changes fixes et de changes

flexibles. L'idée de base de la théorie de zone monétaire

optimale est que le choix entre change fixe et flexible ne doit pas se faire

indépendamment des caractéristiques économiques des pays

concernés. Le souci principal de cette théorie est de

répondre à la question suivante : pour quels types de pays et

dans quelles conditions un système de change est-il plus efficace que

l'autre ?

Une zone monétaire est un espace géographique

caractérisé par un régime de change fixe pour ses

échanges internes et un régime de change flexible pour ses

échanges avec l'extérieur. A l'intérieur de la zone, les

paiements peuvent s'effectuer soit dans une monnaie unique, soit dans plusieurs

monnaies dont les valeurs d'échange sont fixées, alors que les

taux de change fluctuent avec les monnaies tierces. Le caractère optimal

de la zone monétaire se définit en fonction de l'objectif

macroéconomique de maintien de l'équilibre interne, soit le point

optimal de combinaison inflation-chômage, et de l'équilibre

externe, à savoir l'équilibre des paiements entre les

régions de la zone et l'extérieur.

Les premiers travaux sur les zones monétaires optimales

ont cherché à établir des caractéristiques d'une

économie qui pourraient rendre inutiles ou sans effet les variations de

taux de change par rapport aux autres monnaies. Il s'agit essentiellement des

travaux de Mundell (1961), Mc Kinnon (1963) et Kenen (1969) qui, à

côté d'autres économistes tels Ingram et Fleming,

constituent l'approche dite « traditionnelle » de la théorie

des zones monétaires optimales. La théorie a par la suite connu

un renouveau dans les années 70 avec les travaux de Corden (1962),

Ishiyama (1975) et Tower-Willet (1976), qui ont essayé de tracer les

frontières d'une ZMO sur la base d'une analyse coûts-

bénéfices de l'intégration monétaire.

La théorie de zone monétaire optimale a

apporté une contribution décisive aux débats

précédent la création de l'Union Economique et

Monétaire et se poursuit jusqu'à aujourd'hui. Mundell, premier

à avoir invoqué la notion de zone monétaire optimale,

stipule déjà en 1973 : << Les pays européens

pourraient instaurer une autorité monétaire européenne ou

banque centrale. C'est une solution possible, peut-être que c'est une

solution utopique: mais c'est très une idée très

compliquée en termes politiques, presque utopique >>.

1Deux questions se posent alors. Est-ce que l'UEM constitue

véritablement une zone monétaire optimale comme le sousentend

Mundell? Et, si non, est-ce que les conditions nécessaires à

l'existence d'une telle zone sont endogènes à l'UEM, autrement

dit, est-ce que l'UEM peut devenir une ZMO?

Selon un certain nombre d'auteurs, comme Jean Claude Trichet

les critères économiques d'optimalité de zones

monétaires ne sont néanmoins pas les seuls facteurs d'explication

de l'existence de zones monétaires. Ils considèrent la

volonté politique comme constituant la plus importante et

peut-être unique condition pour l'adoption d'une monnaie unique.

L'analyse de l'importance des facteurs politiques pour l'établissement

de l'UEM confirme cette théorie. En effet, les intérêts des

deux pays ayant décisivement influencé le processus

d'intégration monétaire européenne, notamment la France et

l'Allemagne, reflètent des considérations majoritairement

politiques à l'égard de l'UEM. En outre, les facteurs politiques

ne constituent non seulement un facteur d'explication de l'existence d'une zone

monétaire mais prennent davantage d'importance après

l'établissement de cette dernière. Par ailleurs, les aspects

politiques constituent le seul facteur de durabilité d'une zone

monétaire.

b) La zone euro en pratique :

La Zone euro est actuellement composée de 13 pays :

la Belgique, l'Allemagne, la Grèce, l'Espagne, la France,

l'Irlande, l'Italie, le Luxembourg, les Pays-Bas, l'Autriche, la

Slovénie(nouvellement entrée) , le Portugal et la Finlande.

Selon Jean Claude Trichet dans l'article

intitulé << Zones monétaires optimales et mises en

oeuvre des politiques économiques >>, plusieurs limites se

posent.

En premier lieu, se pose la question des canaux de

transmission de la politique monétaire au sein de l'UEM.

Déjà difficiles à identifier au sein d'une

économie, ils paraissent devoir être

hétérogènes si on les compare d'un pays à l'autre

au niveau de la zone euro. Compte tenu des structures d'endettement

différentes des agents privés (consommateurs, investisseurs) et

aussi de l'architecture des systèmes bancaires et financiers nationaux,

il est très probable que les décisions prises de manière

unifiée dans la zone aient des effets distincts dans les

différents pays membres, ce qui se traduira à court terme par une

dispersion des évolutions conjoncturelles de l'activité

économique et de l'inflation. Comment la BCE doit-elle intégrer

cette hétérogénéité dans

l'élaboration de sa politique ? Sans doute en tenant compte dans son

processus de décision des informations économiques nationales et

non pas uniquement des données économiques agrégées

au niveau de la zone euro. De plus, sur le moyen terme, le basculement dans

l'UEM a eu des répercussions sur le comportement des citoyens

européens en matière de dépense, de fixation des prix ou

de détention de liquidité, et, de fait, les Banques centrales

membres de l'Eurosystème ne peuvent pas entièrement

s'appuyer sur leur connaissance des économies nationales et des

relations

1 The European Countries could agree on a common piece of

paper (...), they could then set up a European monetary authority or central

bank. (...) This is a possible solution, perhaps it is even an ideal solution:

But it is politically very complicated, almost utopian.»

macroéconomiques qui y prévalaient pour

déterminer une stratégie monétaire « optimale »

pourles pays de la zone euro. Une zone d'incertitude prévaut donc sur ce

plan, qui doit être prise en compte par l'autorité

monétaire européenne. A plus long terme, la question de

l'élargissement pourrait exacerber ce problème, d'autant plus que

la viabilité de la zone euro dépendra, entre autres, de sa

capacité à intégrer de nouveaux membres aux structures

économiques hétérogènes.

|