le niveau d'équilibre des réserves internationales: cas de la CEMAC( Télécharger le fichier original )par André Bertrand MINE OKON Institut Sous-Régional de Statistique et d'Economie Appliquée - ingénieur d'application de la statistique 2008 |

Chapitre IV : ÉVALUATION DU NIVEAU D'ÉQUILIBRE DES RESERVES INTERNATIONALESDans ce chapitre de notre travail, il sera question de déterminer non seulement les déterminants du niveau d'équilibre des réserves en zone CEMAC, mais aussi, d'évaluer une relation à partir de ces déterminants pour ensuite déduire le niveau d'équilibre des réserves. Nous admettrons pour la suite les hypothèses suivantes : H1 : les variables explicatives sont observées sans erreur ; H2 : l'espérance mathématique de l'erreur est nulle ; H3 : les erreurs sont non autocorrélées ; H4 : l'erreur est indépendante des variables explicatives ; H5 : l'absence de colinéarité entre les variables explicatives ; H6 : les erreurs sont homoscédastique. IV-1 Les déterminants des réserves internationalesNous baserons la recherche des déterminants des réserves internationales sur les variables spécifiées dans le chapitre précédent. Nous ne considérons cependant pas les ratios resimport et resdebt. Ils nous ont servi uniquement à vérifier les conditions d'adéquation. Le modèle classique d'estimation suppose que les variables soient stationnaires. Afin de vérifier la possibilité d'appliquer le modèle classique d'estimation, nous allons procéder à l'étude de la stationnarité des variables de notre modèle. IV-1-1 Etude de la stationnarité des différentes variablesL'analyse de la stationnarité est indispensable. Toutefois, une analyse préliminaire de l'évolution des séries est indispensable car elle nous permettra d'avoir une idée des différentes composantes des séries.

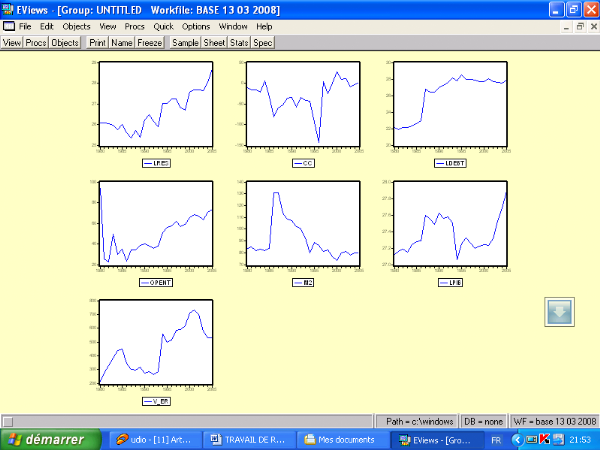

Figure 5: Evolution des différentes séries

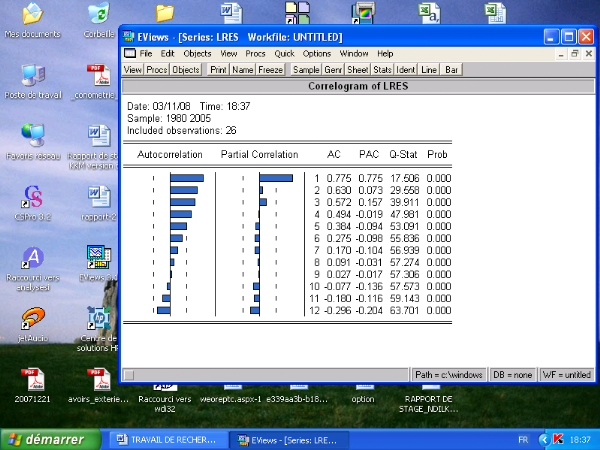

Source : nos calculs, Banque mondiale et FMI À la vue de la figure ci-dessus, il semblerait que les séries ne soient pas stationnaires. Un test de racine unitaire apportera plus de précision sur l'étude de la stationnarité. Nous allons uniquement nous limiter à l'étude de la série Lres, les autres résultats seront présentés dans un tableau récapitulatif et les résultats sont également présentés en annexe 2 pour plus de détails. v Test d'ADF en niveau Figure 6: Corrélogramme de la série Lres

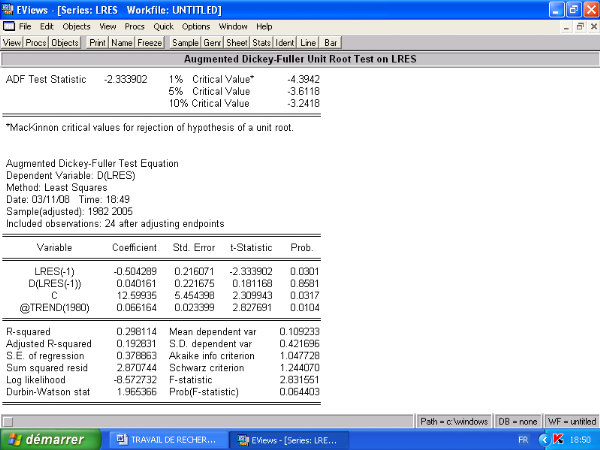

Source : nos calculs, Banque mondiale et FMI Le corrélogramme partiel de la série Lres laisse penser à l'existence d'une racine unitaire. Nous allons donc effectuer un test ADF au premier retard. La figure ci-dessous donne le résultat de ce test appliqué sur la série Lres. Figure 7: Test ADF en niveau de la série LRES

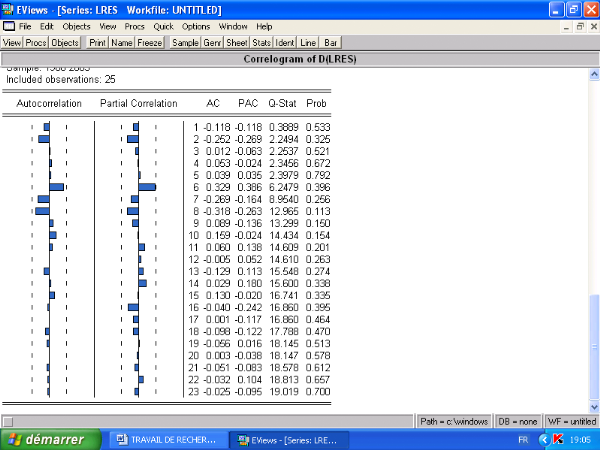

Source : nos calculs, Banque mondiale et FMI Il ressort de ce test que la constance et le trend sont significatifs au seuil de 5%30(*). En effet, leurs P-values qui sont respectivement de 0,0317 et 0,0104 sont inférieures à 0,05. Par contre, la statistique du test ADF étant de -2,3339 est supérieure à la valeur critique -3,618 au seuil de 5 %. La série n'est donc pas stationnaire. Il existe par conséquent une racine unitaire. Nous allons donc procéder à nouveau au test ADF mais plutôt sur la série différentiée. v Test ADF en différence première Le corrélogramme de la série différenciée à l'ordre 1 ci-dessous semble traduire la stationnarité de la série différenciée. Figure 8: Corrélogramme de la série D(Lres)

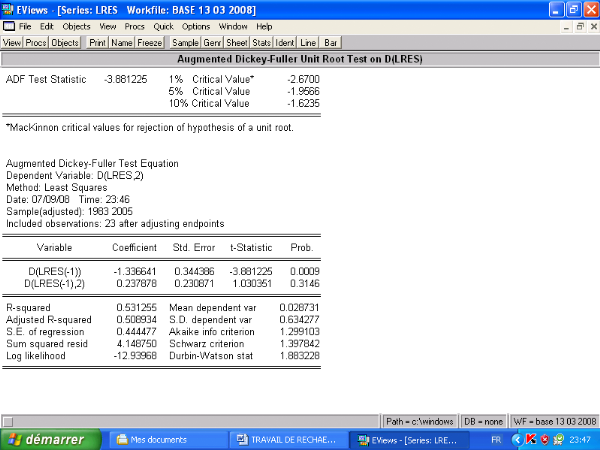

Source : nos calculs, Banque mondiale et FMI Nous allons donc procéder au test ADF de la série différentiée au retard p = 1 qui est celui qui minimise le critère d'AIC. Le test appliqué sur la série D(Lres) donne des résultats assez intéressants. Il ressort de ce test (voir figure 15 annexe 2 pour plus de détails) que la tendance et la constance ne sont pas significatives. Par contre, la série différenciée est stationnaire (la statistique du test est de -4.879 inférieure à la statistique critique au seuil de 5 %). Nous allons donc procéder à un nouveau test mais en omettant d'y introduire la constance et le trend. En d'autres termes, nous allons procéder à l'estimation successive du modèle [2] du test d'ADF puis, si nécessaire, nous estimerons le modèle [1] du test d'ADF si jamais la constance n'est pas significative après l'estimation du modèle [2]. Figure 9: Test ADF en différence première de la série Lres

Source : nos calculs, Banque mondiale et FMI Le test ADF31(*) exercé sur la série différentiée D(Lres) au retard p = 1 nous révèle qu'à ce niveau la série est stationnaire. Il nous donne les résultats suivants : Une statistique ADF (-3,88) inférieure à la statistique critique au seuil de 1, 5 et 10 respectivement de -2.66,-1.95 et -1.623. Une P-value de 0.0001 largement au dessus de 0.05. La statistique de DURBIN WATSON (1,88) est sensiblement égale à 2. Enfin, la série différentiée ne comporte ni tendance ni constance. Elle est donc stationnaire en différence première au nombre de retard p = 1. L'application du même test ADF sur les différentes séries conduit aux résultats suivants (voir annexe2 pour tous les résultats). Tableau 3: Test ADF sur les différentes séries

Source : nos calculs, Banque mondiale et FMI Les variables sont toutes stationnaires après les avoir différentiées une fois. Les statistiques ADF calculées sur les variables différentiées sont toutes inférieures à la statistique critique au seuil de 5 % selon les différents retards. En somme, toutes les séries sont intégrées d'ordre 1. En effet, une série est dite est intégrée d'ordre 1 si elle ne devient stationnaire qu'après être différentiée une fois. L'intégrité des séries nous amène à étudier la relation qui existe entre elles. Nous allons donc procéder à un test de cointégration. * 30 L'estimation du modèle [3] d'ADF montre que la série n'est pas stationnaire. En effet, le coefficient de la tendance étant significativement différent de 0, traduit que notre série est soit un processus DS soit un processus TS. Par conséquent, elle n'est pas stationnaire. * 31 La procédure du test d'ADF à conduit au modèle [1]. |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||