Utilisation rationnelle des Collateralised Debt Obligation (CDO)( Télécharger le fichier original )par Inza DOSSO Université Laval - Québec - Canada - MBA Finance 2008 |

CONCLUSIONLe présent essai avait pour objectifs de mieux appréhender les « collateralised debt obligation » (CDO), d'analyser l'utilisation qui en a été faite par les institutions financières et son lien avec la crise des créances hypothécaires « subprime ». Cette crise du crédit constitue la première crise de l'ère de la titrisation de masse. La titrisation est étroitement liée à la déréglementation des marchés financiers et à la révolution des technologies de l'information. Ainsi, les autorités de réglementation pourraient bien ne pas être en mesure de remettre en cause la titrisation, étant donné la facilité avec laquelle les établissements peuvent délocaliser leurs activités à l'ère des communications à haut débit et à bas prix. En tout état de cause, remonter le temps ne serait pas souhaitable, car la constellation d'innovations financières appelée titrisation apporte de réels bienfaits à l'économie. Ces innovations permettent au système financier de reconditionner et de répartir le risque. Elles réduisent le volume de fonds propres dont le système a besoin pour absorber ce risque. Il n'est donc pas rare que la diffusion d'une technologie ou d'une innovation financière s'accompagne de dilemmes d'ordre réglementaire, et la titrisation ne fait pas exception à cette règle. Déterminer les changements à apporter aux règles de la technologie financière n'a rien de facile. Ainsi, les autorités doivent se concentrer sur le système bancaire. La protection dont les banques bénéficient, via le filet de sécurité financier, témoigne de leur rôle clé et de leur vulnérabilité. La réflexion doit porter pour commencer sur la fonction de Bâle II, et dans le cadre de Bâle II, sur celle des modèles internes et de la notation des obligations. Il est encore trop tôt, au moment de la rédaction du présent essai, pour savoir dans quelle direction cette réflexion ira ensuite. BIBLIOGRAPHIEAutorité des Marchés Financiers, "Is rating an efficient response to the challenges of the structured finance marKet?" RisK and trend mapping n° 2, March 2007 Autorité des marchés financiers «Notation en matière de titrisation», Etudes et analyses, 31 janvier 2006 Banque de France «Numéro spécial liquidité », Revue de la stabilité financière, février 2008 BernanKe B. (2007a), "Housing, housing finance and monetary policy", discours prononcé devant le JacKson Hole Symposium de la Federal Reserve BanK de Kansas City, 31 août Chroniques, Banque de France, « Comment expliquer le surcroît de rendement d'un CDO par rapport à une obligation de même notation ? », Revue de la stabilité financière, Novembre 2006 Cousseran O. et Rahmouni I. "Le marché des CDO, modalités de fonctionnement et implications en termes de stabilité financière" Revue de la stabilité financière, Banque de France, juin 2005 Dodge D. (2007), "Turbulence in credit markets: causes, effects, and lessons to be learned" , discours prononcé devant le Vancouver Board of Trade, 23 septembre Günter FranKe, Jan Pieter Krahnen, "Default risK sharing between banKs and marKets: the contribution of collateralised debt obligations" forthcoming in: the risKs of financial institutions, by MarK Carey and Rene Stulz, August 2005 International Monetary Fund, "The influence of credit derivatives and structured credit marKets on financial stability", global financial stability report, April 2006, chap 2. JP Morgan "Credit correlation: a guide" Credit Derivatives Strategy, March 2004 Philippe d'Arvisenet «Du subprime à l'économie réelle» BNP Paribas, Conjoncture, Octobre 2007 Randall Dodd « Subprime : topographie d'une crise », FMI, Finances et Développement, Décembre 2007 Standard & Poor's « Global cash flow and synthetic CDO criteria » Structured finance, March 2002 Standard & Poor's, "Glossaire des termes de titrisation" Structured finance, 2005 Swiss Re, « L'assurance dans le monde en 2006: retour en force des primes vie », Sigma n°4/2007 Swiss Re, « La titrisation: nouvelles opportunités pour les assureurs et les investisseurs », Sigma, n°7/2006 REFERENCES INTERNET http://fr.biz.vahoo.com/08072007/155/avis-de-tempete-persistant-sur-les-cdo.html http://www.portfolio.com/interactive-features/2007/12/cdo http://www.abcbourse.com/apprendre/1gagencesgnotation.html http://www.ledevoir.com/2007/10/01/158941.html http://www.desjardins.com/fr/agpropos/etudesgeconomiques/actualites/communiqueghebdom adaire/ch071026.pdf http://www.iosco.org/news/pdf/IOSCONEWS122.pdf GLOSSAIRE ABS (Asset-Backed Securities) : titres représentatifs d'un portefeuille d'actifs financiers hors prêts hypothécaires (prêts à la consommation, encours de cartes de crédit ...) Arrangeur : dans un montage de CDO, désigne l'entité (banque d'investissement ou société de gestion d'actifs) chargée de placer les tranches auprès des investisseurs, contre paiement d'une commission. Dans le cas des CDO d' « arbitrage », le terme peut également désigner l'initiateur de la transaction, voire l'entité qui gère activement le portefeuille sous-jacent. CBO (Collateralised Bond Obligations) : type particulier de CDO où le portefeuille sous-jacent est composé d'obligations. CDO (Collateralised Debt Obligations) : titres représentatifs de portefeuilles composés de créances bancaire et/ou d'instruments financiers négociables (obligations, autres titres de créances...) et/ou de dérivés de crédit CDO 2 (CDO de CDO) : type particulier de CDO où le portefeuille sous-jacent est lui- même composé de tranches de CDO CLO (Collateralised Loan Obligations) : type particulier de CDO où le portefeuille sous-jacent est composé de prêts bancaires. CSO (Collateralised Synthetic Obligations) : type particulier de CDO où le portefeuille sous-jacent est composé de dérivés de crédit. CDS (Credit Default Swap) : contrat financier bilatéral par lequel un acheteur de protection paie périodiquement une prime en échange de l'engagement du vendeur de protection à l'indemniser en cas d'événement de crédit sur l'entité référencée par le contrat Cédant : dans un montage de titrisation, désigne l'entité (le plus souvent une banque) qui cède au véhicule des actifs financiers et/ou des risques de crédit. CMBS (Commercial Mortgage Backed Securities) : titres représentatifs d'un portefeuille de prêts hypothécaires liés au financement de biens immobiliers non résidentiels Compte de réserve : dans un montage de titrisation, désigne un compte utilisé à des fins de rehaussement de crédit. Il est alimenté au fil de l'eau par la marge d'intérêt excédentaire du montage. Commercial Paper (CP) (Papier Commercial ou Billet de Trésorerie) : Titres négociables à court terme. La maturité de la plupart des CPs ne dépasse pas 270 jours, les plus courants ayant une durée de vie comprise entre 30 et 50 jours. Equity (tranche) : dans un montage de titrisation, désigne la tranche qui supporte les premières pertes dues à des défauts au sein du portefeuille sous-jacent. Fonctions copules : fonctions introduites récemment en finance appliquée, pour permettre l'utilisation d'une gamme plus étendue et plus réaliste de lois décrivant les liens de dépendance entre plusieurs variables. Initiateur : dans un montage de titrisation, désigne l'entité qui prend l'initiative de l'opération. L'initiateur peut être, selon le type de titrisation, le cédant ou l'arrangeur. Mezzanine (tranche) : dans un montage de titrisation, désigne la tranche qui absorbe les pertes liées à d'éventuels défauts au sein du portefeuille sous-jacent dans le cas où celles-ci excèdent le montant de la tranche de première perte, dite equity. Monoline : assureur spécialisé dans la couverture du risque de crédit dans le cadre d'émissions obligataires ou de montages de titrisation. Recouvreur : dans un montage de titrisation, désigne l'entité chargée de collecter les flux correspondant aux produits tirés du portefeuille sous-jacent qui sont servis in fine pour le compte du véhicule aux porteurs des tranches. Cette fonction continue le plus souvent d'être assurée par le cédant. RMBS (Residential Mortgage-Backed Securities) : titres représentatifs d'un portefeuille de prêts hypothécaires liés au financement de biens immobiliers résidentiels Senior (tranche) : dans un montage de titrisation, désigne la tranche qui n'absorbe les pertes liées à d'éventuels défauts au sein du portefeuille sous-jacent que dans le cas où celles-ci excèdent le montant des tranches de rang inférieur (equity et mezzanine). SPV (Special Purpose Vehicle) : dans un montage de titrisation, désigne le véhicule ad hoc à durée de vie déterminée ayant pour objet de détenir le portefeuille d'actifs sous- jacents et d'émettre des titres représentatifs de ce portefeuille. Super-senior (tranche) : dans un montage de CDO synthétique partiellement financé, désigne la tranche non financée qui bénéficie de la subordination de la tranche senior et constitue ainsi la partie de la structure la mieux immunisée contre les pertes. ANNEXE

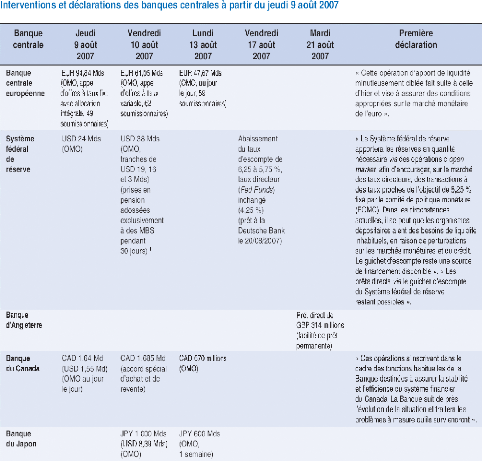

1) Opération la plus importante depuis le 12 septembre 2001. Note : Le 10 août, la Banque nationale suisse a procédé à une opération d'open marKet portant sur 2-3 milliards de francs suisses, déclarant à cette occasion que « rien n'a changé en ce qui nous concerne : nous réagirons de manière flexible à la demande ». Le même jour, la Banque de réserve d'Australie a, quant à elle, injecté 4,95 milliards de dollars australiens, via une opération d'open marKet, en déclarant : « La Banque procède à des opérations qui font partie de ses activités normales ». Le 10 août également, l'Autorité monétaire de Singapour a prêté 1,5 milliard de dollars singapouriens lors d'une opération d'open marKet, expliquant qu'elle se « tenait prête à injecter de la liquidité ». La Banque de Norvège a également injecté de la liquidité et plusieurs pays, dont le Danemar(, l'/ndonésie et la Corée du Sud, étaient prêts à le faire. De plus, des interventions sur les marchés de change ont eu lieu en Malaisie, aux Philippines et en /ndonésie pour soutenir la monnaie de ces pays face au dollar des États-Unis. Sources : Sites Web des banques centrales, déclarations officielles et Wall Street Journal |

|