Le management par la valeur financière : une approche nécessaire à la démarche stratégique( Télécharger le fichier original )par Hervé DORNIER ESSEC - Mastere Gestion Financière Controle 2008 |

CONCLUSIONLe Management par la Valeur Financière est une démarche incitant à jauger de la pertinence d'une stratégie à l'aune de la performance boursière qu'elle induit, et qui a ce titre peut se révéler frustrante (car il ne suffit pas d'avoir raison, il faut encore que le marché vous donne raison) ou au contraire motivante (en ce qu'elle permet de soutenir des stratégies de développement ambitieuses). Le Management par la Valeur est indissociable d'une politique de communication financière, qui doit tendre à instaurer un climat de confiance entre investisseurs et dirigeants, climat propice à « vendre » aujourd'hui les promesses de développement futur. Par ailleurs, de la même façon qu'elle s'adapte à son marché, l'entreprise doit en permanence s'adapter à l'environnement financier. Aussi l'entreprise devra se conformer aux conventions du marché dominantes de sorte que ses options stratégiques entrent en résonance avec les attentes des investisseurs. Le marché s'avère incontournable lorsque des investissements ambitieux sont en jeu. C'est le fondement même des marchés que de financer des projets risqués. A contrario, le marché, et la pression sur les résultats, peut s'avérer néfaste lorsqu'une entreprise est en phase de maturité et que ses flux, réguliers et récurrents, sont de nature à supporter un financement par endettement. Le risque est alors grand que des investissements hasardeux soient entrepris pour servir des performances, qui, sur le long terme ne sont pas tenables. Dès lors il faut prendre garde à ne pas verser dans un management par la valeur qui n'aurait d'autre but que de « produire » de la performance boursière, au détriment d'une « production » de richesse réelle. Loin de participer à ce mouvement qui nourrit une partie de la spéculation, le Management par la Valeur Financière, pourvu que l'on en connaisse les limites, tend au contraire à faire converger performance économique et performance financière. ANNEXESLa détermination du CMPCRappelons la définition du CMPC :

a) Estimation de la rentabilité espérée par les actionnaires (Rc)

Rc fonction de (Risque

associé au marché +

Où Rm : le rendement du marché PRm : prime de risque du marché Le ßc mesure la sensibilité d'un titre aux variations du marché boursier. ßc dépend donc du secteur d'activité mais également du niveau d'endettement de l'entreprise.

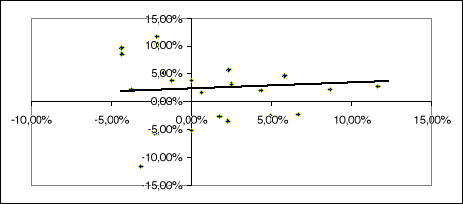

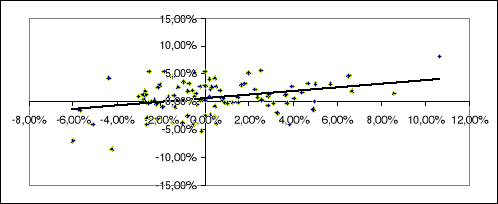

Application : détermination de la rentabilité attendue par les actionnaires d'ALFESCA (RC) Détermination du bêta : le calcul a été réalisé sur la base d'un échantillon de cours hebdomadaires sur 2 années ( Tableau 10). L'indice retenu est l'indice large OMXI15. Le bêta obtenu (0,33) semble indiquer une assez faible corrélation du titre aux variations du marché. Le bêta donné par Orbis est de 0.27, bêta très proche du bêta sectoriel de la production alimentaire (0,26). Nous retiendrons pour les calculs ultérieurs la valeur de 0,27.

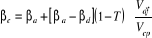

Dans le cas d'une société non cotée, l'investisseur ne pourra pas prendre la fraction du capital lui permettant de diversifier son portefeuille. Il encourra donc, en plus du risque de marché, le risque spécifique de l'entreprise auquel pourra s'ajouter le cas échéant un risque d'illiquidité. L'approche par l'ajustement du MEDAF rend compte de ces risques supplémentaires :

La prime de risque associée à la taille de la capitalisation traduit le coût de l'illiquidité. La prime de risque spécifique est par nature empirique. Elle traduit le risque d'un certain nombre de facteurs spécifiques comme par exemple la dépendance de la société à son dirigeant. S'il est possible de constituer un échantillon de sociétés cotées comparables, on déduira le ßc de l'entreprise de la moyenne des ßc des entreprises du panier, obtenus par régression linaire des cours historiques comparés aux évolutions de l'indice (cf.supra). Il faudra toutefois supprimer l'effet de la structure d'endettement des entreprises étudiées dans un premier temps en application de la relation suivante :

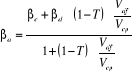

On obtient ainsi un panier de bêtas désendettés (ßa) :

Puis, réendetter le bêta moyen obtenu sur la base du levier d'endettement (Vdf/Vcp)de la société que l'on cherche à évaluer, toujours selon cette même formule. S'il est impossible de constituer un panier d'entreprises cotées comparable, on aura recours à une approche d'essence empirique, à l'image de celle développée par la CCEF (compagnie des experts et conseils financiers), qui postule :

, cette relation étant associée à une grille de détermination des différentes primes de risques. b) Estimation de la valeur de marché des capitaux propres (Vcp) Leur estimation en valeur de marché ne pose pas problème lorsque la société est cotée puisque qu'elle correspond à sa capitalisation boursière. Lorsque la société n'est pas cotée, il nous faut faire une nouvelle fois appel à la théorie financière. Celle-ci stipule que qu'un actif n'a de valeur que par les flux qu'il peut générer dans le futur. « Il en va ainsi de la valeur des entreprises comme de tout autre actif. Plus précisément, la valeur d'un actif est égale à la somme des flux de trésorerie futurs qu'il va générer, actualisés à un taux qui reflète l'aléa lié à ces flux. » On a vu précédemment que cette approche pouvait être transcrite de la manière suivante :

Se pose alors un problème de circularité car pour déterminer la valeur de marché des fonds propres, il faut déterminer le coût du capital lui-même fonction de la Vcp. On résout ce problème par l'utilisation de la fonction Itération d'un tableur. c) Estimation de la rentabilité espérée par les créanciers (Rd) La rentabilité espérée par les créanciers est fonction du niveau actuel des taux d'intérêt des emprunts d'Etat et du risque de défaut de l'entreprise. Si la société fait l'objet d'une notation, il suffit de déduire le spread de la note attribuée et d'ajouter ce spread au taux sans risque pour obtenir le taux d'emprunt actuel (en considérant qu'une correspondance est établie par les établissement bancaires entre notation et niveau de spread). En cas d'absence de notation, on peut notamment si l'entreprise s'est récemment endettée, appliquer la prime attribuée lors du dernier dossier de financement. d) Estimation de la valeur de marché des dettes (Vdf) On ne parle ici que des dettes financières, c'est-à-dire celles portant intérêt. Il ne faut pas tenir compte des dettes d'exploitation, telles les dettes fournisseurs ou les dettes fiscales et sociales. Les dettes doivent être évaluées à leur valeur de marché. En d'autres termes, elles doivent être évaluées sur la base du taux auquel l'entreprise pourrait prétendre si elle devait renégocier sa dette. En pratique, la valeur de marché correspond à l'actualisation de l'ensemble des flux futurs liés à la dette (amortissement + intérêts) au taux auquel l'entreprise peut s'endetter aujourd'hui (Rd) :

Si le taux d'intérêt auquel l'entreprise peut prétendre aujourd'hui est plus faible que le taux contracté à l'époque, la valeur de la dette augmente. e) Estimation de la pondération En théorie, il conviendrait de raisonner en termes de structure financière cible plutôt que par rapport à la structure financière existante. Application : détermination du CMPC d'ALFESCA Note : le taux sans risque à 10 ans est très élevé (même s'il anticipe une baisse - le taux auquel prête la Banque Centrale étant de l'ordre 13% actuellement), compte tenu de la crise monétaire que finit de traverser l'Islande (cf. Annexe B « L'Islande surmonte l'agitation des marchés »), crise qui illustre l'abondante liquidité internationale à la recherche de rendements élevés. - Rentabilité attendue par les actionnaires :

Soit Rc = 11% Avec Rf = Titres d'Etat à 10 ans soit 9,64% (9 oct.2007) PRm= 5% ßc = 0,27 v Valeur de marché des capitaux propres :

Soit, au taux de change du 28/09/2007 (87,87 EUR/ISK) , une capitalisation de 419 945 ke. v Rentabilité espérée par les créanciers : compte tenu du fait que la dette a été récemment renégociée, nous retenons le taux négocié, soit 5,29% (spread de 90 points de base soit 0,9%). v Valeur de marché de la dette : pour la même raison qu'évoquée ci-dessus, nous prenons comme hypothèse que la valeur dans les comptes reflète la valeur de marché, soit 242 335 ke (cf. rapport annuel 0607) En application de la formule :

Le CMPC s'établit, compte tenu d'un taux d'imposition marginal de 18%, à 8,56%. |

| ||||||||||||||||||||||||||