Le management par la valeur financière : une approche nécessaire à la démarche stratégique( Télécharger le fichier original )par Hervé DORNIER ESSEC - Mastere Gestion Financière Controle 2008 |

3.1.2. Augmenter le niveau de croissance anticipée« La valeur terminale joue un rôle de premier ordre et représente souvent plus de 50% de la VGE. Cette valeur terminale est extrêmement sensible au taux de croissance perpétuelle et une amélioration, même limitée, de ce dernier a un impact significatif sur la valeur de l'entreprise » (Arnaud THAUVRON-évaluation d'entreprise). Le taux de croissance perpétuelle sera d'autant plus élevé que la société dispose d'un avantage concurrentiel qu'elle est en mesure de maintenir dans le temps. « Ceci est notamment possible lorsque l'entreprise possède des marques fortes, des brevets, un accès privilégié à certaines ressources ou tout autre actif qui lui confère un avantage concurrentiel ». Il faut également que l'entreprise identifie et se positionne sur les marchés porteurs qui relaieront les marchés saturés ou en déclin. A ce titre, BLINI bénéficie d'un atout pour conquérir de nouveaux marchés à l'international. En effet, elle peut, comme elle le fait actuellement pour un petit nombre de références sur le territoire national, vendre ses produits à l'export sous marque LABEYRIE et profiter du développement à l'international de cette dernière. 3.1.3. Réduire le coût du capitalv Diminuer le risque lié à l'activité et au mode d'exploitation« Une façon de réduire le coût du capital consiste à diminuer le risque lié à l'activité de la société et à son mode d'exploitation ». Diminuer le risque lié à l'activité peut consister en une diversification du portefeuille produits et/ou du portefeuille clients, pour diluer le risque de « défaillance » de l'un d'entre eux. Réduire le risque d'exploitation peut consister en une politique d'externalisation permettant de rendre variable des coûts fixes. v Ingénierie financière

Compte tenu du fait que la valeur d'un actif est inversement proportionnelle au coût du capital, on peut imaginer substituer une partie des capitaux propres par des dettes, dont le coût est plus faible. « En réalité, si le coût de la dette est plus faible, une augmentation de l'endettement induit une hausse du risque du titre, et donc du coût des fonds propres mais également du taux auquel l'entreprise peut s'endetter.5(*) » Ce qu'illustre à sa façon la fameuse relation de l'effet de levier, qui précise que la rentabilité des capitaux propres est fonction de la différence entre la rentabilité économique et le coût apparent de la dette.

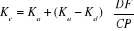

Ainsi donc, la rentabilité des capitaux propres (Kc) augmente à mesure que la proportion des capitaux propres diminue. Mais l'effet de levier peut se transformer en effet massue dès lors que la rentabilité de l'actif (Ka) devient inférieure au coût de la dette (Kd). En conséquence, il est normal, le risque étant plus important, que Rc (la rentabilité attendue par les actionnaires) évolue de pair avec Kc. L'effet de levier, s'il améliore la rentabilité des capitaux propres, n'améliore pas la valeur globale de l'entreprise, ou seulement à la marge. Car en fait, il semblerait, « comme l'indique Albouy (2003), qu'une hausse de l'endettement permette de réduire le coût du capital, non parce que le coût de la dette est plus faible, mais du fait de la déductibilité fiscale des charges d'intérêt. »

Certaines entreprises, comme TOTAL, se sont livrées ces dernières années à un rachat massif de leurs propres actions. Ces politiques de rachat n'entraînent de création de valeur que si le poids de la dette contraint les dirigeants à de meilleures performances, ou que si les actions sont rachetées à un prix inférieur à leur valeur, ou que si enfin les fonds ainsi restitués aux actionnaires avaient dans l'entreprise une rentabilité inférieure au coût du capital. En considération de ce dernier point, ces politiques peuvent s'analyser comme un aveu d'impuissance à continuer de servir sur le long terme les taux de rendement exigés par les actionnaires6(*). De fait, dernièrement, les marchés ont sanctionné ces politiques de rachat.

« Dans le cadre de la théorie des marchés à l'équilibre, la politique de dividende n'a pas beaucoup d'importance : l'actionnaire est indifférent entre recevoir un dividende ou que l'entreprise le réinvestisse dans des actifs au taux de rentabilité qu'il exige. Son patrimoine est le même.7(*) ». « Au total une politique de dividende doit s'apprécier par rapport à la rentabilité marginale de l'actif économique. Si elle est supérieure au coût moyen pondéré du capital, le dividende pourra être faible, voire nul car l'entreprise en réinvestissant ses bénéfices créera de la valeur. Dans le cas inverse, il vaut mieux qu'elle distribue tous ses résultats à ses actionnaires. » Selon Baker et Wurgler, les marchés, selon les époques, valorisent mieux les sociétés qui distribuent de forts dividendes ou les sociétés de croissance, qui en distribuent peu. *** Au final, il est plutôt rassurant de constater que du strict point de vue de la théorie financière, la création de valeur d'une entreprise résulte infiniment moins de l'optimisation de sa structure et de sa politique financière que de la position qu'elle occupe sur le marché des produits et des services. Cependant, il ne serait pas judicieux de ne tenir aucun compte des modes qui s'emparent des marchés, surtout si l'horizon de maximisation de la valeur est proche (ainsi en est-il lorsque des plans d'attribution d'actions ou de stock-options sont en jeu). * 5 Evaluation d'entreprise - Thauvron * 6 Il faut bien convenir, de la même façon que les arbres ne montent pas jusqu'au ciel, que les entreprises ne peuvent prétendre créer durablement de la valeur à un niveau supérieur à la croissance mondiale. * 7 Vernimmen |

|