INTRODUCTION

Les prestations de services fournies par certaines

institutions financières peuvent concourir à la réduction

de la pauvreté. Les banques sont les premières structures

organisées mettant à disposition ces types de services

financiers. Mais souvent celles-ci préfèrent adapter leur produit

à un monde restreint disposant des garanties et des capacités de

remboursement des crédits. Une telle pratique justifie, en partie leurs

stratégies d'implantation dans les grandes villes qui exclut de facto

une grande partie du monde rural où la pauvreté reste

légende. Or le monde rural a aussi besoin de ces services financiers

surtout dans la nouvelle vision du millénaire de la stratégie de

lutte contre la pauvreté. A cet effet, il importe donc de trouver une

nouvelle formule pour offrir des services financiers appropriés à

ces populations.

Pour offrir des services financiers de proximité

tenant compte de l'environnement du monde paysan, la solution semble être

trouvée dans la mise en place des Institutions de Micro finance (IMF).

La prise en compte des nobles objectifs et missions des IMF conformément

à l'objectif global du millénaire (réduire la

pauvreté au maximum par l'accès des couches les plus

déshéritées aux services financiers) a contribué

à la floraison des IMF dans les pays de la sous région Ouest

africaine notamment au Togo.

Une telle floraison des Institutions de Micro finance au Togo

comme partout ailleurs oblige à s'interroger sur leur

efficacité, et leur capacité effective à mobiliser de

l'épargne. Il s'agit de chercher à comprendre si la progression

en nombre des IMF au Togo induit une dynamique tangible non seulement dans la

mobilisation de l'épargne mais aussi dans l'augmentation des

crédits ?. En claire la problématique reste de voir la part

concurrentielle du volume d'épargnes mobilisées par les SFD sur

les trois dernières années au Togo. Pour élucider les

préoccupations formulées dans la problématique

précitée, il est nécessaire pour nous, suite à

notre stage à la micro finance Investir Dans l'Humain (I. D.H.)

d'organiser une réflexion autour du thème :

<<LA Part des IMF dans la Mobilisation de

l'Epargne au Togo : cas de IDH Micro finance.

>>

Notre objectif au delà de la mise en exergue du volume

d'épargne mobilisée par les IMF au Togo, comparativement à

l'effort fait par les institutions bancaires de la place, consistera aussi

à proposer des approches de solutions pour l'amélioration des

canaux de mobilisation accrue et de sécurisation de l'épargne par

les IMF au Togo.

Notre logique de développement du thème

s'intègre dans une vision d'argumentation en trois chapitres.

Le premier chapitre abordera la présentation,

l'organisation de IDH Micro finance, et le secteur de micro finance au Togo. Le

deuxième chapitre étudiera la stratégie d' IDH Micro

finance en matière de mobilisation de l'Epargne. Enfin le

troisième chapitre dégagera certains problèmes liés

à la mobilisation de l'épargne pour le cas spécifique de

IDH Micro finance, en vue d'en faire des approches de solutions.

CHAPITRE I

CADRE DU STAGE ET INDICATEURS DE LA MICRO - FINANCE

AU TOGO.

Le rôle de la mobilisation de l'épargne

était essentiellement joué au TOGO jusqu'aux années 1980

par les banques de la place. Ce qui excluait les populations rurales, non

seulement à cause de la faiblesse du taux de bancarisation, mais aussi

à cause de la faiblesse des revenus et de l'inaptitude de ces

populations à répondre aux conditions d'accès au

crédits et services des banques. L'incapacité des banques

à servir financièrement toutes les classes sociales de la

population a conduit à la naissance des systèmes de financement

décentralisés (SFD) en général et de la Micro

finance en particulier.

La présentation du cadre de stage sera faite par un

développement centré sur l'historique de la création de

IDH- Micro finance, son organisation, ses objectifs et ses perspectives

d'avenir ainsi qu'une aperçue sur le secteur de micro finance au

Togo.

SECTION I : Présentation, organisation et

objectifs de IDH-Micro finance.

I : Historique de la création de IDH- Micro

finance.

Les activités de base du réseau d'ONG Investir

Dans l'Humain (IDH) ont commencé en 1999. Mais il est reconnu

officiellement sous le numéro de récépissé

0104/MISD-SG-DAPSC-DSC, et ceux conformément aux dispositions du

décret numéro 92-130/PMRT du 27 Mai 1992. La qualité d'une

Organisation Non Gouvernementale (ONG) de développement lui est reconnue

sous le numéro 243 (MPATHU) du 30 Janvier 2002. Ce réseau d'ONG

IDH regroupe une soixantaine d'ONG menant des actions dans tous les secteurs de

développement économique et social. Une équipe de 250

cadres volontaires déterminés à oeuvrer pour la

réduction de la pauvreté anime les structures dudit

réseau. Hormis son vaste programme de développement qui

s'articule entre autre, autour de l'éducation, la santé, le

développement communautaire, la communication , le réseau a

élaboré un système de collecte d'épargne à

travers sa micro finance, pour contribuer au financement des activités

génératrices de revenus pour les populations cibles.

1- La Faîtière de Micro finance IDH

(FAMI-IDH).

La faîtière de micro finance IDH (FAMI-IDH)

où s'est déroulé l'essentiel de notre stage,est un

réseau qui regroupe sept (7) mutuelles d'épargne et de

crédit à vocation spécialisée dans des domaines

cibles de développement socio économique.

Elle a son siège à Lomé, Tokoin

Cassablanca 70 Rue Amoussimé et administre les activités des sept

mutuelles qui ont leur agence auprès d'elle. Les mutuelles

d'épargne et de crédit qu'elle supervise sont :

- Ami Financier des Pauvres (AFP)

- Entraide Solidarité pour le Bien-être

(ENSOBE)

- Epargne Sans Frontière (ESF)

- Fonds Social de Solidarité (F2S)

- Mutuelle d'Epargne et de Crédit pour la promotion de

l'Artisanat (MUECA)

- Mutuelle des Cadres pour le Développement (MUCAD)

- Mutuelle d'Epargne et de Crédit VOVO

2 - Le rôle de la Faîtière

La faîtière dans sa mission de structure de

micro - finance a pour rôle de :

Favoriser la formation et l'éducation des dirigeants

des mutuelles membres.

- favoriser une assistance technique aux mutuelles membres

notamment en matière d'organisation et de comptabilité.

- exercer un contrôle administratif, technique et

financier sur les institutions affiliées;

- procéder à l'inspection des mutuelles

régionales ;

- assurer la cohérence et le développement du

réseau ; et

- définir les grandes orientations du code de

déontologie à l'usage des mutuelles

3 - Objectifs de la faîtière.

La faîtière de micro finance IDH a pour

objectifs :

- de former et d'encadrer les membres ;

- d'apporter une assistance technique aux structures de base

qui oeuvrent pour la micro finance au Togo et ailleurs (les pays de la CEDEAO,

de L'UEMOA et les autres pays d'Afrique).

- d'offrir des opportunités de placement

institutionnels aux membres (un mois, trois mois, six mois, douze mois et

plus...)

- d'offrir un appui institutionnel et un système

d'assurance à tous les adhérents.

IDH-Micro finance a pour ambition de s'implanter à

l'échelle nationale (dans les préfectures, sous

préfectures et canton).

Face à ces objectifs, il revient à la

faîtière, dans sa mission de coordination des activités,

d'assister techniquement les mutuelles membres notamment en matière

d'organisation, de formation et d'action de contrôle administratif.

Ainsi pour atteindre sa mission de lutte contre la pauvreté, les

promoteurs de la micro finance IDH ont su très tôt mettre en

place une structure fonctionnelle appropriée

II : Structure et organisation de IDH- Micro

finance.

La Micro finance IDH a une structure plus ou moins complexe en

fonction des besoins d'organisation et de bonne gestion que prônent ses

promoteurs. La structure est en perpétuelle modification pour tenir

compte des suggestions faites en la matière pour une bonne gestion des

activités. Cependant, l'organigramme en vigueur jusqu'au terme de notre

stage comprend :

- un conseil d'administration

- un administrateur général

- une direction exécutive qui coiffe plusieurs

directions telles que

· la direction des affaires juridiques, crédit

contentieux

· la direction inspection et contrôle

· la direction des finances et comptabilité &

gestion des risques qui renferme plusieurs services tels que le service finance

et comptabilité, service trésorerie générale,

service gestion des risques et service informatique.

· La direction de l'exploitation du réseau et des

ressources humaines, qui renferme le service de coordination

régionale.

· La direction marketing et formation (voir Annexe1

organigramme)

SECTION II : Indicateurs structurels de la micro

finance au Togo.

L'objectif de notre travail est l'appréciation du poids

des IMF dans la mobilisation de l'épargne en général et

de IDH Micro finance en particulier. Cependant, nous ne saurions le faire sans

analyser et connaître la structure de ce secteur au Togo. Il s'agit de

nous interroger sur le nombre, les types et les catégories de structures

opérant officiellement dans le secteur de nos jours au Togo.

Selon les informations tirées dans le Rapport de

Contrôle des IMF de CASIMEC du 30 septembre 2006, les IMF opérant

au Togo sont au total de 147. Sur ce total, nous pouvons distinguer :

- 123 mutuelles d'épargne et de crédits :

ce sont des structures agréées par l'état et qui ont

uniquement pour activité l'épargne et le crédit.

- 2 mutuelles de crédit direct : ce sont des

associations ayant signées des conventions et font exclusivement de la

micro finance.

- 22 mutuelles à volet crédit : il s'agit

des structures conventionnées ayant d'autres domaines d'activité

en dehors de la micro finance. Ce sont généralement des ONG

à volet crédit.

Le nombre total des membres opérant dans ce secteur est

évalué à 331.036 au 30 Septembre 2006 et est

composé majoritairement de femmes.

Ces IMF opèrent sur toute l'étendue du

territoire national et compte à la même date 243 points de

service. L'analyse des IMF du Togo quant à la complexité et au

niveau des activités nous permet de faire un classement et de ressortir

des IMF les plus importantes et les plus représentatives.

Ces IMF sont au nombre de 16 au rang

desquelles nous citons l'institution qui nous a servi de cadre pour notre

stage. Notons que la FUCEC est le leader de ces 16 IMF les plus

structurées et les plus dynamiques.

Le réseau de micro finance IDH est l'un des derniers

Systèmes Financiers Décentralisés (SFD)

agréés au Togo. Cependant, dans le classement, il fait partie des

16 SFD les plus importantes et les plus représentatives au Togo. Au 30

septembre 2005, ce réseau a 13 structures de base installée sur

toute l'étendue du territoire et plus précisément dans

tous les chefs lieux de régions et certaines préfectures.

Cependant dans sa vision de servir financièrement les

groupes vulnérables et de lutter efficacement contre la pauvreté

et les fléaux sociaux, IDH Micro finance entrevoit une politique

d'expansion vers ces groupes vulnérables et démunis, ce qui peut

dans un futur très proche ramener le nombre de ses points de service

jusqu'à 51 (selon le planning d'implantation.) Au 31 décembre

2005, IDH- Micro finance sert 5785 membres composés de femmes et

d'hommes. En somme ce chapitre nous à permis de présenter :

l'organisation et la structure de IDH Micro finance, ainsi que le secteur de la

micro finance au Togo. Ce travail préliminaire fait, il importe

d'aborder au chapitre deux la problématique de la capacité des

structures de micro finance du Togo à mobiliser l'épargne

disponible.

CHAPITRE II

LA MOBILISATION DE L'EPARGNE PAR IDH - MICRO

FINANCE.

SECTION I : La stratégie commerciale, les

instruments de mobilisation de l'épargne et leurs

caractéristiques.

Le financement des économies en développement a

reposé depuis la fin de la colonisation sur des stratégies de

mobilisations des ressources extérieures ` sous prétexte de la

fragilité de l'épargne interne disponible). Ces ressources

qualifiées à tors ou à raison d'aides au

développement, restent en réalité, pour la plus part des

cas, des prêts portant intérêt. Le paiement des charges

financières liées à ces aides, sans toutefois parler de

l'aide elle-même, fait que nos pays croupissent sous le poids de

l'endettement excessif.

Il faut donc, pour éviter cette situation,

développer une autre forme de financement des économies

nationales. La promotion de la mobilisation de l'épargne

intérieure semble être une bonne alternative pour répondre

à cette nécessité impérative du moment. Il s'agit

essentiellement de l'épargne des populations rurales exclues du

système bancaire, des ménages mais aussi de certaine PME - PMI,

et des nationaux expatriés.

Les nombreuses recherches récentes sur les pratiques

informelles ont permis de mettre en évidence les nombreuses

opportunités de drainage de l'épargne du secteur informel vers le

circuit traditionnel de financement de l'économie.

Mais force est de constater que la mobilisation de

l'épargne ne saurait être efficace sans une politique bien

définie relative aux canaux de mobilisation de l'épargne, et une

stratégie commerciale appropriée. C'est pour raison, qu'avant

d'aborder l'étude des instruments de mobilisation de l'épargne

à IDH - Micro finance nous étudierons d'abord sa stratégie

commerciale.

I - Les Stratégies commerciales de IDH- Micro

finance.

Le développement et la croissance de toute institution

passe par l'acquisition et l'augmentation de sa part de marché. Pour se

faire, chaque unité économique de production doit se faire

connaître et faire connaître ses produits. C'est dans cette optique

que les structures définissent une stratégie commerciale.

Dans sa vocation de toucher un plus grand nombre de couches

sociales démunies et défavorisées, IDH Micro finance a

aussi défini une stratégie commerciale lui permettant de se faire

connaître et de sensibiliser les groupes vulnérables en vue de

partager ses objectifs. La clé de voûte d'une telle

stratégie commerciale reste l'offre de services de

proximité sur la base du principe de regroupement avec la dynamique

d'approche participative

Approche participative

La faîtière de Micro finance IDH se propose de

mettre en valeur l'approche participative pour toucher un plus grand nombre

dans une vision de réalisation de l'économie

d'échelle.

L'exécution de cette approche sera confiée

à un groupe d'agents commerciaux de terrain qui fera le porte à

porte pour des entretiens plus approfondis sur les produits financiers de IDH

Micro finance. Cette approche comprend :

- Le Focus Group (discussion de groupe dirigée) :

Elle consiste à la sensibilisation de masse ;

l'animation du groupe ; informer en s'informant. Une telle pratique

favorise la transmission du message ou de l'information et conduit à

l'expression des besoins des populations et l'identification des solutions.

- La sensibilisation grand public

Elle s'adresse à des groupes cibles ou des groupes

d'intérêt économiques (femmes, jeunes agriculteurs

syndicats tailleurs couturiers...) et offre l'occasion d'identifier les leaders

de groupe afin d'organiser des rencontres plus restreintes avec les

associations qu'ils dirigent.

Au cours de ses séances de sensibilisation, les

animateurs ont l'obligation de faire connaître aux futurs

adhérents les avantages des produits d'épargne et les

différents crédits qu'IDH Micro finance leur propose. Ils doivent

aussi insister sur la sécurisation, l'accessibilité et la

confidentialité des opérations de gestion des fonds, afin

d'instaurer une confiance certaine et une totale appartenance des membres aux

mutuelles.

Pour s'assurer que l'action de sensibilisation a atteint tous

les groupes ciblés, il est aussi utilisé la stratégie

porte à porte. Elle reste donc un moyen d'évaluation de

l'approche participative afin identifier les zones non touchées pour

initier de nouvelles rencontres.

2 Les grands thèmes

d'investigation et d'information

Lors des séances de sensibilisation, certains

thèmes sont retenus pour faire réfléchire les membres. Au

rang de ses thèmes nous citons :

- L'activité économique en rapport avec le

revenu, l'alimentation, les soins de santé primaire, le logement et

l'habillement ;

- Les services financiers

- Le potentiel associatif : les liens d'affinité,

l'habitude au travail en groupe...

- Faire comprendre les différentes techniques de

gestion des activités génératrice de revenue (AGR) aux

membres ;

- Faire prendre conscience aux membres, des risques

inhérents à leurs activités ;

Ces études conduisent à connaître le

comportement et l'attitude des participants vis-à-vis de

l'épargne et du crédit.

En définitif, la pratique de la stratégie

commerciale peut permettre à IDH Micro finance de mesurer sa

capacité de mobilisation de l'épargne. Son efficacité

dépendra des moyens humains, financiers et matériels dont dispose

l'institution.

II - Présentation et analyse des instruments de

mobilisation de l'épargne à IDH Micro -Finance

A- Les instruments classiques.

Il s'agit essentiellement des instruments utilisés par

toutes institutions financières pour drainer l'épargne vers

elles. Ce sont en réalité les produits que les institutions

financières proposent à leurs clientèles ou membres.

1- Les comptes de Dépôts à Vue

(DAV).

Les DAV sont des comptes ouverts par les membres des mutuelles

d'épargne et de crédit de la micro finance IDH. Sur ces comptes

les membres peuvent faire des opérations de dépôt et de

retrait de fonds. Ce compte doit son nom au fait que les dépôts

constitués par les membres sont disponibles à tout moment. Le

membre peut en avoir accès à tout moment pendant les heures

réglementaires de services des mutuelles. Les DAV à la micro

finance IDH s'adressent essentiellement aux femmes, aux commerçants

particuliers, aux professeurs aux cadres aux groupements et association de

femmes ou d'hommes, aux artisans aux apprentis etc.

L'accès à ces comptes dans les mutuelles de IDH

est très simple et n'exige pas beaucoup de formalités

1.1 Condition d'accès et

fonctionnement.

L'adhésion est libre et volontaire. Toute personne

physique ou morale peut le faire. Comme conditions d'adhésion on

a :

- l'acquisition du droit d'adhésion fixé

à deux mille cinq cent francs (2500) CFA ;

- la libération d'une part sociale de cinq mille francs

(5000) CFA ;

- la production de trois (3) photos

d'identité ;

- Le remplissage d'une fiche d'adhésion (voir

annexes2)

Le droit de membre après la libération totale de

la part sociale est conféré par l'établissement d'une

carte de membre, d'un livret de compte individuel et d'une fiche compte

dépôt qui est destinée à la mutuelle. Notons que

toutes ces pièces sont consécutives à l'attribution d'un

numéro de compte.

1.2 Le livret individuel (voir annexe

3) :

Il est gardé par le membre qui, doit s'en munir pour

toute opération, surtout de retrait sur son compte. Toute

opération effectuée par le membre y est mentionnée. Il

permet donc au membre de suivre toutes ses opérations de mouvement de

compte et de connaître son solde à tout moment. Il est

détenu exclusivement par le membre. Personne ne peut s'en servir

à sa place, à moins qu'il lui donne une procuration en bonne et

due forme.

1.3 La fiche compte dépôt (voir annexe

4)

Elle est destinée à la mutuelle qui s'en sert

pour mentionner toutes les opérations effectuées par les membres.

Elle permet à la mutuelle de suivre à tout moment les

opérations de leurs membres et de connaître leur solde. Le membre

ne peut en avoir accès qu'au moment d'une opération ou il doit

apposer sa signature.

L'accès à cette fiche est interdit à

toute personne étrangère à la mutuelle pour éviter

qu'une mention au débit ou au crédit de cette fiche, dans une

intention de nuire au d'avantager le membre ne soit possible.

Il est à noter que pour les comptes de

dépôt à vue, les opérations prises individuellement

ne sont pas considérées en matière de

rémunération des dépôts. Seules les soldes de fin de

période sont prises en compte. Ce qui fait que les dépôts

ne sont pas rémunérés à cause de leur

disponibilité et liquidité permanente. Les intérêts

sont calculés sur les soldes de fin d'année en fonction de la

rentabilité de la mutuelle.

2-Les Comptes de Dépôt à Terme ou

(DAT)

L'ouverture de ce compte est soumise aux mêmes

conditions et procédures que celles des DAV. Le terme de Contrat

à Terme convient mieux à ce type de produit. En effet il s'agit

d'un contrat entre la mutuelle et le membre. Il répond au besoin d'une

personne qui dispose d'une somme plus ou moins importante qu'elle affecte

à un projet, et qui pour plusieurs raisons ne veut pas garder cette

somme auprès de lui. Ainsi cette personne s'adresse à une

mutuelle et signe le contrat en fixant consensuellement avec la mutuelle les

termes du contrat (montant, durée, taux). Il ne peut avoir accès

à cet argent avant l'échéance fixée. Pour cela

cette épargne est rémunérée à des taux

graduels selon la durée du contrat. Ce taux ne dépasse pas 6%

à la IDH-microfinance quelle que soit la durée de

l'épargne.

A la différence du DAV, sur les DAT, aucune

opération n'est permise sur le compte pendant toute la durée du

contrat.

Toutefois, le contrat peut être modifié par le

membre, bien entendu en acceptant toutes les conséquences

financières qui en découlent. Le DAT ne donne pas directement

accès au crédit. Cependant il peut servir de garantie à un

crédit auquel cas il se transforme en DAV.

3- La domiciliation de salaire.

La domiciliation de salaire est un moyen permettant à

tout employé disposant un compte dans une mutuelle du réseau de

demander que son employeur vire périodiquement sa

rémunération afin de bénéficier des avantages

afférentes. Il s'adresse aux employés du secteur privé,

aux enseignants des établissements privés, aux agents des

sociétés de gardiennages et des stations d'essence, etc., qui

touchent leur salaire à la caisse de leur service. Cette situation ne

peut pas leur permettre de bénéficier des crédits de

montant élevé pour la réalisation de leur projet, puisque

leur revenu est généralement faible.

3.1Fonctionnement.

Ce produit est un peu formalisé. Pour décrire

son Fonctionnement, prenons l'exemple typique de l'école privée

TYFFANY qui a domicilié le salaire de tous ses enseignants à la

mutuelle Ami Financier des Pauvres (AFP). Le processus débute par

l'ouverture de compte par la société dans les livres d'une

mutuelle de Micro finance IDH. Ainsi TYFFANY a ouvert un compte dans les livres

de AFP. Ensuite tous les enseignants doivent aussi avoir un compte individuel

dans la mutuelle AFP.

Les conditions d'ouverture de comptes restent les mêmes

que celles décrites au niveau des comptes de dépôt à

vue.

A la fin de chaque mois TYFFANNY approvisionne son compte

à AFP d'un montant minimum égal au total du salaire de ses agents

et donne l'ordre à celle-ci de payer ses enseignants. L'ordre est

accompagné d'une fiche portant le nom et les salaires individuels de

chaque enseignant. Cet ordre reçu, la mutuelle AFP crédite dans

ses livres le compte de enseignant du montant indiqué. Cette

opération donne droit à un prélèvement de 500F sur

le salaire de tous les enseignants au titre de frais de traitement de salaire

Au plan comptable, l'opération est matérialisée

par :

Lorsque TYFFANY approvisionne son compte d'un montant M, la

mutuelle AFP passe dans ces livres :

`Compte TYFFANY AFP'

|

DEBIT

|

CREDIT

|

|

M

|

|

SC = M

|

Total = M

|

Lorsque la mutuelle AFP positionne l'argent sur le compte des

enseignants, elle passe dans ses livres :

`Compte TYFFANY AFP'

|

DEBIT

|

CREDIT

|

|

M

|

|

|

Total = M

|

SD = M

|

La domiciliation du salaire offre l'avantage de constituer

l'épargne pour prétendre à un crédit avec

prélèvement à la source, des possibilités de

facilites de caisse.

B Le système de collecte de fonds sur place ou la

TONTINE.

La Tontine est un système de collecte de

l'épargne sur place initiée par IDH micro finance à cause

de sa mission principale qui est d'enrayer par tous les moyens la

pauvreté. Le constat a été clair, certaines couches

sociales défavorisées à cause de la faiblesse de leur

revenu pensent qu'ils ne peuvent pas épargner à partir de leur

faible revenu. Or aucune pauvreté ne saurait être enrayée

efficacement sans l'investissement qui, lui-même, découle

logiquement de l'épargne. L'épargne est donc l'un des moyens de

lutte contre la pauvreté. Il faut, de ce fait, apprendre aux populations

en général et à celles plus défavorisées en

particulier à épargner, quelle que soit la faiblesse de leur

revenu en les aidant à éviter les épargnes

aléatoires auxquelles elles s'adonnent. C'est dans cet esprit que la

Tontine a été initiée à IDH Micro finance.

La Tontine s'adresse à tous ceux qui le désirent

en général et en particulier aux femmes à activités

génératrices de revenus, aux artisans, aux apprentis, aux

commerçants etc.

- Fonctionnement de la tontine.

Son fonctionnement est complexe et aussi coûteux pour

l'institution. Elle débute par l'expression du désire du membre

à s'y adhérer. Ce désire doit se concrétiser par

l'achat du livret Tontine (voir annexe5) qui tient lieu d'adhésion

Après l'achat du livet tontine, l'adhérant

précise sa mise journalière et peut commencer par cotiser le

même jour. Ainsi le collecteur passera tous les jours chez les

adhérents de sa zone pour la collecte de leur mise journalière

qui varie de 100 francs à 10000 francs. Cependant, un adhérent

peut ne pas cotiser pendant plusieurs jours et se rattraper en une seule

journée en cotisant pour les autres jours.

A la fin de la journée, le collecteur fait le point

des collectes à la caisse. La synthèse des cotisations de

façon mensuelles est aussi faite afin d'établir la

conformité du solde du livret Tontine et du cahier de collecte.

A la fin du mois et plus précisément au cinq (5)

du mois suivant, tout adhérent désireux de retirer sa cotisation

pour des besoins d'investissement ou autres, peut passer dans sa mutuelle muni

de son livret pour le retrait Tontine. Il ne peut retirer que la cotisation

nette car la première cotisation revient à la mutuelle dans

laquelle il cotise. Le dynamisme et la grande mobilité des collecteurs

font que le produit tontine à une très grande capacité de

mobilisation de l'épargne à IDH-Micro finance. Aussi permet

- elle aux adhérents de devenir membres des mutuelles

par prélèvement sur la cotisation mensuelle en vue de l'ouverture

de compte. Le produit TONTINE offre l'avantage d'augmenter progressivement le

capital d'affaire ; de diversifier ses activités. Il offre aussi la

possibilité d'avoir accès au crédit tontine pour les

membres qui disposent d'un compte dans une mutuelle.

C- Les produits d'épargne à

caractère social

Il s'agit des produits particuliers que IDH-Micro finance a

initié dans le but d'atteindre son objectif principal qui est la lutte

contre la pauvreté. Ce sont des produits d'épargne

initiés, soit pour permettre aux plus démunis d'avoir des moyens

financiers pour leur intégration sociale, soit d'avoir la

possibilité de se soigner ou d'assumer pleinement leur vieillesse. Ils

leur permet de pouvoir le faire à court, moyen ou long terme selon les

cas à travers des cotisations insignifiantes. Au rang de ces produits,

nous pouvons citer l'épargne scolarité, l'épargne

formation universitaire, l'épargne santé, l'épargne

vieillesse etc.

D - Les produits d'épargne à

caractère rural

Au Togo, la proportion estimée de la population rurale

est de 80. Ce taux aussi important de population rurale à servir

financièrement implique la mise sur pied de produits financiers

adaptés à leurs besoins auxquels ils ne peuvent jamais se

soustraire. C'est pour répondre à ces besoins, que IDH micro

finance a mis sur pied des produits d'épargnes à

caractère rural. Nous notons à ce titre, l'épargne

agriculture, l'épargne crédit de proximité,

l'épargne agriculture- élevage- maîtrise de l'eau etc.

Ces produits permettent aux populations rurales de faire face

à certains aléas climatiques ou naturels pouvant compromettre

leur activité.

E - Les produits d'épargne à

caractère économique

Ce sont des produits proposés aux commerçants,

industriels (PME-PMI) pour la promotion du petit, moyen et gros commerce, des

petites et moyennes entreprises, et l'exportation. Pour ne citer que quelques

uns, nous pouvons parler de l'épargne équipement petite

entreprise, épargne petit commerce, épargne assistance

exportation etc.

Tous ces produits ou catégories de produits sont des

instruments par lesquels l'épargne est mobilisée à IDH

micro finance.

L'étude de ces canaux de mobilisation de

l'épargne nous permet d'étudier l'effort de mobilisation de

l'épargne à IDH micro finance.

SECTION II : Analyse quantitative et dynamique

(évolutive) de l'épargne mobilisée et de crédits

octroyés : cas du système bancaire et de IDH-Micro finance

au Togo.

Au Togo, depuis quelques années, la mobilisation de

l'épargne outre les banques classiques est aujourd'hui aussi l'affaire

des Institutions de Micro finance (IMF) dont la prolifération est

très remarquable de nos jours. Il convient donc, pour avoir une

idée précise sur leur poids dans la mobilisation de

l'épargne au Togo, d'étudier certains chiffres statistiques.

Pour rester dans le cadre général de notre

étude et pouvoir faire une appréciation réelle de la part

d'épargne mobilisée par les IMF en général et par

IDH- Micro finance en particulier, nous ferons une analyse quantitative de

l'épargne mobilisée et de crédits octroyés par le

système bancaire, le secteur de micro finance au Togo et IDH-Micro

finance. Compte tenu du fait que IDH-Micro finance n'est qu'à trois

années d'activité notre analyse sera relative aux trois

dernières années à compter de 2003.

I - Analyse quantitative de l'épargne

mobilisée et de crédits octroyés par le système

bancaire au Togo de 2003 à 2005.

Nous utiliserons un tableau dans lequel figurerons les

années et les niveaux d'épargnes mobilisées et de

crédits octroyés. Ensuite nous ferons un histogramme qui montrera

leur évolution puis suivra une analyse succincte des chiffres

consignés dans les tableaux.

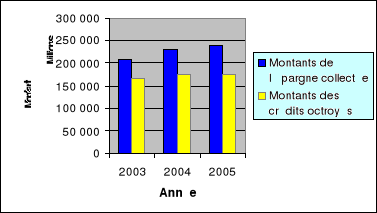

1 - Tableau montrant

l'évolution des dépôts et des crédits

octroyés par le système bancaire

Années

|

Montants de l'épargne collectée

|

Montants des crédits octroyés

|

Pourcentage des crédits octroyés par rapport à

l'épargne collectée

|

|

2003

|

208.775.000.000

|

166.706.000.000

|

61,11

|

|

2004

|

231.319.000.000

|

174.086.000.000

|

75,26

|

|

2005

|

239.538.000.000

|

174.880.000.000

|

73

|

|

Total

|

679.632.000.000

|

476.623.000.000

|

70,13

|

Source : Bulletin de Statistiques monétaires et

Financières mars 2005, page 70-71 BCEAO TOGO.

2 - Histogramme représentant l'évolution des

dépôts et des crédits octroyés.

II - Analyse quantitative de l'épargne

mobilisée et des crédits octroyés par les IMF au Togo pour

la période 2003-2005.

Les IMF Togolaises dans leur rôle de mobilisation de

l'épargne connaissent une progression. Au 31 décembre 2005, les

chiffres les plus probants disponibles cumulent pour la période

l'effort de collecte à 75.287 millions de francs CFA. A la même

date le total des crédits est évalué à

61.908.866.253. Il s'agit de la somme des collectes de dépôts et

celle de crédits de 53 IMF recensées dont 38 est de types

agréés et 15 conventionnées.

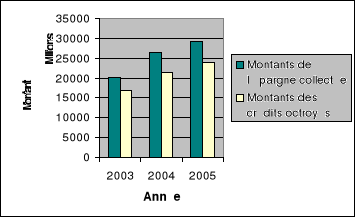

1 - Tableau montrant l'évolution des

dépôts et des crédits.

Années

|

Montants de l'épargne collectée

|

Montants des crédits octroyés

|

Pourcentage des crédits octroyés par rapport à

l'épargne collectée

|

|

2003

|

20.165.000.000

|

16.896.000.000

|

83,8

|

|

2004

|

26.213.000.000

|

21.261.000.000

|

81,11

|

|

2005

|

28.909.000.000

|

23.751.866.253

|

82,2

|

Total

|

75.287.000.000

|

61.908.866.253

|

82,23

|

Source : Rapport de Contrôle des IMF de CAS-IMEC

au 31 décembre 2005.

2 - Histogramme montrant l'évolution des

dépôts et des crédits.

III - Analyse quantitative de l'épargne

mobilisée et de crédits octroyés par IDH-Micro finance de

2003 à 2005.

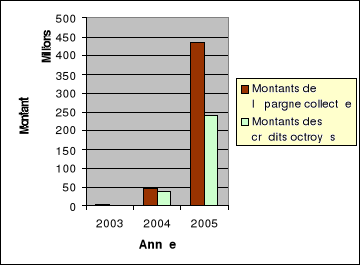

1 - Tableau montrant l'évolution des

dépôts et des crédits.

|

Années

|

Montants de l'épargne collectée

|

Montants des crédits octroyés

|

Pourcentage des crédits octroyés par rapport

à l'épargne collectée

|

|

2003

|

1. 967. 500

|

Pas de crédit

|

0

|

|

2004

|

46 .873. 405

|

35.908.625

|

76,61

|

|

2005

|

435. 048. 690

|

239.907.403

|

55,15

|

|

Total

|

483. 889. 595

|

275.816.028

|

57

|

Source : Rapport d'activité 2003 ;

2004 ; 2005 de IDH-Micro finance.

2 - Histogramme montrant l'évolution des

dépôts et des crédits.

IV - Analyse comparative de l'activité

financière des SFD et des Banques.

L'ensemble de ces histogrammes nous montre que dans le

système bancaire comme au niveau des IMF, il y a une évolution

à la hausse de l'épargne mobilisée au cours de la

période considérée. Mais ce qui retire notre attention,

est la vitesse dont se fait cette évolution dans ces différentes

structures. Sur ce point nous notons que cette croissance est faible au niveau

du système bancaire classique, relativement moins faible au niveau du

secteur de micro finance au Togo, et très élevée au niveau

de IDH Micro finance

De l'analyse comparative des chiffres ci-dessus relatifs

à la mobilisation de l'épargne au Togo, il ressort que les SFD

ont mobilisé de façon successive sur la période, 2003,

2004 ;2005 ; 9,7% ; 11,33% ; 12,1% de l'épargne

globale du système bancaire.

Pour ce qui concerne le rapprochement des chiffres de

IDH-Micro finance à ceux du secteur bancaire classique, il ressort que

la comparaison n'est pas aisée, les montants mobilisés par IDH

sont relativement faibles. Cependant entre IDH-Micro finance et l'ensemble des

SFD au Togo les parts sont successivement de 0,0098% ; 0,18% et 1,51%

sur la période considérée. Dans une démarche

d'analyse superficielle on sera tenté de dire que cela est très

faible. Ce qui ne serait pas une analyse affinée, puisque dans une

étude plus approfondie où on tient compte du nombres total de

banques (6) et d'IMF (53) de même que le lieu et le type de populations

cible auprès de laquelle ce niveau d'épargne est mobilisé,

l'effort comparatif de la IDH-Micro finance sera plus remarquable.

En effet IDH-Micro finance est en ses débuts

d'activité, c'est ce qui explique la faiblesse des dépôts

en 2003. Les montants mobilisés pour les gestions 2004 et 2005

montrent la tendance évolutive favorable de l'effort de mobilisation de

l'épargne à IDH-Micro finance.

S'agissant des crédits, l'évolution n'est pas

monotone pour le système bancaire. De 2003 a 2005, les montants des

crédits octroyées en pourcentage sont respectivement de

61,11 ; 75,26 et 73,00 soit en moyenne 70,13 de l'épargne collecte

durant la même période. Pour les SFD la tendance est plutôt

à la baisse. Les crédits octroyés au cours des

années 2003 ; 2004 ; 2005 sont respectivement de 83,8% ;

81,11% et 82,2% de l'épargne mobilisée au cours des

mêmes périodes. Ce qui fait en moyenne 82,23% de l'épargne

globale sur les mêmes périodes. Une telle situation s'explique par

le ralentissement des activités économique au Togo suite

à la suspension de la coopération avec la plus part des bailleurs

de fonds et institutions financières internationales.

Au niveau de IDH-Micro finance, il n'y a pas eu de

crédit en 2003 puisque c'était l'année du début des

activités. On note cependant une baisse nette du montant des

crédits qui passe de 76,61% de l'épargne en 2004 à 55,15%

de l'épargne en 2005. Ce qui fait une moyenne de 57% de l'épargne

globale sur les mêmes périodes. Il ressort de cette comparaison

qu'en analysant les taux des crédits par rapport à

l'épargne collectée, les SFD ont des taux nettement

supérieurs aux taux des banques. Ce qui suppose que les IMF affectent

une grande partie des dépôts aux crédits D'ailleurs il ne

pourrait en être autrement.

En somme, nous retenons suite à ces analyses, le

réel poids des IMF dans la mobilisation de l'épargne au Togo. Les

SFD ont donc une part non négligeable dans le rôle de

mobilisation de l'épargne locale car elles ont mobilisé sur la

période 2003-2005 en moyenne 11,4% de toute l'épargne

mobilisée au Togo. La part de IDH Micro finance n'est pas aussi

négligeable dans l'ensemble et plus particulièrement par rapport

aux IMF du Togo.

La mobilisation de l'épargne ainsi

étudiée dans son ensemble, est confrontée à

plusieurs problèmes d'ordres techniques qu'administratifs.

Pour promouvoir le développement de la mobilisation de

l'épargne, il convient de répertorier les problèmes

clés en vue de trouver des approches de solutions. Une telle approche

fera l'objet de notre troisième chapitre dans un développement

centré sur le cas spécifique de la Micro finance IDH. Le

développement dudit chapitre nous permettra de dégager des

problèmes que nous avons pu détecter lors de notre stage en

matière de stratégie de mobilisation de l'épargne dans

ladite structure en vue d'en faire des suggestions.

Chapitre III

Problèmes et suggestions relatifs à la

mobilisation de l'Epargne a la micro -finance i. d.h.

La mobilisation de l'épargne par les IMF en

dépit de toutes les mesures prises, est toujours confrontée

à plusieurs problèmes. Pour ce faire il faut que ces

problèmes ou risques soient cernés pour assurer la

pérennité des actions des institutions de micro finance au Togo.

L'objectif de ce troisième chapitre au delà de La mise en exergue

des problèmes techniques liés à la mobilisation de

l'épargne et des problèmes de gestion administratifs des

structures, réside aussi dans la proposition des suggestions.

SECTION I : Les problèmes liés

à la mobilisation de l'épargne.

I - Les problèmes d'ordre technique

En matière de mobilisation de l'épargne, la

concurrence se fait rude, surtout avec les multiples possibilités de

placement des ressources qu'offre le monde bancaire, le marché financier

et la délocalisation des affaires. L'heure est à la mise en

place des stratégies de fidélisation des clients de même

que la rigueur dans les structures de gestion administrative.

A IDH-Micro finance, bien que beaucoup d'efforts sont faits

en la matière, il existe des problèmes liés

essentiellement à la conception des produits, la motivation des

agents de même que l'efficacité de l'action managériale.

1 - Les difficultés liées au compte de

DAT.

La mobilisation de l'épargne passe par les produits

d'épargne que sont les comptes que IDH-Micro finance propose à

ses membres. Parmi ces produits nous citons aussi les dépôts

à terme. Ce type d'épargne est un bon produit pour les mutuelles,

et doit être encouragé car elle permet à la mutuelle de

disposer de ressources plus ou moins stables pour son exploitation. Cependant

le problème capital dont il souffre est qu'il demeure moins connu par

les membres. Ajouter à ce problème il y a aussi celui de la

faiblesse de la propension à épargner et de la méfiance

des populations vis-à-vis des IMF.

2 - Difficultés liées à la

domiciliation de salaire.

La domiciliation de salaire est aussi un produit très

important qui peut permettre à la IDH Micro finance de mobilisée

une part très importante de l'épargne. Cependant, le produit

n'est pas encore accepté par la population pour plusieurs

problèmes techniques.

En effet, pour l'instant, IDH-Micro finance ne dispose pas de

compte dans certaines banques, du moins les banques qui couvres la

majorité des employés du secteur public. Or, plusieurs

salariés de grandes sociétés et du secteur public qui

perçoivent leur salaire dans les banques émettent le

désire de le faire à IDH-Micro finance, mais ne le peuvent pas

pour cause de :

- Refus de l'employeur d'avoir un compte à IDH-Micro

finance

- Désir non émis par l'ensemble des

employés

- l'absence de compte de la Micro finance IDH dans les banques

où ces sociétés ont domicilié les salaires de leurs

employés.

Le problème qui se pose ici est celui de l'absence de

compte de IDH -Micro finance dans certaines banques de la place. Certains

problèmes comme la non officialisation du produit et la méfiance

des populations cibles aux IMF ne sont pas aussi du reste.

En effet ce produit offre des possibilités de

crédit. Cependant l'échéance de remboursement retenue pour

ce type de crédits est généralement de 12 mois. Or les

employés du secteur public et privés optant pour ce produit

désirent des crédits dont la durée de remboursement

s'étale sur 36 mois compte tenu de la faiblesse de leur revenu. Une

telle durée de remboursement devait leur offrir la possibilité

d'avoir des crédits d'un montant consistant.

3 - Les difficultés relatives au produit

tontine.

L'analyse des éléments conceptuels et techniques

à la base de la création du produit tontine nous a montré

qu'il s'agit d'un outil efficace de mobilisation de l'épargne.

Malgré son importance la tontine est confrontée à beaucoup

de problèmes dans l'institution. Au rang de ces problèmes, nous

pouvons énumérer :

La maîtrise partielle du produit Tontine

par les agents commerciaux : les agents commerciaux ne

maîtrisent pas parfaitement le produit Tontine. Ainsi, ils

présentent le produit de manière erronée aux

adhérents tout en faisant éloge de ses avantages sans pour autant

prendre le temps de leur dire exactement les délais et les

règlements y afférents. C'est ainsi que les adhérents sont

frustrés lorsqu'ils se déplacent eux même vers les

mutuelles. Déçus, ils décident de partir et font une vaste

campagne défavorable

Ignorance des objectifs et philosophies

coopératives de leur mutuelle : ce qui ne leur permet

pas de savoir la conduite professionnelle et technique à adopter

individuellement pour la promotion et le

développement de leur mutuelle

La non motivation des agents commerciaux et la

méconnaissance de leur rôle:

démotivés, ces derniers ne font plus aucun effort de prospection

pour la vente de ce produit et n'agrandissent donc plus leur zone

d'activité. Aussi faut - il ajouter que les zones déjà

acquises sont parfois partiellement couvertes avant la clôture de la

journée.

Absence d'une véritable direction de

contrôle interne : les agents commerciaux conscients

de cette situation disposent d'une large gamme de manoeuvres malveillants leur

permettant de confondre la collecte à leur poche. Ils ne respectent pas

aussi les heures de service sur les zones.

4 - La défaillance du système de

contrôle

Nous avons pu noter, au début, l'absence de commissions

de contrôle tant interne qu'externe. Si le système de

contrôle interne existait, il ne serait que fictif et ne jouait pas

pleinement son rôle. Si une commission de contrôle interne de

fait, s'est vite constituée et a fait preuve de son importance dans la

vie de l'institution, il n'a vu le jour que tardivement et suite aux

malversations financières des agents commerciaux. L'absence de ces

systèmes ne faisait qu'encourager la répétition des

mêmes erreurs. Les agents commerciaux faute d'être

contrôlés, agissent à leur guise, ce qui ne sécurise

pas les dépôts des membres. Il va de même pour certains

gérants qui à cause du manque de contrôle interne,

détournent les avoirs des membres.

5 - Lenteur dans le processus d'octroie de

crédit.

Nos contacts commerciaux avec les membres nous ont permis de

savoir que le premier objectif visé en s'adhérent à une

mutuelle, est le crédit. Ce qui suppose que s'ils trouvent satisfaction

à ce besoin, ils seront fidélisés et leur

dépôt sera destiné à la mutuelle. Ce qui va

accroître l'épargne mobilisée par cette mutuelle.

Cependant. Il est noté une lenteur dans l'étude des dossiers de

crédit. L'étude des dossiers de crédit prend assez de

temps que les deux semaines fixées réglementairement. L'attente

et la lourdeur de la procédure d'octroi de crédit

découragent les épargnants, membres qui finissent par renoncer au

crédit, car soit l'opportunité d'affaire anticipée est

déjà passée, ou soit ils ne trouvent pas satisfaction

à leur besoin.

6 - Le problème d'arrêt des

crédits

Les crédits constituent certaines réponses aux

besoins des membres. Ils restent l'élément motivant la

constitution de l'épargne en amont. Cependant lors de notre stage nous

avons pu constater l'arrêt du programme d'octroie de crédit sur

une période relativement longue. Il est vrai que certaines mesures de

gestions telles le respect des ratios prudencielles peut être à la

base de cette situation, mais la période doit être

étudiée en tenant compte du type de population avec laquelle on

est en relation.

Les problèmes sus mentionnés proviennent pour

la plus part des insuffisances liés à l'organisation de

l'institution elle-même et qui ne sont pas de nature à contribuer

efficacement au développement de la mobilisation de l'épargne.

II - Les problèmes administratifs

détectés dans l'institution.

Pour susciter une grande audience auprès du public en

vue d'une large mobilisation de l'épargne, il faut les fonds

mobilisées soient bien gérés. La bonne gestion de cette

épargne ne peut se faire que dans un environnement approprié

possédant les valeurs administratives, techniques et éthiques

pouvant coexister ensembles pour la promotion de la mobilisation de

l'épargne. C'est dans cette optique que cette partie de notre

étude se penchera sur l'étude de certains problèmes

d'ordre administratifs et éthiques qui ne sont pas de nature à

promouvoir une mobilisation croissante de l'épargne. L'éthique

dont nous parlons ici est relative aux agents commerciaux et met en exergue

leur état de moralité professionnelle pouvant leur permettre

d'être dévoué au travail.

1 - L'absence de certaines directions

présentées dans l'organigramme.

La micro finance a pour base, l'activité de

terrain. Cette activité doit être organisée,

supervisée, et coordonnée par une direction commerciale et du

marketing. C'est cette direction qui doit se charger d'encadrer et de former

les agents commerciaux pour la promotion et la vente des produits

d'épargne. Aussi le produit qui est manipulé ici est de l'argent

qui est un besoin pour tout le monde. Il faut pour cela que les agents

commerciaux, les caissières et les gérants soient

contrôlés afin de combattre les malversations financières.

A cette fin, une direction de contrôle et d'inspection doit exister et

jouer pleinement sa mission d'inspection. L'organigramme que nous avons

présenté montre l'existence de toutes ces structures. Cependant

nous avons noté que ces directions n'existent que théoriquement

et ne sont pas effectives dans les faits. Ce qui fait que le rôle du

service commercial est assumé par le directeur de l'exploitation et des

ressources humaines. Le contrôle est assuré par une commission de

fait qui ne tient pas vraiment lieu de service inspection et contrôle.

Cette situation n'est pas de nature à promouvoir la mobilisation de

l'épargne dans l'institution, dans la mesure où le service

inspection et contrôle assure la sécurité des

dépôts des membres, et le marketing contribue à

l'accroissement du nombre de membres de la conception et présentation

des produits et donc des dépôts.

2- Insuffisance du matériel.

La rigueur et l'efficacité dans la gestion de

l'institution restent l'une des lignes directrices que prônent ses

dirigeants. Cela doit permettre de répondre à l'un des besoins

les plus importants des membres, qui est la sécurité de leur

dépôt. Cette sécurité passe par une gestion

adéquate ayant pour exigence l'utilisation de certains matériels

modernes de gestions. Cependant, de part nos observations il est à

remarquer que plusieurs traitements comptables et financiers (gestions des

retraits et dépôts, le calcul des soldes sur les fiches compte

dépôt...) se font encore manuellement, ce qui ne met pas les

acteurs à l'abri des erreurs. Les seuls ordinateurs disponibles

uniquement au niveau des gérants sont d'une gamme technique

dépassée qui entraîne une lenteur dans les traitements. De

plus, ces ordinateurs ne sont pas équipés de

périphériques (imprimante par exemple) indispensables aux travaux

des gérants de mutuelle. Ceux-ci pour imprimer tout document, doivent se

déplacer et parfois l'unique imprimante n'est pas disponible.

Nous avons aussi noté l'absence de logiciel comptable

approprié pour la gestion comptable et financière des mutuelles.

Les logiciels existants sont de simples programmes ne répondant pas

toujours à tous les traitements.

3- Etat des relations sociales, et motivation dans

l'institution.

Les produits d'épargne qui permettent la mobilisation

de l'épargne sont vendus par les agents commerciaux. Ceux-ci pour

pouvoir jouer pleinement leur rôle doivent avoir un état moral

professionnel au point. Les relations sociales ont une part non

négligeable pour le maintient de ce moral.

Cependant de notre analyse du climat social au sein de

l'institution, il ressort que les relations sociales n'ont pas toujours

été bonnes. Il y a très souvent une très grande

disparité de traitement entre les cadres de la faîtière et

les gérants d'une part et surtout entre ces cadres et les agents

commerciaux d'autre part. La motivation au sein de l'institution est

très faible. Les agents commerciaux ne sont aucunement motivés,

ce qui se remarque par la baisse de leurs performances en matière de

collecte de l'épargne. Il va de même pour certains

gérants en qui on sent parfois l'exécution de certaines

tâches contre leur gré.

Cette situation fait que les agents commerciaux ne prennent

pas les mutuelles comme leur propriété, mais pensent plutôt

que c'est celle des cadres de la faîtière.

Le développement de l'institution dépend des

solutions à apporter à tous ces éléments que nous

venons de relever. Pour que l'institution fonctionne d'une manière

équilibrée, et pour promouvoir une grande mobilisation de

l'épargne, il faut que ces problèmes soient abordés dans

le sens de leur résolution. C'est dans cette vision que, nous avons

essayé de proposer des approches de solutions que nous mettons dans la

rubrique suggestion.

SECTION II : Les suggestions

Dans cette partie nous essayerons en fonction de notre perception

et analyse des problèmes énumérés, proposer des

approches de solutions.

I - Les approches de solutions aux problèmes

techniques.

1 - Sensibilisation des membres sur l'existence des

DAT.

La souscription à un produit n'est faite par un

membre potentiel que lorsqu'il connaît ce produit ainsi que tous les

avantages qui y sont afférents. Il faut pour cela vulgariser

auprès des membres l'existence des DAT.

Pour ce faire une sensibilisation organisée au niveau

des mutuelles doit être initiée pour informer tous les membres

possédant déjà un compte ou non sur existence des comptes

de dépôt à terme et sur ses avantages. Aussi une

sensibilisation sur son existence et ses avantages s'imposent t'elle sur les

zones de collecte. Le problème de méfiance par rapport à

ce produit peut être résolu par l'officialisation de IDH-Micro

finance auprès du trésor public.

2- Etendre le champ d'utilisation de la

Domiciliation de salaire.

L'extension du champ d'utilisation de la domiciliation de

salaire sera possible par la possession des comptes par IDH-Microfinance dans

certaines banques ciblées de la place. Pour expliciter la

procédure, prenons l'exemple d'un employé X de TOGO TELECOM qui

perçoit son salaire à la BTD et désire le faire

plutôt à IDH Micro finance. La condition primordiale serait que

IDH Micro finance par le biais de la faîtière ait un compte

à la BTD. L'employé X notifie à son employeur Y son

désire de ne plus toucher son salaire à la BTD, mais plutôt

à IDH Micro finance. Lorsqu'il y a consensus entre X et Y ,

l'employeur Y donne l'ordre à la BTD qu'au lieu de virer le salaire de X

sur son compte à la BTD, il faut plutôt le virer sur le compte de

IDH Micro finance. Ce dernier après constatation de l'augmentation de

son compte à la BTD au nom de X, crédite aussi le compte de X

dans ses livres et ceci à chaque fin de mois. A partir de ce moment X

peut avoir son traitement au guichet d'une mutuelle de IDH-Micro finance.

Convaincu des avantages notamment des services financiers adaptés, X

peut donc tout en parlant de ses avantages parvenir à faire

adhérer plusieurs de ses collègues.

La possession d'un compte par IDH-Micro finance dans certaines

banques de la place, surtout celles qui reçoivent la majorité des

employés du secteur public est très importante. En effet

plusieurs contacts avec des membres nous ont permis de noter que nombreux sont

des employés du secteur public qui veulent épargner à

IDH-Micro finance à partir de leur salaire mensuel mais ne le peuvent

pas par manque de rigueur à leur niveau. Se confiant à nous, ils

estiment qu'ils ne peuvent le faire que si la possibilité de donner un

ordre de prélèvement automatique leur est offerte. Ainsi, ils

donnent l'ordre à leur banque de prélever chaque fin de mois une

partie de leur salaire qu'elle positionne sur le compte de IDH-Micro finance en

guise d'épargne, ce qui leur évite de faire un déplacement

eux même chaque fois.

Notons qu'avant l'application de cette proposition, une

étude commerciale doit être faite pour connaître plus les

populations cibles et faire une sensibilisation de porte en porte dans les

services publics.

Pour venir à bout du problème de méfiance

et consolider les adhésions au produit Domiciliation de Salaire, IDH

Micro finance peut s'officialiser auprès du trésor public. Comme

cela elle peut bénéficier de payement direct des salariés

des agents de l'Etat.

L'échéance des crédits domiciliation de

salaire doit être revue à la hausse. Il peut être

fixé à 24 voire 36 mois pour répondre aux besoins des

salariés du secteur privé et public.

3 - La prise en compte des problèmes

liés au produit Tontine.

L'efficacité du produit Tontine suppose la

résolution des problèmes que nous avons

énumérés plus haut. Pour se faire, la motivation des

agents commerciaux est le premier problème sur lequel doit se pencher

les autorités de l'institution. Des séances périodiques

d'éducation au cours desquelles on doit faire comprendre aux agents

commerciaux que les mutuelles sont leur propriété et non celle de

leur supérieur comme ils le pensent. Moralement il faut qu'ils se

sentent associés à la gestion des mutuelles (surtout sur le plan

financier). Cela leur permettra de se sentir utiles et associés

à la gestion des mutuelles. Une telle pratique pourrait être

source de motivation et aider à faire comprendre qu'étant au

début des activités, le chiffre d'affaire critique (seuil de

rentabilité) n'est pas encore atteint pour qu'on pense au

bénéfice et donc à l'augmentation des salaires. Ils

comprendront ainsi que seul par leur propre travail, le seuil de

rentabilité sera atteint et les bénéfices permettront dans

une certaine mesure à penser à une augmentation de salaire. Il

faut pour cela les initier à tout moment, à partir très

tôt sur le terrain afin de commencer par la prospection et finir par la

collecte. Cela engendra l'augmentation des membres et par conséquent une

grande exploitation pouvant générer des bénéfices

conséquents.

Pour ce qui est de leur fonction, une définition claire

de leur mission doit être effective et être rappelée

à tout moment afin qu'ils connaissent leur rôle et leur importance

pour les mutuelles. On doit leur rappeler qu'ils doivent couvrir leur zone tous

les jours avant la clôture de leur activité sur le terrain.

S'agissant de l'ignorance des objectifs de leur mutuelle, les

gérants doivent aider les agents commerciaux à connaître

ces objectifs. Ceci leur permettra de savoir la conduite professionnelle

à adopter individuellement pour promouvoir le développement de

leur mutuelle. Il faut donc une définition claire de ces objectifs et

que des réunions hebdomadaires se tiennent pour son évaluation et

son rappel.

Le problème de la maîtrise des produits est

très important. A cet effet, les séances de recyclage doivent

être régulièrement organisées pour former et

informer sur les évolutions et modifications des caractéristiques

des produits. Ceci permettra d'éviter que les membres ne soient surpris

à leur contact avec les mutuelles.

Le problème du contrôle sur le terrain reste

aussi très important. Pour en venir à bout, des contrôleurs

doivent être repartis sur les zones respectives pour vérifier les

travaux sur le terrain, savoir si tous les membres sont visités sur le

terrain et vérifier l'effectivité de leur cotisation.

4 - Le renforcement du système de

contrôle

Pour éviter les malversations des collecteurs, et les

erreurs des gérants ainsi que des caissiers il importe de mettre sur

pied une équipe de contrôle interne. Cette équipe se

chargera de contrôler tous mouvements des comptes des membres tous les

jours et de vérifier toutes les écritures comptables

passées à la caisse comme au niveau du gérant. Cela

permettra d'attirer l'attention de ces derniers sur d'éventuelles

erreurs et les fonctionnements anormaux des comptes.

Quant aux contrôles sur le terrain, les

contrôleurs doivent aller sur le terrain avec les collecteurs pour suivre

le déroulement des travaux de collecte et prendre les informations

auprès des sociétaires de tontines. Ainsi suite aux constats ils

feront des recommandations dont le respect par les collecteurs, sera signe de

satisfaction des membres. Des contrôles à l'insu des collecteurs

doivent aussi être organisés pour voir si les zones

d'activités sont régulièrement couvertes. On peut

connaître ainsi l'heure d'arrivée et de départ des

collecteurs et la durée de travail effectuée dans la zone.

Les contrôleurs doivent disposer d'un cahier renseignant

sur la liste des noms de tous les membres, leur mise journalière et leur

cotisation. Ceci permettra d'effectuer des contrôles systématiques

spontanément pour surprendre les collecteurs malveillants.

5 - Le respect du délai d'étude des

dossiers de crédit.

La lenteur dans l'étude des dossiers à notre

avis serait due à l'unicité du comité de crédit. Il

faut revoir la composition du comité de crédit dans le sens de sa

redynamisation. A ce sujet, si le comité de crédit doit

être unique, il faut qu'il soit composé de plusieurs

compartiments. Cela fera que l'étude des dossiers de crédit

s'effectuera à plusieurs niveaux et chaque compartiment aura une partie

spécifique à étudier ponctuellement sur le dossier. Cela

rendra le travail plus rapide en vue de répondre aux normes de

délais d'octroie de crédit pour répondre ainsi aux

attentes des membres.

6 - La prise en compte du

problème d'arrêt d'octroie de crédit.

Les raisons évoquées généralement

pour soutenir ce problème sont l'existence de plusieurs crédits

en souffrance et de l'atteinte du niveau de crédit autorisé aux

mutuelles. Ces raisons évoquées ne sont à notre avis que

de faux problèmes. Car si nous analysons les statistiques, les

crédits en souffrance déclarés et consignés dans

les documents de CAS-IMEC, s'élèvent à 782180 francs CFA

sur un total de 104.388.040 francs CFA soit 0.84% de crédit en

souffrance au 31/09/2005 ; ceci est négligeable et montre la

qualité du portefeuille de crédit du réseau de IDH Micro

finance. Car la norme admise réglementairement dans ce secteur est de

5% du volume total des crédits.

A la même date l'encours de dépôt total

s'élève à 326.356.826 francs CFA et le total de

crédit octroyé s'élève à 104.388.040 francs

CFA soit 32% environ. Ce qui suppose que les dépôts financent

largement les crédits. Toutes ces analyses supposent qu'il y a un

problème de mauvaise affectation des ressources. Les ressources

collectées doivent être bien affectées aux emplois surtout

aux emplois d'exploitation. En outre, jusqu'aujourd'hui, IDH-Micro finance

n'est qu'une structure naissante, elle n'a pas encore atteint son chiffre

d'affaire critique pour qu'on pense pas pense que les dépôts des

membres doivent financer totalement les crédits. Il faut donc

qu'IDH-Micro finance se lance dans la recherche de ressources stables capables

de financer les emplois à court, moyen et long terme. Pour se faire

l'intervention sur le marché bancaire voire sur le marché

financier sera opportune. Cependant elle doit être bien

étudiée et bien menée.

II - Les suggestions relatives aux problèmes

administratifs.

1 - La mise sur pied des directions commerciales et

inspection - contrôle.

L'administration de la faîtière doit veiller

à l'animation de la direction commerciale et de la direction inspection

et contrôle. La redynamisation de la direction commerciale et du

marketing doit être effective pour éviter le cumule de fonction

observé. Ces deux directions doivent exister avec des sections bien

définies et avec un cahier de charge approprié. Cela contribuera

énormément à l'organisation des activités

commerciales sur le terrain. Il permettra aussi un suivi des travaux des agents

commerciaux sur les zones de collecte et les contrôles financiers qui

s'imposent aussi bien dans les mutuelles que sur les zones de collecte.

2- La prise en compte du problème

d'insuffisance du matériel.

Pour être moderne et répondre aux exigences

technologiques du millénaire, une institution doit être

informatisée. Le problème d'insuffisance du matériel sera

résolu par l'équipement des mutuelles en matériel

informatique moderne avec des périphériques adéquats

indispensables au bon fonctionnement des mutuelles. Ces matériels

informatiques doivent être équipés des logiciels

appropriés pour les traitements comptables et financiers. Ceci

réduira les erreurs, contribuera à une efficacité des

traitements et rendra le travail moins pénible. La mise en réseau

des ordinateurs serait souhaitable.

3 - Amélioration de l'état des

relations sociales au sein de l'institution

Les relations sociales sont très importantes pour

l'épanouissement et la motivation au sein d'une entreprise. Pour palier

à ce problème de mauvaise relation sociale au sein de

l'institution, la culture de certaines valeurs comme : l'acceptation des

uns et des autres, la sincérité, l'égalité dans

l'ordre, la rigueur dans le travail, le respect mutuel quel que soit le

grade ; doivent être effective. En plus de ces valeurs,

l'organisation des heures de récréation réglementaires et

périodiques où l'occasion sera donnée à tout le

personnel d'être ensemble et de discuter des problèmes choisis

volontairement serait idéale. Ceci donnera lieu à freiner les

disparités entre cadres, gérants et agents commerciaux, car en

partageant ensemble les plats ou les verres à la même table que

son supérieur, on se sent important et considéré, ce qui

fait renaître la confiance et une fierté en soi.

En définitif, notre humble vision de la situation nous

inspire le fait que la mise en application de ces suggestions contribuera

énormément à la promotion de la mobilisation de

l'épargne et à assainir la gestion de l'institution. Cependant

elle ne sera pas une fin en soi. Pour atteindre ses objectifs, il faut aller

au-delà et ajouter que la bonne volonté, le dévouement au

travail et l'abnégation de tous les acteurs de l'institution

s'avère indispensable. Pour ces raisons, ces derniers doivent accepter

certaines condition de travail compte tenu de la jeunesse de la structure, mais

l'institution doit aussi faire un effort pour mettre certaines conditions

minimums requises.

CONCLUSION

Somme toute, cette étude sur la part des IMF dans la

mobilisation de l'épargne locale, nous a permis de mieux connaître

les stratégies et les produits par lesquels les SFD drainent

l'épargne vers leurs caisses. Nous avons ensuite essayé de faire

une quantification dynamique de l'épargne mobilisée par

l'ensemble du système financier et celui de IDH Micro finance. Il

ressort de cette quantification une comparaison qui nous a permis de conclure

sur le réel poids des IMF dans la mobilisation de l'épargne

locale. Nous avons, en outre, dégagé les problèmes

techniques et administratifs qui minent la mobilisation de l'épargne

à la micro finance I. D.H. Une telle démarche nous a conduit

à faire certaines suggestions concrètes dont la mise en

application peut contribuer à promouvoir la mobilisation de

l'épargne.

Cependant il est à noter que ce secteur, dans son

ensemble, au Togo est confronté à un problème de

confiance, car nombreux sont ceux qui prétendent faire de la micro

finance et ont, par la suite, disparu avec les dépôts des membres.

Nombreux sont aussi les IMF qui disparaissent quelques années

après leur naissance, situation due à l'incompétence dans

le domaine de micro finance, de ceux qui ont en charge la gestion de ces

structures. A tous ces problèmes viennent s'ajouter l'instabilité

socio - politique qui fait que les bailleurs de fonds ne soutiennent plus

financièrement les actions des IMF.

Ces difficultés doivent être résolues sur

le plan national par les autorités qui sont chargées de

réglementer et de contrôler ce secteur, car il joue d'importants

rôles comme :

- Financement de l'économie par l'octroie de

crédits de toutes gammes ;

- Offre de services financiers décentralisés aux

pauvres et aux populations rurales, avec des conditions souples et

adaptées à leurs besoins.

- Réduction du chômage par l'emploi des

diplômés dans le secteur.

Notre réflexion sur ces problèmes en rapport

avec le rôle de la micro finance dans la lutte contre la pauvreté

nous conduit à la question suivante : la micro finance peut,

à elle seule, permettre la réduction totale de la

pauvreté ?

|