SECTION 1 : ANALYSE MULTIDIMENSIONNELLE

DE LA FAIBLE BANCARISATION

La présente analyse vise la détermination des

facteurs explicatifs de la faible bancarisation dans les pays de l'UEMOA et en

particulier au Bénin grâce à un aperçu de plusieurs

aspects à savoir : l'environnement socio-économique, le cadre

juridique et règlementaire ainsi que le système bancaire et

financier.

Paragraphe1 : L'environnement global, le

système bancaire et financier et les Institutions de Microfinance

I. L'ENVIRONNEMENT GLOBAL

Les traits caractéristiques de l'environnement global

concernent le cadre macroéconomique, le cadre juridique, les

infrastructures de base et l'alphabétisation.

A. L'insuffisance de la croissance économique, le

faible niveau du revenu et la prédominance du secteur

informel.

A l'instar des autres pays de l'UEMOA, le Bénin a une

croissance économique relativement instable. Pendant 18 années

(1990 à 2007), le taux de croissance du PIB réel a

évolué en dent de scie. En effet, ce taux est passé de

9,0% en 1990 à 4,6% en 2007 avec des fluctuations plus ou moins grandes

sur toute la période d'observation.

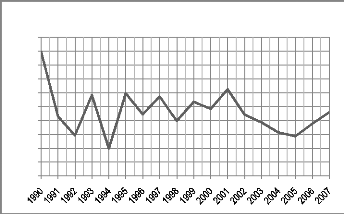

Figure N°2 :

10,0%

9,0%

8,0%

4,0%

0,0%

7,0%

6,0%

5,0%

3,0%

2,0%

1,0%

Taux de Croissance du PIB Réel du

Bénin

Source : INSAE

Commentaire : La figure N°2

montre que le taux de croissance du PIB réel du Bénin est

véritablement instable et est fréquemment faible. En dehors de

l'année 1990 où ce taux s'établit à 9,0%, il

demeure inférieur à 7% tout au long du reste de la période

d'observation (1991 à 2007) avec une hausse maximale de 6,3% en 2001.

Ce rythme d'augmentation du PIB réel dénote de

l'insuffisance de la richesse créée. Les Objectifs du

Millénaire pour le Développement (OMD) fixent à 7% le taux

minimal d'une croissance soutenue pour une réduction significative de la

pauvreté à l'horizon 2015. Actuellement, la croissance

économique du Bénin ne favorise pas la réalisation de cet

objectif parce que, notamment, le taux de cette croissance prend des valeurs

fréquemment rapprochées ou inférieures au taux de

croissance de la population qui s'établit à une valeur moyenne de

3,2%. Cela se traduit, en effet, par une faible croissance ou une

décroissance du revenu par habitant.

Par ailleurs, l'économie béninoise est

dominée par le secteur informel. La preuve est que dans les capitales de

l'UEMOA dont le Bénin est membre, 80,0% environ des emplois sont

créés dans l'informel (Vescovo, Bosquier et Torelli, 2007). Dans

le même ordre d'idée, les résultats d'une

enquête(19) effectuée dans l'Union montre qu'il existe

dans chaque ménage, en zone urbaine, une unité de production

informelle. La même enquête révèle que le secteur

informel ne dispose pas d'un capital suffisant pour la croissance de sa

capacité de production. En effet, ce capital est parfois absent ou

lorsqu'il existe, il a un montant insuffisant pour les besoins de la cause.

De plus, les entreprises du secteur informel ne peuvent pas

bénéficier des crédits bancaires parce qu'elles ne

réunissent pas les conditions les plus élémentaires

(enregistrement au Registre de Commerce et de Crédit Mobilier, tenue

d'une comptabilité, etc) pour y accéder. Cela met en exergue l'un

des maux qui minent l'essor de nos économies : l'inadéquation

entre l'offre et la demande de ressources financières. Les services

offerts par le secteur bancaire et financiers de l'UEMOA ne permettent pas de

couvrir les besoins de la majorité des agents économiques.

(19) : Enquête 1-2-3 de 2001 à 2002

réalisées par les instituts nationaux de statistique des Etats

membres publiée par l'UEMOA

(www.uemoa.int/Publication/2004/RapSectInform2.pdf).

51

APPROCHE ANALYTIQUE DE LA FAIBLE BANCARISATION DANS LES PAYS DE

L'U.E.M.O.A : CAS DU BENIN

B. Une justice inefficace.

Le système judiciaire des pays francophones et en

particulier ceux de l'UEMOA a subi une forte influence de la juridiction

française. Au Bénin, d'après Bako ARIFARI, les

dispositions du code pénal datent de 1930 (en pleine période

coloniale). Serpos TIDJANI a également évoqué la faible

couverture géographique des juridictions pour montrer que l'essentiel de

celles-ci sont dans les capitales et les grandes villes. Il existe alors des

difficultés pour que les populations accèdent facilement aux

juridictions du Bénin.

Par ailleurs, Transparency International a publié en

2007 un document dans lequel il est mentionné que l'administration

publique des pays membres de l'UEMOA est profondément menacée par

une corruption à nul autre pareil qui n'épargne pas l'appareil

judiciaire, notamment. Serpos TIDJANI en a donné des exemples en 2005

pour parler du paiement de commissions indues, de l'activation et l'utilisation

des liens personnels avec le juge, du détournement de deniers publics,

de la négociation illicite des peines qui sont des maux qui minent la

justice du Bénin.

Ces insuffisances de l'environnement juridique constituent

des freins à l'initiative privée dans la mesure où les

investisseurs recherchent la sécurité des affaires qui n'est pas

véritablement assurée dans l'UEMOA. Ceci concerne

l'investissement dans tous les secteurs d'activité y compris celui

bancaire. De plus, l'activité de la banque prospère au fur et

à mesure que les affaires sont intenses.

C. Des infrastructures de base

insuffisantes.

Dans le domaine des transports, d'après le Tableau de

Bord Social 2006(20), le Bénin dispose d'un réseau de

routes bitumées de faible densité. Plusieurs localités

manquent de voie d'accès en bon état. Son réseau

ferroviaire est le plus faible et il ne dispose que d'un seul aéroport,

ce qui ne répond pas aux normes internationales.

Dans le domaine énergétique,

l'électricité est difficilement accessible et quasi- inexistant

dans certaines zones rurales. L'une des manifestations de ce problème

est

(20): Document élaboré annuellement par le

ministère chargé du développement et l'INSAE.

la crise énergétique aigüe connue au

début de ce troisième millénaire.

Dans le domaine des télécommunications,

l'évolution exponentielle de la téléphonie mobile comble

un tant soit peu, certaines insuffisances du téléphone

conventionnel. Alors qu'il existait huit (08) téléphones

conventionnels pour 1.000 habitants (Bénin Télécoms SA),

le nombre de téléphones mobiles était en 2001 de 19 pour

1000 habitants au Bénin (WDI, 2005).

Toujours dans le domaine des télécommunications,

l'internet est devenu chose très courante dans les grandes villes de

l'U.E.M.O.A. Toutefois une franche partie de la population (notamment celle

rurale) ignore tout de ce système de télécommunication. De

plus, il se pose parfois des problèmes de connexion au réseau.

Tous ces problèmes dénotent de l'insuffisance des

infrastructures dont l'existence est primordiale pour l'installation de

guichets de banque.

|