III. L

ES INSTITUTIONS DE MICROFINANCE (IMF)

Règlementé par la loi

Parmec(22), le secteur de la microfinance connaît

depuis le début des années 1990 une expansion importante

dans les pays de l'UEMOA. Au Bénin (dans l'Union), le

nombre des IMF agréés est passé de 14 (272) en 1999

à 105 (661) en 2

006 (figure N°3) et le nombre de points de services

a atteint 563 (3.875). La pénétration

géographique s'établit donc à 13.854 habitants/guichet

(22.307). Figure N°3 :

400

700

600

500

300

200

100

0

Evolution du nombre d'IMF au Bénin

1999 2000

Source : Elaboré sur la base des

données contenues dans les monographies des SFD.

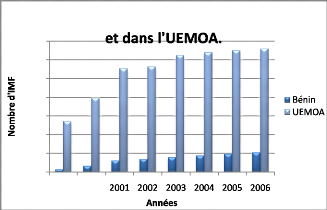

Au cours de la même période (1999 à

2006), le nombre de bénéficiaires de microcrédit

s'

est accru pour atteindre 6.373.971 (873.005) pour

l'Union (le Bénin)

(22) : La loi Parmec est la loi portant

réglementation des institutions mutualistes ou

coopératives d'épargne et de crédit. Elle a

été adoptée par le Conseil des ministres de

l'UEMOA le 17 décembre 2007.

|

APPROCHE ANALYTIQUE DE LA FAIBLE BANCARISATION

DANS LES PAYS DE L'U.E.M.O.A

|

|

|

|

|

(figure N°4). En considérant une population

active de 41.451.000 (5.334.000), ce nombre correspond

à 15,4% (16,4%) des actifs touchés par le

microcrédit.

En dépit de ses limites en

matière de financement de l'économie (Kamalan,

2006), la microfinance demeure très utile pour deux raisons

principales. La première est qu'elle permet

d'alléger la souffrance des ménages très pauvres qui

sont progressivement insérés dans le tissu

économique. La deuxième raison est quelle

constitue une `'extension» de la bancarisation des populations

(Lhériau, 2005).

Figure N°4 :

4000000

7000000

6000000

5000000

3000000

2000000

1000000

0

1999 2000

Evolution du nombre de bénéficiaires

de

microcrédit au Bénin et dans l'UEMOA.

Source : Elaboré sur la base des

données contenues dans les monographies des SFD.

|