La banque rwandaise de developpement (brd) et son role dans le developpement economique et sociale au rwanda (1968-1990)( Télécharger le fichier original )par Thomas Munyaneza Universite Nationale du Rwanda. Faculte des Lettres et Sciences Humaines . Departement d'Histoire - Licence en Histoire 2009 |

4. Objectifs du travailLes objectifs de ce travail consistent à : · Décrire les activités de la B.R.D. dans une perspective historique ; · Analyser le niveau de contribution des interventions de la B.R.D. dans différents secteurs de la vie économique et sociale du pays ; · Relever à travers une enquête auprès de la B.R.D. et des promoteurs des projets, les difficultés rencontrées et les solutions trouvées au cours de leur exécution. 5. Limites du sujet Sur le plan spatial, notre travail a porté spécifiquement sur les projets financés par la B.R.D. qui se trouvaient dans la ville de Kigali et les environs (Kigali rural). Sur le plan temporel, il a été effectué sur la période allant de 1968, année au cours de laquelle ladite banque a commencé ses activités jusqu'en 1990 où elle a traversé des moments critiques, caractérisés par les difficultés de recouvrement et la baisse des opérations d'investissements. 5. Cadre méthodologique Il est toujours impérieux de faire un bon choix des méthodes et techniques afin de pouvoir réaliser un travail scientifique. Selon M. GRAWITZ la méthode est définie comme « l'ensemble des opérations sciemment coordonnées par lesquelles une discipline cherche à atteindre les vérités qu'elle poursuit, les démontre et les vérifie. »6(*) En effet, grâce à la méthode historique, nous avons pu démontré l'évolution des interventions de la B.R.D. dans le développement économique et social du Rwanda. Aussi la méthode statistique nous a été utile dans la présentation graphique de différentes données quantitatives pour la détermination de tendance d'évolution. Nous nous sommes également servi des techniques suivantes : - La technique documentaire nous a permis de collecter et d'exploiter la documentation écrite en rapport avec notre sujet ; il s'agit de mémoires, des rapports, des revues et des articles. - La technique d'enquête orale nous a aidé à recueillir les informations auprès des employés de la B.R.D. et des bénéficiaires de ses crédits en guise de complément à la documentation écrite. 7. Difficultés rencontrées La principale difficulté butée est l'indifférence des agents de la B.R.D. ; l'autre difficulté est simplement le manque de classement d'archives surtout chez les promoteurs des projets. La troisième difficulté était d'ordre financier pour la réalisation de ce travail. Néanmoins, nous les avons surmontées grâce à notre qualité d'intrépidité, de patience, de courtoisie et d'écoute.

8. Structure du travail Notre travail dispose de trois chapitres hormis l'introduction et la conclusion : le premier chapitre traite les définitions des concepts fondamentaux. Ce chapitre défini au sens large les concepts banque, développement ainsi que les banques de développement. Le deuxième chapitre fait état de lieu de l'environnement économique du Rwanda et présentation de la BRD. Comme ce titre l'énonce, ce chapitre donne les réalités dans différents secteurs de l'économie du Rwanda quelques années avant la création de la BRD et montre les raisons qui ont milité à la création de cette institution financière de développement. Ce chapitre décrit la B.R.D. à sa création et parle de son mode de fonctionnement, de ses interventions auprès des projets de développement économique et social du pays et des facteurs limitatifs de l'accélération du rythme d'accroissement des interventions de cette banque. Enfin le troisième fait l'analyse des performances des certains projets financés par la B.R.D. de 1986 à 1990. Ce chapitre montre clairement les projets de développement économique et social et leurs résultats.

CHAP.I. ENVIRONNEMENT ECONOMIQUE DU RWANDA ET PRESENTATION DE LA B.R.D Les termes «Développement» et «banque de développement» méritent aussi d'être définis au commencement de ce premier chapitre afin de bien harmoniser notre sujet.

La fréquence des débats actuels sur le concept «développement» témoigne d'une grande diversité des définitions données à ce phénomène par différents auteurs et théoriciens, en fonction du courant dont ils relèvent ou de l'opinion personnelle de chacun d'eux. Plusieurs théoriciens cherchent à circonscrire le phénomène du développement grâce à des «indicateurs» qu'ils jugent significatifs tandis que d'autres remettent en cause la pertinence de ces mêmes indicateurs. Nombreux sont ceux qui, à l'exemple de ROSTOW « pense que le processus de développement est «unilinéaire» et par conséquent, tous les pays doivent nécessairement suivre le cheminement qui a permis aux pays industrialisés d'accélérer leur croissance économique. » 7(*) Ce courant a largement inspiré les politiques de développement adoptées par la plupart des pays du tiers monde, lors de leur accession à l'indépendance au cours des années soixante. Les maigres résultats atteints par ces politiques incitent les analystes du développement à discréditer l'approche théorique qui les a inspirée. Le principal reproche adressé à ces modèles de développement est de ne pas être endogènes mais plutôt tournés vers les intérêts des anciennes métropoles. D'après A.MUGESERA le développement endogène pourrait être perçu comme « un modèle qui serait décidé et réalisé par l'ensemble de la population, à partir de son environnement propre, libérant de toute domination intérieure et extérieure, répondant essentiellement à ses propres besoins tels qu' elle les exprime, inventant dans toute la mesure du possible ses solutions propres, réalisant une évolution de sa culture selon son propre mouvement et intégrant les apports extérieurs techniques et autres, en fonction de ses propres exigences. » 8(*) Nombre des théoriciens présentent le développement endogène ou autocentré comme un modèle de remplacement de stratégies traditionnelles d'industrialisation, fondées sur la promotion des exportations et des industries d'import-substitution. Mais, qu'il soit endogène ou non, le développement reste un concept dont la signification est très complexe. Pour les uns, le concept «développement» a pour principale expression la «croissance économique». Pour A. HIGGINS, le développement est « un accroissement manifeste dans le revenu moyen par tête, diffusé largement parmi les groupes professionnels et sociaux (occupation and income groups), qui dure au moins deux générations et devient cumulatif. »9(*) Tandis que d'autres insistent plutôt sur le caractère global de ce phénomène car, comme le signale I. SACHS, « la seule croissance économique, même rapide n'apporte pas des solutions aux problèmes sociaux, n'élimine pas la misère et le chômage. » 10(*) Le terme «développement» a souvent de similitude avec celui de «croissance» et certains auteurs mettent des relations d'interdépendance entre ces deux concepts au point qu'un lecteur non avisé risquerait de confondre les deux notions. S.KUZNETS « reconnaît également que certains changements structurels des institutions économiques mais aussi des institutions sociales, et des croyances sont nécessaires car sans cela, la croissance économique moderne serait impossible. » 11(*) Moshe SYRIQUIN présente le développement comme « un ensemble interdépendant des processus de transformation structurelle de longue haleine qui accompagne la croissance. Pour lui, la croissance à long terme s'associe à une transformation de la structure économique, elle-même nécessaire à la poursuite de la croissance de plus, le processus de la croissance économique moderne englobe les changements qui surviennent au sein des institutions et entraînent des changements structurels. » 12(*) Au regard de ces définitions, nous pouvons dire que la croissance est l'enrichissement d'un pays sur le plan économique tandis que le développement est une appréciation qualitative, sur le plan humain, de l'amélioration des conditions de vie d'une population. Le développement n'est pas la croissance dans la mesure où il se fixe d'autres objectifs que la simple augmentation du PIB. Dans plusieurs pays en développement, les taux de croissance annuel sont souvent supérieurs à 50 %. Or, dans ces pays de nombreuses couches de la population connaissent une forte dégradation de leur niveau de vie. Il peut donc exister une croissance sans développement. Le problème qui se pose pour comprendre la notion de développement est que toutes les sociétés ne poursuivent pas les mêmes valeurs. Pour certaines, la croissance est le principal moteur du développement, pour d'autres elle en est l'aboutissement. Pour d'autres enfin, la croissance économique n'est que partie intégrante du processus de développement dont la finalité est la promotion du bien-être de la population concernée. Ce point de vue se retrouve chez F.PERROUX qui définit le développement comme « la combinaison des changements mentaux et sociaux d'une population qui la rendent apte à faire croître, cumulativement et durablement son produit réel global. »13(*) Définition des banques de développement Financer le développement consiste, d'après l'Institut d'Etudes Bancaire et Financière « à financer le processus qui engendre l'expansion au moyen d'opérations commerciales à court terme et à financer la création des structures nouvelles par les opérations financières à moyen et à long terme.»14(*) De cela, les banques de développement sont définies par MARCEL SPIRO comme « des institutions financières autonomes, organisées dans les pays en voie de développement avec l'appui d'organisations étrangères d'assistance financière, avec l'objectif de prêter leurs fonds dans tout projet du secteur privé jugé désirable.» 15(*) Le terme clé de cette définition est «la désirabilité» qui montre que toutes les institutions financières ont comme objectif de favoriser la production à travers des investissements. Pour ROBERT BAUDOUIN, les banques de développement sont « celles dont l'activité principale est la prise de participation dans les affaires existantes ou en formation et l'ouverture de crédits sans limitation de durées aux entreprises publiques ou privées bénéficient, ont bénéficié ou doivent bénéficier de dites participations.» 16(*) En définitive, si l'on considère les objectifs d'une banque de développement, on pourrait essayer d'élaborer une définition plus générale et qui cadre bien avec la mission de notre banque de développement. Une banque de développement est un organisme financier autonome qui se propose de financer, de favoriser et d'aider toute activité économique susceptible d'accroître directement ou indirectement les revenus et le niveau de vie la population. De ces définitions, la constatation suivante s'impose : toute banque de développement est une institution financière de développement mais toute institution financière de développement n'est pas une banque de développement. Cependant, les activités jugées prioritaires ne sont pas les mêmes dans tous les pays. En effet, le sous-développement auxquels les banques de développement veulent faire face est différemment analysé par les pays comme nous l'apprend bien GUILLAUMONT qui définit le sous-développement comme « une situation dans laquelle involontairement les besoins fondamentaux de l'homme ne peuvent être satisfaits [...] c'est le fait que tout ou partie de la population n'accède pas au minimum vital ou encore que les coûts de l'homme ne sont pas couverts.» 17(*) Les besoins fondamentaux sont ceux qui sont communs aux hommes de différentes cultures et civilisations : se nourrir, se soigner, connaître mais aussi agir. En un mot besoin de vivre. Ce sont les besoins physiques (santé, nourriture...) et psychiques (connaissance), qui peuvent être satisfaits selon des modalités économiques extrêmement variées. D'après la politique de l'Etat rwandais, la création de la BRD était perçue comme la solution majeure pour résoudre tous ces besoins de la population considérés comme essentiels. La doctrine de l'aide au développement est née sur l'initiative du Président américain John F. Kennedy et fut entérinée par la résolution 1710 de l'Assemblée Générale de Nations Unies votée à l'unanimité le 19.12.1961 ; cette résolution déclarait « les années soixante (1961-1970) première décennie du développement [...] l'idée principale était de concentrer les efforts sur les Etats nouvellement indépendants dont on venait de découvrir des besoins urgents après des décennies de colonisation et d'exploitation. Le «sous-développement» de nouveaux Etats fut considéré comme un facteur de désordre, d'insécurité voir de conflits. » 18(*) Afin de réduire les inégalités internationales, on reconnut la nécessité d'aide des pays industrialisés envers les pays «sous-développés.» Ce fut le début de ce qu'on a appelé « la Doctrine de Coopération Internationale au Développement. [...] Selon cette doctrine, les Nations Unies demandaient aux pays riches de consacrer 1% de leur revenus national à l'aide au développement des pays pauvres. » 19(*) Les années soixante furent marquées par l'accession massive des pays d'Afrique à l'indépendance. A côté des problèmes habituels que connaissaient les jeunes pays indépendants (inadaptation et inefficacité des structures politiques et administratives, manque de personnel qualifié ...) la situation globale du «Tiers Monde» en matière de financement du développement était peu enviable. Toutefois, les pressions exercées par les pays en voie de développement ont poussé les pays riches à créer plusieurs organismes internationaux d'aide au développement. Nous pouvons citer entre autre l'Association Internationale de Développement (A.I.D) et le Programme de Nations Unies pour le Développement (PNUD). C'est dans ce contexte que furent créées les banques de développement ayant comme but « l'utilisation des lignes de crédits ouvertes par les bailleurs de fonds étrangers pour financer les infrastructures nécessaires au développement économique et social. Ces banques de développement ont été créées pour lutter contre deux maux qui sont d'une part, l'insuffisance d'épargne et le climat inflationniste qui attire l'épargne existante vers des placements spéculatifs et, d'autre part, la faible rentabilité des capitaux placés dans les activités économiques primaire et secondaire due à des méthodes de production peu rationnelle. » 20(*) L'insatisfaction affichée par les pays en voie de développement à l'égard des aides de la Banque Internationale pour la Reconstruction et le Développement (BIRD), des organismes bilatéraux et multilatéraux de développement face à la conviction toujours grandissante qu'avaient ces derniers pour les aider efficacement, entraînèrent la nécessité de créer des institutions régionales propres aux Etats du Tiers- Monde. Ces institutions visaient à la fois à démultiplier l'action du groupe de la banque mondiale en la régionalisant et pour ces pays eux-mêmes de disposer des flux financiers. C'est dans ce contexte estimons-nous, qu'il faudrait placer la création des banques continentales, régionales et nationales de développement. Au niveau continental, on pourrait citer la Banque Interaméricaine de Développement créée le 9 avril 1959, la Banque Asiatique de Développement créée le 22 août 1966 et la Banque Africaine de Développement créée le 1er juillet 1966. Au niveau régional, la Banque Arabe pour le Développement Economique en Afrique créée en janvier 1971, la Banque Islamique de Développement créée en août 1974 et enfin, la Banque de Développement des Etats de Grands Lacs créée le 9 septembre 1977. Au niveau national et plus particulièrement dans les Etats Africains, on peut mentionner la Banque Nationale pour le Développement Economique de Maroc créée en 1959, la Banque Camerounaise de Développement créée en 1961 et la Banque Rwandaise de Développement créée le 5 août 1967 qui fait l'objet de notre travail. Les banques de développement dont fait partie la BRD ont un rôle à jouer sur le développement économique et social d'un pays. Ce rôle se résume en ses termes : 21(*)d'abord canaliser un certain montant d'épargne qui peut être d'origine nationale ou étrangère. Ensuite, distribuer les fonds aux producteurs sous forme de prise de participation au capital social d'entreprises ou encore, de prêts en tenant compte de la rentabilité de l'investissement à réaliser. Elles ont aussi le rôle de promotion, c'est-à-dire qu'elles doivent former les entrepreneurs à bien gérer les crédits. Elles doivent effectuer un suivi qui permet d'éviter le détournement de la destination du crédit vers la production des biens ou des services qui ne participent guère à l'accroissement du revenu national. Enfin, les banques de développement ont le devoir de s'assurer que les investissements auxquels elles participent se traduiront par un accroissement effectif de la production, de la productivité et bien entendu, du revenu national. 1.1. ENVIRONNEMENT ECONOMIQUE DU RWANDA (1962-1968) Lors de son accession à l'indépendance, le Rwanda avait des problèmes de structure économique et sociale à savoir : les handicaps géographiques ou climatiques majeurs (absence de littoral, sécheresse, inondation etc.) ; la très forte proportion de la population vivant en économie de subsistance ; le fort accroissement démographique par rapport aux surfaces cultivées ; la productivité agricole extrêmement faible et carence du soutien à l'agriculture, en particulier à l'agriculture vivrière et à la production animale ; le développement très limité de l'artisanat et de l'industrie ; la faiblesse des ressources financières internes du pays, eu égard aux impératifs d'une politique de transformation de structure économique et sociale ; le cheptel trop mal exploité ; l'importance accordée à la culture bananière dont le rendement économique et social était faible ; un enseignement inadapté aux besoins du pays. 22(*) Depuis 1962, le gouvernement de l'époque n'avait alors d'autre choix que de se donner de forts moyens d'intervention afin de relever ces défis et satisfaire au mieux les besoins fondamentaux de la population. Durant les cinq premières années de l'indépendance (1962-1967), l'intervention de l'Etat dans l'économie fut cependant minimale. Comme l'a noté P. BIMENYIMANA « le Rwanda était préoccupé par l'action politique sans une politique économique précise. Le gouvernement de l'époque est, en effet, accaparé par des problèmes de paix intérieure et par des impératifs d'asseoir les institutions de la république [...] les activités économiques étaient davantage inspirées par la conjoncture du moment plutôt que par une politique de développement bien étudiée. » 23(*) Dès 1966, cependant, l'économie du Rwanda va occuper une place importante dans la politique du gouvernement. Ceci se traduit par l'adoption du premier plan quinquennal de développement du Rwanda appelé «Etude de Développement Plan Intérimaire d'Urgence» portant sur la période de 1966 à 1970. Selon ce plan, la politique du développement économique et sociale devait s'orienter vers trois objectifs : préparer l'indépendance économique ; faire face à la croissance démographique et assurer la promotion humaine. 24(*) Le programme avait prévu que ce plan soit financé par des ressources internes à raison de 31 % et par des ressources externes à raison de 69 %. Par ailleurs, à cause de nombreux facteurs d'incertitude et de l'absence d'informations statistiques satisfaisantes, le premier plan intérimaire d'urgence n'a pas pu dégagé des résultats positifs, comme le dit P. ZIGIRANYIRAZO « le Rwanda est un pays unitaire qui connaît des pratiques centralisatrices [...] les objectifs visés par le plan intérimaire d'urgence, couvrant la période de 1962 à 1970, n'ont été réalisés que partiellement et, parmi les raisons qui justifient cette faible performance, la connaissance insuffisante des réalités locales ne peuvent être négligées.» 25(*) A côté de ce premier plan intérimaire d'urgence, le Président Grégoire KAYIBANDA n'a pas cessé d'exprimer, à travers des discours politiques, sa volonté de promouvoir l'économie nationale. Le jour de l'indépendance, le 1er juillet 1962, le Président Grégoire KAYIBANDA déclara « notre économie sera sociale suivant la loi fondamentale que nous nous sommes fixée à savoir le relèvement démocratique et harmonisé du niveau de vie des masses populaires. » 26(*) Le 1er juillet 1963, le Président Grégoire KAYIBANDA, reprit le thème du développement et fixa l'option à prendre en ce domaine « c'est en premier lieu le développement démocratique de la vie socio-économique du pays. Le gouvernement rwandais pense réaliser un développement économique et social démocratique, c'est-à-dire libérateur des masses. » 27(*) Jusqu'à cette date, Frederic GATERA a constaté que le Président Grégoire KAYIBANDA n'avait pas pu afficher clairement sa position à l'égard du socialisme ou du capitalisme « à cette époque, il fallait étaler ses convictions et choisir entre le capitalisme et le socialisme car la qualité et le volume des aides extérieures en dépendaient. » 28(*) Ce n'est que le 1er mai 1965 que le Président Grégoire KAYIBANDA se prononça pour le socialisme. Il déclara « nous devons accepter une seule voie, la voie socialiste, c'est-à-dire la voie démocratique fraternelle. La démagogie capitaliste et bourgeoise détourne cette voie par le moyen de la corruption mais ne surmonte pas les exigences de l'avenir. Nous devons ensuite orienter sans énervement toutes les organisations sociales dans l'unique et même sens de développement démocratique, pacifique et fraternel du pays. » 29(*) Vu l'effondrement de l'économie du pays face à la croissance démographie élevée, accentué par la réalisation tardive des projets inscrits au plan intérimaire d'urgence 1966 - 1970, une série des mesures fut mise en application pour palier à cette situation . A ce sujet, le Président Grégoire KAYIBANDA déclara « vous n'ignorez pas l'importance que revêtent pour notre pays la création et le développement d'une industrie vraiment nationale ainsi que la nécessité pour le gouvernement de disposer d'organismes nationaux de financement propres à faciliter le démarrage de nos projets industriels. »30(*) L'idée du Président à ce propos, était de disposer des organismes nationaux de financement susceptibles d'aider le gouvernement de l'époque à créer et développer l'industrie afin de sortir le pays de la misère. Mais la politique du développement économique exposé par le Président Grégoire KAYIBANDA a hérité des contraintes qui ont empêché ce dernier à réaliser ses rêves. F. GATERA l'explique en ces termes « en réalité, tout au long de son pouvoir, on remarqua un décalage entre la pensée et la vision aigue de ce que devait être le développement réussi d'une part, la réponse réservée par les proches collaborateurs et la population d'autre part [...] la sensibilisation de l'élite rwandaise a été faible voire absente sur terrain et la population n'a pas été mobilisée pour son propre terrain la quasi destruction de l'infrastructure de lutte anti- érosive à travers tous le pays, l'absence d'opérations immobilières, le monopole du commerce extérieur et du transport international par des étrangers. Les conséquences de ce courant furent la baisse de l'encadrement de la population pour le développement, la baisse du rendement des services gouvernementaux, la désorganisation des activités économiques et la dégradation situation sociale et politique et enfin l'appauvrissement de la population.»31(*) En date du 11 mai 1966, le gouvernement rwandais a chargé un groupe d'experts d'examiner les problèmes et les modalités de création d'une banque de développement susceptible de contribuer grandement au succès de la politique nationale. Selon P. RENARD « la mise en oeuvre des ressources potentielles du Rwanda exigeait la réalisation d'investissements considérables que l'économie rwandaise n'était pas en mesure de financer avant des longues années par un effort d'épargne interne. Le recours à des capitaux extérieurs importants et considérables même comparés au rythme annuel des investissements ou encore au montant du revenu national s'imposait pendant longtemps. Il était, au surplus indispensable d'accélérer très fortement le rythme des investissements en vue d'apporter, sur le plan économique, une réponse valable à la croissance démographique extrêmement rapide du Rwanda.» 32(*) La naissance de la BRD avait comme finalité de relever les défis majeurs du développement économique au Rwanda à travers différents secteurs économiques notamment les secteurs primaire, secondaire et tertiaire, la situation financière, le système monétaire et les investissements. Jusqu'en 1968 l'économie du Rwanda comprenait : un secteur primaire constitué essentiellement par l'agriculture et l'élevage mais qui comprenait aussi l'extraction des ressources minières ; un secteur secondaire embryonnaire comprenant quelques industries de transformation (agro-industrie) et quelques activités artisanales ; un secteur des services largement dominé par les emplois de l'administration centrale (fonction publique).

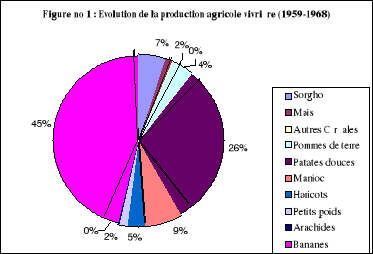

L'économie rwandaise était dominée par l'agriculture. Non seulement celle-ci occupait 93 % de la population active mais elle contribuait beaucoup à la satisfaction des besoins alimentaires et l'apport des cultures d'exportation représentaient près de 60 % des devises étrangères. L'agriculture rwandaise présentait une structure duale : les cultures vivrières destinées essentiellement à l'autoconsommation dans les ménages et les cultures de rente destinées aux marchés et à l'exportation. Malgré l'objectif de l'autosuffisance alimentaire, plusieurs fois exprimé par les dirigeants de l'époque, en raison d'une population très dense et d'une raréfaction des terrains cultivable, l'agriculture au Rwanda resta caractériser par un système de petite exploitation du type traditionnelle. La production agricole ne couvrait pas entièrement les besoins de la population. Pendant longtemps les légumineuses (haricots, petit pois etc.), les céréales (sorgho) ont constitué la principale alimentation des rwandais. Cet aspect n'était pas du ressort de la banque mais des services de promotion agricole du gouvernement. Toutefois la BRD pouvait intervenir indirectement en développant une production nationale d'engrais et en finançant la construction de moyens de stockage de vivres. La jonction entre les différentes récoltes étaient difficile et donnait lieu à des spéculations sur le cours des produits, qu'une régularisation des marchés pouvait été réalisée par des organismes ad hoc. La figure suivante montre l'évolution de la production agricole vivrière de 1959 à 1968.

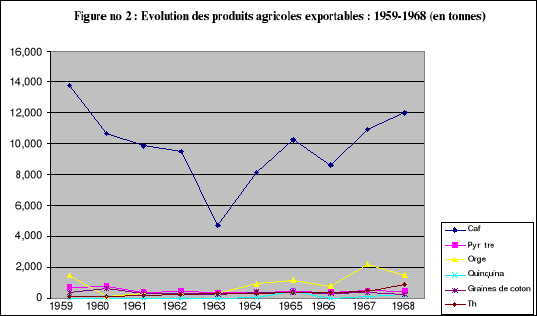

Source : Diagramme dressé par l'auteur à partir des données recueillies des archives de République Rwandaise : Secrétariat d'Etat au Plan National de Développement : Le produit intérieur brut du Rwanda 1959-1968, novembre 1969, p. 1-7. Aussi, l'annexe n°4 nous montre l'évolution de la production agricole vivrière de 1959 à 1968. Considérant l'évolution de la production vivrière de la figure ci-dessus et les données chiffrées dont nous disposons à l'annexe n°4, on constate que depuis 1959 jusqu'à 1968 les céréales (les sorgho et le mais) n'ont jamais dépassé la production annuelle de 200 tonnes soit 9 % ; il en est de même pour les légumineuses, contrairement à la production de bananes qui a battu le record, car sa production a doublé de 849.550 T en 1959 à 1.615.800 T en 1968 soit 45 % au total. Cette croissance s'explique par l'avantage que cette culture présentait car liée à tenir les terrains contre l'érosion. Mais l'extension continue de la culture bananière a aggravé la situation économique et sociale du pays.33(*) En effet, la production n'avait pas des débouchés extérieurs, elle était entièrement consommée dans le pays pour sa plus grande partie sous forme de bière de fabrication familiale, ce qui a diminué sensiblement la valeur nutritive de ce produit. Néanmoins, cette évolution de la production agricole vivrière n'était pas égale dans toutes les Provinces et n'allait pas de pair avec la croissance démographique de la population. Les cultures industrielles et d'exportation étaient la principale préoccupation de la BRD. Elles étaient composées pour la grande partie du café, du pyrèthre, du quinquina et du thé. Ces cultures ont accaparé presque toutes les meilleures terres et ont bénéficié d'un support technique plus intense de la part de l'Etat au détriment des cultures vivrières. L'organisation de la production, du traitement et de la commercialisation du café paraissaient suffisante et ne semblait pas requérir l'intervention de la BRD dans un proche avenir tout au moins. Ceci ne voulait pas dire que rien ne devait pas être mis en oeuvre pour développer cette culture qui restera longtemps encore le principal soutien de l'économie et de la balance de paiements du Rwanda. Il était utile de veiller notamment à ce que la capacité de stockage des récoltes soit suffisante. La BRD devait s'intéresser par priorité à la culture du thé parce qu'elle offrait à la fois des brillantes possibilités d'une gestion très stricte des plantations, de la récolte, de l'usinage et de la commercialisation du produit. Le système utilisé, bâti sur la dispersion des compétences et des responsabilités et sur la budgétisation des recettes et des dépenses paraissait extrêmement dangereux et pouvait mener à la perte de dizaine de millions de francs rwandais qui avaient été investis. La banque pourrait promouvoir la création d'un seul organisme qui assurerait la responsabilité de toutes les opérations depuis la création des plantations jusqu'à leur exploitation à tous les stades, tout en faisant appel au besoin à des tiers pour certains travaux de sous- traitance. La banque pourrait s'intéresser au développement de la culture du riz en entretenant certains marais à l'extension et à assurer l'encadrement des planteurs faute d'une tradition relative à cette exploitation et pendant une période transitoire d'une durée suffisante. Il pourrait être aussi du domaine de la banque d'encadrer les cultivateurs et de consolider le mécanisme de gestion des activités du coton, d'arachides, du pyrèthre, des fruits et des légumes d'origine européenne sans oublier l'assèchement des marais. Le graphique ci-`dessous montre l'évolution sur l'exportation des produits agricoles pour la dernière décennie avant la naissance de la BRD.

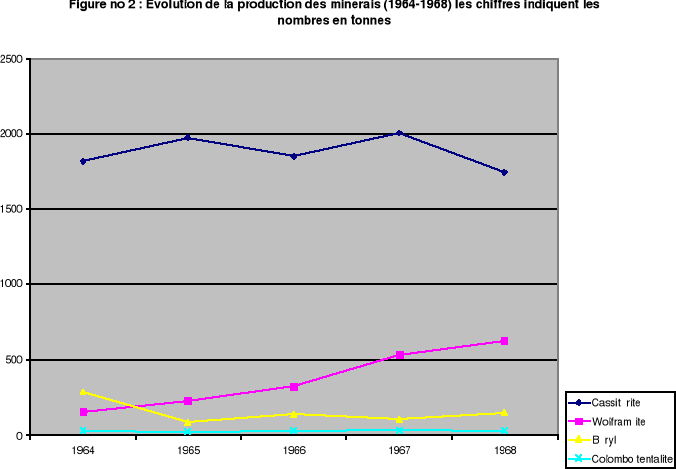

Source : Graphique dressé par l'auteur à partir des données recueillies des archives ci-après : (1) Revue du Ministère de l'Agriculture et de l'Elevage, janvier 1968 (2) Revue de la Commission Economique pour l'Afrique n°29, 15 février 1971 Ce graphique indique que durant la première décennie de l'indépendance, le thé était la deuxième culture de l'exportation après le café. Sa production qui était de 100 tonnes en 1959 a atteint 830 tonnes en 1968. Cette croissance théicole s'explique par un vigoureux programme d'investissement public dans l'extension de l'exploitation des produits industriels. Quant au café, sa production qui était de 13.758 t en 1959 était tombée à 11.980 t en 1968. PATERNOSTRE DE LA MAIRIEU nous donne les causes de cette chute spectaculaire du café « [...] circonstances climatiques défavorables, relâchement des soins culturaux, baisse progressive des prix aux producteurs, accroissement d'exportation en fraude et désaffectation populaire à l'égard de cette culture naguère obligatoire. » 34(*) L'agriculture d'exportation a été aussi frappée par les problèmes des prix en baisse et fixés au niveau des marchés extérieurs sur lesquels le pays n'exerçait aucune influence. En général, les produits agricoles d'exportation ont connu une forte diminution jusqu'en 1963. E. GAPYISI nous explique le pourquoi de cette dégradation en ces termes « certaines désaffections de la population pour les cultures industrielles depuis 1959, dû au fait que l'administration indirecte utilisait les cadres féodaux pour imposer et promouvoir ces cultures [...], d'autres causes ont été à l'origine de cette baisse : le manque de cadre agricole nécessaire après le départ des belges, la situation politique et sociale constamment troublée par des «Inyenzi», le rétrécissement du marché extérieur qui a résulté de cette situation politique.»35(*) PATERNOSTRE DE LA MAIRIEU donne également les causes profondes de la dégradation de la culture de l'exportation en ces termes « [...] le gouvernement rwandais avait été confronté pour la réalisation de ses programmes d'économie rurale à un double problème. Celui des cadres d'abord, car plusieurs agents tutsi avaient quitté les rangs de l'administration et n'avaient pu être remplacés. Celui des méthodes d'action ensuite, car le nouveau régime démocratique ne voulait plus recourir à la contrainte et aux amendes pour inciter les paysans à étendre ou perfectionner leurs activités : le temps n'était plus à l'obligation, mais à l'animation.»36(*) La baisse des cours mondiaux des matières premières n'a pas affecté uniquement la production agricole mais les activités d'exploitation minière qui, dans les années soixante, fournissaient au pays près de 40 % des recettes d'exportation en devises étrangères et à la population des possibilités d'emploi et de revenus monétaire. Les exportations de produits miniers étaient l'un des soutiens importants de la balance des paiements du Rwanda. La présence de la BRD aura un rôle de rapprochement entre les sociétés minières, le gouvernement rwandais et les organismes internationaux afin de mettre en exploitation des gisements filoniens et faciliter ainsi la mobilisation des capitaux très importants que ces activités minières pourraient requérir. Le graphique suivant visualise l'évolution de la production des minerais de 1964 à 1968 avant la création de la BRD.

Source : Dressé par l'auteur à partir des données tirées des archives du Ministère de l'industrie, de mine et de l'artisanat : rapport d'activité, Kigali, août 1970 Ce graphique nous montre que l'exploitation de la cassitérite a beaucoup progressé par rapport à d'autres minerais. Sa production a atteint son paroxysme en 1967, avec 2.006 tonnes mais en 1968 elle a connu une baisse de 259 tonnes due, selon PATERNOSTRE DE LA MAIRIEU « [...] aux problèmes de l'actualisation des droits de recherches et d'exploitation minières concédés en vertu de la législation antérieure à l'indépendance. [...] la fraude des minerais vers l'Ouganda et la Tanzanie et le vol des minerais sur les chantiers, l'épuisement des gisements superficiels et détritiques exploités par les sociétés.»37(*) 2.1.2. Evolution du secteur secondaire La période coloniale n'a pas favorisé le développement de l'industrie au Rwanda. La Belgique, alors puissance coloniale, a adopté un plan de développement économique et social de dix ans (1951-1960) qui couvrait le Burundi, le Rwanda et le Congo Belge. Dans cet ensemble constituant l'essentiel du marché industriel, il avait été décidé d'installer la plupart de ces projets sur le territoire du Burundi et du Congo Belge pendant que le Rwanda recevait l'essentiel des ressources affectées à l'exploration et à l'exploitation minière. Les résultats de cette politique furent que le développement de l'industrie rwandaise a été négligé au cours de cette période si bien qu'à l'indépendance le Rwanda n'avait pratiquement aucune base industrielle. Selon les estimations de la banque mondiale « le secteur industriel et agro industriel rwandais totalisaient en 1962 une valeur ajoutée de 150 millions de francs rwandais, ce qui représentait moins de 3 % du PIB. »38(*) Après l'indépendance quelques entreprises industrielles ont vu le jour. Elles étaient orientées vers les marchés intérieurs qu'elles approvisionnaient en produits de base tels que le savon, la peinture, l'huile, la couverture, etc. Quand on fait le bilan de l'évolution de l'industrie au Rwanda après 1964, on remarque une évolution positive. A. MUGESERA décrit cette évolution quantitative « au moment de l'indépendance en 1962, la république rwandaise a hérité d'une douzaine d'entreprises industrielles organisées : l'entreprise de la bière industrielle (Gisenyi), une minoterie (Ruhengeri), une entreprise de fabrication des meubles métalliques (Kigali), une entreprise des produits en aluminium (Cyangugu) et une imprimerie (Gitarama) ainsi que quelques menuiseries appartenant aux missions religieuses. Il y avait en plus, neuf sociétés minières et cinq entreprises de décorticage du café.» 39(*) Si on fait l'analyse de cette évolution, on constate que ce n'était pas une industrie au sens moderne du terme. C'était plutôt des ateliers de fabrication artisanale à caractère industriel. A ce propos, lisons encore A MUGESERA « il ne s'agit pas non plus d'une industrie de transformation, les Rwandais ne font que le conditionnement et non les produits finis. »40(*) C'est en 1964 que fut publié le Code des Investissements contenant des avantages pour les investisseurs étrangers : exonération fiscale temporaire, exemption des taxes à l'importation et à l'exportation, liberté de transfert des revenus et concession de terrain. Malgré cette facilité aux investissements, très peu d'investisseurs ont répondu à cet appel du gouvernement. Force est de remarquer cependant que le premier plan quinquennal (1966-1970) n'avait prévu pour l'industrie aucune stratégie particulière et s'est contenté de confier son développement à l'initiative privée. En revanche, l'Etat s'est chargé de créer avec les crédits F.E.D., une zone industrielle pouvant accueillir trente unités de production industrielle. Les principaux blocages de l'évolution du secteur secondaire étaient : - la pénurie du personnel qualifié qui handicapait fortement la planification, l'exécution et la gestion des projets industriels ; - l'agriculture rwandaise qui était incapable de produire des excédents pouvant être traités dans des industries locales et générer des revenus ruraux ayant pour effet l'accroissement de la demande des biens industriels ; - Le marché intérieur fort étroit et le faible pouvoir d'achat de la population qui limitaient considérablement les possibilités des investissements industriels ; - L'enclavement qui était la principale cause des grosses difficultés de transport. La naissance de la BRD aura l'avantage de créer et de gérer des usines de traitement indépendante des produits agricoles et des industries manufacturières malgré l'étroitesse du marché intérieur. 2.1.3. Evolution du secteur tertiaire

Après l'indépendance, les trois catégories de services ont connu un développement remarquable. D'abord, les banques à savoir : BNR, BCR,BK, BRD, etc. Ensuite, le transport aérien s'est développé par la construction de l'aéroport de Kanombe (Kigali) et l'aménagement des autres aéroports dans les préfectures du pays (Butare, Ruhengeri, Gisenyi, et Cyangugu) et enfin, le développement du tourisme a rendu possible l'existence des hôtels. L'apparition de la BRD devait provoquer l'activité la plus large pour que le pays puisse disposer d'infrastructures hôtelières et de transport. Il s'agira d'étudier les projets sous leurs aspects technique et financier, de recherche, tant à l'extérieur qu'à l'intérieur du pays, les concours susceptibles de favoriser leur mise en oeuvre, de promouvoir et surveiller leur réalisation, de veiller enfin et surtout à assurer la gestion de ces réalisations. Cependant, les routes, les écoles, les dispensaires ont été construits mais tout ceci n'a pas généralement contribué à l'amélioration de condition de vie de la population rwandaise. 2.1.4. La situation financière du Rwanda (1962-1968) Jusqu'à l'indépendance du Congo belge, le 30 juin 1960, l'activité financière du Rwanda était régie par la Banque Centrale du Congo et du Ruanda-Urundi dont le siège se trouvait à Bruxelles. Le 4 août 1960, suite à la séparation du Ruanda- Urundi et du Congo belge, la banque d'émission du Ruanda-Urundi devait voir le jour. « [...] durant cette période, le Rwanda devait se doter d'une monnaie autonome dont la valeur égale à celle du franc belge pourtant, devant les difficultés continuelles de trésorerie, cette monnaie rwandaise devait être dévaluée de la moitié et sa valeur réduite à 0,5 francs belge (= 0.001dollar américain).» 41(*) En comparant les dépenses et les recettes durant la période de 1964-1970, le constat est que les finances publiques rwandaise ont été déficitaires. La commission économique pour l'Afrique nous brosse un tableau montrant précisément l'évolution des finances publiques comme suit : Tableau n° 1 : Evolution des finances publiques : chiffres en millions des francs rwandais (1964-1970)

Source : Archives de la BRD : Rapport d'activités 1970, p. 6. Le tableau ci-dessus montre que le pays était en difficulté totale de pouvoir financer les activités du développement économique. Notons également que ce jeune Etat bénéficiait des fonds provenant de l'extérieur, pour couvrir ses dépenses parce que les montants budgétaires consacrés au développement du pays dans tous ses secteurs économiques étaient insuffisants. Les domaines prioritaires étaient le domaine des affaires intérieures, la garde nationale, la santé, l'éducation nationale comme nous le montre le tableau qui suit. Tableau n° 2 : La part du budget consacré au développement (1966-1968)

Source : Archive Bulletin de la Commission Economique pour l'Afrique, n°29,15 février 1971, p.12. Ce tableau nous révèle qu'avant la création de la BRD, une grande partie des dépenses de l'ordre de 462.8 millions de francs rwandais en 1966 soit 49,7 % et de 408.4 millions de francs rwandais en 1968 soit 40,8 %, était consacrée à l'armée alors que l'agriculture était visiblement négligée car ses dépenses étaient de 15.0 millions de francs rwandais en 1966 soit 14,7 % et une diminution de ses dépenses à 3.1 millions des francs rwandais en 1968 soit 4,6 %. La seule raison de ces dépenses affectées à la Garde Nationale était que le gouvernement de l'époque se préoccupait des attaques des Inyenzi comme nous l'explique PATERNOSTRE DE LA MAIRIEU « un autre handicap enfin, et non le moindre, fut le terrorisme Inyenzi.»42(*) Quant aux échanges commerciaux, l'économie de subsistance l'emportant sur l'économie de marché, les transactions se faisaient entièrement par troc. A titre indicatif, le produit intérieur brut s'élevait en 1964 à 2.163 millions de francs rwandais alors que le produit monétaire était 866 millions de frw. Cette situation a beaucoup affecté la constitution d'une structure financière puisqu'il n'y avait aucune ressource pouvant stimuler l'activité des banques. 42(*) Au sujet des institutions financières, leur nombre était très réduit. En général, le système bancaire et financier du Rwanda souffrait du manque de réserves et surtout du manque du personnel qualifié. En effet, le nombre réduit des banques commerciales et la concurrence qui en résultait avaient entraîné un monopole pour ceux qui avait trait aux crédits commerciaux. La Caisse d'Epargne du Rwanda ne finançait les activités commerciales que supplétivement par attachement à sa mission principale. Tous les crédits consentis finançaient uniquement les opérations spéculatives à rentabilité immédiate telles que les constructions des maisons. Les opérations de consommation, d'importation et d'exportation se trouvaient ainsi privilégiées par rapport aux opérations de production.

Le système monétaire commun entre le Rwanda et le Burundi a duré jusque le 12 avril 1966 (date de la promulgation de la reforme monétaire au Rwanda). Ce système permettait à la fois deux taux de change pour la monnaie nationale. Avec ce système, aucun taux de change n'était fixé et la BNR appliquait pour des opérations autorisées, le cours officiel à la parité avec le franc belge soit 50 frw pour 1 $ USA 44(*). Il existait deux marchés de change : un marché officiel et un marché libre. Les opérations au taux officiel se limitaient aux transactions du gouvernement, achat des devises cédées obligatoirement à la BNR et provenant des exportations. Diverses transactions s'opéraient sur le marché libre qui était licite et autorisé. Il s'en suivait naturellement un accroissement continu de l'écart entre le cours officiel et le cours libre qui était de 97 frw pour 1 $ USA au mois de mars 1965. Ce système décourageait en outre les exportateurs qui constataient qu'ils récoltaient seulement la moitié de la valeur réelle de leurs produits exportés. En effet, les étrangers pouvaient échanger les devises sur le marché libre à un taux relativement supérieur et la monnaie rwandaise ainsi acquise était échangée au marché officiel à un taux relativement bas. Tableau n° 3 : Evolution de la valeur du Franc Rwandais (Cours de change) 1964-1968

Source : BNR, Rapport annuel 1964-1971, p. 13. 2.1.6. Evolution des investissements (1964-1968)

Durant la période de 1964 à 1968, la politique économique d'encouragement aux investisseurs étrangers et nationaux n'était pas encore mise en application. Notons que les investisseurs étrangers étaient moins nombreux que les investisseurs nationaux. Et l'Etat n'avait pas réuni toutes les conditions exigées pour stimuler les investisseurs tant nationaux qu'étrangers. A titre d'exemple, à la veille de la création de la BRD en 1968, le total des investissements publics et privés réalisés au Rwanda était estimé à 7.008,546 Millions de francs Rwandais. Tableau n° 4 : Les investissements globaux pour l'année 1968

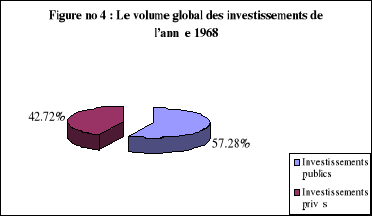

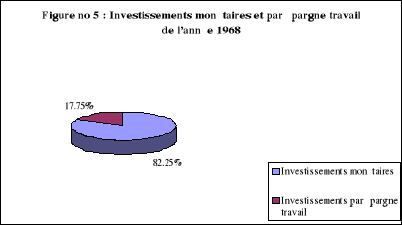

Source : République Rwandaise, Premier Plan Quinquennal de Développement Economique et Social 1966 - 1970, p. 22 - 23. Le volume global des investissements se ventile dans le diagramme ci-dessous :

Source : Elaboré par l'auteur à partir des données recueillies dans le Premier Plan Quinquennal de Développement Economique et Social 1966 - 1970, pp. 22 - 23

Source : Elaboré par l'auteur à partir des données recueillies dans le Premier Plan Quinquennal de Développement Economique et Social 1966 - 1970, pp. 22 - 23 Les figures 4 et 5 montrent que les investissements publics représentaient 57,28 % et les investissements privés 42,72 %. Alors que les investissements monétaires faisaient 82,25 % et 17,75 % des investissements par épargne travail. Compte tenu de cette situation, A. HATEGEKIMANA signale que « les investisseurs privés étrangers ont été freinés par l'Etat qui n'a pas créé un climat favorable à ces derniers. [...] des considérations économiques ne sont pas satisfaisantes comme par exemple l'insuffisance de la main d'oeuvre qualifiée et des ressources naturelles [...] qu'ils soient étrangers ou nationaux, les investisseurs choisissent les domaines qui les intéressent mais jugés prioritaires par le Plan Economique et Social. En choisissant tel ou tel domaine, ces investisseurs peuvent donc se sentir liés au gouvernement qui leur offre diverses incitations »45(*) Quant aux investisseurs nationaux, le même auteur continue « ils sont limités par le fait qu'ils n'ont pas des capitaux suffisants à investir et par la mentalité des hommes d'affaires rwandais de vouloir faire cavalier seul [...] le manque d'entrepreneurs et d'individus ayant les compétences suffisantes et les connaissances techniques. » Par ailleurs, il est déplorable que même certains investisseurs qui ont pu supporter tous risques et investir leurs capitaux dans le pays, leur contribution au développement économique ait restée insignifiante. A ce propos NTAKIRUTIMANA dit que « les investisseurs étrangers se sont établis en ville sauf bien sûr, quand son investissement consistait à une exploitation des minerais. Par conséquent, l'agriculteur et l'éleveur ne vont pas bénéficier de ces investissements [...] cette concentration des investissements en ville a créé des emplois que les paysans s'empressaient d'occuper. Mais l'afflux est tellement massif que le nombre d'emplois créés devient vite insignifiant pour le nombre de candidats.» 46(*) Disons que les investissements réalisés sur terrain n'ont pas tenu en considération l'aspiration au bien-être socio-économique de l'ensemble de la population, nous explique encore HATEGEKIMANA « les investisseurs étrangers surtout, préoccupés prioritairement par la maximisation de leurs profits ont investis dans les domaines qui ne profitent pas à la totalité du peuple rwandais : ils ont privilégié deux secteurs : l'industrie légère (exemple : une biscuiterie, une limonaderie) et l'exploitation des matières premières.»47(*)

Nous venons de brosser au point précèdent un tableau bien sombre de la situation économique du Rwanda après l'indépendance couvrant la période allant de 1962 jusqu'en 1968. Tous les problèmes évoqués requéraient des solutions urgentes et appropriées. L'une de ces solutions était pour le gouvernement de l'époque, de créer une banque d'investissements communément appelée la Banque Rwandaise de Développement dont l'objectif essentiel était de réunir l'épargne nécessaire, aussi bien nationale qu'étrangère en vue de promouvoir les activités industrielles, artisanales et agricoles pour un développement accéléré dans tous les secteurs clés de l'économie nationale. 2.2.1. Création de la BRD C'est après l'éclatement de l'union monétaire entre le Burundi et le Rwanda que les entreprises sises dans la capitale Bujumbura ont été invitées à faire des transactions sur le territoire du Rwanda. Ce principe de décentralisation et de souveraineté favorisa vite la création des institutions financières au Rwanda dont la BRD le 5 août 1967. L'idée de créer la BRD date de 1966, année pendant laquelle les problèmes économiques commençaient à occuper une place importante dans la politique gouvernementale. Celle-ci était alors conçue comme un moyen d'intervention directe et efficace du gouvernement dans la lutte pour le progrès national. Elle était aussi considérée comme une cellule nouvelle de gestion économique et financière capable d'assurer aux bailleurs de fonds des garanties de bon fonctionnement. 2.2.2. Les statuts juridiques de la BRD 2.2.2.1. La B.R.D. société par action 48(*) Créée par la loi du 5 août 1967, la BRD n'a commencé ses activités qu'au mois de septembre 1968. Les statuts ont été successivement modifiés par plusieurs décrets et lois, notamment le décret loi du 8 octobre 1974, du 27 mars 1977 et du 19 juin 1982 qui ont porté sur l'augmentation du capital social et du nombre des administrateurs. Cette banque, qui est constituée sous forme d'une S.A.R.L., est régie par la loi susmentionnée, par la législation relative aux sociétés à responsabilité limitée, ainsi que par le décret-loi n°7/81 du 28 avril 1981 portant règlementation des institutions financières.

La B.R.D. présente une originalité par rapport aux autres institutions financières publiques parce que celles-ci sont constituées essentiellement de capitaux publics. Cette banque a la particularité de permettre une association financière, administrative et technique d'établissements publics ou des collectivités publiques et de personnes physiques ou morales de droit privé dans un but d'intérêt général. Cette association est très ouverte dans la mesure où elle admet toute personne de droit international. La B.R.D. est marquée par le rôle prépondérant accordé à l'Etat qui est son principal actionnaire. La qualité d'actionnaire principal ne constitue pas à elle seule l'étendue du pouvoir que l'Etat exerce sur la B.R.D. Cette qualité est en outre justifiée par le fait que, la B.R.D. est une création du pouvoir de législatif `qui peut à tout moment modifier ces statuts et par l'intervention du pouvoir exécutif dans la nomination des organes de la banque. Ainsi, le président du CA de la banque est désigné par le Président de la République parmi les administrateurs élus, et le DG est nommé par le Président de la République sur proposition du CA de la banque. 2.2.2.2. La B.R.D. banque d'investissement 49(*) Plusieurs critères ont été utilisés pour classer les banques. La B.R.D. est une banque suis generis en raison de son caractère semi public et semi privé. Elle n'est ni un organisme d'épargne ni une banque de dépôt, ni une banque de crédit à court terme. Elle est plutôt à la fois une banque d'investissement et une banque de développement. La B.R.D. est une banque d'investissement car elle prête son concours aux entreprises, non seulement pour les besoins de trésorerie, mais aussi pour les crédits d'équipement. Elle est également une banque de développement en premier lieu, de part la volonté du législateur. En second lieu, parce qu'elle est une institution financière au service de l'intérêt général chargée de réunir et de perfectionner les conditions de démarrage et du progrès de l'économie nationale. Pour dégager les particularités de la BRD en tant qu'une banque d'investissements, nous pouvons nous référer au décret loi n° 07/81 du 28 avril 1991 portant réglementation des institutions financières au Rwanda. Toutefois les particularités de la BRD par rapport aux autres institutions financières ne découlent pas du décret loi qui doit les régir, mais plutôt de ses statuts et de la politique bancaire. Ainsi donc, la BRD qui est en principe régie par les droits de la société n'a pas dû requérir l'agrément préalable de la B.N.R., formalité à laquelle sont normalement astreintes toutes les autres banques non publiques. 2.2.3. Cadre institutionnel 2.2.3.1. Mission de la B.R.D. La B.R.D. joue le rôle de conseiller auprès du pouvoir public. Conformément à l'article 2 de la loi portant création de la banque, celle-ci a pour mission 50(*): d'étudier les projets de développement du secteur public et en donner avis au gouvernement ; de participer à la préparation du budget de développement ; d'examiner les projets d'investissements présentés dans le cadre du code des investissements et en donner avis au gouvernement ; de faire pour elle-même ou pour les comptes de tiers toutes opérations susceptibles de favoriser le développement des entreprises de toute nature au Rwanda. Dans la pratique, cette mission s'est avérée lourde pour être pleinement assumée. La banque s'est surtout concentrée sur les opérations susceptibles de favoriser les entreprises de toute nature dans le pays.

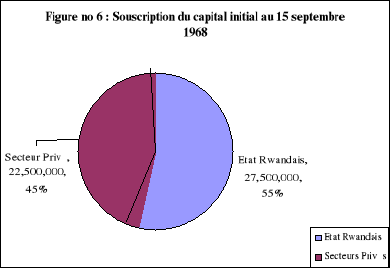

Pour atteindre sa mission, la banque effectue les opérations ci-après tant pour son propre compte, pour le compte de l'Etat et les établissements publics que pour les comptes privés51(*) : de s'intéresser à la création et au développement des entreprises par voie de participation au capital direct ou indirect, des souscriptions d'obligations, de bon de caisse ou autres titres et l'octroi de crédit à long terme ; d'effectuer ou de faire effectuer tous travaux de recherche ou d'études lui permettant d'apprécier la rentabilité des entreprises qu'elle se propose de financer ; de procéder à des mises en valeur agronomique, minière ou autre, sauf à en faire apport ou cession ou à les donner en location à des sociétés ou à des tiers chargés de l'exploitation ; de recevoir des dépôts des entreprises au capital ou à la gestion desquelles elle participe, d'effectuer ou de garantir à ces entreprises toutes opérations de crédits à court et à moyen terme ; de gérer tous fonds spécialisés ou non publics ou, privés ; d'émettre des bons de caisse, de conclure des emprunts, des obligations ou autres ; d'accepter des avances ou subventions de l'Etat ou organismes publics nationaux et étrangers ou internationaux ; de faire toutes les opérations propres à faciliter directement ou indirectement sa mission. 2.2.3.3. Objectifs et opérations définis par le Conseil d'Administration En vue de remplir cette mission, le CA de la B.R.D. définit au point deux de la motion de la politique générale, les objectifs principaux de la banque comme suit52(*) : encourager la naissance et le développement des entreprises publiques et privées à caractère industriel, artisanal, commercial et touristique en attachant une importance particulière à la promotion des coopératives ; diversifier la structure économique du pays, assurer un équilibre régional des investissements et promouvoir les projets à l'intérieur du pays ; promouvoir le développement des PME, plus particulièrement dans les domaines manufacturiers et agricoles ; étudier le financement de l'entreprise nouvelle et provoquer un afflux d'investissement étranger au Rwanda ; donner une formation professionnelle et technique à des nationaux rwandais pour qu'ils puissent assumer la responsabilité de chaque position dans la hiérarchie de la banque ; Aider les promoteurs des projets à élaborer et à préparer des dossiers bancables. A cette fin, le CA détermine comme suit les opérations bancaires à faire au point 7 de la motion de la politique générale : faire tout prêt à moyen et à long terme ; souscrire, acheter et autrement acquérir, détenir, vendre et placer des actions ; donner son aval et sa caution ; participer au placement, à l'émission et à la distribution des actions et autres titres et valeurs de toute nature ; participer à la réalisation des activités commerciales et généralement toute opération propre à faciliter, favoriser ou développer sa mission. 2.2.4. Les ressources de la B.R.D. 2.2.4.1. Le capital social Au terme de l'article 5 de la loi cadre, le capital est représenté par deux groupes d'actions : les actions «A» qui ne peuvent appartenir qu'aux actionnaires «publics», c'est-à-dire l'Etat Rwandais et les organismes, établissements ou offices publics ou semi-publics rwandais et les actions «B» qui peuvent appartenir aux actionnaires «privés», c'est-à-dire les personnes physiques ou morales de droits privés et les organisations internationales ou étrangers. Pour marquer la prépondérance du secteur public, l'article 8 de la loi cadre prescrit que la part des actions «A» ne peut être inférieur à 55 %. La BRD a commencé ses activités avec un capital modeste de 50 millions de frw. Ce capital était représenté par 50.000 actions d'une valeur nominale de 1000 frw chacune, dont 55 % ont été souscrites par le gouvernement rwandais et 45 % par le secteur privé reparti comme suit : 20 % ont été souscrites par les banques commerciales locales, 10 % par une banque japonaise et 15 % par les particuliers et des entreprises privées. Le diagramme ci-bas nous montre la structure du capital initial au 15 septembre 1968. Source : Elaboré par l'auteur sur base des données recueillies auprès de service d'investissements de la B.R.D. La structure détaillée du capital initial au 15 septembre 1968 est reprise en annexe n° 5 . De 1973 à 1984, en raison d'un afflux des demandes émanant de nouveaux actionnaires tant du secteur public que privé, les actionnaires avaient décidé de porter le capital de 50 à 349 millions de frw avec effet au 1er janvier 1973 par émission au pair de 299.000 nouvelles actions, pour une valeur nominale de 1000 frw souscrite à concurrence de 105.000 actions par les actionnaires du secteur public et à concurrence de 194.000 actions par les actionnaires du secteur privé. Le tableau qui suit montre l'augmentation du capital social par l'adhésion de nouveaux actionnaires. Tableau n° 5 : Nouveaux actionnaires de la BRD de 1973 à 1983

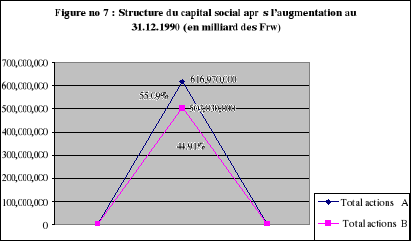

Source : Elaboré par l'auteur sur base des données recueillies auprès du service d'investissement de la BRD. La banque a connu ensuite une autre augmentation issue de l'accroissement des actions des anciens actionnaires par rapport au contrat initial qui a porté sont capital de 349 millions pour atteindre 1.120 milliards de frw au 31.12. 1990. Le tableau ci après montre l'augmentation des actions des anciens actionnaires de la BRD. Tableau n° 6 : Augmentation des parts des anciens actionnaires de la BRD (1983-1990)

Source : Elaboré par l'auteur sur base des données recueillies auprès du service d'investissements de la BRD Notons que les parts souscrites par les actionnaires peuvent être totalement, partiellement libérées ou n'est pas être libérées. C'est la raison par laquelle les chiffres ne correspondent pas. Le graphique qui suit montre la structure du capital social après l'augmentation au 31 décembre 1990 en milliard de francs rwandais.

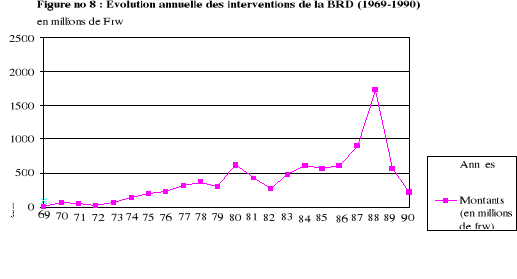

Source : Dressé par l'auteur sur base des données recueillies auprès du service d'investissements de la B.RD. La structure du capital social au 31 décembre 1990 se trouve détaillée en annexe n° 6 . 2.2.4.2. Les ressources financières 53(*) L'évolution des fonds propres est fort appréciable comme nous venons de le voir au capital social. La politique de la BRD en matière de la gestion financière a été orientée essentiellement vers l'élargissement de sa surface financière en vue de renforcer sa capacité d'intervention. De 1968 à 1987, la BRD a contracté différents emprunts à court, moyen et long terme en monnaie locale et en devise et leur encours est passé de 60 millions de frw en 1969 à 1.664.7 millions de frw en 1987. Cet encours de 1987 concernait uniquement les emprunts à long terme, les autres ayant intégralement été remboursés. Une faible part de ce montant, soit environ 107 millions de frw, concernait les emprunts en monnaie locale accordés par l'Etat rwandais et la B.N.R. Le reste correspondait au tirage sur des lignes de crédits extérieurs dont les principaux bailleurs de fonds étaient la KFW (Kreditanstalt Fûr Wederaufbau, Frankfort, République Fédérale d'Allemagne, la CCCE (Caisse Centrale de Coopération Economique, Paris, France), l'IDA (Association Internationale du Développement du Groupe de la Banque mondiale), le FAD (Fonds Africain de Développement), le FED (Fonds Européen de Développement), la BED (Banque Européenne de Développement) et le gouvernement Suisse . La banque recourait à ces lignes de crédits extérieurs depuis 1974 et cela en vue du développement de ses activités. La banque a également fait recours à certains emprunts à court et moyen terme spécialement en monnaie locale. Il s'agissait d'abord de deux crédits de développement d'environ 130 millions de frw octroyés par la BNR. Il est important de noter que les emprunts de la banque coûtaient relativement chers, certains prêts ont été accordés à des taux allant jusqu'à 8 % alors qu'à son tour la BRD était obligée de prêter à des taux variant entre 9 et 12 %, ce qui lui a laissé une marge faible. En outre, certaines lignes de crédits ont été assorties de conditions particulières et contraignantes, notamment l'utilisation des ressources pour le financement des domaines spécifiés par les bailleurs de fonds. 2.2.4.3. Les fonds spécialisés 54(*) Les fonds spécialisés, dont le montant total s'élevait à 19 millions de frw en 1987, ont été constitués par le fonds d'investissements de la KFW et le Fonds Spécial d'Investissements du Gouvernement Rwandais. Le fonds d'investissements de la KFW a été institué en 1976 lors de la négociation du deuxième prêt de cette institution. Les ressources négociées auprès de la KFW portaient intérêts dont seulement une partie a été transférée à la KFW tandis que l'autre partie, a été versée au fonds d'investissements dont l'utilisation a été convenue de commun accord entre la KFW et la BRD pour le financement des projets présentant un intérêt du point de vue de la politique nationale de développement. Jusqu'en 1989 ce fonds était utilisé pour alimenter le «Fonds de Garantie BRD pour les PME » mis en place en 1982 dans le cadre du programme de la promotion de PME pour garantir les promoteurs sans sûretés suffisantes. Le Fonds Spécial d'Investissements «Gouvernement Rwandais» a été créé sur base d'un accord de 1980 entre le Gouvernement Suisse et le Gouvernement Rwandais. Au terme de cet accord, le Gouvernement Suisse a accordé à titre de dons au Gouvernement Rwandais une aide financière de 7 millions de FS. Celui-ci devait les rétrocéder à la coopérative TRAFIPRO sous forme des prêts portant intérêt de 2.5 %. Les remboursements du prêt ainsi que des intérêts ont été versés sur le fonds d'investissements utilisé pour financer les actions de développement décidées par le Gouvernement Rwandais de commun accord avec le Gouvernement Suisse. D'autres ressources financières sont notamment : l'augmentation du capital par incorporation des réserves, les effets des actes de souscriptions, le remboursement des prêts, les intérêts perçus sur opérations des prêts, sur des placements et des commissions diverses ou sur la participation au capital des autres entreprises. 2.2.5. Organisation de la B.R.D.55(*) Dans les premières années de sa constitution, la BRD était dotée d'une organisation modeste et comptait surtout sur l'assistance administrative de la BNR. En effet, au terme d'une convention de coopération conclue le 2 mai 1969 entre la BRD et la BNR, celle-ci d'une part, se chargeait de l'exécution pour le compte et au nom de la BRD des opérations bancaires, de caisse et de comptabilité et d'autre part, mettait à sa disposition, à titre gratuit une légère redistribution, la prestation des services ainsi que l'approvisionnement en tout ce qui était nécessaire pour sa gestion journalière. Il était également convenu sur demande de la BRD, que la BNR pouvait également lui détacher une partie de son personnel. Plus tard la BRD a déménagé dans ses propres locaux et a commencé progressivement à recruter son personnel et adopter son organigramme afin de remplir pleinement sa mission. 2.2.5.1. Les organes de la B.R.D. En raison des lacunes de la législation Rwandaise en la matière, l'organigramme que nous avons de dressé tel qu'il ressort des statuts de la banque était inspiré dans sa plus grande partie des doctrines et usages commerciaux en application en France. La structure de la BRD a connu plusieurs organes : L'Assemblée Générale ; Le Conseil d'Administration ; Les Commissaires aux Comptes ; La Direction Générale ; Le Comité D'Etudes et ; Le Fonds de Développement. 2.2.5.2. La structure administrative de la B.R.D.

Jusqu'au 31 décembre 1990, la structure administrative de la BRD comprenait : La Direction Générale ; La Direction des Investissements ; La Direction Administrative et Financière. A cette date, la BRD était organisée et fonctionnée comme une institution autonome, son organigramme est reproduit en annexe n° 7. 2.2.5.2.2. Moyens et types humains de la BRD De 1968 à 1971, la B.R.D. n'avait pas de personnel propre hormis le personnel de direction parce qu'il bénéficiait de l'assistance administrative de la BNR. Elle a commencé à recruter son personnel en 1982 et s'est progressivement étoffée au fur et à mesure que ses activités se développaient. Ainsi l'effectif des agents est passé de 14 en 1972 à 116 en 1990. Le tableau ci-après illustre l'effectif des agents de la B.R.D. de 1972 à 1990. Tableau n° 7 : Evolution de l'effectif du personnel de la B.R.D. de 1972 à 1990 par catégories professionnelles

Source : Elaboré par l'auteur sur base des archives de service du personnel et de l'intendance de la B.R.D Compte tenu des problèmes en rapport avec l'étude de faisabilité des projets, un accent particulier a été mis sur le personnel du département des investissements pour son rôle moteur dans l'approbation et le suivi des projets. Le tableau qui suit nous établi la répartition de l'effectif du personnel du DI d'après leur formation et leur ancienneté : Tableau n° 8 : Formation et ancienneté du personnel professionnel du département des investissements au 31.07.1990.

Source : Dressé par l'auteur sur base des archives de service du personnel et de l'intendance de la B.R.D. Par rapport à l'effectif total de 119 en 1990, le département des investissements comptait seulement 32 soit 26,9 % de cet effectif. Ces derniers malgré leur formation professionnelle et leur ancienneté comme le montre le tableau ci-haut n'avaient pas fourni un bon rendement quant aux résultats attendus. Considérant les attributions et le volume de travail du service des investissements, ce nombre était minime. Notons que dans l'ensemble le personnel de la B.R.D. n'avait pas beaucoup d'expérience. La répartition du personnel entre différents services et bureaux ne tenait pas compte de la formation ni de l'expérience acquise. Des nouvelles recrues se voyaient confier des responsabilités élevées au sein de la banque. Par exemple, le personnel chargé des projets était en grande majorité de formation économiste et même, les deux ingénieurs électro-mécaniciens avaient pour tâche de faire le même travail que les économistes. L'ancienneté était encore l'un des facteurs qui a rendu moins bonne la qualité du travail de la B.R.D. parce que la plupart des agents avaient une ancienneté variant entre 0 et 2 ans. Presque 50 % du personnel du service des investissements chargés d'évaluer les projets à financer étaient des stagiaires. Le service de contrôle et d'assistance aux entreprises ne disposait pas des cadres expérimentés ni des compétences en matières technique, de gestion et organisation d'économie et de marché. La quasi inexistence d'agronomes au sein du département d'investissements composé essentiellement d'économistes n'a pas permis aux projets agricoles de bénéficier le financement de la banque. La formation moyenne du personnel du secrétariat faisait que les évaluateurs collectionnaient eux-mêmes les notes d'évaluation. Leur travail devenait lourd au moment où ils travaillaient manuellement dans un système non informatisé. L'évaluation des projets au lieu d'être effectué par le bureau de Gikongoro devait revenir au siège à Kigali qui disposait le plus des moyens. 2.2.6. Nature des crédits accordés par la BRD La Banque Rwandaise de Développement classe les crédits d'après leur destination et leur durée 56(*) D'après leur destination, on distingue le crédit à la production et le crédit à la consommation. Le crédit à la production est sollicité dans le but d'acquérir des biens de production. Le crédit à la consommation est un crédit accordé aux consommateurs pour leur permettre d'acheter des biens de consommation au moment où leurs ressources sont insuffisantes. Selon leur durée, on distingue les crédits à court terme, les crédits à moyen terme et les crédits à long terme. Les crédits à court terme sont des crédits qui sont accordés aux entreprises pour donner au cycle commercial la souplesse désirable. Traditionnellement, le crédit à court terme va de quelques jours à plusieurs mois, rarement au-delà d'une année. Au Rwanda, les entreprises préfèrent ce genre de crédit pour leurs besoins de trésorerie en raison de sa flexibilité et pour réaliser une opération d'exploitation qui, une fois terminée, servira à rembourser à son banquier. Les crédits à moyen terme constituent les prêts bancaires accordés aux personnes physiques ou morales pour une durée comprise entre deux et sept ans et destinés à parfaire le financement d'un programme d'investissement. Les crédits à long terme sont des crédits qui financent les investissements dont les conséquences bénéfiques apparaîtront progressivement et ne seront totales qu'après un certain nombre d'années. 2.2.7. Procédure d'intervention de la B.R.D.57(*) Après réception et enregistrement au service de la banque, toutes les demandes des prêts passaient successivement aux registres du courrier du Département d'Investissements et à celui du service de l'Identification des projets, en faisait une première instruction. Les critères de recevabilité étaient au nombre de trois. Le premier était lié à la nature du projet, autrement dit aux domaines d'intervention de la banque. Le deuxième se rapportait à la rentabilité sectorielle du projet et le troisième était relatif au montant sollicité.

Un projet était recevable lorsqu'il appartenait à un secteur de l'économie jugé prioritaire pour le développement du pays et reconnu comme tel dans le plan quinquennal de développement. La banque finançait des projets du secteur primaire, secondaire et tertiaire. Notons qu'elle n'accordait pas les crédits de caisse, les crédits de consolidation, les crédits à la consommation et les crédits à l'habitat. Toutefois après la déspécialisation bancaire instituée en 1987, les modifications des statuts de la BRD ont permis à cette dernière conformément de la loi du 20 avril 1990, d'intervenir dans les domaines ci -haut indiqués. Les critères de la rentabilité sectorielle des projets permettaient d'exclure du champ d'intervention de la banque les secteurs identifiés d'office comme non rentables ou comme saturés. Le montant du prêt ne devait pas être inférieur à 200.000 frw. Mais pour mieux adapter ses interventions aux spécificités du milieu rural, la BRD pouvait revoir à la baisse ce montant plancher. Concernant les grands et moyens projets, c'est -à- dire les projets dont les coûts dépassaient 15 millions de frw, les demandes devaient être accompagnées d'une étude de faisabilité. Pour ceux dont les coûts étaient inférieurs ou égal à 15 millions de frw, les demandeurs de financement recevaient une note explicative sur les domaines et les conditions d'intervention de la banque ainsi que sur les modalités de remboursement des crédits. Ils recevaient également une fiche d'identification relative à la collecte des renseignements sur le promoteur et sur les projets qu'ils remplissaient avec l'assistance du personnel technique du service d'identification des projets. Quand la fiche d'identification n'était pas complétée endéans trois mois, le promoteur devait être officiellement avisé dans un délai ne dépassant pas deux semaines. S'il n'y avait pas de réponse après trois mois, la lettre de mise en demeure relative à la clôture du dossier était envoyée au promoteur. Outre les critères de recevabilité, le service d'identification devait aussi examiner les projets selon des critères dits «critères de présélection». Ces criteres se rapportaient essentiellement à l'honorabilité du promoteur, à son expérience, à sa surface financière, à sa capacité de gestion et aux garanties. Le demandeur d'un financement devait être intègre et honorable. Il ne devait ni être reconnu comme escroc ou tireur de chèques sans provisions, ni avoir des crédits bancaires en souffrance. Suivant la motion de politique générale, les emprunteurs devaient être expérimentés. A cet effet, la banque veillait à ce que le promoteur du projet eût pratiqué personnellement le projet ou s'assurait des services expérimentés en ce domaine. Les demandeurs d'un crédit devaient disposer d'un apport propre minimum. Celui-ci variait selon la taille du projet. Fixé à 30 % pour les petits projets, 40 % pour les moyens et 50 % pour les grands. Les demandeurs devaient être capables de gérer les projets ou alors de disposer de quelqu'un d'autre qui assumerait cette responsabilité. Cela requérait la possession des connaissances suffisantes en matière technique et de gestion. En cas de connaissance insuffisante, le gestionnaire du projet devait s'entourer d'un encadrement technique ou administratif ou d'une personne expérimentée. La banque pouvait subordonner le déboursement des fonds ou recruter une personne compétente pour diriger le projet en cours d'exécution et / ou de fonctionnement. La BRD cherchait à s'entourer la sécurité réelle ou personnelle, solide en gage des prêts qu'elle allait accorder. Les garanties habituellement exigées étaient constituées par des cautions réelles et personnelles des hypothèques sur des biens immeubles, les gages du fonds de commerce, la vente à tempérament des biens d'équipement, l'aval de l'Etat, l'aval du fonds spécial de garantie et /ou du fonds de garantie BRD pour les PME, l'assurance contre accident corporelle et l'assurance contre incendie. Quand les dossiers étaient transmis à la banque, ils étaient en ordre sur tous leurs aspects. Dès que les renseignements étaient complets, l'identificateur faisait une note au comité de présélection qui décidait après délibération, de la transmission du dossier au service d'évaluation pour y être achevé. En cas d'étude incomplète, l'évaluateur du dossier en question écrivait au promoteur pour lui demander les informations supplémentaires. S'il n'y avait pas de réponse pendant six mois, une lettre de mise en demeure relative à la clôture du dossier était adressée au promoteur. La décision de rejet était communiquée aux initiateurs respectifs endéans une semaine. Le service d'identification préparait un rapport trimestriel à l'intention du Conseil Administration afin de l'informer du nombre des projets acceptés ou rejetés. Les causes de rejet des dossiers devaient être spécifiés. Le CA avait le plein pouvoir de demander au comité de revoir certaines de ces décisions.

Les projets retenus par le comité de présélection étaient remis avec leurs comptes rendus au service d'évaluation qui les distribuaient selon les secteurs d'évaluation ; secteur primaire, secondaire et tertiaire. Les évaluateurs des grands et moyens projets vérifiaient les renseignements nécessaires suivant les critères fixés relatifs à chaque aspect. Au cours de l'évaluation, l'analyste établissait le contact permanent avec le promoteur. Les grands et moyens projets dont l'étude de faisabilité était satisfaisant, trois ou quatre semaines d'évaluation suffisaient. Au cas où un complément d'étude exigeait un délai plus long, le promoteur en était avisé. Les notes de présentation des projets étaient d'abord adressées au comité des projets qui se réunissait chaque fois qu'il y avait matière à traiter sous la convocation et la présidence du DG. Ce comité était chargé de donner à l'organe d'approbation les avis technique, financier, juridique et économique sur les dossiers à financer. L'avis du comité des projets permettait au DG de décider de l'acceptation ou du rejet des projets dont les montants de financement sollicités n'étaient pas supérieurs à dix millions de frw. Pour de dossiers pareils, les notes d'information au conseil d'administration étaient établies chaque trimestre. Les projets dont les montants de prêts dépassaient dix millions de frw étaient accompagnés de comptes rendus du comité des projets et soumis à l'approbation du CA. Pour les PME, après l'approbation des instances habilitées de la banque, une demande était adressait au Fonds Spécial de Garantie en cas d'absence ou d'insuffisance de garantie. Une autre demande était envoyée au bailleur des fonds pour requérir l'accord de refinancement. Normalement, l'accord d'aval ne dépassait pas deux mois tandis que celui de refinancement prenait deux à trois mois. Ce n'était que lorsque l'accord d'aval et / ou celui de refinancement était disponible, que l'évaluateur des projets pouvait adresser au promoteur une lettre de notification des crédits qui l'informait du montant de prêt accordé et des conditions à remplir avant la signature du contrat. La lettre était remise au client une semaine plus tard après réception de l'accord ou de deux accords selon le cas. Quant aux crédits dont les garanties étaient des biens hypothécaires, le refinancement était un préalable à la notification des crédits. Les copies de la lettre de notification étaient également remises au service du portefeuille et au service de suivi. Le service du portefeuille qui à son tour attendait que les conditions spécifiés comme devant être remplies à la signature du contrat le fussent pour préparer le contrat et le faire signer par les deux parties : la DG et le client.