L'impact de la structure financière des entreprises marocaines sur leurs performances( Télécharger le fichier original )par Faouzi GUEMMI Université Mohammed 1er - Licence des Etudes Fondamentales en Sciences Economiques et de Gestion 2007 |

Comptabilité analytique- Elaboration des informations nécessaires pour suivre, analyser et prévoir les performances des différentes unités, produits ... 2. Les bases de l'analyse financière29(*) L'analyse financière, cela va en surprendre certains, n'est pas seulement l'étude des comptes de l'entreprise. C'est l'analyse d'ensemble de sa situation et de ses perspectives. Avoir l'esprit curieux est recommandé. L'analyse financière fait appel à trois "musts", trois qualifications principales : · Des connaissances en comptabilité, pas nécessairement sur la façon d'enregistrer chaque opération, mais sur celles dont sont établis les comptes de synthèse (bilan, CPC, et autres documents) ; · Des connaissances en économie et en gestion ; · Et enfin, des qualités de détective pour s'intéresser aux coins obscurs. Le but de l'analyse financière est d'arriver à prévoir :

Nous chercherons les éléments pouvant nous guider sur ces divers aspects. Soit pour mieux démarrer une analyse, soit pour mieux comprendre une analyse déjà faite. Nous allons citer : · Les points à ne pas oublier dans une analyse de la situation de l'entreprise (sans toutefois pouvoir être exhaustif) ; · Et aussi de ceux à repérer pour juger de l'avenir de celle-ci. Et, vous l'avez deviné, se contenter de lire l'horoscope du PDG risquerait d'être très insuffisant pour cela. Cela dit, il faut surtout insister sur le préalable de l'analyse comptable. L'analyse financière n'est pas seulement l'étude des comptes de l'entreprise, en disséquant frénétiquement des chiffres. C'est l'examen d'ensemble de sa situation et de ses perspectives. Son but est d'arriver à prévoir, en synthèse : · Si elle est faite en vue de placements boursiers : la rentabilité financière que peut espérer l'actionnaire ; · Si elle est faite en vue d'accorder des crédits : la capacité de l'entreprise de les rembourser aux échéances. 3. L'analyse financière repose sur les piliers suivants 3.1. Connaître les arcanes de l'entreprise · Actionnariat (dispersé ou concentré dans quelques mains ?) et dirigeants ; · Activités (produits et services), localisation, place sur le marché (clients, concurrents, fournisseurs) ; · Fonctionnement général (production, distribution...) ; · Situation financière : rentabilité, solvabilité, capacités de financement ; · Evolution de tout cela sur plusieurs années et comparaisons avec des entreprises similaires ; · Et surtout, ne jamais douter des forces et faiblesses sur tous ces points. 3.2. Inventorier les éléments économiques généraux et sectoriels · Conjoncture économique générale ; · Taux d'intérêts (chose importante pour valoriser les actions) ; · Perspectives des branches d'activités où l'entreprise est présente. 3.3. Se projeter dans le futur Ce voyage extratemporel consiste à élucider, de façon critique, donc pas forcément sur la base de ce qu'annonce l'entreprise, les perspectives de l'entreprise : · Opportunités et risques ; · Projets, investissements et financements ; · Prévisions financières : Chiffres d'affaires, coûts et marges, équilibre financier. 3.4. Valoriser tout cela, à la sortie de l'alambic, en résultat de tous les scénarios d'évolution qui auront été ainsi distillés, pour essayer de déterminer : · Des prévisions d'évolution des bénéfices ; · Le degré d'incertitude de ces prévisions ; · La valeur économique de l'entreprise, à partir de ces éléments de rentabilité et de risque ; · Puis, en agrémentant le tout de critères boursiers, la valeur boursière potentielle de l'action. 3.5. Evaluer, si l'analyse est faîte à fin d'accorder un crédit, la capacité de remboursement de l'entreprise lors des échéances prévues. Sachez que l'un des secrets de l'analyse des comptes, c'est qu'elle soit dynamique, donc qu'elle porte sur l'évolution des dernières années, pour pouvoir par exemple se poser les questions suivantes : · Tiens ! pourquoi les dettes augmentent plus vite que les capitaux propres ? · Pourquoi les stocks et les créances sur clients augmentent plus vite que les ventes ? · Génial, les bénéfices augmentent de X% ! D'accord, mais les ventes de Y%, alors que les coûts augmentent de Z%, les marges se ratatinent. N'y aurait-il pas des problèmes de productivité ? Ou un forcing sur les ventes avec des baisses de prix face à une concurrence féroce ? Section 2. Le bilan, source de toute analyse financière. 1. Portait schématisé du bilan Le bilan comptable d'une entreprise constitue une photographie du patrimoine de l'entreprise à un moment donné. C'est un des documents30(*) que les entreprises doivent établir à l'ouverture et à la clôture de chaque exercice, il est un état à un moment donné des différents éléments du patrimoine de l'entreprise. Les différents éléments du bilan sont évalués selon la méthode des coûts historiques, c'est-à-dire à leur valeur d'origine31(*). Lors de la présentation du bilan (à la fin de l'exercice), un inventaire est effectué qui consiste en particulier, à comparer cette valeur d'origine à la valeur actuelle du bien concerné. Les moins-values constatées feront l'objet d'un amortissement ou d'une provision selon les cas. Par contre, dans un souci de prudence, les plus-values constatées mais non réalisées sont ignorées. Le PCGM a normalisé la présentation du bilan. En réalité trois modèles (systèmes) de bilan sont proposés : bilan du système abrégé, bilan du système de base, bilan du système développé. Dans notre étude, nous nous contenterons d'un bilan abrégé est réservé aux entreprises qui peuvent présenter des documents simplifiés. STRUCTURE GENERALE

Ces différentes rubriques regroupent un ensemble de postes, eux-mêmes composés d'un ensemble de comptes de bilan. Remarques : Les amortissements et les provisions figurent à l'actif du bilan dans une colonne spécifique afin de mettre en évidence la valeur nette de l'élément considéré. Par ailleurs, les données de l'exercice comptable précédent sont reprises dans une colonne spécifique afin de faciliter les comparaisons. 2. Le schéma-type d'une structure financière équilibrée32(*) En réponse aux questions pratiques que se pose l'entrepreneur sur l'établissement d'une structure financière saine de son entreprise, les considérations d'ordre général ci-après peuvent être émises : 1. Les fonds propres de l'entreprise doivent être égaux ou supérieurs à la somme de la moitié des immobilisations et du quart du Besoin de Fonds de Roulement. FP = Immobilisés/2 + BFR/4 2. Les dettes à long terme de l'entreprise doivent être égales ou inférieures à la somme de la moitié des immobilisations et du quart du Besoin de Fonds de Roulement. DLT = Immobilisés/2 + BFR/4 3. Les dettes à court terme de l'entreprise doivent être égales à la moitié du Besoin du Fonds de Roulement. DCT = BFR/2 Le plan financier qui respecte cette structure a plus de chance d'être accepté par les organismes financiers. Chapitre 2. Les types d'analyses financières Section 1. Les analyses fondées sur le bilan 1. Equilibre financier et Fond de roulement net global (FRNG)33(*) Les ressources permanentes ou durables ont pour vocation principale de financer les emplois stables, c'est-à-dire les actifs immobilisés. L'excédent des ressources sur les emplois constitue le fonds de roulement ; cet excédent est utilisé au financement du besoin né du cycle d'exploitation. 1.1. L'équilibre financier Compte tenu de leur nature, il apparaît nécessaire de financer la totalité des emplois stables par des ressources durables. Cependant, pour certains, cet équilibre financier minimum est insuffisant. L'exploitation de l'entreprise nécessite la couverture des besoins de financement qui d'une part sont la conséquence des décalages temporels liés aux délais de règlements des charges et des produits34(*) et d'autre part sont liés à l'existence de stocks. Il existe donc un besoin permanent de ressources pour financer le cycle d'exploitation (le BFR). Ce besoin nécessite l'utilisation de ressources durables pour assurer son financement. Selon le type d'analyse réalisée, deux concepts de fonds de roulement sont retenus : · Le fonds de roulement net global qui résulte d'une analyse fonctionnelle du bilan et qui représente la part des ressources durables qui n'est pas utilisée au financement des emplois stables ; · Le fonds de roulement permanent qui résulte d'une analyse financière du bilan et qui représente la part des capitaux permanents (à long terme) qui n'est pas utilisée au financement des immobilisations. 1.2. Le fonds de roulement net global (FRNG) Cette approche du fonds de roulement a été retenue par le PCGM. Il est issu du bilan fonctionnel :

FRNG = RESSOURCES DURABLES EMPLOIS STABLES Ressources durables = Capitaux propres + amortissements et provisions + dettes financières hors concours bancaires courants Emplois stables = Immobilisations en valeurs brutes Ø Approche dynamique du FRNG Le FRNG a pour objet d'assurer la couverture du BFR. Mais notons que le niveau du BFR est variable. Les variations du BFR liées au caractère cyclique de l'activité (règlement des salaires, encaissement des ventes, paiement des impôts, etc.) impliquent nécessairement une succession de périodes d'excédents de ressources durables suivies de périodes d'insuffisances de ces ressources. Le BFR a en réalité deux composantes, l'une structurelle liée à la nature de son activité et aux choix stratégiques réalisés, l'autre cyclique liée à l'exploitation. Le FRNG doit être suffisant pour financer la partie structurelle du BFR. Excédent de Ressources Ressources insuffisantes

FRNG BFR Temps 1.3. Définition de la trésorerie nette Le concept de trésorerie est certainement l'un des plus ambigu de l'analyse financière. Ce terme dans son sens banal désigne les mouvements monétaires qui affectent la situation de liquidité de l'entreprise au jour le jour. Une telle conception de la trésorerie débouche sur une analyse en terme de flux, ce que ne permet pas le bilan qui est l'aboutissement d'une comptabilité patrimoniale. Dans son autre sens ce terme peut désigner tout simplement la situation de liquidité de l'entreprise. Seul cet aspect là peut être saisi par le bilan. Il va de soi que l'appréciation de la situation de trésorerie ne peut se faire qu'en rapprochant les masses financières de l'actif et du passif qui traduisent directement l'état de liquidité de l'affaire, c'est-à-dire en rapprochant les postes de trésorerie active des postes de trésorerie passive. Dans ces conditions nous appellerons trésorerie nette la différence : Trésorerie active - Trésorerie passive 35(*) Trésorerie nette Cependant il faudrait se garder de croire qu'une différence négative implique forcément une situation de trésorerie catastrophique. En effet beaucoup plus que le montant absolu de la trésorerie nette. C'est son poids relatif qui importe. Ce poids relatif peut être apprécié notamment par rapport au chiffre d'affaires. Par exemple si la trésorerie nette d'une affaire est négative mais représente seulement 10% du chiffre d'affaires36(*), on ne peut pas en conclure que cette affaire coure un gros risque. Cependant il est clair que pour une affaire importante 10 % du chiffre d'affaires peut représenter des sommes colossales. D'ailleurs d'autres considérations que le poids relatif de la trésorerie nette doivent entrer en ligne de compte. Ainsi la date de l'arrêté du bilan permet de relativiser la situation de trésorerie de l'entreprise, notamment dans le cas où on a affaire à des entreprises saisonnières. Dans le cas d'une entreprise de jouets par exemple, le niveau de trésorerie de l'entreprise sera extrêmement variable suivant la période de l'année. Il est certain que si l'affaire arrête son bilan au 31/12 de chaque année elle fera apparaître une situation de trésorerie très favorable, puisque l'on tombera dans la période de recouvrement des créances clients et qu'il y a un minimum de stocks à financer. Il faut toutefois souligner que cet inconvénient disparaît quand on a la possibilité de consulter plusieurs bilans successifs, c'est-à-dire d'étudier une évolution, car les situations de l'entreprise étant observées à des dates identiques dans l'année, on peut déceler si le dernier chiffre arrêté, s'inscrit dans la perspective des précédents ou bien traduit un infléchissement de trajectoire. Dans ce dernier cas, et si les chiffres précédents traduisaient eux-mêmes une situation satisfaisante, l'infléchissement constaté pourra être considéré comme un indicateur de risque. Notons enfin, que la trésorerie nette ne fait que traduire une situation de liquidité à un moment donné, et qu'en tout état de cause cette situation doit être interprétée de façon fort différente suivant la nature et l'échéance des flux qui ont conduit à cette situation de liquidité. 1.4. Les ratios de bilan Définition : un ratio est un rapport entre deux grandeurs significatives. Il peut être utilisé comme un outil complémentaire de l'état des soldes de gestion et du bilan. Il permet entre autre : - d'établir des liens entre des grandeurs situées dans des tableaux différents. - D'étudier l'évolution dans le temps de ces grandeurs. - De procéder à des comparaisons avec des données sectorielles ou d'autres entreprises (analyse dans l'espace). L'interprétation des ratios se fait surtout à partir de leur évolution dans le temps. Un ratio doit avoir une signification distincte des éléments qui le composent, c'est-à-dire, apporter une information sur un aspect du fonctionnement de l'entreprise. Nous allons mettre en évidence les ratios qui peuvent être élaborés à partir des seules informations fournies par le bilan. Nous classerons ces ratios en différentes catégories : 1.4.1. Les ratios de rentabilité On appelle ratio de rentabilité, un ratio qui rapporte un résultat financier à un montant de capitaux. Il existe, comme nous aurons l'occasion de le voir par la suite un très grand nombre de ratios de ce type. Cependant, les informations fournies par le bilan permettent de déterminer le plus connu d'entre eux, le ratio de rentabilité financière des capitaux propres. Ce dernier se définit comme le rapport : Bénéfice / capitaux propres x 100 Ce ratio est quelque peu tombé en désuétude, un ratio à caractère plus ou moins artificiel, tant du dénominateur que du numérateur. En fait, le bénéfice, considéré ici comme le résultat net comptable voit sa détermination obérée (faisant peser une lourde charge financière) par des considérations d'ordre fiscal37(*). Le montant des capitaux propres, quand à lui, n'a pas nécessairement un rapport avec la puissance réelle de l'affaire. Tout ceci fait qu'il est souvent mal commode de comparer des ratios de rentabilité financière émanant d'entreprises différentes. Néanmoins ce ratio n'est pas sans intérêts, à condition de bien circonscrire sa portée. Il faut en premier lieu souligner que ce ratio ne présente pas toujours un très grand intérêt dans le cas des entreprises familiales, notamment quand elles ont la forme de sociétés de capitaux. Dans ce cas, en effet, les propriétaires de l'entreprise sont salariés de cette dernière, et par conséquent, une partie de la rémunération des capitaux investis peut être distribuée sous forme de salaires. Dans ces conditions, la rentabilité financière apparaît artificiellement minorée. En sens inverse, il arrive souvent qu'un faible montant de capitaux propres soit à l'origine de forts taux de rentabilité financière et ce malgré des résultats forts modestes. Ces cas de figure relativement courants doivent toujours être présents à l'esprit lorsque l'on examine un tel ratio. Cependant dans le cas des sociétés de capitaux comportant de nombreux actionnaires, ce rapport revêt une certaine importance pour ces derniers dans la mesure où il témoigne effectivement de l'efficacité avec laquelle leur patrimoine est géré, et du rendement financier de ce patrimoine, et c'est sans doute dans ce cas là, que le ratio est le plus significatif. En tout état de cause, ce ratio ne doit pas être négligé, dans la mesure où une entreprise ne peut supporter sans inconvénients graves une absence de rentabilité des capitaux propres.

De tels ratios de sécurité financière. Sont des indicateurs du niveau de risque encouru par l'entreprise. La justification de cette définition est la suivante : les ratios que nous allons évoquer établissent des rapports caractéristiques entre des masses bilancielles ; on considère donc que ces ratios définissent la structure des emplois et ressources de fonds de l'entreprise. Or un fonctionnement sain de l'entreprise implique que les rapports de structures restent à l'intérieur d'une certaine fourchette de valeurs, déterminant ainsi un équilibre susceptible d'assurer la pérennité de l'affaire. Lorsque plusieurs rapports excèdent ces valeurs, on peut considérer qu'ils sont le révélateur d'un état pathologique ou plus exactement d'un état pathologique potentiel. Cela étant dit, il convient de pondérer cette appréciation à l'aide de plusieurs remarques : - D'abord ces valeurs limites, ces normes en quelque sorte, ne sont pas le fruit d'une procédure « mathématique », mais plutôt des règles empiriques que les financiers ont élaborées au fil des années et de l'expérience. A ce titre, elles n'ont pas un caractère intangible, ni absolu ; notamment des modifications de l'environnement (par exemple innovation dans le domaine du crédit) peuvent amener à les réviser. - Ensuite la plupart de ces valeurs doivent être ajustées aux nécessités sectorielles, tant il est vrai que chaque activité impose aux entreprises des contraintes qui lui sont propres. 1.4.2.1. La présentation du bilan en pourcentage Quand on veut comparer les bilans de plusieurs entreprises ou bien encore comparer plusieurs bilans d'une même entreprise à des dates différentes, il est évidement beaucoup plus commode d'exprimer les divers postes de bilan en pourcentages. L'avantage de cette procédure est de permettre un système de visualisation rapide d'une structure de bilan. Cette présentation permet en particulier de mettre l'accent sur l'un des pourcentages qui est un ratio couramment utilisé. Il s'agit du pourcentage de l'actif immobilisé dans l'actif total. Ce pourcentage s'appelle ratio d'immobilisation de l'actif. Il fait partie des indicateurs de sécurité car une immobilisation excessive de l'actif fait courir un certain risque à l'entreprise. En effet, une forte immobilisation de l'actif est souvent synonyme de difficultés d'adaptation aux modifications de l'environnement, puisque les fonds de l'entreprise sont en grande partie engagés dans des emplois très spécialisés et difficilement réalisables. Cependant, il est clair, que ce ratio doit toujours être examiné à la lumière de contraintes sectorielles. Par ailleurs, il serait erroné de croire qu'un faible degré d'immobilisation de l'actif est nécessairement synonyme d'un faible risque. Cela peut tout simplement signifier que l'entreprise est faiblement équipée ou bien encore qu'elle a des équipements très importants, mais qui sont très amortis. Cela montre que le ratio d'amortissement des immobilisations doit toujours compléter l'étude du ratio d'immobilisation de l'actif. Le ratio d'amortissement des immobilisations se calcule de la façon suivante : Amortissements cumulés / Immobilisations brutes amortissables Comme la plupart des ratios, ce dernier appelle une interprétation nuancée. Il est évidement tentant de considérer qu'une valeur élevée de ce ratio signifie matériel vieux et usagé nécessitant renouvellement. Ce peut être le cas, mais ce n'est en aucune manière une règle absolue. Notamment la procédure d'amortissement utilisée par l'entreprise doit venir nuancer l'interprétation du ratio. Il va de soi qu'une entreprise qui pratique l'amortissement dégressif fera apparaître un équipement beaucoup plus amorti, toutes choses restant égales par ailleurs, qu'une entreprise pratiquant l'amortissement linéaire. Soulignons également que certaines activités n'impliquent pas d'avoir un équipement récent, mais simplement d'avoir un outil de production en bon état, ce qui peut fort bien être le cas avec des immobilisations d'âge élevé, mais bien entretenues. 1.4.2.2. Le ratio de fonds de roulement Le ratio de fonds de roulement est le rapport : Actif circulant / Dettes à court terme Ce ratio est d'ailleurs plus connu sous le nom de ratio de liquidité générale. Cependant, ce terme paraît malheureux, dans la mesure où ce ratio ne contribue pas vraiment à définir la liquidité de l'entreprise. En revanche la dénomination ratio de fonds de roulement est parfaitement justifiée, puisque la différence « Actif circulant - Dettes à court terme » définit le fonds de roulement net. L'avantage de ce ratio est donc de fournir une évaluation du fonds de roulement en valeur relative, ce qui permet de comparer plus commodément des entreprises différentes. Autrefois on estimait que la valeur de ce ratio devait être égale à deux. En réalité cette norme n'a pas beaucoup de valeur, car on ne peut pas exiger la même norme de fonds de roulement d'une entreprise ayant un cycle d'exploitation courant et d'une entreprise ayant un cycle long.

Le plus connu d'entre eux est le ratio d'autonomie financière. Il peut se définir comme le rapport entre les capitaux propres et les dettes à moyen et long terme. Les organismes financiers sont extrêmement stricts sur ce point, et en général ne tolèrent pas que ce ratio descende en dessous de 1. Aussi est-il vital pour une entreprise qui veut conserver intacte sa capacité de crédit de maintenir une composition équilibrée de ses capitaux permanents. Une autre version de ce ratio consiste à faire le rapport : Capitaux propres / Capitaux permanents Ces ratios sont utilement complétés par le ratio Total de dettes / Total du passif En effet une entreprise peut avoir une fort bonne autonomie financière, et être malgré tout fort endettée, parce qu'elle suppléera son insuffisance de capitaux permanents par des dettes à court terme, politique très dangereuse. A noter également que l'on utilise couramment le ratio de capacité de remboursement. Ce ratio se définit par le rapport : Dettes à moyen et long terme / Marge brute d'autofinancement Ce ratio permet d'apprécier l'endettement à terme de l'entreprise en nombre d'années de marge brute d'autofinancement. Ce ratio est particulièrement intéressant car il permet de faire le lien entre l'endettement et la rentabilité de l'entreprise. Là encore, il faut souligner que les bailleurs de fonds sont particulièrement attentifs à l'évolution de ce ratio, sa valeur limite étant de l'ordre de trois. 1.4.3. Les ratios de solvabilité Comme le souligne fort justement P. Conso, il y a deux notions de solvabilité.38(*) La première se définit comme la possibilité pour l'entreprise d'ajuster ses flux d'encaissements et ses flux de décaissements, ou bien encore comme la possibilité à tout instant de faire face à ses obligations de paiement. On voit que cette définition analyse essentiellement la solvabilité en terme de flux. De ce fait, le bilan appréhende fort mal cet aspect de la solvabilité, puisqu'il s'agit d'une comptabilité de patrimoine. La deuxième notion de solvabilité se définit comme la possibilité pour l'entreprise, de couvrir les dettes par des actifs. C'est évidement cette notion là qui est la mieux cernée par les ratios calculés à partir du bilan. Autrement dit ces ratios définissent l'état de liquidité de l'entreprise à un moment donné, en rapprochant un montant d'actif d'un montant de dettes. On fait ainsi comme si l'entreprise était en état de liquidation et l'on se pose tout simplement la question de savoir dans quelle proportion un passif exigible peut être couvert par des valeurs d'actif plus ou moins liquides. Evidement, ces deux aspects de la solvabilité ne sont pas totalement indépendants. Plus les ratios de solvabilité sont élevés, plus il y a de chance pour que l'entreprise adapte facilement ses flux d'encaissements et de décaissements, mais ce n'est pas nécessairement le cas. Nous mettrons en évidence deux ratios de solvabilité. Le premier est le ratio de trésorerie totale qui se présente comme le rapport : Valeurs réalisables et disponibles / Dettes à court terme Ce ratio peut être inférieur à 1 sans que cela présente un sérieux inconvénient (c'est d'ailleurs le cas la plupart du temps). Il vaut d'ailleurs mieux s'attacher à son évolution plutôt qu'à son niveau à un moment donné. Il va de soi qu'il peut y avoir contradiction entre l'évolution de ce ratio et les possibilités d'ajustement entre les encaissements et les décaissements. Un exemple fera comprendre ce type de situation.

À partir de ce tableau, on peut calculer le ratio de trésorerie totale pour les deux périodes.

Période 1 Période 2 Trésorerie totale : 7.000 / 9.500 = 0,74 9.000/10.500 = 0,85 Cette évolution fait naturellement apparaître une amélioration de la situation de trésorerie totale, mais l'on remarque parallèlement une modification substantielle de la composition tant des valeurs réalisables et disponibles que des dettes à court terme. Les valeurs réalisables et disponibles comprennent plus de créances clients et moins de liquidité et de la même façon, les dettes à court terme contiennent plus de dettes bancaires. A l'évidence cette modification de structure traduit probablement une certaine difficulté de trésorerie, une diminution de la solvabilité définie en terme de flux. On peut donc préciser le ratio de trésorerie totale à l'aide d'un ratio qui cerne mieux l'état de liquidité de l'entreprise. Il s'agit du ratio de trésorerie immédiate. C'est le rapport : Valeur disponible / Dettes à court terme Ce ratio indique en cas d'arrêt d'activité de l'affaire quel pourcentage des dettes à court terme pourrait immédiatement être réglé grâce aux liquidités. Il est clair que ce ratio rend mieux compte de la situation de liquidité de l'affaire. Ainsi, en reprenant l'exemple précédent, nous constatons que le ratio de trésorerie immédiate se dégrade confirmant ainsi l'impression que donnait la modification de structure des valeurs réalisables et disponibles et des dettes à court terme. Trésorerie immédiate : 2.000 / 8.000 = 0,25 1.000 / 10.500 = 0,095 Ce ratio est en général peu élevé et là aussi c'est son évolution beaucoup plus que son niveau qui est importante. Remarque On peut se demander pourquoi les ratios de solvabilité ont été distingués des ratios de risque, car l'insolvabilité est bien un risque couru par l'entreprise, peut-être le risque le plus grave. En fait, cette distinction s'opère car le risque d'insolvabilité revêt un caractère beaucoup plus précis que les risques évalués à l'aide des ratios précédents. Ainsi, une entreprise peut avoir un ratio d'autonomie financière très défavorable, un fonds de roulement insuffisant sans que cela n'ait une traduction immédiate et défavorable sur sa solvabilité. La dégradation de ces ratios signifie simplement que l'entreprise se « fragilise » et que la survenance de certains événements face à une structure financière plus faible pourrait induire des perturbations. Inversement, une entreprise peut avoir un équilibre correct entre les grandes masses de bilan et avoir des difficultés de trésorerie. Notamment il peut y avoir une bonne situation au niveau du fonds de roulement et en même temps une dégradation de la situation de trésorerie. Là encore un exemple chiffré éclairera ces propos.39(*)

Supposons que les 750.000 de dettes à court terme comprennent 550.000 DH d'effets qui arrivent à échéance à la date 2. Si nous faisons l'hypothèse que ces effets sont réglés à raison de 400.000 DH à l'aide des liquidités de l'entreprise et à raison de 150.000 par un découvert bancaire, les chiffres précédents deviendront.

Comme on pouvait s'y attendre, le fonds de roulement n'a pas changé, puisque seuls les postes de bas du bilan ont été concernés par ces opérations. En revanche, le ratio de fonds de roulement dénote une évolution favorable comme l'indiquent les chiffres suivants : Date 1 : A.C / D.C.T = 1.000.000 / 750.000 = 1,33 Date 2 : A.C / D.C.T = 600.000 / 350.000 = 1,77 Or, il est claire que la situation de liquidité de l'entreprise à la date 2 est plus mauvaise qu'elle ne l'était à la date précédente. Ainsi les ratios de trésorerie totale et immédiatement évoluent comme suit : Période 1 Période 2 Trésorerie totale : 700.000 / 750.000 = 0,93 300.000 / 350.000 = 0,85 Trésorerie immédiate : 450.000 / 750.000 = 0,6 50.000 / 350.000 = 0,14 La dégradation est naturellement plus prononcée pour le ratio de trésorerie immédiate qui cerne de plus près la liquidité de l'entreprise. Dans cet exemple, alors que les ratios généraux ne sont pas modifiés, les risques d'insolvabilité se sont considérablement accusés, parce que la composition de l'actif circulant s'est modifiée en allant dans le sens d'une plus grande illiquidité. 1.4.4. La méthode des ratios appliquée au bilan 1.4.4.1. Principe de la méthode On appelle méthode des ratios, la technique qui permet de juger de tout ou partie du fonctionnement de l'entreprise en articulant un certain nombre de ratios de façon cohérente. On peut donc construire des tableaux de ratios qui permettent de juger de l'équilibre financier du bilan, on peut en élaborer d'autres qui permettent d'apprécier l'efficacité de la gestion courante, ou bien encore agencer l'information pour aboutir à une vision synoptique de tous les aspects de l'activité de l'entreprise. Cette technique très en vogue il y a quelques années a perdu un peu de son audience en raison d'une utilisation parfois mal adaptée, et de la découverte de moyens d'analyse à beaucoup d'égards plus performants. Cependant, l'utilisation cohérente des ratios demeure toujours une méthode d'analyse relativement répandue en complément d'autres techniques, et ce, plus particulièrement pour juger de l'équilibre financier d'une entreprise. L'agencement des ratios doit cependant suivre un certain nombre de principes qui sont les suivants : 1) Les ratios choisis doivent être peu nombreux mais couvrir l'ensemble du domaine dont on veut étudier la situation et suivre l'évolution. 2) Autant que faire se peut, tous ces ratios doivent être construits de telle façon qu'un accroissement de chaque ratio signifie une amélioration de la situation de l'entreprise. 3) Il faut enfin comparer les valeurs des ratios à des normes. C'est là un point délicat, car ces normes sont multiples d'une part, et d'autre part l'interprétation de la comparaison ne doit pas se faire sans précautions. les normes choisies peuvent être des normes professionnelles. Il s'agit alors de moyennes calculées sur un échantillon d'entreprises exerçant dans une branche donnée. Les normes peuvent également être des valeurs déterminées à priori par l'entreprise en fonction de son expérience. Ce peuvent être enfin des moyennes calculées à partir des valeurs passées obtenues dans l'entreprise. Aucun de ces choix ne constitue une solution parfaite. Ainsi, la première solution offre l'avantage de fournir des données relativement objectives. Cependant, si l'entreprise occupe une situation à part dans la branche, les ratios de la branche ne constituent pas nécessairement un point de repère pertinent pour sa propre gestion. La deuxième solution présente l'avantage d'être une norme voulue et non subie ; ce qui veut dire que les valeurs fixées par l'entreprise seront des valeurs considérées comme souhaitables compte tenu des contraintes spécifiques qui pèsent sur l'entreprise. L'inconvénient de cette technique est évidement sa subjectivité. La troisième tout en conservant certains avantages de la précédente permet d'effacer partiellement la subjectivité. Mais les moyennes étant calculées sur des valeurs passées, rien ne dit que les normes ainsi obtenues sont opératoires pour présider à des choix qui engagent l'avenir. L'interprétation des écarts entre les normes et les valeurs observées soulève aussi des difficultés. Il s'agit notamment de savoir si un écart est normal ou tolérable. Si les normes ont été définies à partir de moyennes, qu'il s'agisse de moyennes professionnelles ou de moyennes propres à l'entreprise, la difficulté peut être partiellement contournée en calculant parallèlement aux moyennes des indices de dispersion : écart-type, coefficient de variation ou autres. Ainsi, on peut juger l'écart en situant la valeur obtenue grâce aux indices de dispersion. Dans le cas où les normes sont des normes à priori, la solution ne peut être que beaucoup plus empirique. 1.4.4.2. Application de la méthode40(*) La méthode des ratios fondée sur les ratios de bilan est surtout utilisée pour juger du risque financier présenté par une entreprise. Aussi, il n'est pas étonnant que cette méthode ait été principalement mise en oeuvre par les banquiers à l'occasion des demandes de crédits qui leurs sont présentées. Les financiers américains systématisent la méthode des ratios en essayant d'attribuer une note à l'entreprise à partir des performances qu'elle réalise sur les différents ratios sélectionnés. On va retenir par exemple cinq ratios qui couvrent l'ensemble du problème de l'équilibre financier de l'entreprise. Chacun de ces ratios va être affecté d'un poids traduisant son importance relative dans l'esprit de l'analyse. On va supposer que les ratios retenus ainsi que les poids qui leur sont affectés sont les suivants :

On compare ensuite les valeurs prises pas ces ratios dans l'entreprise à des moyennes professionnelles, en faisant le rapport entre les valeurs observées et la moyenne correspondante, comme le montre le tableau ci-dessous.

La note de l'entreprise sera obtenue en faisant la somme des produits 1/2 par leurs poids respectifs. Note = 0,89 x 0,15 + 1,3 x 0,1 + 0,5 x 0,25 + 1 x 0,25 + 0,88 x 0,25 Note = 0,86 La note étant inférieure à 1, la situation de l'entreprise est considérée comme moins favorable que celle de la moyenne de la branche professionnelle à la quelle elle appartient. Il va de soi que l'on ne prendra pas une décision d'accord ou de refus du crédit au seul vu de cette note et que d'autres considérations seront prises en compte (Qualité des dirigeants, perspectives et marché etc...). 2. Tableau de financement Etat de synthèse pas excellence, le bilan apparaît pertinent comme représentation de l'activité passée et comme image systémique et figée du patrimoine de l'entreprise. Toute fois, cette analyse statique du bilan se révèle insuffisante pour analyser les flux enregistrés sur une période donnée et mettre en évidence une logique financière d'évolution. Une analyse dynamique des flux financiers de l'entreprise est donc nécessaire, laquelle analyse s'effectue à l'aide de l'un des états de synthèse du P.C.M à savoir : le tableau de financement. Ce dernier met en évidence l'évolution financière de l'entreprise au cours de l'exercice en décrivant les ressources dont elle a disposé et les emplois qu'elle en a effectués. 2.1. L'élaboration du tableau de financement Le tableau de financement est établi à partir de deux bilans de fin d'exercice successifs. Ce sont les bilans au 31-12 (N-1) et au 31-12 (N). Le tableau de financement, également appelé, tableau des Emplois et Ressources (TER) classe les flux financiers en emplois et en ressources : - Sont considérées comme emplois toute augmentation d'un poste d'actif (une acquisition ou une création de biens) et toute diminution d'un poste du passif (réduction des capitaux propres ou un remboursement de dettes). - Sont considérées comme ressources toute augmentation d'un poste du passif (un apport de fonds propres ou enregistrement de dettes) et toute diminution d'un poste d'actif (cession de biens ou diminution de créances). 2.2. La présentation fonctionnelle du tableau de financement Le tableau de financement du PCM se présente à travers deux tableaux : - Le tableau de la synthèse des masses du bilan ; - Le tableau des emplois et ressources.

Ce tableau est établi sur deux exercices, à partir des valeurs nettes des bilans (fonctionnels) avant répartition des résultats : Synthèse des masses du bilan

2.2.2. Le tableau des emplois et ressources (TER)

2.2.3. Contenu des Emplois et Ressources durables de l'exercice · Les emplois de d'exercice : Il s'agit de ; - L'autofinancement : qui constitue le surplus de liquidités obtenu par la différence entre la CAF et les dividendes mis en paiement au cours de l'exercice. Rappelons qu'il s'agit des dividendes mis en distribution au cours de l'exercice (N) et relatifs à l'exercice précédent (N-1). Cette information est obtenue à partir du tableau d'affectation des résultats, si non elle doit être recherchée à partir des deux bilans successifs. (N-1 et N). - Cessions ou réductions d'éléments de l'actif immobilisé : Pour les cessions d'immobilisations corporelles et incorporelles c'est le prix de cession qui constitue une ressource définitive pour l'entreprise ; c'est donc ce flux de prix de cession qu'on retient dans cette rubrique du tableau de financement. Pour ce qui est des cessions ou réductions d'immobilisations financières, on doit retenir les cessions d'immobilisations financières portant sur les titres de participation, les autres titres immobilisés, les réductions d'immobilisations concernant les prêts immobilisés et les autres créances financières (dépôts, cautionnements,...). - Augmentations de capital : Seules les augmentations de capital en numéraire et en nature ainsi que les primes d'émission, de fusion. Egalement, on doit retenir les augmentations de capitaux propres assimilés (nouvelles subventions d'investissement obtenues ou à obtenir par l'entreprise ou cours de l'exercice). - Augmentation des dettes de financement : dans cette rubrique doivent figurer les nouveaux emprunts constatés au cours de l'exercice (emprunts à plus d'un ans), avances, dettes, dépôts et cautionnements. Quand il s'agit d'emprunts obligatoires, la somme à retenir est la somme versée par les obligations (le produit du nombre d'obligations par le prix d'émission), les primes de remboursement sont donc exclues. · Les emplois de l'exercice ; ils comprennent ; - Les acquisitions et augmentations d'immobilisations : Doivent être retenues dans le tableau de financement, les prix d'acquisition c'est-à-dire : Les valeurs brutes. Il s'agit essentiellement des nouvelles acquisitions et des produits immobilisés, toutefois les virements de poste à poste sont exclus. - Le remboursement des capitaux propres : Seules les réductions de capitaux se traduisent par des sorties de fonds. Les réductions de capital décidées pour résorber des pertes n'interviennent pas dans le tableau de financement. - Le remboursement des dettes de financement : Il correspond aux remboursements des emprunts, avances, dépôts et cautionnements, et dettes diverses de l'entreprise. - Les non valeurs doivent figurer dans le tableau de financement car elles correspondent à de véritables sorties de fonds. Section 2. Les analyses fondées sur les comptes de gestion L'apport du plan Comptable Marocain à l'analyse financière est extrêmement important à travers les indicateurs de résultats par nature d'opérations (compte de produits et charges), et l'analyse de la formation du résultat (état des soldes de gestion). 1. Etat des soldes de gestion : E.S.G41(*) Si le C.P.C permet de déterminer les différents niveaux de rentabilité (exploitation, financier, courant, non courant), l'E.S.G permet de visualiser à travers les soldes de gestion comment l'entreprise a généré son bénéfice et sa capacité d'autofinancement (CAF).

a. Marge brute ou commerciale Marge brute = Ventes de marchandises en l'état - Achats revendus de marchandises La marge commerciale ou marge brute intéresse essentiellement les entreprises commerciales ou de négoce. Elle s'obtient par la différence entre : - d'une part, les ventes de marchandises, nettes des RRRA (rabais, remises, ristournes accordés par l'entreprise) ; - et, d'autre part, les achats revendus de marchandises nets des RRRO (rabais, remises, ristournes obtenus) sur achats. En effet, la marge commerciale constitue la véritable ressource que peut générer une activité de négoce. Par conséquent, elle est vue comme un indicateur fondamental de la performance d'une entreprise commerciale. b. La production Production de l'exercice = Ventes de biens et services produits (+ ou -) variation de stocks + Immobilisations produites par l'entreprise pour elle-même La production de l'exercice résulte de trois composantes principales : les ventes (la production vendue), la variation de stocks de produits en cours et de produits finis (production stockée) et la production réalisée par l'entreprise pour elle-même en vue d'être immobilisée. c. La valeur ajoutée Valeur ajoutée = La marge brute + production de l'exercice - consommation de l'exercice La valeur ajoutée exprime la richesse créée par l'entreprise. Elle représente l'apport de l'entreprise à l'économie, c'est-à-dire la contribution de cette dernière à la formation du produit intérieur brut (principale richesse du pays). La V.A sert à rémunérer : - Le personnel : salaires et charges. - L'Etat : impôts et taxes. - Les bailleurs de fonds : frais financiers. - Le capital : bénéfices (dividendes). - Renouveler les investissements : amortissements. La V.A peut être obtenue par la différence entre la production totale de l'exercice et la totalité des consommations externes absorbées par l'entreprise pour réaliser cette production. d. Excédent brut d'exploitation EBE = VA + Subventions d'exploitation - impôts et taxes - charges de personnel Il représente la marge dégagée par l'exploitation de l'entreprise, ce solde tire son intérêt de son indépendance de toute politique financière ou fiscale puisqu'il est calculé avant la prise en compte des amortissements et des impôts. Il constitue un volume de liquidité qui va servir à payer les bailleurs de fonds et les actionnaires. Il permet : - De conduire des diagnostics externes. - Des comparaisons interentreprises. - Des comparaisons plus raffinées que le résultat d'exploitation. e. Résultat d'exploitation Résultat d'exploitation = EBE + Autres produits d'exploitations - Autres charges d'exploitations - Dotations d'exploitation + Reprises d'exploitation Il permet d'apprécier la performance industrielle et commerciale de l'entreprise et de comparer les performances des firmes dont les politiques de financement sont différentes. Le R.E peut être amélioré soit en réduisant les charges d'exploitation soit en augmentant les produits d'exploitation, soit par addition de ces deux mouvements favorables. f. Résultat financier Résultat financier = Produits financiers - Charges financières C'est le solde découlant des produits et charges relatifs aux décisions financières de l'entreprise. C'est un résultat qui permet d'apprécier la performance de l'entreprise quand à sa politique de financement liée à l'activité courante. g. Résultat courant Résultat courant = Résultat d'exploitation (+ ou -) résultat financier Dernier solde avant la prise en compte des charges et produits non courant et de l'impôt sur les résultats. h. Résultat non courant Résultat non courant = Produits non courants - charges non courantes Il est indépendant des soldes précédents et résulte des opérations réalisées à titre exceptionnel pour l'entreprise. Son intérêt est qu'il donne une mesure des opérations non répétitives dans le résultat de l'exercice. i. Résultat net Résultat net = résultat courant (+) ou (-) résultat non courant - impôt sur les résultats Il donne la mesure de la part des capitaux propres dans le revenu de l'exercice. En effet, ce résultat constitue une rubrique qui figure parmi les éléments des capitaux au passif du bilan.

L'état des soldes de gestion est présenté à travers le tableau suivant qui permet de déterminer par étapes successives la formation du résultat, en mettant en évidence les différents soldes intermédiaires qui sont au nombre de sept. Etat des Soldes de Gestion (E.S.G)

1.1.2. Le concept de la Capacité d'autofinancement (CAF) Pour ce maintenir et se développer, l'entreprise doit procéder à des investissements de renouvellement ou d'expansion, faire face à la dépréciation de ses actifs et à des risques divers et assurer ses besoins de financement global. Pour ce faire, l'entreprise dispose d'un ensemble de ressources dont l'origine peut être extrême (augmentation du capital, subventions d'investissement, dettes de financement, crédit bail...etc.) ou interne, il s'agit essentiellement de la CAF et de l'AF (Autofinancement). Le Plan Comptable Marocain (PCM), définit la CAF comme une ressource de financement générée par l'activité de l'entreprise pendant l'exercice, avant toute affectation du résultat net ; la CAF est calculée de la façon suivante : · La méthode additive : Le plan Comptable Marocain propose de calculer la CAF à partir du résultat net. CAF = Résultat net de l'exercice (+ si bénéfice, - si perte) + Dotations de l'exercice autres que celles relatives aux actifs, aux passifs circulants et à la trésorerie. - Reprises sur amortissements, sur provisions (autres que celles relatives aux actifs et passifs circulants et à la trésorerie) et sur subventions d'investissement. - Produits de cession des immobilisations. + Valeur Nette d'Amort. des immob. cédées ou retirées de l'actif. · La méthode soustractive : La CAF peut être calculée à partir de l'E.B.E CAF = EBE ou IBE - Charges décaissables : · Autres charges d'exploitation. · Charges financières (sauf dotations sur actif immob. et financement permanent). · Charges non courantes (sauf Valeur Nettes d'Amort des immob. Cédées et dotations sur actif immob. ou sur financement permanent). · Impôt sur les résultats. + Produits encaissables : · Autres produits d'exploitation. · Transfert de charges d'exploitation. · Produits financiers (sauf reprises sur provisions réglementées ou sur provisions durables et reprises sur amortissements). · Produits non courants (sauf produits de cession d'immobilisations, reprises sur subventions d'investissement et reprises sur provisions durables ou réglementées). 2. Les retraitements du compte de produits et de charges (C.P.C) Les principaux types de retraitements du CPC concernent les redevances de crédit bail et les frais de personnel : d'autres reclassements peuvent être nécessaires selon la situation de l'entreprise tels que ceux relatifs aux charges de sous-traitance et aux subventions d'exploitation. 2.1. Le crédit bail La redevance de crédit bail payée est déduite des autres charges externes et ventilée entre les dotations aux amortissements (dotation qui aurait été pratiquée pour l'exercice concerné) et les charges financières (pour le solde). 2.2. Les charges de personnel Les frais de personnel intérimaire ont la même nature que celle des frais de personnel, il est donc souhaitable de déduire ces dépenses des charges externes et de les ajouter aux charges de personnel. On procède de la même façon pour le personnel détaché ou prêté à l'entreprise. 2.3. Les charges de sous-traitance Selon la même logique, c'est-à-dire, rendre la comparaison pertinente entre les entreprises, on retranche les charges de sous-traitance des autres charges externes et on les reclasse soit en achats pour la part des « matières », soit en charges de personnel pour la part « main d'oeuvre ».

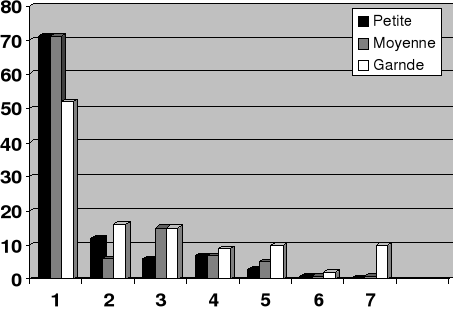

2.4. Les subventions d'exploitation Le plan comptable marocain exclut du calcul de la valeur ajoutée les subventions d'exploitation. Ce choix est discutable car les subventions d'exploitation sont dans la plus part du temps des compléments du prix de vente et doivent à ce titre venir en accroissement du chiffre d'affaires. Il convient de noter que les divers reclassements ci-dessus ont pour effet de corriger plusieurs agrégats de l'ESG. En effet, les reclassements du crédit bail, du personnel extérieur à l'entreprise et de la sous-traitance ont pour effet de diminuer la consommation de l'exercice et d'accroître la valeur ajoutée. Le reclassement des subventions d'exploitation quant à lui permet d'accroître la production et par conséquent la valeur ajoutée de l'entreprise. Chapitre 3. Diagnostics et constats de la situation financière des entreprises marocaines Les problèmes de financement des entreprises marocaines sont assez nombreux : souffrant d'insuffisance de fonds propres, elles restent à la merci des banques. L'appréciation de la situation financière s'avère délicate car elle se heurte à des difficultés liées aux sources d'information ; les statistiques ne fournissant pas toujours des données récentes et fiables. 1. Constats Le tissu productif marocain est caractérisé principalement par des entreprises sous capitalisées c'est-à-dire que les capitaux propres ne représentent qu'une part minime de leurs ressources financières. La croissance est de plus en plus financée par des capitaux d'emprunt. Pour remédier à ce phénomène les entreprises marocaines doivent améliorer leur rentabilité, leur autonomie financière et les coûts des crédits doivent diminuer. L'amélioration de la rentabilité ne peut se faire qu'avec l'amélioration de la qualité des produits. Les entreprises doivent faire un grand effort de désendettement auprès du secteur bancaire et donc recourir à l'autofinancement. Une politique désinflationniste peut contribuer à la baisse du coût des crédits. Le graphe suivant42(*) nous donne une idée sur la structure financière des entreprises au Maroc. %

Légende 1 : Capitaux propres 2 : Compte courant d'associés 3 : Crédit bancaire 4 : Découvert bancaire 5 : Crédit fournisseur 6 : Crédit bail 7 : Autres emprunts Il apparaît d'après ce graphe que les grandes entreprises sont plus avantagées que les autres (moyennes et petites). 2. Les traits généraux du système de financement marocain Il est bien connu que les spécificités des structures productives et financières du Maroc, et en particulier l'insuffisance de l'autofinancement et les contraintes attenantes au développement du marché financier rendent inévitable le financement de la croissance de l'entreprise par recours partiel ou total au crédit bancaire. L'importance des besoins en ressources qu'éprouvent les entreprises nous incite à nous interroger sur le rôle du crédit bancaire dans le financement des entreprises marocaines. 2.1. Principales caractéristiques du système financier marocain Le système financier marocain se caractérise par un rôle marginal de la finance directe, par rapport à la finance intérmédiée qui occupe une place prépondérante dans le financement de l'économie formelle. Les causes essentielles de cet état de fait sont : · Malgré des revenus modestes, les ménages se sont constitués une épargne non négligeable placée essentiellement sous forme liquide et peu risquée. (les 3/4 de cette épargne constituent des dépôts auprès des banques, le reste réparti entre le trésor public, la caisse d'épargne et les chèques postaux). Nous remarquons que ces placements ont été préférés aux valeurs mobilières, cela a fortement contribué à limiter le développement du marché financier. · Les entreprises marocaines, formée dans leur immense majorité d'unités économique à dimension modeste, rencontrent des difficultés à générer une épargne (autofinancement) suffisante pour assurer le financement de leurs activités. Ce problème de rentabilité-productivité est renforcé par un déséquilibre financier lié à une sous-capitalisation, en raison du caractère traditionnellement fermé et familial des entreprises marocaines. Ces observations confirment que le système financier marocain est dominé, comme dans le passé, par le financement intermédié et notamment bancaire. C'est en outre un système extrêmement concentré, cloisonné et relativement peu concurrentiel. 2.2. Aperçu général sur la structure financière des entreprises marocaines La logique micro-économique de la décision financière est différente suivant que l'entreprise fait directement appel ou non au marché financier, c'est-à-dire suivant quelle s'adresse ou non à l'épargne publique. Or, les entreprises marocaines ne pouvant pas avoir recours aux crédits bancaires en cas de besoins de liquidités, sont dépendantes du système bancaire. Le financement des entreprises sera toujours articulé sur le crédit bancaire tant que les donnés du financement des entreprises, et notamment leur rentabilité imposeront ce mode de financement. Ce rapide survol de la situation financière des entreprises au Maroc montre qu'elles vivent une économie d'endettement. Conclusion du chapitre 3 Si on n'arrive pas à maîtriser les difficultés du financement des entreprises, c'est parce que le schéma économique que nous utilisons est conçu pour une économie de marchés financiers, il est donc tant qu'on adopte la conduite dictée par la réalité telle qu'elle est, et non pas t'elle qu'on voudrait qu'elle soit. Il est souhaitable que le financement des entreprises soit fondé sur des bases plus stables, par l'accroissement simultané de l'autofinancement et des créances négociables. Or, pour diverses raisons, tenant essentiellement à la faible productivité des entreprises et des contraintes liées au niveau et à la dispersion des revenus et à leurs incidences sur les comportements financiers des ménages, il y a peu de chances que des résultats tangibles soient obtenus dans ce domaine (on tout cas pas dans un avenir immédiat). Il faut prendre garde à ne pas décourager l'investissement privé par la diminution d'une source de financement aussi importante que le crédit bancaire. L'investissement est en soi créateur de capacité et de son niveau dépend le volume des biens utilisables dans l'économie. Il faut se garder de croire que la plus part des difficultés financières des entreprises peuvent être surmenées uniquement par le recourt au crédit bancaire. Une politique monétaire n'est possible au Maroc que si elle est transformatrice des structures économiques et financières et au service du développement économique du pays.

CONCLUSION DE LA DEUXIEME PARTIE Le but le plus connu de l'analyse financière, est l'évaluation d'une entreprise. A partir des éléments du bilan et du CPC il est possible de fixer une valeur globale. Il s'agit là d'un problème fréquemment soumis aux chefs d'entreprises, aux experts financiers et aux analystes. Ce staff doit avoir présentes à l'esprit au moment de toute analyse, quelques idées simples que l'on peut résumer ainsi : L'entreprise est-elle en progrès ? Si une entreprise ne progresse pas, c'est qu'elle perd peu à peu la place qu'elle occupe dans son secteur, ou que ce secteur est en déclin, ou encore que les deux explications sont vraies. Ses perspectives d'avenir sont-elles suffisamment bonnes pour que l'on s'engage vis-à-vis d'elle, à long, moyen et court terme ? L'entreprise est-elle rentable ? Une entreprise non rentable voit peu à peu se détourner d'elle les bailleurs de fonds à moins que ceux-ci n'aient en vue la prise de participation, son rachat, sa réorganisation, sa reconversion, parfois même sa suppression. L'entreprise dispose-t-elle d'un équilibre financier suffisant pour maintenir son autonomie vis-à-vis des tiers ? Le maintien de l'autonomie est souvent difficilement compatible avec la croissance rapide, lorsqu'il s'agit d'une petite ou moyenne entreprise. L'analyse financière doit permettre de répondre à de telles questions et de porter un jugement d'ensemble sur l'entreprise.

Qu'elles que soient les méthodes d'analyse financière employées par l'entreprise, les finances ne sont et ne resteront jamais qu'un moyen à la disposition de l'entreprise, au même titre que les homme qu'elle emploie ou le matériel qu'elle utilise. Gérer une entreprise consiste à définir une politique, puis à choisir des objectifs en fonction de la politique adoptée. Lorsque ce choix est établi, il faut mettre en place ou adopter : · Une structure fonctionnelle permettant aux hommes d'exercer efficacement leurs responsabilités ; · Une organisation assurant le rendement optimum des biens, des matières et des produits ; · Une structure financière capable d'alimenter constamment les besoins des hommes et des matériels. La gestion financière n'apparaît pas du tout alors comme un but en soi. Elle n'est qu'un moyen. Ce moyen, pour bien fonctionner, doit posséder certaines caractéristiques, tout comme l'homme doit être en bonne santé et bien formé pour travailler ou une machine bien entretenue pour tourner. Le moyen financier doit, lui aussi, obéir à certaines règles pour être utile et ne pas devenir un handicap, comme un malade ou un matériel en panne. L'indépendance financière, le fonds de roulement et la trésorerie forment la base solide sur laquelle il est possible de construire une structure d'entreprise. Que l'un des piliers soit miné et tout risque de s'écrouler. La finance n'est qu'une plate-forme de départ mais c'est ailleurs que naissent les outils de développement qui amènent le succès. CONCLUSION GENERALE Les courants de pensée qui se sont pendant longtemps préoccupés des problèmes de structures financières des entreprises sont nombreux. Modigliani et Miller sont les initiateurs de la théorie moderne de la structure financière. La littérature la plus récente se base sur les théories du signal, de l'agence et du gouvernement de l'entreprise. Il y a lieu de remarquer qu'au-delà des différentes hypothèses des modèles de la finance d'entreprise, c'est le principe de l'universalité de l'analyse qui est en cause. Les formulations théoriques s'inscrivent dans une perspective normative. Elles cherchent à énoncer des principes universels d'analyse. Il semble qu'une approche positive de la finance de l'entreprise exige la prise en compte des influences qu'elle subit, du fait de ses propres caractères, mais aussi du fait des caractères inhérents à la nature du système financier dans le quel elle se trouve insérée.

L'entreprise est, aujourd'hui, au coeur d'une interrogation sociale en raison même de la situation de l'emploi. La montée du chômage inquiète chacun d'entre nous. La disparition des emplois apparaît non plus comme un phénomène conjoncturel et réversible, mais comme l'effet d'une mutation structurelle profonde. Les entreprises resserrent les effectifs et déroulent des plans sociaux. Elles présentent ces mesures comme une condition impérative de survie dans la compétition mondiale. En renvoyant ainsi sur la collectivité la charge du chômage, l'entreprise ne manque pas de soulever de nouveau la question de son rôle et de sa finalité dans la société. Dans le même temps, cette interrogation cache une mutation profonde de l'équilibre social. L'entreprise, en se définissant comme citoyenne, affiche un rôle et propose une réponse à sa finalité. Productrice de richesse doit-elle aussi produire de l'emploi ? Sur cette question les positions divergent. Oui, l'entreprise a pour finalité de produire de l'emploi. Non, ce n'est pas son rôle, mais celui de l'Etat. En se définissant comme citoyenne, l'entreprise fait preuve d'un certain réalisme. Il est de plus en plus difficile pour une entreprise, de ne pas intégrer dans ses choix économiques la dimension collective de son environnement, environnement social et local, la société et l'écologie. Les négliger lui coûterait à terme trop cher et menacerait son image. Par ailleurs, en se définissant citoyenne, l'entreprise raffermit la confiance de son propre personnel inquiet de la fragilité soudaine de son emploi. Pour mieux survivre, elle ne peut plus ignorer son environnement, elle doit afficher sa solidarité avec la cité, et défendre l'emploi. L'entreprise agit sur un marché, la compétition mondiale fait rage, sa survie passe parfois par la réduction des ses effectifs, le rétablissement de ses marges, le maintien de sa compétitivité face à la concurrence. Le rôle de l'entreprise n'est pas de conserver des emplois au détriment de sa survie économique. Qui peut dire en effet que l'entreprise ne fait pas oeuvre collective en sauvegardant sa « profitabilité », en payant des impôts, en maintenant localement un certain niveau d'emploi, en participant à la vie locale, en produisant et en exportant de la richesse ? L'entreprise est avant tout industrielle et commerciale. L'emploi n'est pas sa finalité première. Sa réussite économique est sa véritable citoyenneté. Voilà donc deux vérités. L'entreprise est, aujourd'hui, par intérêt, solidaire de son environnement social et naturel. Mais dans le même temps, le profit est pour elle une condition impérative de survie dans un environnement économique extrêmement ouvert et compétitif. Deux vérités, donc, qu'il faudra bien réussir à concilier. Actuellement, on parle de développement durable des entreprises dans tous les discours politico-économiques. Cette idéologie est apparue pour la première fois en 1987 dans un rapport de l'ONU intitulé « Répondre aux besoins des générations présentes sans compromettre la capacité des générations futures à répondre aux leurs ». C'est une conception renouvelée du développement. En 1987, certains penseurs Onusiens, ont re-découvert que le développement d'une entreprise est durable, si ses responsables trouvent et conservent un équilibre entre trois ensembles de contraintes : - Les précautions environnementales ; - L'équité sociale ; - L'efficacité économique. Si les entreprises marocaines sont dotées d'une bonne communication, en appliquant ces « règles », elles peuvent prouver qu'elles sont socialement responsables et respectueuses de leur environnement dans le cadre d'un développement économique harmonieux et durable. Tout le problème est donc de savoir si les entrepreneurs vont construire des entreprises expansionnistes, jetables ou durables. Pour aider les responsables d'entreprise à prendre leurs décisions, il faut savoir qu'aujourd'hui, dans la plupart des pays développés, une masse importante de capitaux, s'investit dans les entreprises « durables ». Ces capitaux sont les « fonds socialement responsables ». Une entreprise qui investit dans le « durable et citoyen » est une entreprise qui associe l'équitable, le viable et le vivable. Une entreprise qui cherche l'efficacité économique et l'équité sociale tout en exploitant son environnement en père de famille. REFERENCES BIBLIOGRAPHIQUES OUVRAGES Mustapha Benmahane, thèse de Doctorat, « Les entreprises marocaines face aux nouveaux modes de financement », Université Mohamed V juillet, 2005. J. MARIE PINEL, «évolution dans l'application des principes du gouvernement d'entreprise », analyse financière, septembre, 1997. BREALY et MYERS, « principes de gestion financière des entreprises », Grain Hill, 1997. G. VAN LOYE, « Organisation du pouvoir et financement des PME », Direction et gestion des entreprises, 1991. Alain GALESNE, « Introduction à la Fonction Financière d'entreprise ». Eddy Bloy, « Initiation à l'analyse financière », 1980. P. Conso, « La gestion financière de l'entreprise », DUNOD, 1975, Tome 1. Youssef Jamal, « Précis d'analyse financière de l'entreprise », 2003. Robert Lavaud, « Comment mener une analyse financière », éditions DUNOD, 1982. Albert Douillet, « L'analyse financière pratique », Chotard et associés éditeurs. ARTICLES ROSS, « The determination of financial structure », the bell journal of economics, 1977. F. BLACK et M. SCHOLES, « the pricing of option and corporate liabilities », journal of economy, 1973. In « endettement, capitaux propres et théories des options». Thierry MASQUELIER, « L'entreprise citoyenne, un indice paradoxal pour penser l'entreprise et la société à venir », paru en février 1994. (Article accessible sur le site web : http://www.lesperipheriques.org/article). REVUES SPECIALISEES O. WILLIAMSON, « corporate finance and corporate gouvernance », journal of finance, 1988, in «les structures de financement des entreprises en Europe», Revue économique internationale n°66, 1996. BELLEANTE et LEVRATTO, « Finance des PME : quels champs pour quels enjeux ? », revue internationale PME 1995. TITMAN « the effect of capital structure on a firm's liquidation decision », journal of financial, in revue économique international n° 66. Repères et perspectives, N° 7,2005. Annales marocaines d'économie (revue de l'Association des Economistes Marocains). Automne 1996. Note mensuelle conjoncture novembre 2006 ALAOUI, T. MARTIGNON, « les nouveaux déterminants du financement des PME françaises » ; revue d'économie financière, 2000. ETUDES ET PUBLICATIONS Othman JOUMADI, « univers des entreprises privées au Maroc », pour le compte du Centre d'Etude et de Recherche sur le Développement International (CERDI), 1998. Centre d'Etudes et de Recherches de Aziz BELLAL. E. Solomon The Theory of Financial Management, New York Columbia University Press 1963. SITES INTERNET http://perso.orange.fr/ar.ba/index.htm Ce site est conçu pour donner des compléments d'informations en comptabilité et gestion. http://www.buce.ucl.ac.be/public/questions/liste/q34.html Ce site du Business Center 1999, décrit le schéma-type d'une structure financière équilibrée.

http://www.reseaucerta.org/glossaire/f/frng1.htm http://www.reseaucerta.org/glossaire/b/frng1.htm http://www.reseaucerta.org/glossaire/c/chvinv1.htm Ces sites donnent des représentations et des exemples d'applications sur le bilan comptable, sur le fonds de roulement, et sur les critères de choix d'investissement. http://jeanjacques.brotschi.free.fr/FONCTION_FINANCIERE.htm Ce site décrit les acteurs de la fonction financière. http://perso.orange.fr/pgreenfinch/zbanafin.htm Ce site a été consulté, il résume l'ouvrage de Peter Greenfinch « les bases de l'analyse financières ». http://www.csdptt.org/article154.html Ce site est édité par le CSD (Coopération Solidarité et Développement), il donne un point de vue sur le développement durable et l'entreprise citoyenne.

* 29 Base de l'analyse financière «Peter Greenfinch». * 30 Avec le compte de compte de produits et de charges et les documents annexes. * 31 Par exemple, coût d'acquisition pour les biens achetés. * 32 http://www.buce.ucl.ac.be/public/questions/liste/q34.html * 33 http://www.reseaucerta.org/glossaire/f/frng1.htm * 34 Crédits obtenus des fournisseurs et crédits consentis aux clients. * 35 Eddy Bloy, « Initiation à l'analyse financière », 1980. p. 49. * 36 Escompte inclus. * 37 Cas du calcul des amortissements qui obéit largement à des impératifs d'ordre fiscal. * 38 P. Conso, La gestion financière de l'entreprise, Dunod, 1975, Tome 1, p.33-34. * 39 Eddy Bloy, « Initiation à l'analyse financière », 1980. * 40 Eddy Bloy, « Initiation à l'analyse financière », 1980. p. 69. * 41 Youssef Jamal « Précis d'analyse financière de l'entreprise » 2003. P. 4 à 9. * 42 Source : CERAB |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||