SOMMAIRE

Introduction

Générale :.................................................................3

Chapitre I : L'apport du risque opérationnel et

l'efficience

bancaire........ .....................................................5

Introduction :.........................................................................5

Section I : Pourquoi a-t-on besoin des accords de

Bâle ?......... .............6

Section II : L'apport de la nouvelle

réglementation Bâle II : le risque

opérationnel....................................................................13

Section III : La banque et le risque

opérationnel ..............................22

Conclusion :.........................................................................28

Chapitre II : Analyse critique de la littérature

empirique du risque

opérationnel.....................................................29

Introduction :........................................................................29

Section I : Identification du risque

opérationnel................................29

Section II : Les mesures réglementaires

du risque opérationnel selon

Bâle

II..........................................................................36

Conclusion :........................................................................

49

Chapitre III : Etude de l'influence du risque

opérationnel sur la rentabilité des banques commerciales

tunisiennes......51

Introduction :.......................................................................51

Section I : Méthodologie de la recherche

empirique..........................51

Section II : Analyse et interprétation des

résultats.............................56

Conclusion :.......................................................................

66

Conclusion

Générale :.................................................................67

Bibliographie :..........................................................................71

Annexes :.......................................... ......................................79

INTRODUCTION GENERALE

Depuis quelques années les banques se sont

intéressées aux pertes associées aux risques dus à

des évènements attribuables aux personnes, aux processus, aux

systèmes et aux évènements extérieurs. Les banques

ont, en effet, accordé un intérêt très croissant

pour identifier ces pertes, pour des considérations d'ordre

réglementaire d'une part, et suite à l'occurrence des pertes

colossales subies par le secteur financier d'autre part : la Banque

Anglaise Barings vieille de 233 ans a fait faillite suite à des pertes

engendrées pour 1,3 milliards de dollars en 1996 dus à des

opérations non autorisées effectuées par un jeune dealer

à Singapour nommé Nick Leeson, la Société

Générale en France en 2007 a perdu 4,9 milliards d'euros suite

à des transactions effectuées par un de ses traders nommé

Jerôme Kerviel pour des montants dépassant les limites

autorisées....

Ces exemples montrent l'ampleur du risque de type

opérationnel et exigent des banques qu'elles le définissent, le

mesurent et le gèrent afin d'éviter les conséquences

néfastes qui peuvent en découler.

Les autorités réglementaires ont, en

réalité, depuis 1999 commencé à débattre de

la définition, l'identification, la mesure et la gestion de ce risque.

Elles ont aussi exigé des banques de mettre en place un cadre de

gestion propre au risque opérationnel. Ce cadre exige que les banques

mettent à part un capital permettant de couvrir les pertes dues au

risque opérationnel comme c'est le cas pour le risque de crédit

et le risque de marché.

Les autorités réglementaires ont, par

ailleurs, proposé plusieurs approches de mesure du risque

opérationnel mais elles ont laissé le choix aux banques de

choisir celle qui leur convient le mieux.

Le présent travail de recherche présente dans

un premier chapitre la genèse et l'historique des accords établis

par les autorités réglementaires concernant les risques

bancaires, définit le risque opérationnel et la performance vu

l'impact direct du risque de ce type sur la performance d'une banque.

Dans un second chapitre, nous nous focalisons sur les

principales approches de mesure du risque opérationnel telles que

suggérées par le Comité de Bâle II.

Enfin, dans un troisième et dernier chapitre, ce

document traite de la partie empirique et principalement de l'étude de

l'influence des risques de type opérationnel sur la rentabilité

des banque commerciales tunisiennes.

CHAPITRE I : l'APPORT DU RISQUE OPERATIONNEL ET

L'EFFICIENCE BANCAIRE

INTRODUCTION

La prise de conscience de l'importance de la maîtrise

des risques au sein de la banque est apparue suite à différentes

faillites qui se sont produites dans le secteur bancaire entre les

années 1970 et 1980. Ces faillites ont eu des répercussions non

seulement sur les actionnaires des banques mais aussi sur les milliers de

déposants et sur les autres banques au niveau national et aussi

international du fait de l'internationalisation des opérations

bancaires.

Pour éviter ces faillites ou du moins réduire

leur impact, un groupe de pays parmi les plus importants a décidé

de créer un comité qui vise à arrêter des

règles en matière des fonds propres. Une banque qui a assez de

fonds propres peut en effet faire face au remboursement de ses

créanciers même si plusieurs clients à qui elle a

accordé des crédits lui ont fait défaut ou si des

problèmes l'ont empêché d'exercer son activité

pendant plusieurs jours.

Ces règles ont été

matérialisées par le Comité de Bâle I en 1988 qui a

donné naissance à un ratio international mettant en rapport les

fonds propres réglementaires et les risques encourus appelé

« ratio Cooke ».

Ce ratio était limité au départ au

risque de crédit (défaillance d'une contrepartie sur laquelle la

banque détient une créance) et il a été

amendé en 1996 pour couvrir le risque de marché (risque de

change, risque de taux, etc...) mais cela n'a pas empêché les

banques de continuer de subir des pertes qui sont parfois énormes

(banque japonaise Daiwa en 1995, banque anglaise Barings en 1996, etc...)

Il a été donc engagé une reforme en

1999 de Bâle I qui a abouti à l'adoption par les gouverneurs des

banques centrales et les superviseurs des pays du G10 en juin 2004 de l'accord

de Bâle II.

L'apport majeur du nouvel accord consiste en la prise en

compte d'un nouveau risque dit « risque

opérationnel » au niveau du ratio de solvabilité ou

ratio Cooke, et l'introduction de la qualité de l'emprunteur au niveau

du risque de crédit.

L'objet de ce chapitre est de rappeler plus explicitement

la genèse et l'historique des accords de Bâle, définir le

« risque opérationnel » pris en compte par

Bâle II et présenter l'impact de ce risque sur la performance de

la banque.

Ce chapitre est organisé autour de trois principales

sections. La première section traite les raisons de développement

des accords Bâle I et Bâle II. La deuxième section discute

la notion de risque opérationnel instauré par Bâle II.

Enfin, la dernière section présente les objectifs

stratégiques d'une banque en présence du risque

opérationnel.

SECTION I : POURQUOI A-T-ON BESOIN DES ACCORDS DE

BALE ?

Pour savoir pourquoi l'accord de Bâle I a

été abandonné en faveur d'un nouvel accord, nous devons

tout d'abord rappeler les raisons qui ont poussé à son

établissement. Par la suite, nous le présentons et nous citons

ses avantages puis ses limites.

A cet effet, nous commençons par faire un rappel sur

l'émergence de l'assurance des services bancaires puis nous

présentons l'accord Bâle I et nous citons ses avantages et ses

limites.

1-1- Rappel sur l'émergence de l'assurance des

services bancaires :

L'activité bancaire est une activité très

sensible en raison des risques qu'elle encourt. La gestion de ces risques dans

les banques a fortement évolué au cours des dernières

années. Elle couvre tous les événements susceptibles de

créer des obstacles au bon fonctionnement de l'activité à

savoir, à titre d'exemple, si un marché risque de s'effondrer ou

si un client débiteur se trouve dans l'incapacité de rembourser

son emprunt...

C'est pourquoi, il existe dans plus de 100 pays un

contrôle spécifique des établissements de crédit

depuis que les représentants des institutions de surveillance bancaire

ont proposé une norme de fonds propres commune le 15 juillet 1988

appelée « Ratio Cooke ».

En 1930, à Bâle, en Suisse, une institution

nommée la « Banque des Règlements

Internationaux » (BRI) a été créée. La

BRI qui avait le principe d'être un organisme international de banques

centrales avait pour vocation de favoriser la coopération internationale

dans la quête de stabilité monétaire et financière,

et faisait office de banque des banques centrales.

Suite à l'expansion des activités

internationales de crédit au cours des années 1970, les

systèmes bancaires nationaux ont connu beaucoup de crises

financières sur les marchés internationaux. Pour cette

raison la BRI a constitué en 1974 le Comité des règles et

pratiques de contrôle bancaire (ou Comité de Bâle)

chargé de promouvoir la stabilité monétaire et

financière des économies nationales. Certains pays, qui ont

été des membres du Comité, ont attribué une grande

importance à cet accord parce qu'ils ont constaté que les

marchés financiers internationaux se développaient et

fonctionnaient en dehors de toute réglementation et de toute

coordination de la part des autorités de supervision

nationales.

Il est à signaler que la faillite à cette

époque de certaines banques, telles que la banque

« Herstatt » en Allemagne, la banque Franklin et la banque

« SouthEast Bank » aux Etats Unis, a été

l'un des facteurs qui ont permis la naissance de Bâle I.

Le Comité se réunit quatre fois par an et se

compose de représentants des banques centrales et des autorités

prudentielles des 13 pays suivants : Allemagne, Belgique, Canada, Espagne,

États-Unis, France, Italie, Japon, Luxembourg, Pays-Bas, Royaume-Uni,

Suède et Suisse. Mais on constate actuellement que l'audience de ce

Comité est entrain de dépasser le cadre de ces Etats et à

s'étendre à de plus en plus de pays.

Les principales missions qui ont été

attribuées au Comité de Bâle peuvent être

décrites par les quatre points suivants :

· le renforcement de la sécurité et de la

fiabilité du système financier,

· l'établissement de standards minimaux en

matière de contrôle prudentiel,

· la diffusion et la promotion des meilleures pratiques

bancaires et de surveillance

· la promotion de la coopération internationale en

matière de contrôle prudentiel.

Nous pouvons rajouter que le Comité joue un rôle

de forum informel pour l'échange d'informations sur l'évolution

de la réglementation et des pratiques de surveillance à

l'échelle nationale ainsi que pour les événements actuels

dans le domaine financier.

Au début des années 1980, le Comité

de Bâle s'est inquiété du recul des coefficients de capital

des principales banques internationales alors même que ces

dernières augmentaient leurs risques, surtout en ce qui concerne les

prêts à des pays lourdement endettés. Le

Comité a donc décidé d'arrêter l'érosion des

normes en matière de capitaux propres dans les régimes bancaires

nationaux et de chercher une plus grande convergence dans la mesure de

l'adéquation des fonds propres.

Lorsqu'une banque subit des pertes sur les crédits

accordés, elle ne peut couvrir ces pertes qu'à partir de son

capital. Lorsque tout le capital est utilisé, la banque commence

à puiser sur les capitaux déposés ou qui lui ont

été prêtés et serait en état de faillite

virtuelle (il est en fait peu vraisemblable qu'on en aille jusqu'au point

où tout le capital sera consommé).

Les pays du G10 (Allemagne, Belgique, Canada, Etats - Unis,

France, Grande Bretagne, Italie, Japon, Pays Bas, Suède, Suisse) ont

reconnu qu'il était nécessaire de consolider la

solvabilité du système bancaire international et

d'éliminer l'inégalité sur le plan de la concurrence

provenant des différences nationales en matière d'exigences de

capitaux propres. C'est grâce au Comité de Bâle qu'en 1988,

un nouveau cadre d'adéquation des fonds propres, l'Accord sur les fonds

propres de Bâle, a vu le jour.

1-2- L'accord de Bâle I :

L'Accord de Bâle de 1988 a placé au centre de son

dispositif le ratio Cooke, qui implique que le ratio des fonds propres

réglementaires (au sens large) d'un établissement financier par

rapport à l'ensemble des engagements de crédit de cet

établissement ne pouvait pas être inférieur à 8% (ce

que l'on peut traduire par le fait que la banque doit financer chaque 100

unités monétaires de crédit par un minimum de 8

unités en fonds propres et un maximum de 92 unités au moyen de

ses autres sources de financement tels que les dépôts, les

emprunts, le financement interbancaire, etc...).

Le ratio Cooke, qui tient le nom de

« Peter William Cooke » (un directeur de la

banque d'Angleterre), est un ratio de solvabilité bancaire, qui fixe une

limite à l'encours pondéré des prêts accordés

par un établissement financier en fonction des capitaux propres de la

banque. Ce ratio permet de subordonner les concours bancaires au respect d'une

norme de rentabilité financière, dans la mesure où la

banque doit respecter un rapport minimum entre ses fonds propres et le niveau

de ses engagements.

De ce fait, les établissements de crédit sont

tenus de respecter en permanence un ratio de solvabilité au moins

égal à 8%.

La bonne application de ce ratio permet aux banques de faire

face aux impondérables tels que le retournement de la conjoncture

et l'augmentation des impayés de la part de ménages moins

solvables, les retraits soudains aux guichets de la banque, etc....

Ratio Cooke : _Fonds propres

nets = 8 %

Risques encourus

L'accord définissait par ailleurs ce qu'il fallait

considérer comme fonds propres réglementaires et ce qu'il fallait

considérer comme l'ensemble des engagements de crédit.

-Fonds propres réglementaires :

Les fonds propres réglementaires se composent de 3

catégories :

· fonds propres de base ou noyau

dur : ils comprennent le capital et les réserves et

doivent représenter au moins 4% des risques pondérés de la

banque.

· Fonds propres

complémentaires : ils regroupent les quasi-fonds

propres comme les titres assimilés, les dettes subordonnées et

certaines provisions.

· Les fonds propres

sur-complémentaires : c'est un concept de fonds

propres qui a été crée par le Comité de Bâle

en 1996, afin de permettre aux banques de faire face à certains risques

de marché en émettant des dettes à court terme dont

l'échéance doit être au moins égale à deux

ans.

Ces fonds qui sont désignés par l'Accord de

Bâle comme fonds propres de catégorie 3 ne sont autorisés

que pour couvrir les risques de marché liés aux titres et moyens

de financement négociables générateurs

d'intérêt, ainsi que les devises et les marchandises.

-Engagements de

crédit

L'ensemble des engagements de crédit de la banque

était visé, avec toutefois certains aménagements

consistant en la pondération à des valeurs inférieures

à 100% de certains crédits, selon la qualité du

crédit ou de la contrepartie. Ainsi, certains crédits

étaient pondérés à 50% (crédits garantis par

une hypothèque), d'autres à 20% (contrepartie bancaire, organisme

international ou Etat non OCDE) et d'autres à 0% (contrepartie = Etat

OCDE).

Certains engagements, tels que les engagements à moins

d'un an, n'étaient pas repris dans les engagements de crédit.

Depuis 1988, ce dispositif d'adéquation des fonds

propres est mis en place progressivement non seulement dans les pays membres,

mais également dans plusieurs autres pays où les banques sont

actives sur les marchés internationaux. En septembre 1993, une

déclaration confirmait que toutes les banques des pays du G10 ayant des

activités bancaires internationales importantes se conformaient aux

exigences minimales de l'Accord de 1988.

1-2-1- avantages de l'accord Bâle

I :

L'accord Bâle I présentait plusieurs avantages

dont principalement le fait d'être le premier accord mis en place ayant

pour objectif le renforcement de la solidité et de la stabilité

du système bancaire international. Il est aussi à l'origine de

l'institution d'un ratio simple à calculer et facile à mettre en

place qui permettait d'éviter des conséquences fâcheuses

pour les banques et pour la communauté internationale.

En plus la généralisation dudit ratio et son

adoption par plus de 100 pays dans le monde ont été

derrière l'uniformisation des règles prudentielles et

l'harmonisation des règles de concurrence entre les banques à

l'échelle internationale

1-2-2 limites de l'accord Bâle

I :

Bâle I n'est pas une autorité supranationale et

ses conclusions n'ont pas une force exécutoire. Il édictait des

normes et des règles de caractère général et laisse

le choix à chaque autorité de supervision nationale de mettre en

oeuvre ces dispositions selon le dispositif qu'elle juge adéquat.

En plus, l'estimation du ratio proposé par le

comité (Ratio Cooke) passe par une étude qui ne donne pas

importance au type d'emprunteur mais se base sur la rentabilité du

projet sujet du financement.

En outre, Bâle I ciblait exclusivement le risque de

crédit ce qui laisse à craindre qu'en ne tenant pas compte des

autres types de risque, la pondération établie ne reflète

pas fidèlement les risques que prenaient en fait les banques. Pour cette

raison le Comité de Bâle a décidé en janvier 1996

de modifier l'Accord pour incorporer le risque de marché dans la

pondération des catégories d'actif, mais cela reste toujours

insuffisant pour la prise en compte des risques courus par les banques.

En effet il a été remarqué que même

avec l'incorporation du risque de marché, les banques continuent de

subir des pertes importantes. Le Comité de Bâle a donc vu

nécessaire qu'il faut développer l'accord pour renforcer et

maintenir l'équilibre du système bancaire. Il a ainsi

engagé à cet effet une reforme qui a abouti pour la

première fois dans l'histoire de la régulation bancaire, à

la prise en compte du risque opérationnel.

Ce risque a été défini comme

étant l'ensemble des pertes directes et indirectes pouvant

résulter d'une large gamme d'éventualités

défavorables, par le simple fait de mener une opération bancaire.

Ce risque doit être non seulement identifié, mais aussi

mesuré, pour aboutir à un capital réglementaire (BIS,

2003a) et géré, pour satisfaire au règlement de bonnes

pratiques (BIS, 2003b).

SECTION II : L'APPORT DE LA NOUVELLE

REGLEMENTATION BALE II : LE RISQUE OPERATIONNEL

Le consensus sur un nouvel accord, Bâle II, s'explique

essentiellement par le croisement d'intérêts communs des

autorités de supervision bancaire et des banques.

Pour les autorités bancaires, l'objectif premier de

cette réforme est d'encourager les établissements financiers

à améliorer leur capacité de mesure, de gestion et de

couverture de leurs risques afin de préserver leur solvabilité et

ainsi renforcer la stabilité financière.

Pour les banques, cette réforme constitue

l'opportunité de se doter des meilleurs systèmes de gestion des

risques afin d'accroître leur compétitivité et

d'améliorer leurs résultats.

En alignant les nouvelles exigences de fonds propres sur les

meilleures pratiques de gestion des établissements de crédit, le

comité de Bâle ne pouvait rendre le nouvel accord que plus

sensible aux risques. Ce nouvel accord de Bâle a pris en compte les 3

grands types de risques auxquels sont confrontés les

établissements bancaires :

a -Le risque de crédit :

déjà pris en compte dans le ratio Cooke, correspond au risque de

défaut de la contrepartie à laquelle un prêt a

été accordé ;

b -Le risque de marché : pris en

compte par les réglementations postérieures au ratio Cooke,

couvre dans le cadre des opérations de marché le risque de taux,

le risque de change et le risque sur actions:

? Le risque de taux est le

risque que fait courir l'évolution des taux d'intérêt au

porteur d'une créance ou d'une dette entre la date d'un engagement et

celle du règlement.

? Le risque de change est un

risque qui provient des variations des cours des devises dans lesquelles est

investi un actif par rapport à une monnaie de référence

entre la date de l'engagement et celle du règlement. Ce risque

résulte principalement d'investissements réalisés à

l'étranger ou d'opérations financières en devises comme

les prêts ou emprunts libellés en monnaies

étrangères ou l'achat de titres sur une bourse

étrangère.

? Le risque sur actions est celui

que fait courir au détenteur d'un portefeuille actions les fluctuations

au niveau des cours des actions.

c -Le risque opérationnel : constitue

l'une des principales novations du nouvel accord Bâle II. En effet

jusqu'ici on ne s'intéressait qu'aux deux risques de crédit et

de change. Or il a été constaté que les banques

subissaient des pertes importantes dues à divers autres

évènements tels que la fraude aussi bien interne qu' externe, les

pratiques en matière d'emploi et de sûreté du lieu de

travail, les procédures de gestion, les dommages aux biens corporels,

les perturbations des processus métiers et les pannes des

systèmes, la mauvaise exécution des opérations et la

défaillance des contrôles des processus etc...

Il a été donc tenu compte de ces divers

événements lors de l'élaboration de Bâle II et il

leur a été donné une très grande importance et

insérés sous le vocable « risque

opérationnel ».

2-1- Définitions du risque

opérationnel :

La définition du risque opérationnel constitue

la première étape dans la mise en oeuvre d'une stratégie

de gestion de ce risque. En effet, un risque doit être connu et

identifié pour qu'il soit appréhendé et

géré.

En fait, il n'y a pas une définition unique du risque

opérationnel qui fait l'unanimité de tous mais plutôt

plusieurs :

- une définition parue dans le bulletin n° 283 de

septembre 1994 de la Commission des Opérations de Bourse de France

considère que le risque opérationnel est « un

risque qu'une firme subisse par suite d'une erreur humaine ou de

défaillances des systèmes ou des contrôles ».

- une autre donnée par le Bureau de Surintendant des

Institutions Financières du Canada ajoute la malhonnêteté

et les catastrophes naturelles. Ce bureau énonce dans son document

intitulé cadre de surveillance à compter de 1999 que

« le risque opérationnel est attribuable aux

problèmes liés à la prestation de service ou à la

fourniture de produits. Il est attribuable aux lacunes ou aux

déficiences des contrôles ou des processus internes, aux

défaillances d'ordre technologique, aux erreurs humaines, à la

malhonnêteté et aux catastrophes naturelles. »

- une troisième, citée par Bertille Antoine

dans un rapport de stage auprès de la Banque Lorraine du Canada à

Montréal effectué en 2002, pour l'obtention du grade de

Maître es-Sciences en Finance Mathématique et Computationnelle

portant sur « la valeur exposée au risque à long terme,

appliquée au risque de marché » considère

que les risques opérationnels sont les risques « autres

que les risques de marché et du crédit ».

- une quatrième mentionnée dans le même

rapport considère que les risques opérationnels sont

« des risques qui proviennent des opérations ».

Ces définitions et plusieurs autres telles que celles

présentées par J.L.King en 2001, Wharton Kuritzkes en 2002, et

Vanini en 2004 , cités dans un document établi par Jezzini

Mohamed, doctorant à l'Université d'Avignon et des Pays de

Vaucluse paru sur Internet en janvier 2005 n'ont pas été

totalement suivies par les banquiers. Ces derniers reconnaissent la

définition, présentée par le Comité de Bâle

dans son second document de septembre 2001, qu'ils considèrent comme

claire et applicable.

Le Comité de Bâle avait défini dans un

premier temps (document de janvier 2001) les risques opérationnels comme

« des risques de pertes directes et

indirectes résultant de l'inadéquation ou de la

défaillance de procédures, de personnes et de systèmes ou

résultant d'événements

extérieurs ». Puis, à la suite des

critiques qui lui ont été adressées concernant les pertes

indirectes qui posent des problèmes de définition et de mesure,

le Comité de Bâle avait remplacé cette définition

par « Le risque opérationnel se

définit comme le risque de perte résultant de carences ou de

défaillances attribuables à des procédures, personnes et

systèmes internes ou à des événements

extérieures (document de septembre 2001).

Cette définition inclut le risque

juridique, mais exclut le risque stratégique et d'atteinte à la

réputation.

Le risque juridique résulte de l'application

imprévisible d'une loi ou d'une réglementation, voire

de l'impossibilité d'exécuter un contrat. Il réside dans

la possibilité que des procès, des jugements

défavorables ou l'impossibilité d'un droit perturbent ou

compromettent les opérations ou la situation d'un

établissement.

Quant aux risques stratégiques et d'atteinte à

la réputation, ils sont considérés comme étant

respectivement un risque de perte résultant d'une mauvaise

décision stratégique et un risque de perte résultant d'une

atteinte à la réputation de l'institution.

Nous retiendrons, dans la suite de notre travail, la

définition du Comité de Bâle ainsi que ses exigences pour

la gestion du risque opérationnel.

2-2- Les sources du risque

opérationnel :

Selon la définition communément admise par

« Bâle II », le risque opérationnel peut

être capté au niveau des quatre cibles suivantes :

système d'information, processus, personnel de la banque,

évènements extérieurs.

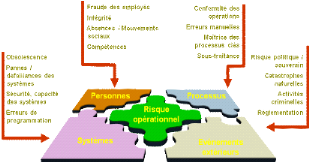

a- risques liés au système

d'information : défaillance matérielle suite à

l'indisponibilité soit provisoire ou prolongée des moyens

(installations immobilières, matériels, systèmes

informatiques ou dispositifs techniques...) nécessaires à

l'accomplissement des transactions habituelles et à l'exercice de

l'activité telles que pannes informatiques résultant d'une

défaillance technique ou d'un acte de malveillance ; panne d'un

réseau externe de télétransmission rendant temporairement

impossible la transmission d' ordres sur un marché financier;

système de négociation ou de règlement de place en

défaut ou débordé ; bogue logiciel et obsolescence

des technologies (matériel, langages de programmation,...) etc....

b- risques liés aux processus :

non respect des procédures ; erreurs provenant de l'enregistrement

des opérations, de la saisie, des rapprochements et des confirmations

tels qu'un double encaissement de chèque, un crédit porté

au compte d'un tiers et non de celui du bénéficiaire, un

versement du montant d'un crédit avant la prise effective de la garantie

prévue, un dépassement des limites et autorisations pour la

réalisation d'une opération, etc....

c- risques liés aux personnes :

ces risques sont naît du fait que les exigences attendues des moyens

humains (exigence de compétence et de disponibilité, exigence de

déontologie...) ne soient pas satisfaites. Il peut être lié

à l'absentéisme, la fraude, l'incapacité d'assurer la

relève sur les postes clés.

Ces risques peuvent être involontaires ou naître

d'une intention délibérée, résultant souvent d'une

intention frauduleuse.

Les erreurs « involontaires » sont souvent

coûteuses et leur prévention comme leur détection

précoce dépendent de la qualité du personnel, de sa

vigilance, de ses capacités d'adaptation aux évolutions

techniques et aussi de la technicité des opérations à

traiter et de la qualité du matériel et de la logistique

utilisés.

Quant aux « risques volontaires », ils

vont de la simple inobservation des règles de prudence, du conflit

d'intérêts entre opérations pour son propre compte et

opérations pour le compte de l'établissement ou du client,

jusqu'à la malveillance et la réalisation d'opérations

carrément frauduleuses.

d- risques liés aux évènements

extérieurs: Ces risques peuvent être à

l'origine de risques politiques, catastrophes naturelles, environnement

réglementaire, etc...

Figure 1: les composantes du

risque opérationnel

_____________________________________________________

2-3- Typologie proposée par le

Comité de Bâle pour le risque

opérationnel :

Le comité de Bâle II a adopté une

classification assez précise des différents types de risques

opérationnels et des lignes d'activités qui peuvent les

générer. Cette classification institue sept catégories

d'évènements qui constituent les causes principales des pertes

opérationnelles. Il s'agit des sept catégories

d'événements suivants :

a- Fraudes internes : pertes dues

à des actes visant à frauder, détourner des biens ou

à tourner des règlements, la législation ou la politique

de l'entreprise impliquant au moins une partie interne à l'entreprise

par exemple, une transaction non enregistrée intentionnellement, un vol

commis par un employé, un délit d'initié d'un

employé opérant pour son propre compte, la fourniture des

informations inexactes sur les positions etc....

b- Fraudes externes : pertes dues

à des actes visant à frauder, détourner des biens ou

à tourner des règlements de la part d'un tiers, par exemple un

hold-up, de la contrefaçon, du piratage informatique, du vol

d'informations, etc....

c- Pratiques en matière d'emploi et de

sécurité sur le lieu de travail : pertes

résultant d'actes non conformes à la législation ou aux

conventions relatives à l'emploi, la santé ou la

sécurité, de demandes d'indemnisation ou d'atteinte à

l'égalité ou actes de discrimination, par exemple la demande

d'indemnisation des travailleurs, la violation des règles sur la

santé et sur la sécurité des employés, sur les

activités de travail, les plaintes pour discrimination et

responsabilité civile en général etc.....

d- Client, produits et pratiques

commerciales : pertes résultant d'un manquement non -

intentionnel ou dû à la négligence, à une obligation

professionnelle envers des clients spécifiques, ou de la nature ou de la

conception d'un produit par exemple la violation du devoir fiduciaire,

l'utilisation frauduleuses d'informations confidentielles sur la

clientèle, l'exécution d'opérations interdites sur les

comptes de la Banque, le blanchiment d'argent, la vente de produits non

autorisés etc....

e- Dommages aux actifs corporels :

destruction ou dommages résultant d'une catastrophe naturelle ou

d'autres sinistres par exemple, des actes de terrorisme, du vandalisme, des

séismes, des incendies et des inondations etc....

f- Dysfonctionnement de l'activité et des

systèmes : pertes résultant du dysfonctionnement de

l'activité ou des systèmes (informatique et télé-

communication) par exemple une panne de matériel et de logiciel

informatique, des problèmes de télécommunications et des

pannes d'électricité ou issues des services sous traités

etc.....

g- Exécution, livraison et gestion des

processus : pertes résultant d'un problème dans le

traitement d'une transaction ou dans la gestion des processus ou de relation

avec les contreparties commerciales et fournisseurs par exemple, une erreur

d'enregistrement des données, un non respect des dates limites, des

lacunes dans la documentation juridique, des défaillances dans la

gestion des sûretés, des erreurs d'accès aux comptes de la

clientèle, des conflits avec des fournisseurs ou des sous-traitants

etc....

A part les évènements précités,

le Comité de Bâle II a défini les lignes

d'activités où se produit la perte opérationnelle.

2-4- Les métiers de la banque

générant le risque opérationnel

Le Comité de Bâle II a estimé que le type

d'activité où s'est produite la perte a une grande importance. A

cet effet, il mène une étude auprès d'une trentaine de

Banque qui conduit à mettre en lumière les résultats des

collectes d'informations sur des incidents dans la catégorie du risque

opérationnel, par type d'activité ou « ligne de

métier ».

Ces lignes de métier telles que citées dans

l'annexe 6 du CP3 de l'accord de Bâle II sont les suivantes 1(*) :

L1- financement des entreprises :

financement des entreprises, des collectivités locales et de

l'administration publique ; banques d'affaires et service et conseil.

L2- négociation et vente :

ventes, tenue de marché, vente d'action, positions pour compte propre et

trésorerie.

L 3- banque de détail :

banque de détail, banque privée et cartes

L4- banque commerciale : assure le

financement des exportations et du commerce ; affacturage ;

crédit bail et prêts...

L5- paiements et règlements :

pour la clientèle extérieure ; transfert de fond,

compensation et règlement...

L6- fonctions d'agent : conservation,

prestation d'agent aux entreprises et service de fiducie aux entreprises

L7- gestion d'actif : la gestion des

portefeuilles discrétionnaire et non discrétionnaire

L8- courtage de détail : courtage

pour le compte de la clientèle de détail

SECTION III : LA BANQUE ET LE RISQUE

OPERATIONNEL

3-1- Rappel sur les objectifs d'une

banque :

Un objectif est défini comme étant un

résultat final escompté qu'une banque désire atteindre.

La banque a des objectifs opérationnels, des objectifs

tactiques et des objectifs stratégiques.

3-1-1- les objectifs

opérationnels :

Il s'agit d'objectifs très spécifiques de court

terme et définis en termes quantitatifs. Ils sont établis par les

cadres au bas de la hiérarchie et sont reliés aux objectifs

tactiques. Parmi ces objectifs, nous citons à titre d'exemple celui

relatif à la réduction des plaintes de la clientèle de 4%

et celui de recrutement de 30 agents nouveaux dans les nouvelles agences.

3-1-2- les objectifs

tactiques :

Ces objectifs sont généralement établis

par les gestionnaires intermédiaires dans l'organisation, et concernent

le moyen terme (de 2 à 5 ans), par exemple l'augmentation des parts

de marché de 30% par l'ouverture de nouvelles agences, la

réduction des charges d'exploitation etc....

Ces objectifs proviennent de divers services et permettent

d'atteindre les objectifs stratégiques.

3-1-3- les objectifs

stratégiques :

Ces objectifs émanent de la haute direction de la

banque et la concerne globalement. Ces Objectifs sont

généralement des objectifs à long terme (de 5 ans et

plus). Ils concernent, par exemple, l'accroissement de la

compétitivité de la banque à l'échelle nationale et

internationale, la diversification de la gamme de produits, la

réduction des charges par rapport aux principaux concurrents, le

bénéfice d'une plus grande notoriété auprès

des clients etc....

Ces objectifs reflètent les stratégies

définies par les dirigeants et qui englobent le plus souvent, la

croissance, la diversification, la fusion, l'intégration et la

rentabilité, c'est-à-dire, en d'autres termes tout ce qui

concerne la performance de la banque.

3-2- Définition du concept de la

performance :

Des sites Internet examinés1(*) il ressort que le terme

« performance » en Français a été

introduit dans la langue française par le biais des courses de chevaux.

Il s'agit d'un « mot anglais employé dans la langue du

turf pour indiquer le tableau des épreuves subies dans l'hippodrome par

un cheval de course » et qui est de nos jours utilisé

chaque fois qu'on parle d'exploit, d'une réussite exceptionnelle, d'un

coup de maître... aussi bien en sport, qu'en divers autres domaines

(études, recherche, gestion, art, etc...)

3-2-1-

Définitions de la performance bancaire :

Au niveau des banques et d'une façon

générale au niveau des entreprises nous avons rencontré

plusieurs définitions du terme « performance » qui

renvoient toutes au résultat, au succès, à l'action et

à la capacité.

Parmi ces définitions nous citons celles de :

?Pierre d'Elbée qui dans un article paru sur Internet a

défini la performance comme « l'art d'obtenir des

meilleurs resultats2(*) »

?Albanes (1978) qui définit la performance comme

« la raison des postes de gestion ; elle implique

l'efficience et l'efficacité ».

?Miles (1986) qui la définit comme « la

capacité de l'organisation à réaliser une satisfaction

minimale des attentes de sa clientèle

stratégique ».

?Marchesnay (1991) qui la définit comme le

degré de réalisation du but recherché et qui indique que

l'analyse des buts fait apparaître trois mesures de la

performance qui sont l'efficacité, l'efficience et

l'effectivité :

? l'efficacité constitue le

résultat obtenu par rapport au niveau du but recherché

? L'efficience signifie le résultat

obtenu par rapport aux moyens mis en oeuvre

? L'effectivité correspond au

niveau de satisfaction obtenu par rapport au résultat obtenu

? Chandler (1992) qui la définit comme étant

une association entre l'efficacité fonctionnelle et

l'efficacité stratégique et qui précise que

l'efficacité fonctionnelle consiste à améliorer les

produits, les achats, les processus de production, la fonction marketing et les

relations humaines au sein de l'entreprise et l'efficacité

stratégique consiste à devancer les concurrents en se

positionnant sur un marché en croissance ou en se retirant d'un

marché en phase de déclin.

? Bourguignon (1998) qui définit la performance

à partir de trois sens généraux : la performance

résultat, la performance action et la performance succès. La

performance résultat est mesurée en comparant le résultat

obtenu à l'objectif fixé à partir de critères tels

que la rentabilité, la profitabilité, la productivité, le

rendement des actifs et l'efficacité. La performance action est

appréhendée à partir des moyens, des processus, des

compétences, et des qualités mises en oeuvre pour atteindre ces

résultats. Quant à la performance succès elle est fonction

des représentations de la réussite et varie en fonction des

représentations que s'en font les acteurs, et de manière plus

générale l'organisation toute entière.

Ces

définitions ne sont pas en fait trop différentes parce qu'elles

montrent que la performance est associée à l'efficacité et

à l'efficience. L'efficacité est le rapport entre les

résultats obtenus et les objectifs fixés et l'efficience est le

rapport entre les moyens et les efforts déployés ainsi que les

résultats obtenus. A ce sujet Mahdi Movahedkhah, Pascal Barillot et

Daniel Thiel dans le cadre d'une communication parue sur internet1(*) ont écrit que

« la performance regroupe plusieurs dimensions et qu'à

partir des deux principaux critères d'appréciation qui sont

l'efficacité et l'efficience une classification de ces dimensions peut

être réalisée. Le succès (ou la réussite),

la compétitivité, les facteurs clés de succès

constituent les dimensions principales d'appréciation de

l'efficacité ; la productivité, les coûts, le

rendement et la rentabilité, celles de l'efficience ».

Toutefois, celle qui pourrait être adoptée est

celle de Bourguignon qui parait être la plus complète et qui

définit la performance à partir de la performance

résultat, de la performance action et de la performance succès

3-2-2- La performance financière

d'inspiration comptable

La performance des entreprises, dont les banques, a

été traditionnellement associée aux résultats

financiers ( St-Pierre et al., 2005). Des années 1920 jusqu'aux

années 1980, la mesure du rendement sur les fonds propres et d'autres

ratios financiers ont été les indicateurs de prédilection

de la performance des entreprises (Ampuero et al, 1998). Mais, à partir

des années 1980, certains auteurs ont commencé à critiquer

les modèles comptables de mesure de la performance (Gomes et al,

2004 ; Kennerley et Neely, 2003 ; Said, HassabElnaby et Wiver,

2003 ; Medori et Steeple, 2000 etc...). On reproche aux mesures issues des

états financiers le fait qu'elles soient historiques et offrent peu

d'indications sur la performance future, ne prenant pas compte des

éléments intangibles de la valeur d'une entreprise et ne sont pas

liées à la stratégie poursuivie par les dirigeants

(Kennerley et Neely, 2003 ; Ittner et al, 2003 ; Kaplan et Norton,

2001).

En dépit de ces critiques et de la recherche de

critères non financiers pour expliquer et mesurer la performance, encore

aujourd'hui, les ratios financiers demeurent des indicateurs clés de la

performance dans plusieurs organisations, dont les entreprises (Santin et Van

Caillie, 2006).

Parmi les critères d'appréciation de la

performance financière faisant intervenir les données comptables

Claire Faverjon et Alain Marion de l'Université de Lyon1(*) et Alain Lambert du Sénat

Français2(*) ont

énuméré plusieurs dans deux documents publiés sur

Internet dont les plus importants et qui apparaissent souvent dans la

littérature sont le Return On Equity (ROE) et le Return On

Assets (ROA).

a- Le Return On Equity (ou coefficient de

rentabilité) :

Il s'agit du rapport entre le résultat net et les

fonds propres (capital, réserves et éléments

assimilés, report à nouveau).

ROE = Résultat Net / Fonds propres (1)

Ce concept intéresse particulièrement les

actionnaires parce qu'il met en évidence le rendement de leur

investissement.

b- Le Return On Assets (ou coefficient de

rendement) :

le Return On Assets (ROA) se calcule en divisant le

résultat net par le total de l'actif du bilan

ROA = Résultat Net / Total

actif (2)

Le résultat après impôt traduit

l'enrichissement ou l'appauvrissement de l'entreprise au cours de l'exercice

considéré ; il relève donc d'un concept patrimonial

et non de trésorerie. Ce résultat net peut donc être

distribué sous forme de dividendes, ou mis en réserves (et

augmenter ainsi le montant des capitaux propres de l'entreprise)

Ces mesures ROE et ROA sont bien évidemment

soumises aux critiques classiques inhérentes aux mesures comptables de

performance.

En effet, ces mesures ne permettent pas de comparaison

internationale fiable dans le sens où les référentiels

comptables diffèrent encore d'un pays à l'autre. D'autre part,

ces mesures ne permettent pas d'intégrer la valeur des

éléments intangibles (Chakravarthy (1986)). Enfin, la mesure de

la performance par le rendement comptable est court-termiste. D'où, on

ne tient pas compte du risque de l'actionnaire alors que cet

élément est fondamental dans l'évaluation de tout

rendement.

La difficulté de fixer une définition

universelle du concept de performance existe toujours, mais les recherches qui

s'articulent autour de ce concept le rendent plus claire et

compréhensible. De ce fait, on peut aller plus loin que la

définition exacte du terme, jusqu'à l'identification des facteurs

qui déterminent et affectent, que ce soit positivement ou

négativement, la performance essentiellement bancaire.

CONCLUSION

La gestion des risques opérationnels est très

récente dans les banques. Celles-ci ne se sont

intéressées à ce type de risque que depuis quelques

années suite aux diverses catastrophes qui se sont produites dans le

domaine financier et bancaire.

Dans ce chapitre, nous avons essayé d'examiner les

définitions et types des risques définis par les

théoriciens et principalement par le Comité de Bâle puis

compte tenu du lien étroit entre les risques et la rentabilité

nous avons essayé de définir la performance au niveau des

banques. Il s'agit donc d'un chapitre qui a pour objet principalement de mieux

connaître les risques opérationnels et mieux connaître la

performance bancaire compte tenu du lien entre la performance et les

risques.

CHAPITRE II : ANALYSE CRITIQUE DE LA

LITTERATURE EMPIRIQUE DU RISQUE OPERATIONNEL

INTRODUCTION

Après avoir défini le périmètre du

risque opérationnel, il faut identifier les événements

à l'origine de ce risque. Cette identification s'effectue selon une

démarche structurée principalement selon une démarche de

type bottom-up ou de type top-down.

Cette identification s'accompagne de l'établissement

d'une cartographie définissant les impacts des risques, les facteurs qui

les déclenchent ainsi que les facteurs qui déterminent leur

envergure.

Bâle II a adopté une classification des risques

qui institue sept catégories d'événement formant les

causes principales des pertes et a proposé trois Approches de mesure de

l'impact des risques opérationnelles.

La première section de ce chapitre traitera de

l'identification des risques et des outils adéquats permettant cette

identification.

Quant à la deuxième section, elle sera

consacrée aux modalités de mesures quantitatives du risque

opérationnel telles que définies par le Comité de

Bâle.

SECTION I : IDENTIFICATION DU RISQUE

OPERATIONNEL.

L'identification du risque est la première chose par

laquelle il faut commencer pour développer un contrôle et un

suivi viable du risque opérationnel.

En effet, pour pouvoir mettre en place un système

viable de gestion du risque opérationnel, il est tout d'abord

nécessaire d'identifier les facteurs internes du risque

opérationnel (la structure de la banque, nature de ses activités,

la qualité de ses ressources humaines, les modifications de

l'organisation et le taux de rotation du personnel) et externes (comme les

évolutions du secteur bancaire et les progrès technologiques) qui

pourraient empêcher la banque d'atteindre ses objectifs.

Cette identification des événements de risque

suit une démarche structurée, basée sur la

compréhension et l'analyse des processus opérationnels de la

banque, de ses produits et de ses systèmes. Elle peut s'effectuer de

différentes manières mais les deux grands types d'identification

utilisés sont l'identification bottom-up et l'identification

top-down.

· Identification bottom-up :

l'identification est effectuée ici de manière relativement libre

et ouverte par les personnes les plus proches de l'activité. Il s'agit

donc d'effectuer une remontée des risques du terrain vers les personnes

en charge de l'élaboration de la cartographie.

Ce type d'identification se fait généralement

par l'intermédiaire d'interviews. Il est souvent souhaitable d'utiliser

une grille déterminée à l'avance pour s'assurer que tous

les types de risques possibles ont bien été évoqués

au cours de l'interview.

· Identification top-down :

l'identification des risques est dans ce cas effectuée de manière

plus fermée c'est à dire au moyen d'un questionnaire de type QCM

par opposition à une identification ouverte par interviews. Le sujet

ciblé peut permettre ici l'élaboration de questionnaires

relativement exhaustifs par les personnes en charge de l'élaboration de

la cartographie. Ce processus permet ainsi de descendre chercher l'information

au lieu que l'information monte vers les personnes chargées de

l'établissement de la cartographie.

A l'issue d'une bonne évaluation, la banque disposera

pour l'ensemble de ses processus et de ses produits d'un inventaire des

événements de risques, ainsi que d'une bonne compréhension

des facteurs de risques associés.

1-1- Outils d'identification du risque

opérationnel.

Le Comité de Bâle II a proposé plusieurs

outils qui peuvent être utilisés par la banque pour identifier et

évaluer ses risques opérationnels.

1-1-1- Cartographie des

risques.

La cartographie des risques permet de définir de

manière approfondie les impacts potentiels du risque, les facteurs qui

déclenchent la survenance du risque ainsi que les facteurs qui

déterminent l'envergure du dommage. Cette phase est une étape

clé, car elle détermine sensiblement la nature des incidents qui

seront collectés et donc suivis par la suite. Elle permettra

également de définir une nomenclature des risques valables pour

l'ensemble de l'organisation, cadre indispensable à une collecte

efficace et homogène des incidents.

Cet exercice peut être décrit par les phases

suivantes :

1) Décomposer en activités chaque processus

supportant des risques opérationnels : Cette étape consiste

à diviser les différents processus élémentaires de

la banque en sous processus, voire d'affiner cette division en dressant une

liste des différentes fonctions au sein de chaque département de

la banque.

2) Pour chaque activité, recenser les risques

associés c'est à dire faire l'inventaire des

différents facteurs du risque opérationnel auxquels les

métiers de la banque peuvent être exposés (recensement des

litiges clients, des pertes financières dues à des

dédommagements, des rectifications d'erreurs, des discontinuités

de services, des délais anormaux de traitement d'opérations

clientèles...)

3) Pour chaque risque, coter les pertes et leur

probabilité d'occurrence c'est à dire évaluer le

risque en fonction de sa probabilité d'occurrence (fréquence)

et en fonction de la perte encourue en cas de sa réalisation

(sévérité).

4) Matricer les risques sur les axes fréquence et

préjudice : il s'agit d'un graphe à deux dimension, la

sévérité et la fréquence. La matrice est

divisée en zones selon le niveau de risque et la nécessité

des contrôles.

5)

Déterminer « visuellement », à partir de

la matrice, les risques significatifs (c'est à dire ceux que l'on

décide de recueillir dans l'outil de collecte).

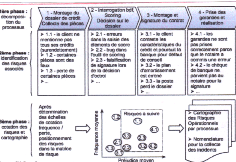

A titre d'exemple, le schéma ci-dessous illustre les

phases de l'exercice de cartographie dans le cadre de l'activité

« banque de particuliers » pour le processus

« octroi de crédit immobilier » :

Figure 2 : phases de l'exercice de

cartographie dans le cadre de l'activité « banque de

dépôt » - (Source :

sia-conseil)

Il s'agit donc d'un processus dans lequel des fonctions

organisationnelles sont portées sur une carte par type de

risque selon la gravité et la fréquence de ce dernier.

La gravité est définie par les décideurs selon ce

qu'ils entendent par « grave ». Sont graves,

une perte financière, humaine, des dégâts

environnementaux,sanitaires....

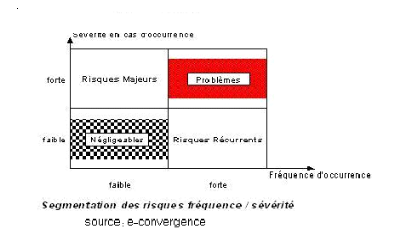

La cartographie des risques se décline en quatre grandes

catégories :

§ Risques de fréquence et de

gravité faibles : Ce sont des risques qui se

réalisent rarement et dont l'impact est limité même s'ils

se réalisent. L'organisation peut vivre avec ces risques, nous parlerons

de risques mineurs.

§ Risques de fréquence faible et de

gravité élevée : ce sont des

événements qui se produisent rarement mais dont les

conséquences sont significatives lorsqu'ils se produisent. En raison de

leur faible fréquence il est difficile de prévoir et d'anticiper

leur survenance. La concrétisation du risque entraîne des

conséquences pouvant affecter sérieusement l'activité de

l'organisation, le redémarrage nécessite l'injection de capitaux

extérieurs. Cette deuxième catégorie et

dénommée risques catastrophiques

§ Risque de fréquence élevée

et de gravité faible : ces événements se

produisent assez régulièrement mais leurs conséquences

sont relativement faibles, le risque est généralement

prévisible.

§ Risques de fréquence et de

gravité élevées : les

évènements se produisent fréquemment et leurs

conséquences sont à chaque fois significatives. Dans ce cas la

banque n'est pas viable parce qu'elle est en situation de perte permanente et

il y a un problème soit dans le fonctionnement même de la banque

soit dans l'évaluation des enjeux.

Figure 3 : segmentation des risques selon la

fréquence et la sévérité

(Source

e-convergence)

___________________________________________________________________

La conception d'une cartographie de risque est un travail

complexe et délicat et nécessite l'effort pour la collecte des

données internes et la constitution d'une base de données des

pertes recensées dont la mise à jour est indispensable pour le

suivi de l'évolution des anciens risques et la prise en

considération des nouveaux. En effet c'est à partir de cette base

qu'il sera possible plus tard de quantifier le risque, de le distribuer et

d'analyser les impacts de telle ou telle mesure prise.

1-1-2- Les indicateurs de

risque.

La cartographie représente un support de base pour la

mise en place des indicateurs de risque, de types statistiques

et souvent financiers, qui fournissent un aperçu de la position de la

banque relativement au risque et qui sont revus périodiquement.

Ces indicateurs sont de deux types, des indicateurs-

clés de risques ( key risks indicators) spécifiques

à chaque activité et constituent des indices de perte ou de

danger à venir et des indicateurs-clés de performances

(key performance indicators) qui constituent des mesures d'évaluation de

la qualité d'une activité.

Chaque activité disposera de son propre ensemble

d'indicateurs, spécifique à la nature des tâches

effectuées, au mode d'organisation des fonctions, au niveau

d'automatisation des opérations, au niveau des flux financiers

impliqués ou de la législation en vigueur.

Il n'existe pas de liste standard d'indicateurs de risque et

de performances pour l'ensemble des institutions bancaires mais on peut citer

les indicateurs de risque suivants :

· Ressources humaines : rotation du personnel,

pourcentage d'employés intérimaires, plaintes de la

clientèle ...

· Système : interruption du système,

tentative d'intrusion informatique...

· Traitement et procédures : corrections

d'écritures, plaintes et contestations...

· Indicateurs d'alerte, liés aux facteurs de

risque : volumétrie, turnover des équipes, ...

· Indicateurs de risques avérés,

liés aux conséquences : nombre d'erreurs, de sinistres ou de

litiges, durées d'indisponibilité des systèmes, nombre de

tentatives d'intrusion, d'incidents ...

· Indicateurs de coûts/ressources : le niveau

de ressources allouées au contrôle des risques

opérationnels, Budget "sécurité"

· Indicateurs de pertes : pertes financières

liées aux incidents, aux erreurs, dédommagements

clientèle...

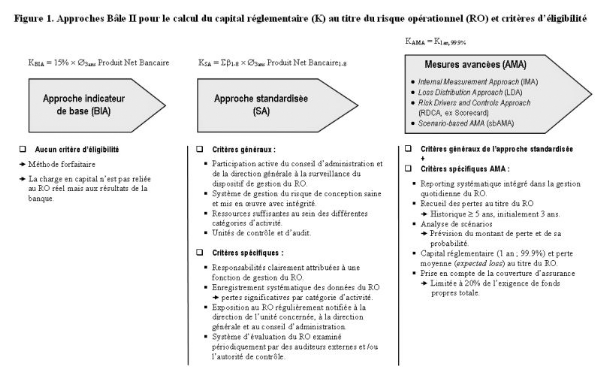

SECTION II : LES MESURES REGLEMENTAIRES DU RISQUE

OPERATIONNEL SELON BALE II

La mesure du risque opérationnel correspond à

une valeur en risque, similaire dans son principe à celle

calculée dans les domaines du risque de marché et du risque de

crédit. Elle doit couvrir à la fois les pertes attendues

(expected loss) et les pertes exceptionnelles (unexpected loss). Pourtant, en

théorie, les fonds propres réglementaires ne couvrent que les

pertes exceptionnelles et non les pertes moyennes, ces dernières

étant censées être couvertes par des provisions ou

imputées sur le résultat courant. Le Comité de Bâle

propose trois approches distinctes pour déterminer le capital

réglementaire au titre du risque opérationnel :

· L'Approche Indicateur de Base (Basic Indicator

Approach ou BIA)

· L'Approche Standard (Standardised Approach ou SA)

· Les Approches de Mesures Avancées (Advanced

Measurement Approach ou AMA).

Les banques ont la possibilité de choisir parmi ces

Approches celle qui leur paraît correspondre le mieux à la

spécificité de leur activité, mais aussi à leur

capacité globale d'action. Elles doivent en effet s'assurer qu'elles

disposent de l'ensemble des moyens nécessaires à la mise en

oeuvre de la solution retenue. Le degré de sophistication de chacune de

ces trois méthodes est en effet croissant.

Seulement si une banque a opté pour une approche

donnée, elle ne pourra revenir à une approche plus simple que si

elle a obtenu l'approbation de l'autorité de contrôle. Cette

autorité, au cas où elle détermine qu'une banque ne

répond pas aux critères d'éligibilité à une

approche donnée peut demander à cette banque de revenir à

une approche plus simple pour une partie ou pour l'ensemble de ses

activités, jusqu'à ce qu'elle satisfasse aux conditions

posées par l'autorité de contrôle pour utiliser à

nouveau l'approche plus élaborée.

2-1- L'Approche de l'Indicateur de

Base.

Selon l'Approche de l'Indicateur de Base (Basic Indicator

Approach ou BIA), le capital réglementaire en couverture du risque

opérationnel est égal à un pourcentage, appelé

facteur alpha, égal à 15% du revenu annuel brut positif moyen

(Gross Income ou GI) de l'établissement sur les trois dernières

années. Celui-ci se définit comme la somme des

intérêts créditeurs nets et autres produits d'exploitation.

Il exclut les provisions, les frais d'exploitation, les plus ou moins values

réalisées sur la cession de titres du portefeuille, et les

éléments exceptionnels ou inhabituels

La règle peut être exprimée par

l'équation suivante :

K= á. RB (3)

Avec K le capital réglementaire, RB le revenu brut et

á = 15%

Selon cette approche très simplifiée, l'ampleur

du risque opérationnel est une fonction positive du volume des

activités, dont les différents éléments du revenu

annuel brut sont des estimateurs. Les données de revenus, directement

puisées dans la comptabilité, ont l'avantage d'être

disponible pour toutes les institutions, à la différence d'autres

indicateurs plus complexes.

Le taux de 15% a été retenu suite aux deux

premières études quantitatives d'impact réalisées

lors du calibrage de l'accord de Bâle. En effet, il apparaît qu'en

moyenne 15% du revenu annuel brut représentent le montant cible de

capital réglementaire opérationnel pour les 29

établissements ayant répondu aux premières études

quantitatives d'impact lancées par le Comité de Bâle en

mai 2001 (BIS, 2002).

L'Approche de l'Indicateur de Base BIA vise

spécifiquement les plus petits établissements, les petites

structures de banques locales ou filiales, de moindre importance, pour

lesquels le coût de mise en place d'approches plus

élaborées serait excessif. Les banques internationales sont

toutefois invitées à adopter l'une des deux approches plus

complexes ( Approche Standard SA ou Approche de Mesures Avancées

AMA).

Le Comité de Bâle (BIS, 2OO3 b) précise

à ce sujet, en effet, que :

« - les banques sont invitées à

passer de l'approche la plus simple à l'approche la plus complexe

à mesure qu'elles développent des systèmes et des

pratiques de mesure plus élaborées du risque

opérationnel.

- les banques à dimension internationale ou

exposées à un risque opérationnel important

(établissements spécialisés offrant des services de

traitement par exemple) sont censées utiliser une approche correspondant

à leur profil de risque et à la complexité de leurs

activités) ».

2-2- L'Approche Standard

L'Approche Standard SA est un prolongement plus fin de

l'Approche Indicateur de Base BIA. Elle se base sur le revenu brut annuel moyen

non pas de l'ensemble de l'établissement mais de celui

détaillé par ligne d'activité.

Le capital réglementaire est ici fonction d'un

pourcentage du produit brut, appelé facteur bêta, établi

à 12%, 15%, ou 18% selon le niveau du risque opérationnel

estimé de chaque activité ce qui se traduit par la règle

suivante :

K = Ó KLi = Ó âLi .

RBLi (4)

Avec KLi désigne le capital

réglementaire associé à la ligne i, RBLi le

revenu brut de la ligne correspondante, et âLi le

coefficient associé.

L'Approche Standardisée permet par ailleurs de prendre

en compte la nature de l'activité de l'institution.

Ainsi, une institution dont l'activité se concentre sur

les opérations les moins risquées bénéficiera d'une

charge en capital moindre que celle existante dans tous les types

d'activités ou dans les plus risquées.

Le tableau ci-dessous détaille les lignes

d'activités et les pourcentages de revenus correspondants pour le calcul

du capital réglementaire.

|

Catégories d'activité

|

Taux â

|

|

Financement des entreprises

|

18%

|

|

Négociation et vente

|

18%

|

|

Banque de détail

|

12%

|

|

Banque commerciale

|

15%

|

|

Fonction d'agent

|

15%

|

|

Paiement et règlement

|

18%

|

|

Gestion d'actifs

|

12%

|

|

Courtage de détail

|

12%

|

Les taux de calcul du capital réglementaire de 12%,

15% et 18% proviennent de la deuxième étude quantitative

d'impact portant sur les 29 établissements ayant

répondu à l'enquête lancée par le Comité de

Bâle.

A propos des Méthodes Standardisées et des

coefficients bêta ß, le Comité

reste prudent, en précisant que : « une banque

doit élaborer des politiques spécifiques et disposer de

critères consignés par écrit pour mettre en correspondance

le produit brut des diverses catégories d'activité et

unités avec le dispositif standardisé. Les critères

doivent faire l'objet d'un examen et d'un ajustement, selon les besoins, de

façon à intégrer les innovations/changements

d'activité et de modification des risques »

( BIS, 2OO3b).

D'autre part, le Comité de Bâle préconise

à l'autorité de contrôle nationale d'autoriser une banque

à appliquer la variante de l'Approche Standard qui est

l'Approche Standard Alternative ASA au cas où cette

banque démontre que l'Approche ASA

apporte une amélioration, permettant par exemple d'éviter un

double comptage des risques. Seulement, si cette banque a adopté une

approche ASA, elle ne pourra pas revenir à l'Approche Standard sans

l'autorisation de son autorité de contrôle. Par ailleurs, Il n'est

pas envisagé de permettre aux grosses banques détenant des

portefeuilles diversifiés sur les principaux marchés d'utiliser

cette approche ASA.

En plus, dans le cadre de l'Approche Standard Alternative ASA,

l'exigence de fonds propres au titre du risque opérationnel et sa

méthodologie de calcul sont identiques à celles de l'Approche

Standard, sauf pour les deux lignes de métier « banque de

détail » et « banque commerciale » pour

lesquelles sont utilisés comme indicateur de risque les prêts et

avances - multipliés par un facteur fixe « m » - au lieu du

produit brut; les bêta sont identiques à ceux de l'approche

standard. L'exigence de fonds propres dans le cadre de l'Approche ASA au titre

du risque opérationnel pour l'activité de banque de détail

est exprimée de la façon suivante (la formule étant

identique pour l'activité de banque commerciale) :

KNI = âNI

. m . PANI

(5)

Où KNI correspond à l'exigence de

fonds propres pour l'activité de détail,

âNI au bêta pour

l'activité de détail, PANI au total de l'encours des

prêts et avances à la clientèle de détail (non

pondérés des risques et avant déduction des provisions),

calculé en moyenne sur les trois années écoulées et

m égal à 0,035 ou 3,5%.

Par ailleurs, le total des prêts et avances dans

l'activité de détail comprend l'ensemble des montants

tirés sur les portefeuilles de crédit suivants : détail

; PME assimilées à la clientèle de détail ;

acquisition de créances sur la clientèle de détail. Quant

à la banque commerciale, le total des prêts et avances comprend

les montants tirés sur les portefeuilles de crédit suivants :

entreprises ; emprunteurs souverains ; banques ; financement

spécialisé ; PME assimilées aux entreprises ; acquisition

de créances sur les entreprises. La valeur comptable des titres

détenus dans le portefeuille bancaire doit également être

incluse.

En appliquant l'ASA, les banques de détail et

commerciales peuvent agréger leurs activités de détail et

de banque commerciale, en leur affectant un bêta de 15 %. De même,

les banques qui ne sont pas en mesure d'affecter le produit brut aux six autres

lignes de métier peuvent agréger le produit brut total

correspondant et lui appliquer un bêta de 18 %.

Comme dans l'Approche Standard, l'exigence de fonds propres

totale représente la somme des exigences de fonds propres pour chacune

des huit lignes de métier.

2-3- Les Approches de Mesure Avancées

(AMA)

Il ne s'agit plus d'une approche unique, définie par le

régulateur, mais d'un ensemble de modèles internes réunies

sous le vocable d'« Approche de Mesures Complexes AMC » ou

« Approche de Mesure Avancées Advanced Measurement Approach

AMA » approuvé par les autorités de contrôle sur

la base d'une série de critères.

Selon l'Approche AMA, l'exigence de fonds propres

réglementaires équivaut à la mesure du risque

opérationnel produite par le système interne de la banque, sur

base de critères quantitatifs et qualitatifs. (BIS, 2003b)

Le Comité de Bâle propose plusieurs alternatives

au sein du régime AMA, dont principalement, la méthode Scorecard,

l'analyse de scénarios (Scenario-based AMA), et la méthode LDA

(Loss Distribution Approach), la plus sophistiquée au plan technique. La

pratique de chacune de ces méthodes est soumise au respect d'un ensemble

de critères qualitatifs, notamment en termes d'évaluation du

risque opérationnel et de procédure de collecte des

données de perte qui constituent leur dénominateur commun. La

différence, par contre, concerne essentiellement le type d'information

privilégié dans le calcul du capital réglementaire.

Les accords de Bâle II n'imposent aucune méthode

particulière de calcul pour les banques adoptant l'Approche de Mesures

Complexes (AMA). Ce choix est laissé à la discrétion des

banques, pourvu qu'elles satisfassent aux critères qualitatifs et

quantitatifs énoncés dans l'accord de Bâle.

2-3-1- L'Approche de Distribution des

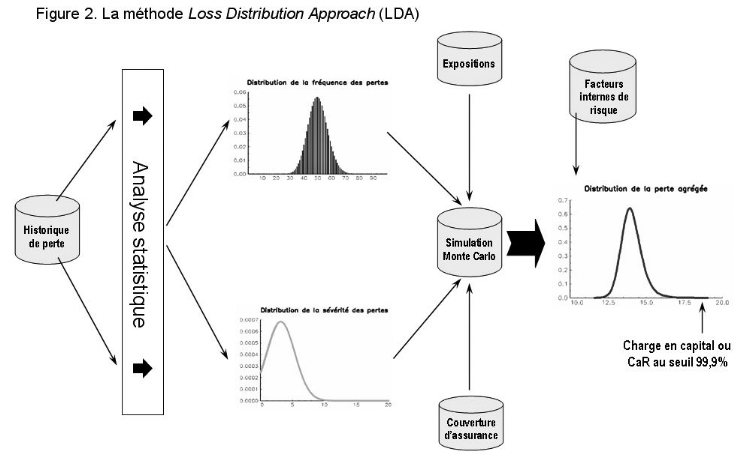

Pertes ou Loss Distribution Approach LDA.

L'idée de base de cette approche est simple. Elle

consiste à considérer que la perte annuelle totale d'une banque

due au risque opérationnel se compose de deux éléments qui

sont la fréquence et la sévérité. Chacun de ces

éléments se présente sous la forme d'une distribution

statistique. La distribution de fréquence représente l'occurrence

d'événements de pertes opérationnelles,

c'est-à-dire le nombre de pertes observées. La distribution de

sévérité traduit par contre l'amplitude de ces pertes,

à savoir le montant, en unités monétaires, des pertes

individuelles subies par la banque.

L'idée générale de la méthode LDA

(Loss Distribution Approach) est de modéliser la perte liée au

risque opérationnel pour une période donnée (par exemple,

un an) et d'en déduire la valeur en risque. Frachot et al. (2003)

proposent de procéder en cinq étapes pour implémenter

cette méthode :

? Estimation de la distribution de

sévérité ;

? Estimation de la distribution de la fréquence ;

? Calcul de la charge en capital;

? Calcul des intervalles de confiance;

? Incorporation des avis d'experts.

Pour cette approche on ne va pas entrer dans la formulation

mathématique de ces différentes étapes, mais simplement de

comprendre l'idée générale de la méthode LDA.

A l'instar de la plupart des modèles de mesure du

risque opérationnel, la LDA se fonde sur une approche actuarielle

(fréquence/sévérité) très ancienne largement

utilisée dans le domaine de l'assurance pour modéliser des

problèmes similaires.

Pour que le modèle LDA puisse tourner, il faut lui

fournir deux éléments essentiels : la distribution de la

sévérité des pertes (loss severity distribution) et la

distribution de la fréquence des pertes (loss frequency distribution).

Ces deux distributions, qui forment l'historique des pertes, sont ensuite

combinées par une technique statistique

appelée « convolution » (Monte Carlo) afin

d'obtenir la distribution de la perte totale. Celle-ci étant le

résultat de plusieurs pertes successives, il s'agit d'une perte

agrégée (aggregate loss distribution).

A partir de la perte totale, on dérive ensuite la perte

attendue ou moyenne (expected loss) et la perte exceptionnelle (unexpected

loss), pour un niveau de confiance donné. La Figure ci après

illustre le principe de la méthode LDA.

Figure 4 : la méthode Loss

Distribution Approach (LDA)

__________________________________________________________

L'accord de Bâle stipule qu' « un

établissement doit faire la preuve que sa mesure du risque

opérationnel répond à un critère de solidité

comparable à celui de l'approche NI pour le risque de crédit

(correspondant à une période de détention d'un an et

à un intervalle de confiance de 99,9%) (BIS

2004 § 667) ce qui revient à prendre le 99,9ème percentile

de la distribution de pertes agrégées. On utilise souvent cette

notion en matière de gestion des risques financiers sous le terme de

Valeur-au-Risque avec un intervalle de confiance de 99,9%.

2-3-2- L'approche Scorecard.

L'appellation « Scorecard » regroupe un

ensemble d'approches visant à identifier, mesurer et surveiller les

risques opérationnels. Ces approches traduisent une évaluation

qualitative des risques et des contrôles en une valeur numérique

ou score.

L'un des objectifs poursuivis par les banques ayant

développé et implémenté une approche Scorecard est

de se doter d'un outil permettant de faire le lien entre la mesure et la

gestion du risque opérationnel.

Les grandes étapes de mise en oeuvre de la

démarche Scorecard sont les suivantes :

Evaluation du capital initial en se basant sur une autre

approche : celle-ci pourrait être l'approche LDA, l'approche des

scénarios, l'utilisation du benchmarking ou une méthode

forfaitaire. Il est crucial à ce stade de considérer ce capital

initial crédible.

Définition de la structure de la Scorecard et sa mise

en oeuvre, permettant d'aboutir à un score pour chaque catégorie

de risque et pour chaque ligne de service.

Allocation du capital initial aux lignes de service sur base

du score et donc des performances de l'organisation en matière de

maîtrise du risque opérationnel. Par la suite, le capital

alloué à chaque ligne de service va varier en fonction de

l'évolution des résultats de Scorecard. Dans cette approche, le

capital initial n'est pas recalculé à chaque évaluation.

Conformément aux exigences du comité de

Bâle, les données internes ont également un rôle

à jouer dans l'approche Scorecard.

Ces données internes et externes sont utilisées

à plusieurs niveaux. En effet, elles peuvent être utilisées

de la détermination du capital initial en utilisant une approche de

distribution de pertes. Une autre utilisation intéressante de ces pertes

est leur analyse afin d'identifier les facteurs de risques ayant amené

à la réalisation de ces pertes est leur analyse afin d'identifier

les contrôles internes permettant de réduire l'impact ou de

contrôler les facteurs de risque identifiés.

Une fois la Scorecard établie et utilisée, les

pertes internes et externes peuvent être utilisées afin de valider

la qualité des réponses apportées aux questionnaires. De

plus, leur analyse régulière permet de s'assurer que les risques

et facteurs de risque associés sont actualisés, ce qui permet de

prendre en compte l'apparition de nouveaux facteurs de risque dans l'analyse.

La validation des résultats de la Scorecard avec des données

objectives est importante, compte tenu des nombreux éléments

subjectifs intervenant dans sa construction.

Le Comité de Bâle n'a fourni aucune formulation

mathématique pour cette approche. Néanmoins, les groupes de

travail au sein des banques ont proposé des formules de calcul du

capital réglementaire (K) de la forme :

KScorecard = EIij ×

ùij × RSij (6)

Avec EI l'indicateur d'exposition (Exposure Indicator), RS le

score de risque (Risk Score) et ù un facteur d'échelle (Scale

Factor).

2-3-3- L'approche par les

scénarios.

L'approche par les scénarios est un prolongement de

l'approche Scorecard. Le risque y est envisagé comme une combinaison de

la sévérité et de la fréquence des pertes

potentielles sur une période donnée. La fréquence et la

sévérité (potentielles) de la perte peuvent être

mesurées en unités monétaires et en nombre d'occurrences

annuelles. Le risque reflète en quelque sorte la

vulnérabilité de la banque. L'évaluation du risque devrait

par conséquent se focaliser sur les vecteurs de cette

vulnérabilité. Or, celle-ci provient pour l'essentiel des

facteurs de risque sous-jacents. Réduire le niveau du risque

opérationnel impose donc une bonne lisibilité de l'exposition du

portefeuille de la banque aux différents facteurs de risque

préalablement définis.

L'un des objectifs de l'utilisation de cette approche dans la

quantification des risques opérationnels est de fournir une

évaluation prospective du risque opérationnel.

En fait, on pourrait considérer que l'évaluation

du risque est intrinsèquement liée à l'analyse de

scénarios, qui s'applique d'ailleurs aussi aux risques de marché

et de crédit.

De manière générale, les scénarios

sont des événements susceptibles de se produire dans l'avenir.

Ils expriment l'idée selon laquelle les experts d'une banque ont