Conclusion partielle

A la lumière de toutes ces interprétations en

rapport avec l'évolution du taux d'inflation, du taux

d'intérêt et du taux de change, des variables économiques

qui aident par ailleurs à savoir si oui ou non l'économie

connaît une période d'équilibre ou de

déséquilibre, nous constatons et concluons que pendant la

période allant de 2003 à 2005, l'économie congolaise a

connu une situation de relative stabilité. Car, les intervalles de

fluctuation ont été relativement petits avec les ecartypes et les

écarts moyens qui avoisinent relativement zéro.

£2 L'analyse structurale du

portefeuille

Du latin struere, le concept de structure désigne les

proportions dans lesquelles, chaque élément se retrouve dans un

ensemble donné. Il s'agit en fait de l'importance relative de chaque

composante dans l'architecture d'un système donné.

Pour le cas de notre travail, la structure du portefeuille

sera circonscrite dans un ensemble bien défini et composé

uniquement des trois éléments dont : les trois actifs que nous

avons considérés dans notre travail ; notamment : la monnaie

nationale ou la circulation fiduciaire hors banque ; les devises ou les

monnaies étrangères et enfin les titres en monnaie nationale ou

le billet de trésorerie.

Le graphique ci-dessous va nous donner la structure ou encore

l'architecture du portefeuille des agents économiques congolais tout au

long de la période 2003 à 2005.

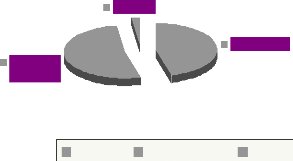

Graphique N°7

la structure du portefeuille

BTR 2%

CFHB 46%

Dép en

devis 52%

CFHB Dép en devis BTR

Interprétation du graphique

La lecture du graphique ci- dessus nous renseigne que pendant

toute la période de 2003 à 2005, les dépôts en

devises ont étaient les plus sollicités par les agents

économiques, en concurrence de 52% du portefeuille. Vient en suite la

circulation fiduciaire hors banque avec 46% du portefeuille et enfin les

billets de trésorerie avec seulement 2% du portefeuille. Ce qui prouve

à suffisance que les agents économiques congolais se sont

méfiés des titres en monnaie nationale (billets de

trésorerie) pour détenir leurs richesses.

3.3 L'analyse

économétrique des effets de la

stabilité économique sur la

substituabilité entre les actifs

Le point 3.1 de ce chapitre nous a montré clairement

que pendant toute la période de 2003 à 2005, l'économie

congolaise a bel et bien connu une relative situation de stabilité.

Dans cette partie, il sera question d'analyser par le moyen de

l'outil économétrique, l'impact de cette relative

stabilité sur les préférences des agents

économiques congolais par rapport à la préférence

marquée des billets de trésorerie dans leurs portefeuilles.

3.3.1 Qu'est ce que I

économétrique ?

L'économétrie est un outil à la

disposition de l'économiste qui lui permet d'infirmer ou de confirmer

les théories qu'il construit. D'abord, le théoricien postule des

relations d'association ou de liaison entre les variables économiques ou

entre les phénomènes sociaux. En suite, la méthode

économétrique fournit des estimations sur les valeurs des

coefficients qui permettent notamment : de connaître avec

précision s'il y a liaison entre deux variables notamment : la variable

explicative et la variable expliquée (au moyen de la

significativité des paramètres) ; de connaître

l'intensité de liaison qui existe entre ces deux variables (la valeur de

R2 qui désigne le coefficient de détermination) ; et

de mesurer l'impact de la modification de la valeur d'une variable sur une

autre, que l'on peut formalisé comme suit :

( 23'3(1)

3'3(

.

La méthode économétrique suit un

protocole à quatre étapes dont la spécification du

modèle, l'estimation des paramètres, la validation du

modèle et la prévision.

3.3.2 La spécification du

modèle

Dans les sciences sociales et particulièrement en

sciences économiques, les phénomènes étudiés

concernent le plus souvent des comportements afin de mieux comprendre la nature

et le fonctionnement des systèmes économiques. L'objectif du

modélisateur est dans le cadre de l'économétrie et au

travers d'une mesure statistique, de permettre aux agents économiques

dont les ménages, les entreprises, l'Etat et le reste du monde,

d'intervenir de manière plus efficace, après qu'ils aient eu

connaissance exacte de la manière dont fonctionne l'économie. C'

`est à dire, la manière dont les variables économiques

s'influent mutuellement, les unes sur les autres. 15

3.3.3. Les étapes de la

construction d'un modèle économétrique

La construction d'un modèle économétrique

comporte un certain nombre d'étapes qui sont toutes importantes. En

effet, en cas de faiblesse d'un des maillons de la construction du

modèle, celui-ci peut se trouver invalide. Ces différentes

étapes sont les suivants : la spécification économique, la

spécification mathématique et la spécification

statistique, après avoir choisi les variables qui illustrent mieux le

phénomène.

3.3.3.1. Le choix des variables

Cette étape consiste à choisir les indicateurs

qui vont permettre de saisir nos variables étant donné que

celles-ci ne sont que des phénomènes économiques. C'est

ainsi que nous nous sommes contentés de prendre le volume de la

circulation fiduciaire hors banque pour saisir notre première variable

dont la demande de monnaie nationale, lequel indicateur aura comme prix le taux

d'inflation car celui-ci joue un rôle important dans la

préférence des agents économiques pour la monnaie

nationale.

En deuxième lieu, nous allons considérer le

montant de la souscription au billet de trésorerie pour saisir notre

deuxième variable dont la demande des titres. Lequel aura comme prix le

taux d'intérêt du billet de trésorerie étant

donné que la souscription au billet de trésorerie dépend

à grande partie de son taux d'intérêt.

15 BOUBONAIS, économétrie, ed.5,

2003,p.3

Enfin, nous prendrons les dépôts en devises par

les banques créatrices de monnaie pour saisir la demande des devises.

Lequel aura comme prix le taux de change. Car, comme personne ne l'ignore,

quand le taux de change baisse continuellement, les agents économiques

auront tendance à se débarrasser des devises et au cas contraire

ils vont vouloir les conserver davantage.

3.3.3.2 Spécification économique du

modèle

La spécification économique est une étape

de l'économétrie qui veut à ce que l'on rappelle la

théorie économique qui sous-tend notre étude. De ce fait,

notre étude entend confirmer la théorie microéconomique

selon laquelle : pour deux biens substituables, la variation à la hausse

intervenue dans le prix de l'un des biens fera à ce que la

quantité demandée de l'autre bien augmente et que celle de ce

bien baisse, tel que modélisé ci-après :

? X

? p

? xy

=

x

Pour le cas de notre travail, nous nous attendons à ce

que la demande des titres en monnaie nationale augmente. Car étant

donné la stabilité économique, détenir les titres

est plus rationnel que détenir la monnaie ou les devises.

C'est ainsi que l'on s'attend à ce que le signe des

paramètres soient positifs ce qui signifierait que les actifs sont

substituables.

3.3.3.3 La spécification mathématique du

modèle

La spécification mathématique consiste à

écrire le phénomène sous forme d'une fonction

mathématique. C'est ainsi que. Nos modèles se présenteront

comme suit :

LBTR = C +

?1LTxinf l+ ut (1)

modèle simple

LBTR = C + ?1LTxchg

+ ut (2) modèle simple

LBTR C LTx l LTxchg t

= + ? 1 inf + ? 2 + u (3)

modèle multiple

LBTR la souscripti on au billet de trésorerie en

milliers des CDF pris en arithme

: log

LTxinf l : le taux

d'inflation cumulé en %, pris en logarithme (3) modèle

multiple LTxchg le taux de change par unité de US pris en

arithme

: log(3) modèle multiple

3.3.3.4 La spécification statistique

La spécification statistique consiste à poser un

certain nombre d'hypothèses par rapport aux variables du modèle,

pour assainir l'environnement du travail et par là même, prendre

en compte les exigences de la méthode d'estimation que nous allons

utiliser, dont celle de moindre carré ordinaire (M CO) en

français et ordinary least squart (OLS) en anglais. Celle-ci consiste

à minimiser les carrés des erreurs. Ces hypothèses sont

les suivantes :

~ ( 0 ; 2 ) :

E aQui implique la nullité de

centralité c'est-à-dire, on fait l'hypothèse

que les erreurs sont normalement distribuées. cette

hypothèse se formalise comme suit :

H0 : il n'y a pas normalité, des erreurs H1 : il y a

normalité des erreurs

~ E (u i ;u j )

= 0: Qui implique l'absence d'auto corrélation des erreurs

c'est-à-dire, on fait l'hypothèse que les erreurs ne s'influent

pas mutuellement. Cette hypothèse se formalise comme suit :

H0 : il y a absence d'autocorrelation des erreurs H1 : il y a

présence d'autocorrelation des erreurs

~ E(ui;uj)=a : Qui implique

l'homoscédasticité. C'est-à-dire, on fait

2

l'hypothèse que la variance de l'erreur est égale

pour toutes les observations, à travers le temps. Cette hypothèse

se formalise comme suit :

H0 : il y a absence de

l'hétéroscédasticité H1 : il y a présence de

l'hétéroscédasticité

ou qu'elles ne sont pas dépendantes les unes des autres.

Elle se formalise comme suit :

H0 : il y a absence de multi colinéarité des

variables explicatives H1 : il y a présence de multi

colinéarité des variables explicatives

3.3.4 L'estimation des paramètres

Dans cette étape, nous allons estimer les valeurs des

paramètres des modèles spécifiés ci haut, par la

méthode de moindre carré ordinaire,

Modèle N°1

LBTR = 14,23860327 + 0,307379469 *LTxinf

l + [AR(1) = 0,5672904552]

|

t - statistc

|

(25

|

,

|

49780

|

) (1,559650)

|

(3,847890)

|

16

|

R2 = 0,433 R2 = 0,395 DW =

1,633 F - statistic = 12,10720

Le test de Breusch-Goldfrey sur l'auto corrélation a

donné le résultat suivant : NR2 = 2,946,

associé à une probabilité de rejet de l'hypothèse

nulle de 22,91%

Le test de ARCH sur l'hétéroscedasticité a

donné le résultat suivant :

NR2 = 0,375, associé à une

probabilité de rejet de l'hypothèse nulle de 53,98%

Validation empirique du modèle

Les résultats obtenus au modèle n°1, nous

montrent que tous les paramètres sont significatifs ou encore, ils sont

statistiquement différents de zéro, sauf celui associé au

taux d'inflation. Le R2 est de 43% c'est-à-dire que le

pouvoir explicatif de la partie systématique du modèle est faible

et inférieure à la partie aléatoire. Mais Le modèle

est bon dans son ensemble.

Et tous les tests des résidus confirment que les

hypothèses de la méthode de moindre carré ordinaire sont

respectées, tel que prouvés par les tests d'auto

corrélation et de l'hétéroscedasticité des

erreurs.

16 Ce modèle est la correction du modèle

n°1 spécifié ci avant, lequel comporte une structure

d'autocorrélation des erreurs.

47

Modèle N°2

|

LBTR

|

= +

1 3, 87870 0,173876

|

* LTxchg

|

+= [ ]

AR (1) 0, 5599730577

|

t statistc

- (22,48772

R R

2 2

= =

0,456 0,422

)

DW

(2,00921) (4,240254)

= 1,714 1 3, 4175 1

F statistc

- =

17

Le test de Breusch-Goldfrey sur l'auto corrélation a

donné le résultat suivant : NR2 = 2,750,

associé à une probabilité de rejet de l'hypothèse

nulle de 25,27%

Le test de ARCH sur l'hétéroscedasticité a

donné le résultat suivant :

NR2 = 0,254 associé à une

probabilité de rejet de l'hypothèse nulle de 61,37%

Validation empirique du modèle

Les résultats obtenus au modèle n°2, nous

montrent que tous les paramètres sont significatifs ou encore, ils sont

statistiquement différents de zéro, Le R2 est de 45%

c'est-à-dire que le pouvoir explicatif de la partie systématique

du modèle est faible et inférieure à la partie

aléatoire. Le modèle est bon dans son ensemble.

Et tous les tests des résidus confirment que les

hypothèses de la méthode de moindre carré ordinaire sont

respectées, tel que prouvés par les tests d'auto

corrélation et de l'hétéroscedasticités des

erreurs.

Modèle N°3

|

LBTR LTxchg LTx l

= + + +

1 3, 25236 0, 163572 * 0,0, 275639 * inf

|

[ ]

AR (1) 0, 544373

=

|

|

t statistic

- (17,

|

58973) (1,907298)

|

(1,468114)

|

(3,621066)

|

R R DW F statistic

2 2

= = = - =

0,492 0,443 1,646 10,03532

18

17 Ce modèle est la correction du modèle

n°2 spécifié ci avant, lequel comporte une structure

d'autocorrélation des erreurs.

18 Ce modèle est la correction du modèle

n°3 spécifié ci avant, lequel comporte une structure

d'autocorrélation des erreurs.

Le test de Breusch-Goldfrey sur l'auto corrélation a

donné le résultat suivant : NR2 = 3,480,

associé à une probabilité de rejet de l'hypothèse

nulle de 17,54%

Le test de ARCH sur l'hétéroscedasticité a

donné le résultat suivant :

NR2 = 0,135 associé à une

probabilité de rejet de l'hypothèse nulle de 71,26%

Validation empirique du modèle

Les résultats obtenus au modèle n°2, nous

montrent que tous les paramètres sont significatifs ou encore, ils sont

statistiquement différents de zéro, sauf celui associé au

taux d'inflation et au taux d'intérêt qui par ailleurs sont les

variables explicatives du modèle Le R2 est de 49% c'est-à-dire

que le pouvoir explicatif de la partie systématique du modèle est

faible et inférieure à la partie aléatoire. Le

modèle est bon dans son ensemble.

Et tous les tests des résidus confirment que les

hypothèses de la méthode de moindre carré ordinaire sont

respectées, tel que le prouver par les tests d'auto corrélation

et de l'hétéroscedasticités des erreurs.

3.3.5 L'interprétation des outputs

Au regard des outputs obtenus après l'estimation des

paramètres, et à la lumière de la théorie

économétrique sur la validation des modèles, nous

constatons que les modèles 1, 2, et 3 sont non admissibles. Car en

dehors du faite que le pouvoir explicatif que l'on saisit par le

coéfficient de détermination R2 est faible pour tous

les trois modèles. Ce qui prouve que les variables explicatives n'ont

pas été efficaces pour expliquer la variable expliquée.

Dans les modèles corrigés, les paramètres

associés aux variables explicatives ont été non

significatifs ce qui montre qu'il n'y a pas de liaison entre le taux

d'inflation, le taux de change et la souscription aux billets de

trésorerie. C'est-à- dire que, la souscription aux billets de

trésorerie n'a nullement suivit les mouvements du taux d'inflation ou du

taux de change.

Par conséquent, nous disons que nos hypothèses

sont confirmées. Car, malgré la stabilité

économique observée de 2003 à 2005, les agents

économiques se sont méfiés des billets de

trésorerie, du fait que ceux-ci ont musé sur l'effet de

mémoire sur la longue période d'instabilité et

d'incertitude économique vécue avant cette période.

Eu égards à ce qui suit, il saute aux yeux que

les préférences des agents économiques sur le choix

d'actifs ont été guidées beaucoup plus par le risque

plutôt que par le rendement comme on pourrait le penser.

50

Conclusion générale

À l'issue de notre étude sur les effets de la

stabilité économique sur la structure du portefeuille et de la

substituabilité, l'accent a été mis essentiellement sur

l'analyse des effets de cette relative stabilité sur la souscription aux

billets de trésorerie, qui est un actif rentable en période de

stabilité et qui par conséquent ferait l'objet d'un choix

économiquement rationnel en pareille situation, comparativement aux

autres actifs considérés dans ce travail (monnaie nationale et

les devises étrangères).

La stabilité économique dont il est ici question

a été prouvée par la manière dont ont

fluctués ce que nous avons appeler « les indicateurs des mouvements

économiques » c'est-à-dire, les variables qui indiquent la

situation que traverse une économie notamment : la situation de

stabilité et d'instabilité économique. Car tout au long de

la période 2003 à 2005, les fluctuations des ces variables se

sont opérées dans des intervalles relativement petits,

acceptables et relativement souhaitable. Concrètement il y a eu un

écart moyen entre les périodes de « 0,59714286 » pour

le taux d'inflation, de « -0,06142857 » pour le taux

d'intérêt du billet de trésorerie et de « 0,69228571

» pour le taux de change.

Malgré cette situation de stabilité, les

résultats de l'analyse ont montrés que les

préférences des agents économiques ne se sont guerres

portées sur les billets de trésorerie. En effet, pendant toute

cette période, le portefeuille des agents économiques a

présenté une plus grande proportion des devises dans sa

structure, En concurrence de 52%. Ensuite la monnaie nationale de l'ordre de

46%, et les billets de trésorerie de 2% seulement. Ceci montre à

suffisance que la relative stabilité n'a pas eu d'effets positifs

importants sur les préférences des agents économiques en

rapport avec le choix s rationnel pour la détention des richesses.

Ce manque d'effets de la stabilité économique

sur les préférences des agents économiques congolais est

dû essentiellement d'une méfiance des agents économiques

sur les titres nationaux. Cette méfiance est justifiée par

plusieurs raisons entre autres :

-la mémoire des agents économiques sur

l'insolvabilité de la banque d'émission des autres titres

précédemment utilisés notamment le certificat des

dépôts, qui sont restés pour la plus grande partie non

remboursés jusqu'aujourd'hui,

-L'incertitude sur la situation politique du pays. Car

disent-ils : « on ne sait jamais, au Congo tout peut arrivé

à tout moment c'est-à-dire que le régime politique peut

changé à tout moment, et rien ne rassure que les nouveaux

dirigeants du pouvoir vont reconnaître nos créances du fait qu'il

y n'a pas une administration continue et perpétuelle au pays.

-Le délai de réaction d'une politique

«économique mise en place. Car, il doit logiquement se passer un

certain nombre des temps entre le moment oû une politique

économique est mise en place et celui oû ses effets commencent

à apparaître. Ce délai de réaction est dû a u

fait que cette politique doit d'abord être vulgarisée et en suite

les agents économiques doivent prendre le temps de l'étudier et

de l'incorporer dans leurs calculs économiques.

-L'effet de mémoire. Car pour un peuple qui a

vécu pendant près de 30 ans dans un environnement

macroéconomique marqué d'instabilité et d'incertitude, ce

ne sont pas les quelques 5 années de relative stabilité seulement

qui vont l'amener à perdre son réflexe de se prémunir

contre le risque de perte éventuelle de ses richesses.

Compte tenu d'une part de l'importance de l'épargne

intérieure dans une économie, et d'autre part, du souci de

réussite des politiques monétaire tel que nous l'avons

relevé dans ce travail, nous pensons que l'institut d'émission

des billets de trésorerie devra tenir compte de toutes ces raisons aussi

longtemps que cela dépend d'elle.

Ces raisons sont le manque de confiance des agents

économiques dû à l'insolvabilité dont elle a fait

preuve avec les certificats des dépôts et le manque de

vulgarisation totale.

En effet, elle doit se remettre en confiance aux regards des

agents économiques en respectant tous ses engagements même dans

des petites transactions. Elle doit être expéditive dans

l'accomplissement de ses services notamment dans le paiement des

intérêts et du principal, et doit éviter les files

d'attentes qui finalement renvoient généralement les gens

à un autre jour pour être servis.

Elle doit aussi se saisir de cet outil de la vulgarisation car

comment les agents économiques seront-ils au courant d'une telle

occasion de s'offrir des bénéfices si jamais l'information n'est

pas bien véhiculée.

Elle doit enfin attirer les agents économiques avec des

taux d'intérêts relativement élevés et toujours

supérieurs au taux d'inflation.

|